Поделиться

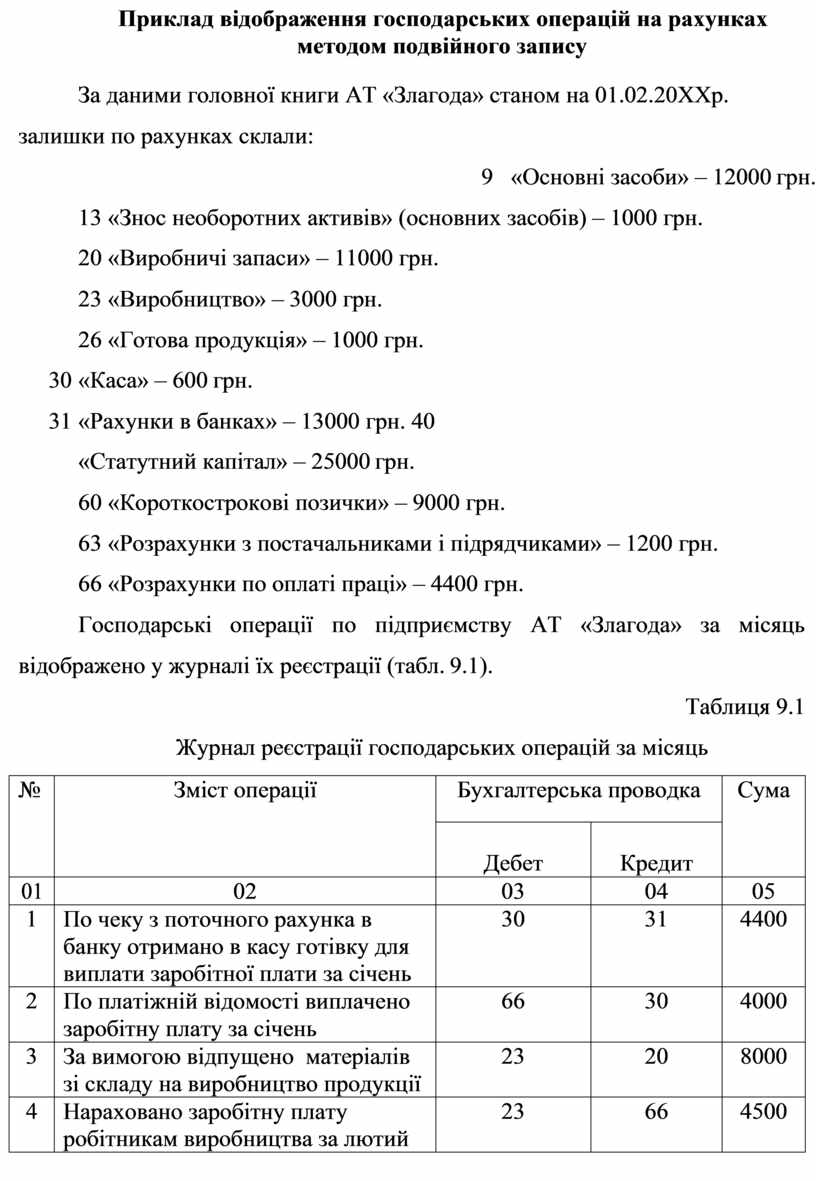

Приклад відображення господарських операцій на рахунках методом подвійного запису

За даними головної книги АТ «Злагода» станом на 01.02.20ХХр. залишки по рахунках склали:

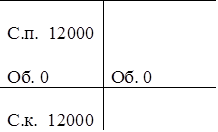

9 «Основні засоби» – 12000 грн.

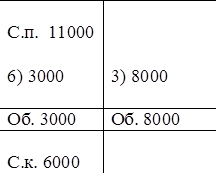

13 «Знос необоротних активів» (основних засобів) – 1000 грн. 20 «Виробничі запаси» – 11000 грн.

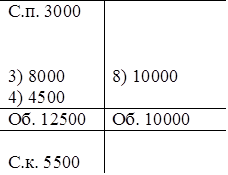

23 «Виробництво» – 3000 грн.

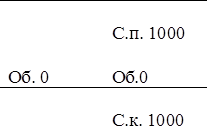

26 «Готова продукція» – 1000 грн.

30 «Каса» – 600 грн.

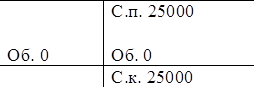

31 «Рахунки в банках» – 13000 грн. 40 «Статутний капітал» – 25000 грн.

60 «Короткострокові позички» – 9000 грн.

63 «Розрахунки з постачальниками і підрядчиками» – 1200 грн. 66 «Розрахунки по оплаті праці» – 4400 грн.

Господарські операції по підприємству АТ «Злагода» за місяць відображено у журналі їх реєстрації (табл. 9.1).

Таблиця 9.1 Журнал реєстрації господарських операцій за місяць

|

№ |

Зміст операції |

Бухгалтерська проводка |

Сума |

|

|

Дебет |

Кредит |

|||

|

01 |

02 |

03 |

04 |

05 |

|

1 |

По чеку з поточного рахунка в банку отримано в касу готівку для виплати заробітної плати за січень |

30 |

31 |

4400 |

|

2 |

По платіжній відомості виплачено заробітну плату за січень |

66 |

30 |

4000 |

|

3 |

За вимогою відпущено матеріалів зі складу на виробництво продукції |

23 |

20 |

8000 |

|

4 |

Нараховано заробітну плату робітникам виробництва за лютий |

23 |

66 |

4500 |

|

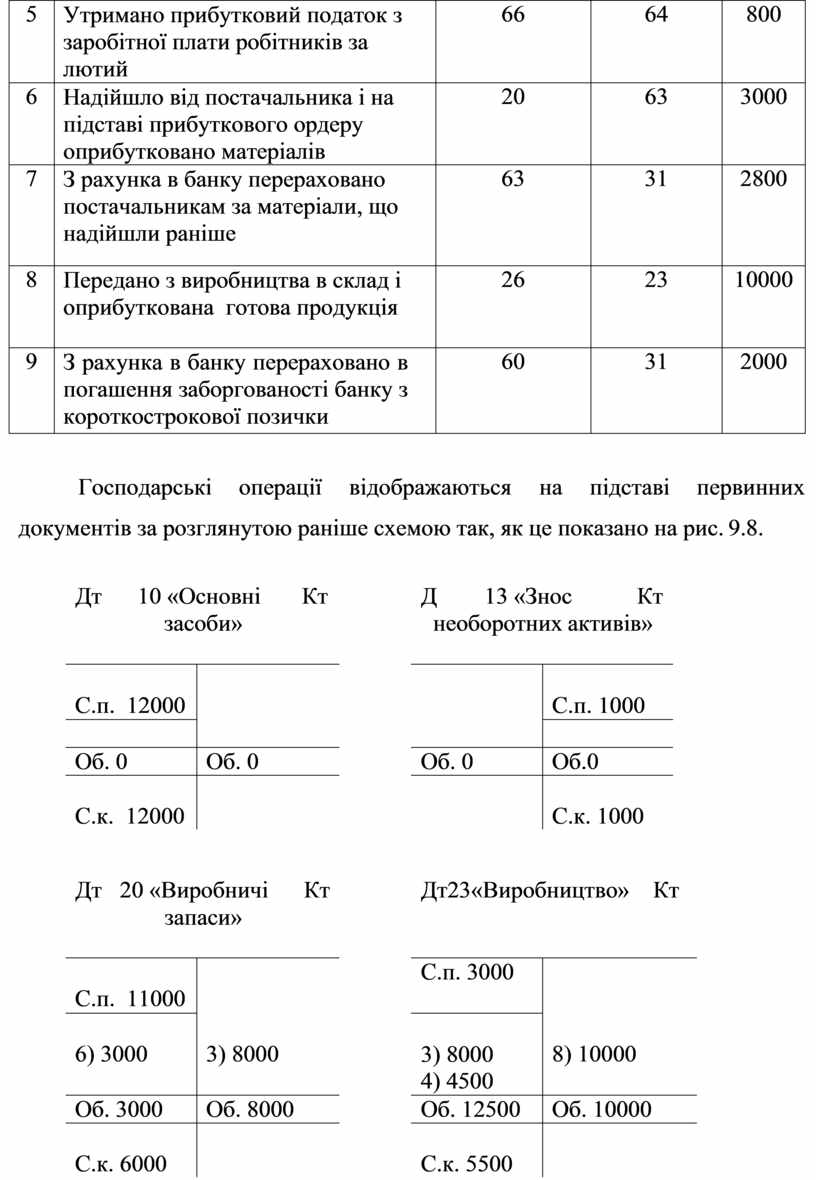

5 |

Утримано прибутковий податок з заробітної плати робітників за лютий |

66 |

64 |

800 |

|

6 |

Надійшло від постачальника і на підставі прибуткового ордеру оприбутковано матеріалів |

20 |

63 |

3000 |

|

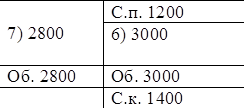

7 |

З рахунка в банку перераховано постачальникам за матеріали, що надійшли раніше |

63 |

31 |

2800 |

|

8 |

Передано з виробництва в склад і оприбуткована готова продукція |

26 |

23 |

10000 |

|

9 |

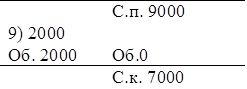

З рахунка в банку перераховано в погашення заборгованості банку з короткострокової позички |

60 |

31 |

2000 |

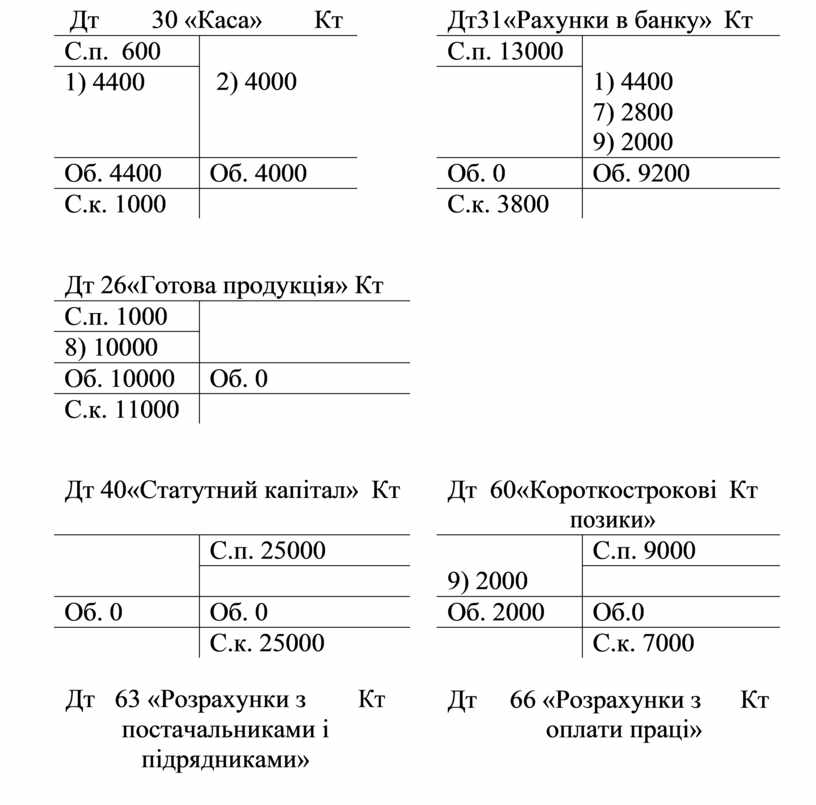

Господарські операції відображаються на підставі первинних документів за розглянутою раніше схемою так, як це показано на рис. 9.8.

Дт 10 «Основні Кт засоби»

Д 13 «Знос Кт необоротних активів»

Дт 20 «Виробничі Кт запаси»

Дт23«Виробництво» Кт

Дт 30 «Каса» Кт Дт31«Рахунки в банку» Кт

Дт 26«Готова продукція» Кт

|

С.п. 1000 |

|

|

8) 10000 |

|

|

Об. 10000 |

Об. 0 |

|

С.к. 11000 |

|

Дт 40«Статутний капітал» Кт Дт 60«Короткострокові Кт

позики»

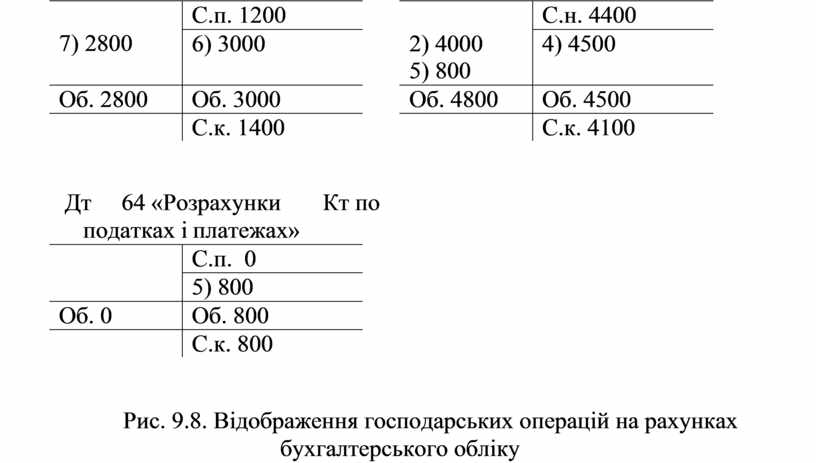

Дт 63 «Розрахунки з Кт постачальниками і підрядниками»

Дт 66 «Розрахунки з Кт

оплати праці»

Дт 64 «Розрахунки Кт по податках і платежах»

|

|

С.п. 0 |

|

5) 800 |

|

|

Об. 0 |

Об. 800 |

|

|

С.к. 800 |

Рис. 9.8. Відображення господарських операцій на рахунках бухгалтерського обліку

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.