Поделиться

Применение Плана счетов бухучета на предприятиях и в организациях Украины

Иван

ПАВЛЮК, профессор, аудитор

Иван

ПАВЛЮК, профессор, аудитор

Общие

принципы бухучета в Украине

(вступление, без которого можно обойтись)

Программа реформирования бухгалтерского учета в Украине предусматривает сохранение стабильности бухгалтерского учета и создание условий для эволюционного его развития без разрушения накопленного опыта его ведения в народном хозяйстве. В 2000 году произошли принципиальные изменения в организации и ведении бухгалтерского учета в Украине, вытекающие из требований международных стандартов. Осуществлен переход предприятий и организаций на новую методологию бухгалтерского учета хозяйственных операций, доходов, расходов и финансовых результатов и на новую систему бухгалтерского учета. Этот переход требует от бухгалтерских служб предприятий и организаций обстоятельной самостоятельной профессиональной переподготовки бухгалтеров и приспособления бухгалтерских регистров к требованиям новой системы бухгалтерского учета.

Принципы ведения бухгалтерского (финансового) учета в мировой практике регулируются национальными положениями (стандартами), разрабатываемыми профессиональными организациями бухгалтеров. При этом они носят рекомендательный характер и основываются на концептуальных началах составления и представления финансовых отчетов, разработанных Комитетом по международным стандартам бухгалтерского учета.

В Украине основы новой системы бухгалтерского учета заложены в Законе Украины "О бухгалтерском учете и финансовой отчетности в Украине" и конкретизированы в национальных положениях (стандартах) бухгалтерского учета. Методологические основы применения нового Плана счетов бухгалтерского учета и учета отдельных хозяйственных операций изложены в соответствующих положениях (стандартах) бухгалтерского учета. Новый План счетов вместе с Инструкцией о его применении устанавливают общий концептуальный подход к построению системы бухгалтерского учета на основании международных стандартов.

В соответствии с Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине", приоритетной является оценка активов по их исторической (фактической) себестоимости, определяемой на основании затрат на их производство или приобретение.

Закон предоставляет предприятиям право самостоятельно определять учетную политику и разрабатывать систему и формы внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственных операций (п. 5 ст. 8). Следовательно, государство установило правила и процедуры обработки экономической информации и составления финансовой отчетности только для внешних пользователей.

Национальные положения (стандарты) бухгалтерского учета, новый План счетов и Инструкция о его применении направлены на организацию финансового учета и финансовой отчетности. Управленческий учет предприятия должны разрабатывать самостоятельно и применять с учетом конкретных условий деятельности предприятия с целью получения необходимой учетно-экономической информации для принятия оптимальных управленческих решений.

В новой системе бухгалтерского учета целесообразно применять отработанные способы учета отдельных хозяйственных операций, оправдавшие себя в практике бухгалтерской работы, но не противоречащие национальным положениям (стандартам) бухгалтерского учета и положениям Инструкции о применении Плана счетов бухгалтерского учета, или с внесением в них соответствующих изменений.

В Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций экономическое содержание бухгалтерских счетов и порядок их применения изложены весьма лаконично. Поэтому даже достаточно теоретически подготовленные бухгалтеры имеют определенные трудности при использовании Плана счетов и Инструкции о его применении в практической работе по организации и ведению бухгалтерского учета по-новому.

Что

такое План счетов

(вступление, которое стоит прочесть)

Общая структура Плана счетов

План счетов бухгалтерского учета - это перечень бухгалтерских счетов и схем регистрации и группировки на счетах фактов хозяйственно-финансовой деятельности (хозяйственных операций) способом двойной их записи.

Структура нового Плана счетов бухгалтерского учета организационно согласована со структурой новой формы Баланса, установленной Положением (стандартом) бухгалтерского учета 2 "Баланс", и Отчета о финансовых результатах, установленной П(С)БУ 3 "Отчет о финансовых результатах".

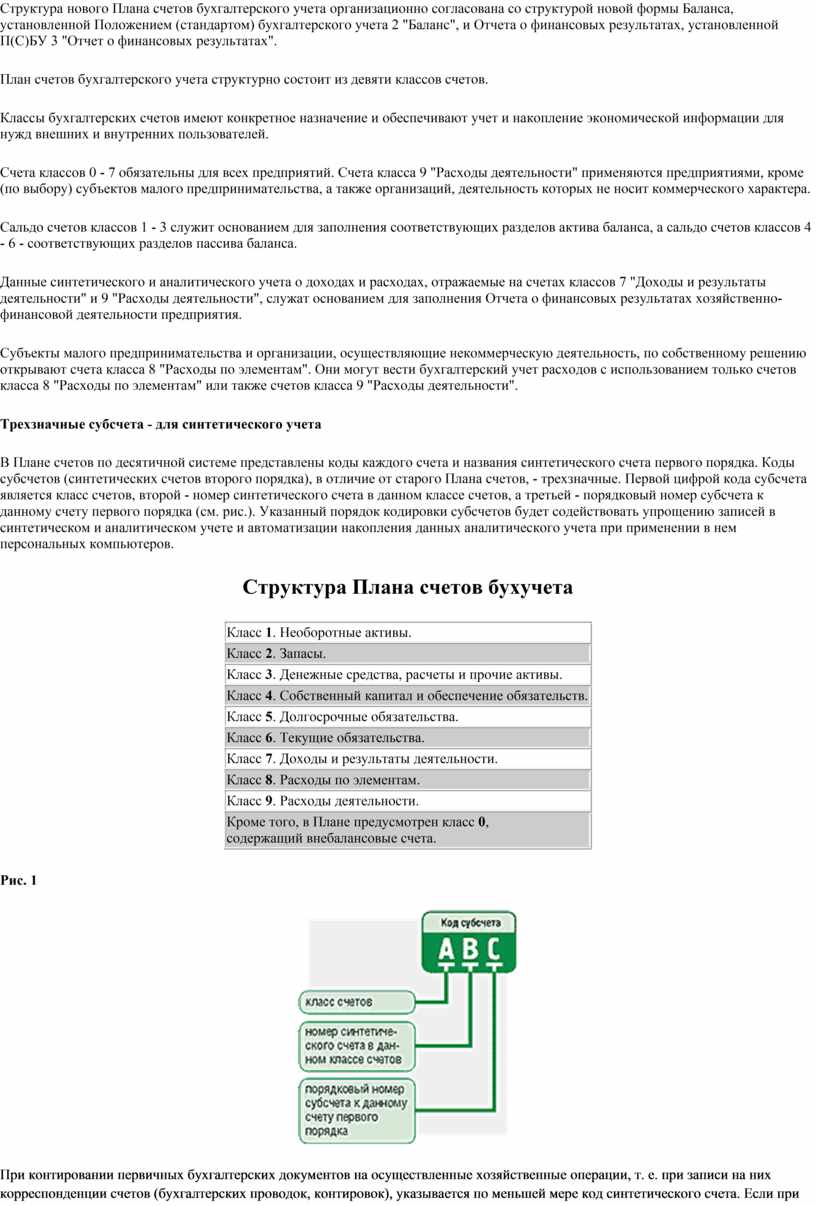

План счетов бухгалтерского учета структурно состоит из девяти классов счетов.

Классы бухгалтерских счетов имеют конкретное назначение и обеспечивают учет и накопление экономической информации для нужд внешних и внутренних пользователей.

Счета классов 0 - 7 обязательны для всех предприятий. Счета класса 9 "Расходы деятельности" применяются предприятиями, кроме (по выбору) субъектов малого предпринимательства, а также организаций, деятельность которых не носит коммерческого характера.

Сальдо счетов классов 1 - 3 служит основанием для заполнения соответствующих разделов актива баланса, а сальдо счетов классов 4 - 6 - соответствующих разделов пассива баланса.

Данные синтетического и аналитического учета о доходах и расходах, отражаемые на счетах классов 7 "Доходы и результаты деятельности" и 9 "Расходы деятельности", служат основанием для заполнения Отчета о финансовых результатах хозяйственно-финансовой деятельности предприятия.

Субъекты малого предпринимательства и организации, осуществляющие некоммерческую деятельность, по собственному решению открывают счета класса 8 "Расходы по элементам". Они могут вести бухгалтерский учет расходов с использованием только счетов класса 8 "Расходы по элементам" или также счетов класса 9 "Расходы деятельности".

Трехзначные субсчета - для синтетического учета

В Плане счетов по десятичной системе представлены коды каждого счета и названия синтетического счета первого порядка. Коды субсчетов (синтетических счетов второго порядка), в отличие от старого Плана счетов, - трехзначные. Первой цифрой кода субсчета является класс счетов, второй - номер синтетического счета в данном классе счетов, а третьей - порядковый номер субсчета к данному счету первого порядка (см. рис.). Указанный порядок кодировки субсчетов будет содействовать упрощению записей в синтетическом и аналитическом учете и автоматизации накопления данных аналитического учета при применении в нем персональных компьютеров.

Структура Плана счетов бухучета

|

Класс 1. Необоротные активы. |

|

Класс 2. Запасы. |

|

Класс 3. Денежные средства, расчеты и прочие активы. |

|

Класс 4. Собственный капитал и обеспечение обязательств. |

|

Класс 5. Долгосрочные обязательства. |

|

Класс 6. Текущие обязательства. |

|

Класс 7. Доходы и результаты деятельности. |

|

Класс 8. Расходы по элементам. |

|

Класс 9. Расходы деятельности. |

|

Кроме

того, в Плане предусмотрен класс 0, |

Рис. 1

При контировании первичных бухгалтерских документов на осуществленные хозяйственные операции, т. е. при записи на них корреспонденции счетов (бухгалтерских проводок, контировок), указывается по меньшей мере код синтетического счета. Если при контировании документов необходимо и возможно определить субсчет, в контировке указывается трехзначный код субсчета. Что касается аналитического учета доходов, расходов и финансовых результатов хозяйственно-финансовой деятельности предприятия и т. п., то с целью упрощения записей в аналитическом учете целесообразно после кода синтетического счета или субсчета указывать в контировке на первичном документе через дефис и порядковый номер аналитического счета (статьи), например 701-1, 901-1, 791-2.

В рабочем плане счетов, применяемом на предприятии в зависимости от специфики его деятельности, субсчета используются с учетом потребностей управления, контроля, анализа и отчетности, а также могут дополняться введением новых субсчетов, но с сохранением кодов субсчетов согласно Плану счетов.

Обратите внимание!

![]() Записи на бухгалтерских счетах

усложняются наличием в бухгалтерском учете элементов налогового учета. После

принятия Закона Украины от 22.05.97 г. "О налогообложении прибыли

предприятий" возникло расхождение во времени отражения в бухгалтерском

учете валовых доходов и валовых расходов. Если в бухгалтерском учете доходы и

расходы отражаются по моменту начисления, то в налоговом - по состоявшемуся

ранее событию. Это расхождение также существенно влияет на отражение в бухгалтерском

учете налога на добавленную стоимость.

Записи на бухгалтерских счетах

усложняются наличием в бухгалтерском учете элементов налогового учета. После

принятия Закона Украины от 22.05.97 г. "О налогообложении прибыли

предприятий" возникло расхождение во времени отражения в бухгалтерском

учете валовых доходов и валовых расходов. Если в бухгалтерском учете доходы и

расходы отражаются по моменту начисления, то в налоговом - по состоявшемуся

ранее событию. Это расхождение также существенно влияет на отражение в бухгалтерском

учете налога на добавленную стоимость.

![]() Принимая во внимание то, что

согласно Положению и экономическому содержанию в составе

транспортно-заготовительных расходов преобладают заготовительные расходы, в

рекомендациях применяется термин "заготовительно-транспортные

расходы". С целью упрощения и лучшей наглядности записей при расчетах с

поставщиками и подрядчиками и покупателями и заказчиками субсчета 371

"Расчеты по выданным авансам" и 681 "Расчеты по авансам

полученным" в рекомендациях не используются. В этом случае строка 180

актива баланса "По выданным авансам" и строка 540 пассива баланса

"По полученным авансам" заполняются по данным аналитического учета

расчетов с поставщиками и подрядчиками и с покупателями и заказчиками.

Принимая во внимание то, что

согласно Положению и экономическому содержанию в составе

транспортно-заготовительных расходов преобладают заготовительные расходы, в

рекомендациях применяется термин "заготовительно-транспортные

расходы". С целью упрощения и лучшей наглядности записей при расчетах с

поставщиками и подрядчиками и покупателями и заказчиками субсчета 371

"Расчеты по выданным авансам" и 681 "Расчеты по авансам

полученным" в рекомендациях не используются. В этом случае строка 180

актива баланса "По выданным авансам" и строка 540 пассива баланса

"По полученным авансам" заполняются по данным аналитического учета

расчетов с поставщиками и подрядчиками и с покупателями и заказчиками.

![]() Инструкция о применении Плана

счетов конкретно не устанавливает, когда должны списываться на счет 79

"Финансовые результаты" доходы и расходы предприятия, накапливаемые

на соответствующих счетах в течение года, - ежемесячно или в конце года. Автор

считает целесообразным и рекомендует для упрощения записей в синтетическом и

аналитическом учете, а также составления Отчета о финансовых результатах

списывать накопленные на счетах доходы и расходы предприятия на счет 79

"Финансовые результаты" один раз в конце года соответствующими заключительными

записями на закрытие данных счетов.

Инструкция о применении Плана

счетов конкретно не устанавливает, когда должны списываться на счет 79

"Финансовые результаты" доходы и расходы предприятия, накапливаемые

на соответствующих счетах в течение года, - ежемесячно или в конце года. Автор

считает целесообразным и рекомендует для упрощения записей в синтетическом и

аналитическом учете, а также составления Отчета о финансовых результатах

списывать накопленные на счетах доходы и расходы предприятия на счет 79

"Финансовые результаты" один раз в конце года соответствующими заключительными

записями на закрытие данных счетов.

Тем более что, согласно нормам Инструкции, начисленный налог с прибыли целесообразно списывать на уменьшение полученной прибыли, а счет 79 "Финансовые результаты" закрывать списанием сальдо на счет 44 "Нераспределенные прибыли (непокрытые убытки)" только заключительными записями в конце года. При этом нужно учесть, что в течение года валовая и чистая прибыль, а также убытки могут быть объективно определены за каждый отчетный период только в Отчете о финансовых результатах.

![]() Названия субсчетов 643

"По налоговым обязательствам" и 644 "По налоговому кредиту"

даются в рекомендациях согласно Инструкции по бухгалтерскому учету налога на

добавленную стоимость. Указанные названия субсчетов соответствуют экономической

сущности осуществляемых на них записей. Названия данных субсчетов по новому

Плану счетов являются неуместными, потому что налоговые обязательства

предприятия по НДС и налоговый кредит на самом деле на них не учитываются.

Учитываются налоговые расчеты по налогу на добавленную стоимость.

Названия субсчетов 643

"По налоговым обязательствам" и 644 "По налоговому кредиту"

даются в рекомендациях согласно Инструкции по бухгалтерскому учету налога на

добавленную стоимость. Указанные названия субсчетов соответствуют экономической

сущности осуществляемых на них записей. Названия данных субсчетов по новому

Плану счетов являются неуместными, потому что налоговые обязательства

предприятия по НДС и налоговый кредит на самом деле на них не учитываются.

Учитываются налоговые расчеты по налогу на добавленную стоимость.

![]() Объяснения относительно

применения отдельных бухгалтерских счетов даются только тогда, когда, по мнению

автора, они необходимы. Бухгалтерские счета применяются в учете, включая

корреспонденцию счетов, согласно Инструкции о применении Плана счетов.

Объяснения относительно

применения отдельных бухгалтерских счетов даются только тогда, когда, по мнению

автора, они необходимы. Бухгалтерские счета применяются в учете, включая

корреспонденцию счетов, согласно Инструкции о применении Плана счетов.

От редакции. Замечания и предложения по содержанию изложенного материала и освещению в нем отдельных вопросов бухгалтерского учета просим присылать в редакцию. Обещаем обязательно передать их автору.

Особенности применения отдельных бухсчетов класса 1

На счетах класса 1 "Необоротные активы" учитывают наличие и движение материальных и нематериальных активов, долгосрочных инвестиций и финансовых активов предприятия.

Методологические основы формирования в бухучете информации об основных средствах и прочих необоротных материальных активах, а также раскрытия информации о них в финансовой отчетности установлены П(С)БУ 7 "Основные средства" для предприятий всех форм собственности (кроме бюджетных учреждений). П(С)БУ 7 "Основные средства" регламентирует вопрос учета поступления и выбытия, оценки, переоценки, амортизации основных средств и прочих необоротных материальных активов.

Данное положение не распространяется на воспроизведенные природные ресурсы и операции с основными средствами, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета.

Счет 10 "Основные средства"

На счете 10 "Основные средства" учитывают наличие и движение собственных или полученных на условиях финансового лизинга объектов и арендованных целостных имущественных комплексов, отнесенных к составу основных средств. В данном классе счетов выделен отдельный счет 11 для учета прочих необоротных активов с целью упрощения учета отдельных видов основных средств.

При организации бухгалтерского учета основных средств и прочих необоротных материальных активов необходимо учесть, что объекты основных средств относятся к активам только в том случае, если существует вероятность того, что в будущем предприятие получит выгоды, связанные с использованием данных объектов, а их стоимость может быть достоверно определена.

Аналитический учет к счету 10 "Основные средства" ведется по материально ответственным лицам, отдельным инвентарным объектам или группам однородных объектов с делением на собственные и полученные на условиях финансовой аренды, на производственные и непроизводственные основные средства. В связи с тем, что прочие необоротные материальные активы относятся к основным средствам, аналитический учет необоротных материальных активов следует вести по отдельным объектам аналогично ведению аналитического учета основных средств.

В регистрах аналитического учета основных средств нужно указывать показатели, необходимые для характеристики отдельных объектов и начисления их амортизации: первоначальную стоимость, срок эксплуатации, ликвидационную стоимость, сумму дооценки или уценки, метод начисления амортизации и т. п.

На предприятии издается предписывающий документ, согласно которому определяют и утвердждают перечень объектов материальных активов со сроком использования до одного года и сроком использования более одного года на протяжении одного операционного цикла.

К необоротным материальным активам отнесена часть бывших (до 01.01.2000 г.) малоценных и быстроизнашивающихся предметов (МБП), которые по своим экономическим свойствам возмещают свою стоимость в срок более одного года, в связи с чем их нецелесообразно учитывать в составе оборотных активов.

Основные средства, от использования которых предприятие ожидает экономические выгоды в будущем, подлежат переоценке из-за отсутствия в последние годы достоверной оценки основных средств.

Основные средства, до 1 января 2000 года учитываемые на счете 01 "Основные средства", со вступлением в силу Положения (стандарта) бухгалтерского учета 7 "Основные средства" учитываются на двух отдельных синтетических счетах: 10 "Основные средства" и 11 "Прочие необоротные материальные активы".

С целью упрощения учета основных средств из их состава выделены на счет 11 специфические объекты основных средств: библиотечные фонды, экспонаты и т. п., а также объекты необоротных материальных активов, которые из-за срока износа до одного года учитывались как малоценные и быстроизнашивающиеся предметы.

Предприятия имеют право относить средства труда к составу основных средств (счет 10) или к составу малоценных необоротных материальных активов (субсчет 112), самостоятельно устанавливая стоимостные признаки предметов, включаемых в состав малоценных необоротных материальных активов.

В бухгалтерском балансе на статье "Основные средства" отражаются одной суммой основные средства и прочие необоротные материальные активы, учитываемые на счетах 10 и 11, как собственные, так и полученные на условиях финансовой аренды.

Износ основных средств учитывается на счете 13, соответственно на субсчетах 131 и 132. Износ (амортизация) основных средств начисляется ежемесячно независимо от финансовых результатов деятельности предприятия. Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования.

Подчеркнем: предприятия самостоятельно избирают один из шести методов начисления амортизации основных средств, определяют срок полезного использования отдельных объектов основных средств и формируют их амортизируемую стоимость.

Счет 11 "Прочие необоротные материальные активы"

На счете 11 "Прочие необоротные материальные активы" учитывают наличие и движение прочих необоротных материальных активов, не учитываемых на счете 10.

Расходы, связанные с ремонтом, содержанием оборудования и т. п., осуществляемые для обеспечения будущих экономических выгод от использования объектов основных средств, отражаются по новому Плану счетов непосредственно на счетах расходов: 91 "Общепроизводственные расходы", 92 "Административные расходы", 93 "Расходы на сбыт" и других. Обращаем внимание: речь идет о расходах, обеспечивающих получение предварительно ожидаемых экономических выгод, а не их увеличение.

Новым в учете бывших МБП является то, что они делятся на две группы:

1. МБП, срок эксплуатации которых превышает один год. Они учитываются в составе необоротных активов на субсчете 112 "Малоценные необоротные материальные активы".

2. МБП, срок эксплуатации которых менее одного года. Они учитываются в составе оборотных активов на счете 22 "Малоценные и быстроизнашивающиеся предметы". Износ по этим МБП не начисляется. Они списываются на расходы в момент передачи их в эксплуатацию.

Для контроля за сохранностью и использованием МБП, срок эксплуатации которых менее одного года, ведется оперативный учет их наличия и движения по отдельным материально ответственным лицам. В бухгалтерском балансе статья "Малоценные и быстроизнашивающиеся предметы" вообще отсутствует. Поэтому счет 22 "Малоценные и быстроизнашивающиеся предметы" должен применяться только по МБП, находящимся на складе (в кладовой) до передачи их в эксплуатацию.

Счет 12 "Нематериальные активы"

Бухгалтерский учет нематериальных активов ведется на счете 12 "Нематериальные активы" аналогично ведению учета основных средств. Аналитический учет износа нематериальных активов ведется по их видам на субсчете 133, обобщающем информацию о сумме износа.

Счет 13 "Износ необоротных активов"

На счете 13 "Износ необоротных активов" учитывают наличие и движение начисленной амортизации и индексации износа необоротных материальных и нематериальных активов, подлежащих амортизации.

Аналитический учет износа необоротных активов ведется соответственно по видам основных средств, других материальных необоротных активов и нематериальных активов в специальных ведомостях или книгах аналитического учета.

Методологические начала организации и ведения бухгалтерского учета нематериальных активов - поступления и выбытия, переоценки и т. п. регламентирует Положение (стандарт) бухгалтерского учета 8 "Нематериальные активы".

Счет 15 "Капитальные инвестиции",

Расходы, связанные с приобретением или созданием (производством) материальных и нематериальных активов, учитываются на счете 15 "Капитальные инвестиции", аналогичном по своему экономическому содержанию старому счету 33 "Капитальные вложения". Однако на счете 15 "Капитальные инвестиции" ведется также учет оборудования к установке и операций по приобретению или созданию нематериальных активов.

(Продолжение следует).

Основные средства - материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров и услуг, предоставления в аренду другим лицам или для осуществления административных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года).

Счет "Ремонт основных средств" новым Планом счетов бухгалтерского учета не предусмотрен. В соответствии с П(С)БУ 7 "Основные средства", первоначальная (балансовая) стоимость основных средств может увеличиваться только при улучшении объекта основных средств: модернизации, достройке, дооборудовании, реконструкции и т. п., в результате которых предусматривается увеличение будущих экономических выгод по сравнению с первоначально ожидаемыми от использования объекта основных средств. Первоначальная стоимость основных средств может также изменяться в результате их переоценки: дооценки или уценки.

Часть 2 (Начало в "ДК"№27)

Применение Плана счетов бухучета на предприятиях и в организациях Украины

Иван

ПАВЛЮК, профессор, аудитор

Иван

ПАВЛЮК, профессор, аудитор

Особенности применения отдельных бухгалтерских счетов класса 2. Счет 20 "Производственные запасы"

На счетах класса 2 "Запасы" учитывают наличие и движение оборотных материальных активов, находящихся на различных стадиях операционного цикла предприятия: производственных запасов, производства, полуфабрикатов, готовой продукции, товаров и товарных надбавок (торговой наценки) и т. п.

По мнению автора, одним из основных, наиболее сложных и проблемных вопросов методологии новой системы бухгалтерского учета является правильное и рациональное отражение в бухучете первоначальной стоимости (фактической себестоимости) производственных запасов и товаров, определение и отражение в синтетическом и аналитическом учете фактической себестоимости материалов и комплектующих изделий, израсходованных на производство продукции (работ, услуг), а также себестоимости реализованных готовой продукции (работ, услуг) на производственных предприятиях и товаров в торговле. Предлагаем рассмотреть данную проблему в разрезе аналитического учета на конкретных примерах.

Основные принципы организации и ведения бухгалтерского учета производственных запасов и товаров установлены национальным Положением (стандартом) бухгалтерского учета 9 "Запасы". П(С)БУ 9 "Запасы" подробно регламентирует общие принципы организации бухгалтерского учета запасов и по-новому решает вопрос определения и учета первоначальной (балансовой) стоимости производственных запасов и товаров, что будет содействовать объективному отражению в бухгалтерском учете фактической себестоимости использованных производственных запасов и реализованных товаров, точному определению финансовых результатов хозяйственно-финансовой деятельности предприятий.

На счете 20 "Производственные запасы" учитывают наличие и движение принадлежащих предприятию запасов сырья и материалов, покупных полуфабрикатов и комплектующих изделий (в том числе сырья и материалов, находящихся в пути и в переработке), строительных материалов, запасных частей, материалов сельскохозяйственного назначения, топлива, тары и тарных материалов, а также отходов основного производства.

Себестоимость использованных запасов включает в себя затраты на покупку, доставку и доведение до пригодного к использованию состояния

Инструкция о применении Плана счетов не устанавливает порядок учета затрат на покупку, доставку и доведение запасов до пригодного к использованию состояния, которые согласно пунктам 8, 9 П(С)БУ 9 "Запасы" должны входить в первоначальную (балансовую) стоимость приобретенных предприятием товарно-материальных ценностей.

Наиболее рациональным, с точки зрения автора, является учет производственных запасов по договорным покупным ценам с отдельным аналитическим учетом затрат на покупку, доставку производственных запасов и доведение их до пригодного к использованию состояния. Только в конце месяца такие расходы должны включаться по специальному расчету в фактическую себестоимость запасов, использованных на производство продукции (выполнение работ, предоставление услуг), или в фактическую себестоимость реализованных ценностей. Расчет следует составлять в порядке, установленном пунктом 9 П(С)БУ 9 "Запасы" для списания только транспортно-заготовительных расходов.

По расчету на основании среднего процента транспортно-заготовительных расходов к договорной покупной стоимости производственных запасов транспортно-заготовительные расходы, относящиеся к производственным запасам, израсходованным на производство продукции (работ, услуг), должны ежемесячно списываться на увеличение покупной договорной стоимости данных запасов. Так определяется фактическая себестоимость (первоначальная стоимость) запасов, израсходованных на производство, а также другого выбытия запасов, включая их реализацию.

Следовательно, на предприятиях, учитывающих производственные запасы по договорным покупным ценам, фактическая себестоимость использованных запасов определяется как сумма стоимости использованных запасов по учетным покупным ценам и расходов на покупку, доставку и доведение запасов до состояния, в котором они пригодны к использованию в запланированных целях.

Средний процент транспортно-заготовительных расходов определяется делением суммы транспортно-заготовительных расходов на начало отчетного месяца и транспортно-заготовительных расходов за месяц, умноженной на 100, на сумму соответствующих производственных запасов на начало отчетного месяца и запасов, поступивших за месяц по учетным покупным ценам.

Сумма транспортно-заготовительных расходов, включая транспортно-заготовительные, относящаяся к использованным запасам на производственные нужды и к другому их выбытию, определяется умножением учетной покупной стоимости запасов по направлениям их выбытия на средний процент транспортно-заготовительных расходов и делением полученного произведения на 100.

Сумма транспортно-заготовительных расходов, приходящаяся на остаток производственных запасов на конец отчетного месяца, определяется как произведение учетной покупной стоимости остатка запасов на средний процент транспортно-заготовительных расходов и делением полученного произведения на 100.

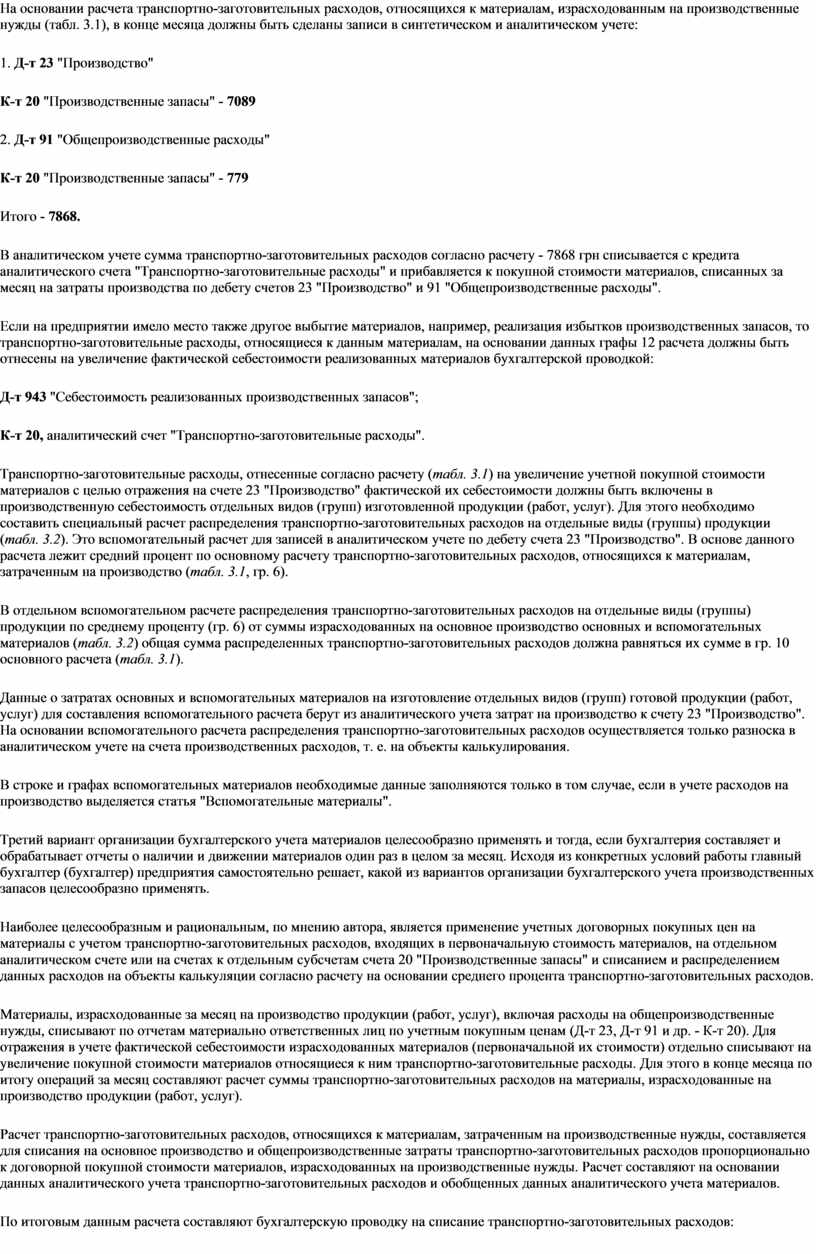

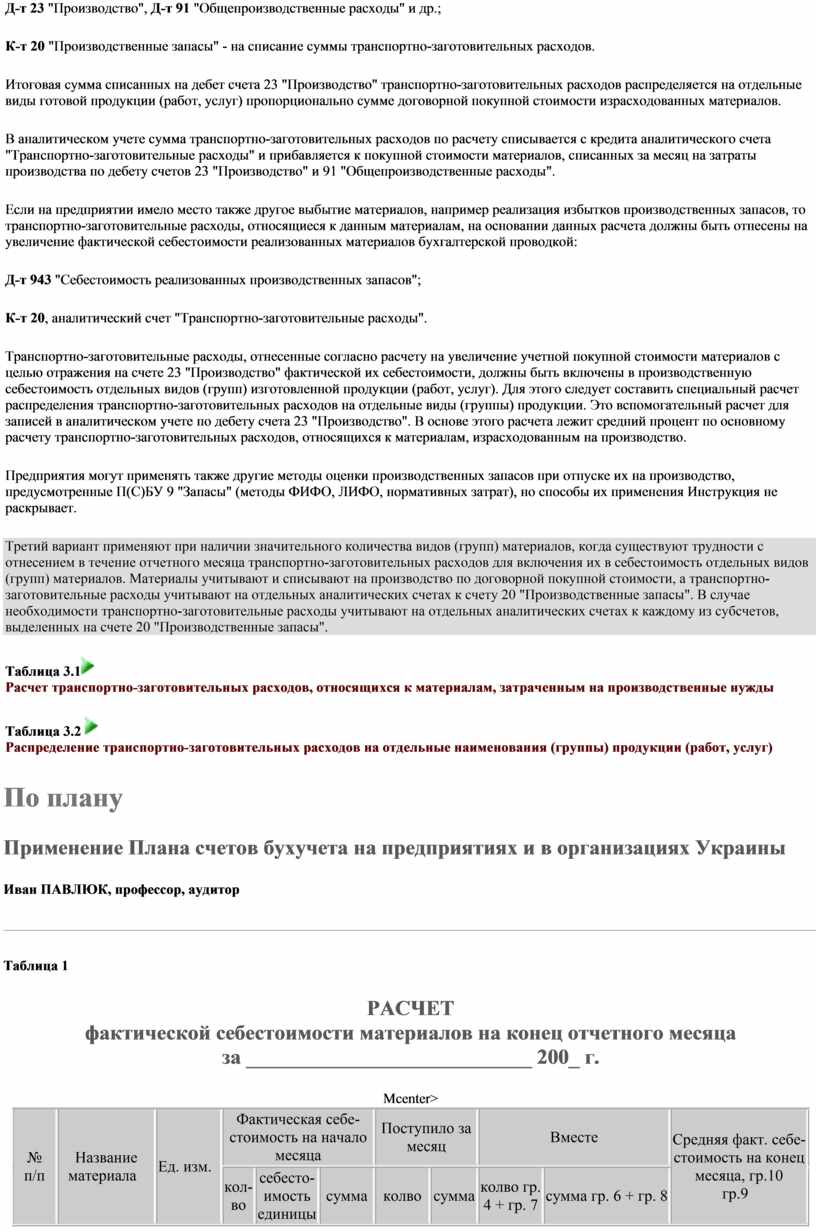

На основании расчета на списание и распределение транспортно-заготовительных расходов за отчетный месяц должна быть произведена контировка:

Д-т 23 "Производство", соответствующие субсчета и аналитические счета, и других счетов;

К-т 20 "Производственные запасы", аналитический счет, или счета "Транспортно-заготовительные расходы".

Таким образом, отражать в бухгалтерском учете фактическую себестоимость (первоначальную стоимость) производственных запасов, на взгляд автора, необходимо отработанным, обычным способом с учетом транспортно-заготовительных расходов на отдельном аналитическом счете или на счетах к отдельным субсчетам счета 20 "Производственные запасы" и списанием и распределением этих расходов на объекты калькуляции по расчету на основании среднего процента транспортно-заготовительных расходов.

Материалы и другие производственные запасы, израсходованные за месяц на производство продукции (работы, услуги), включая расходы на общепроизводственные нужды, списывают по отчетам материально ответственных лиц по учетным покупным ценам (Д-т 23, Д-т 91 и другие - К-т 20). Для отражения в учете фактической себестоимости израсходованных материалов отдельно списывают такой же бухгалтерской проводкой на увеличение покупной стоимости материалов относящиеся к ним транспортно-заготовительные расходы.

Особенности аналитического учета ТМЦ

Порядок ведения аналитического учета сырья и материалов, покупных полуфабрикатов, топлива и т. п. Инструкцией не определен. Однако в ней указано, что аналитический учет запасных частей ведется по местам хранения и однородным группам (механическая группа, электрическая группа и т. п.). Аналитический учет машин, оборудования, двигателей, узлов и агрегатов обменного фонда ведется по группам: пригодные к эксплуатации (новые и восстановленные); подлежащие восстановлению (на складе); находящиеся в ремонте.

Аналитический учет производственных запасов (далее - материалов) ведется в бухгалтерии по материально ответственным лицам и видам (группам) материалов на счетах количественно-суммового учета. В отдельных случаях с целью упрощения документального оформления и учета однородные материалы объединяют в одну однородную группу (например, гвозди 50-100 мм, гвозди больше 100 мм, нитки разные и т. п.). Аналитический учет товарно-материальных ценностей, принятых на ответственное хранение, ведется на забалансовом счете 02 "Активы на ответственном хранении" по предприятиям - владельцам ценностей, по названиям, сортам и местам хранения. Ценности, принятые на ответственное хранение, следует хранить отдельно от остальных ценностей.

В местах хранения ценностей (на складе, в кладовой, в цехе) материально ответственные лица обязаны вести количественный учет материалов в товарной книге или на карточках.

Как определить фактическую себестоимость материалов

Одна из важнейших задач бухгалтерского учета запасов - правильно и точно установить фактическую себестоимость материалов, затраченных на производство продукции (работ, услуг), чтобы обеспечить объективное определение фактической себестоимости изготовленной и реализованной продукции (работ, услуг) и финансовых результатов от их реализации.

Чтобы правильно и точно определить фактическую себестоимость продукции (работ, услуг), затраченные материалы должны быть списаны на затраты производства по фактической себестоимости (первоначальной, балансовой стоимости), сложившейся на конец отчетного месяца. Возможны различные варианты определения и отражения в бухгалтерском учете фактической себестоимости израсходованных на производство продукции (работ, услуг) и на прочие нужды материалов в зависимости от учетных цен на материалы, которые применяются на данном предприятии.

Фактическая средневзвешенная себестоимость каждого вида (группы) материалов на конец месяца рассчитывается по формуле:

|

Фактическая себестоимость |

+ |

Себестоимость материала, |

|

___________________________________________________________ |

||

|

Количество материала |

+ |

Количество материала, |

Фактическая себестоимость единицы материала таким образом рассчитывается с достаточной точностью.

По дебету счета 20 "Производственные запасы" отражается поступление запасов на предприятие по фактической себестоимости и их дооценка.

По кредиту данного счета отражаются использование запасов на производство продукции (работ, услуг) и другое их выбытие по средневзвешенной фактической себестоимости или по другим ценам согласно пункту 16 П(С)БУ 9 "Запасы".

ПО СУТИ:

Наиболее рациональным, с точки зрения автора, является учет производственных запасов по договорным покупным ценам с отдельным аналитическим учетом затрат на покупку, доставку производственных запасов и доведение их до пригодного к использованию состояния. Только в конце месяца такие расходы следует включать согласно специальному расчету в фактическую себестоимость запасов, использованных на производство продукции (выполнение работ, предоставление услуг), или в фактическую себестоимость реализованных ценностей. Расчет следует составлять в порядке, установленном пунктом 9 П(С)БУ 9 "Запасы" для списания только транспортно-заготовительных расходов.

На предприятиях, учитывающих производственные запасы по договорным покупным ценам, фактическая себестоимость использованных запасов определяется как сумма стоимости использованных запасов по учетным покупным ценам и затрат на покупку, доставку и доведение запасов до состояния, в котором они пригодны к использованию в запланированных целях.

Приобретенные (полученные) или произведенные запасы (в том числе товары) учитываются и зачисляются на баланс предприятия по первоначальной стоимости.

Первоначальной стоимостью запасов, приобретенных за плату, является себестоимость запасов, состоящая из следующих фактических затрат:

- суммы, выплачиваемые согласно договору поставщику (продавцу) за вычетом косвенных налогов;

- суммы ввозной пошлины;

- суммы косвенных налогов в связи с приобретением запасов, не возмещаемые предприятию;

- транспортно-заготовительные расходы (затраты на заготовку запасов, оплата тарифов (фрахта) за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страховке рисков транспортировки запасов;

- прочие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны к использованию в запланированных целях.

Не включаются в первоначальную стоимость запасов, а относятся к затратам того периода, в котором они были осуществлены (установлены), следующие затраты и потери:

- сверхнормативные потери и недостачи запасов;

- проценты за пользование займами;

- расходы на сбыт;

- общехозяйственные и прочие подобные расходы, которые непосредственно не связаны с приобретением и доставкой запасов и доведением их до состояния, в котором они пригодны к использованию в запланированных целях.

Первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается их производственная себестоимость, определяемая согласно Положению (стандарту) бухгалтерского учета 16 "Расходы".

Первоначальная стоимость запасов в бухгалтерском учете не изменяется, кроме случаев, предусмотренных П(С)БУ 9 "Запасы".

При отпуске запасов в производство, продажу и при другом выбытии оценка их осуществляется по одному из следующих методов:

- идентифицированной себестоимости соответствующей единицы запасов;

- средней себестоимости;

- себестоимости первых по времени поступления запасов (ФИФО) или себестоимости последних по времени поступления запасов (ЛИФО);

- нормативных затрат;

- цены продажи.

Для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяется только один из приведенных методов.

Три варианта организации бухучета производственных запасов по фактической себестоимости

В современных условиях хозяйствования практически возможны три варианта организации бухгалтерского учета производственных запасов по фактической себестоимости:

Первый вариант применяют, как правило, только при наличии незначительного количества видов материалов и в том случае, если отчеты о движении материалов материально ответственные лица составляют, а бухгалтеры обрабатывают один раз в месяц. Материалы учитывают в синтетическом и аналитическом учете по фактической себестоимости, включая покупную стоимость и транспортно-заготовительные расходы.

Второй вариант учета по определению фактической себестоимости материалов аналогичен первому варианту. Применяется при наличии значительного количества видов материалов. С целью обеспечения равномерной и своевременной обработки бухгалтерских документов материально ответственные лица составляют отчеты о наличии и движении материалов 2-4 раза в месяц. Материалы учитывают по фактической себестоимости, включая транспортно-заготовительные расходы.

Третий вариант применяют при наличии значительного количества видов (групп) материалов, когда существуют трудности с отнесением в течение отчетного месяца транспортно-заготовительных расходов для включения их в себестоимость отдельных видов (групп) материалов. Материалы учитывают и списывают на производство по договорной покупной стоимости, а транспортно-заготовительные расходы учитывают на отдельных аналитических счетах к счету 20 "Производственные запасы". В случае необходимости транспортно-заготовительные расходы учитывают на отдельных аналитических счетах к каждому из субсчетов, выделенных на счете 20 "Производственные запасы".

Первый вариант

Если транспортно-заготовительные расходы оплачиваются или начисляются за доставку различных материалов, сумму их по каждому документу или в целом за месяц необходимо распределить для включения в себестоимость отдельных видов (групп) материалов пропорционально к договорной покупной стоимости (по удельному весу материалов или в расчете на единицу их стоимости или иным способом).

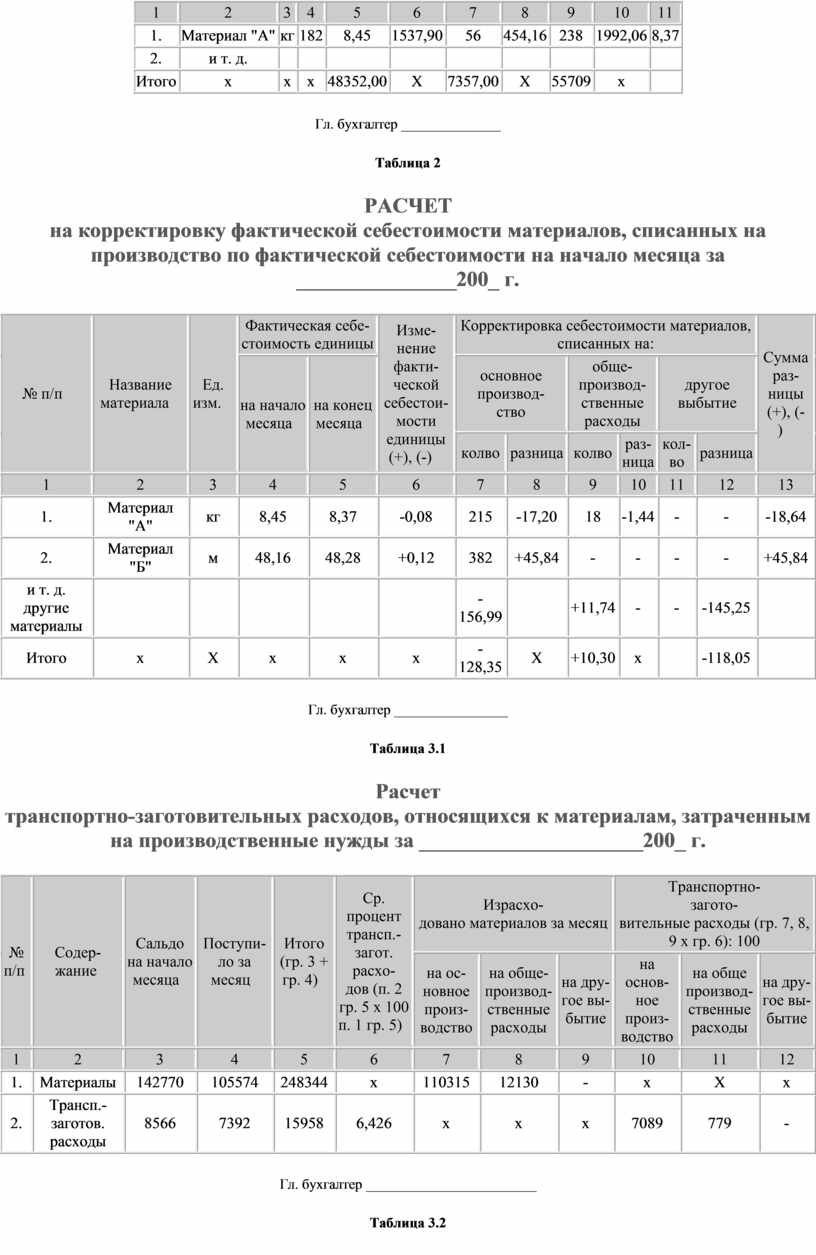

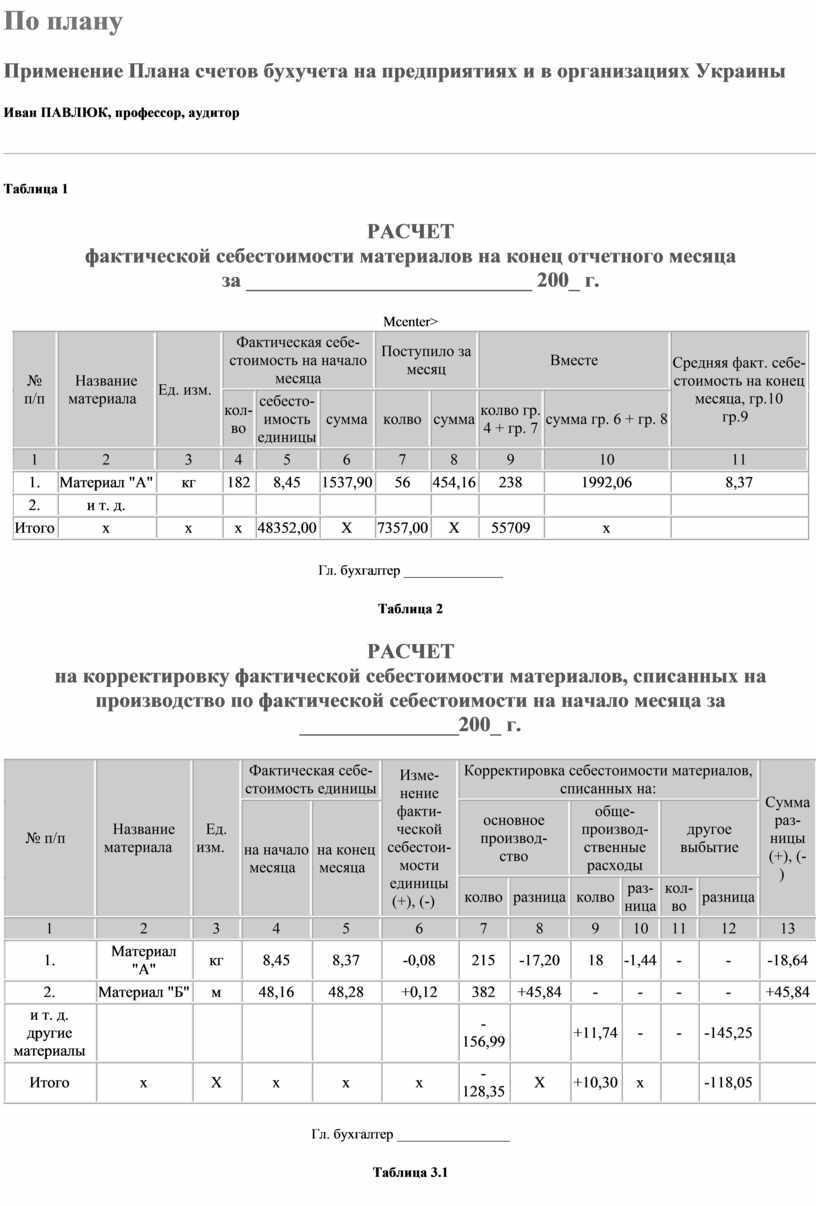

Для списания материалов на производственные расходы в конце месяца по итоговым данным за месяц составляют расчет средней фактической себестоимости отдельных видов или групп однородных материалов по состоянию на конец месяца (табл. 1).

Количество материалов, затраченных на каждый вид продукции (работы, услуги), умножают на фактическую себестоимость единицы отдельных материалов на конец месяца и определяют сумму фактической себестоимости материалов для списания на затраты производства.

Расчет фактической себестоимости материалов на конец отчетного месяца составляется по данным аналитического учета наличия и движения материалов. Рассчитанная фактическая себестоимость единицы отдельных видов (групп) материалов (гр. 11) используется для расчета фактической себестоимости материалов и списания их на производство продукции (работ, услуг) на основании акта (производственного листа) на списание материалов, а также на общепроизводственные и другие расходы.

Первый вариант применяют, как правило, только при наличии незначительного количества видов материалов и в том случае, если отчеты о движении материалов материально ответственные лица составляют, а бухгалтеры обрабатывают один раз в месяц. Материалы учитывают в синтетическом и аналитическом учете по фактической себестоимости, включая покупную стоимость и транспортно-заготовительные расходы.

Таблица 1![]()

РАСЧЕТ фактической себестоимости материалов

на конец отчетного месяца

Второй вариант

В связи с тем, что фактическую себестоимость отдельных видов (групп) материалов в середине месяца рассчитать практически невозможно и нецелесообразно, в качестве учетной в течение отчетного месяца используют среднюю фактическую себестоимость материалов на начало месяца, рассчитанную за предыдущий месяц (табл. 1). По фактической себестоимости на начало месяца списывают материалы, израсходованные на производство продукции (работы, услуги) в течение месяца. Новые материалы, поступившие в отчетном месяце, списывают по средней фактической себестоимости за месяц.

В конце месяца по итогу за отчетный месяц составляют расчет средней фактической себестоимости отдельных видов (групп) материалов на конец отчетного месяца (табл. 1), определяют суммы разницы между стоимостью материалов, списанных на производство по средней фактической себестоимости на начало и на конец месяца.

Расчет на корректировку фактической себестоимости материалов, списанных на производство по фактической себестоимости на начало месяца, составляют по данным аналитического учета отдельных видов (групп) материалов (табл. 2).

Д-т 23 К-т 20 - 128,35

и

Д-т 91 К-т 20 - 10,30

Итого 118,05

Суммы разниц между фактической себестоимостью материалов на конец и на начало месяца определяют по отдельным видам (группам) материалов путем умножения количества материала на сумму изменения стоимости единицы материала (гр. 7 х гр. 6 = гр. 8 и т. д.).

Записи в синтетическом учете осуществляют по итоговым данным расчета (табл. 2, гр. 8, 10, 11). На итоговую сумму разниц согласно расчету корректируют фактическую себестоимость списанных на производство материалов записями на счетах:

положительной ( + ):

Д-т 23 "Производство", 91 "Общепроизводственные расходы" и т. п.;

К-т 20 "Производственные запасы" - на сумму увеличения себестоимости материалов за месяц;

отрицательной ( - ):

Д-т 23 "Производство", 91 "Общепроизводственные расходы" и т. п.;

К-т 20 "Производственные запасы" - на сумму снижения себестоимости материалов (красное сторно).

На общую сумму разниц согласно расчету (табл. 2, гр. 11) бухгалтерия должна соответственно откорректировать сумму остатка материалов на конец месяца (на начало следующего месяца) в отчете материально ответственного лица о наличии и движении материалов.

При передаче материалов от одного материально ответственного лица другому (например, со склада в цех) корректировка фактической себестоимости материалов осуществляется в изложенном выше порядке. В расчете (табл. 2) в графах 7-8 и 9-10 нужно указать фамилии материально ответственных лиц, которым отпущены в течение месяца материалы, и их количество и определить суммы разниц. В этом случае на основании расчета (гр. 11) в синтетическом и аналитическом учете делают записи на счетах:

Д-т 20 (получателя) - К-т 20 (отпуск) - на положительную или отрицательную сумму разниц.

На основании итоговых данных по расчету на корректировку фактической себестоимости материалов, списанных на производство (табл. 2), в конце месяца должны быть сделаны записи в синтетическом и аналитическом учете:

Д-т 23 "Производство"

К-т 20 "Производственные запасы" - 128,35

и

Д-т 91 "Общепроизводственные расходы"

К-т 20 "Производственные запасы" - 10,30.

Итого 118,05.

Если же, кроме расходов на производство, было также другое выбытие запасов (реализация, списание естественной убыли и т. п.), то корректировка фактической себестоимости материалов, списанных по фактической себестоимости на начало месяца, осуществляется соответствующими записями на счетах:

Д-т 943 "Себестоимость реализованных производственных запасов";

К-т 20 "Производственные запасы" - при реализации запасов покупателям;

Д-т 949 "Прочие расходы производственной деятельности";

К-т 20 "Производственные запасы" - при списании материалов в пределах норм естественной убыли;

Д-т 947 "Недостачи и потери от порчи ценностей";

К-т 20 "Производственные запасы" - при списании боя, лома и порчи материалов, потери от которых списываются на затраты предприятия;

Д-т 92 "Административные расходы";

К-т 20 "Производственные запасы" - при расходах материалов на общехозяйственные нужды.

В аналитическом учете материалов или в материальном отчете материально ответственного лица должны быть сделаны соответствующие записи на уменьшение или на увеличение фактической себестоимости материалов, затраченных на производство продукции (работ, услуг), по итоговым данным, указанным в гр. 11 расчета на корректировку фактической себестоимости материалов.

Второй вариант учета по определению фактической себестоимости материалов аналогичен первому варианту. Применяется при наличии значительного количества видов материалов. С целью обеспечения равномерной и своевременной обработки бухгалтерских документов материально ответственные лица составляют отчеты о наличии и движении материалов 2-4 раза в месяц. Материалы учитывают по фактической себестоимости, включая транспортно-заготовительные расходы.

Таблица 2 ![]()

РАСЧЕТ на корректировку фактической

себестоимости материалов, списанных на производство по фактической

себестоимости на начало месяца

Третий вариант

Если транспортно-заготовительные расходы выделены на отдельный аналитический счет, то материально ответственные лица оприходуют материалы в отчете о наличии и движении материалов по договорным покупным ценам без транспортно-заготовительных расходов, а транспортно-заготовительные расходы, включенные в товарные документы поставщиков, и начисленные и выплаченные прочие расходы относят на отдельный аналитический счет дополнительными записями (Д-т 20 - К-т 63 и других счетов).

Согласно расчету на основании среднего процента транспортно-заготовительных расходов к договорной покупной стоимости производственных запасов должны ежемесячно списываться транспортно-заготовительные расходы, относящиеся к производственным запасам, затраченным на производство продукции (работ, услуг), на увеличение покупной договорной стоимости данных запасов для определения их фактической себестоимости (первоначальной стоимости), а также по другим направлениям использования производственных запасов, включая их реализацию.

На предприятиях, учитывающих производственные запасы по покупным ценам, фактическая себестоимость использованных запасов определяется как сумма стоимости использованных запасов по учетным покупным ценам и расходов на покупку, доставку и доведение запасов до состояния, в котором они пригодны к использованию в запланированных целях, относящихся к ним согласно расчету на основании среднего процента данных расходов.

Порядок определения среднего процента транспортно-заготовительных расходов, суммы транспортно-заготовительных расходов, относящихся к запасам, использованным на производственные нужды и к другому их выбытию, а также суммы транспортно-заготовительных расходов, приходящейся на остаток производственных запасов на конец отчетного месяца, приведен выше.

На основании расчета на списание и распределение транспортно-заготовительных расходов за отчетный месяц должна быть сделана контировка:

Д-т 23 "Производство", соответствующие субсчета и аналитические счета, и других счетов;

К-т 20 "Производственные запасы", аналитический счет или счета "Транспортно-заготовительные расходы".

Материалы, затраченные за месяц на производство продукции (работ, услуг), включая расходы на общепроизводственные нужды, списывают по отчетам материально ответственных лиц по договорным покупным ценам (Д-т 23, Д-т 91 и другие - К-т 20). Для отражения в учете фактической себестоимости израсходованных материалов (первоначальной их стоимости) отдельно списывают на увеличение покупной стоимости материалов относящиеся к ним транспортно-заготовительные расходы. Для этого в конце месяца итогом операций за месяц составляют расчет суммы транспортно-заготовительных расходов на материалы, затраченные на производство продукции (работ, услуг, табл. 3.1).

Д-т 23 - К-т 20 - 7089

Д-т 91 - К-т 20 - 779

Итого - 7868.

Расчет транспортно-заготовительных расходов, относящихся к материалам, израсходованным на производственные нужды, составляется для списания на основное производство и общепроизводственные расходы транспортно-заготовительных расходов пропорционально к договорной покупной стоимости материалов, затраченных на производственные нужды. Расчет составляют на основании данных аналитического учета транспортно-заготовительных расходов и обобщенных данных аналитического учета материалов.

По итоговым данным расчета (графы 10, 11, 12) составляют бухгалтерскую проводку на списание транспортно-заготовительных расходов:

Д-т 23 "Производство", Д-т 91 "Общепроизводственные расходы" и др.;

К-т 20 "Производственные запасы" - на списание суммы транспортно-заготовительных расходов.

Итоговая сумма списанных на дебет счета 23 "Производство" транспортно-заготовительных расходов распределяется на отдельные виды готовой продукции (работ, услуг) пропорционально к сумме договорной покупной стоимости израсходованных материалов (табл. 3.2).

На основании расчета транспортно-заготовительных расходов, относящихся к материалам, израсходованным на производственные нужды (табл. 3.1), в конце месяца должны быть сделаны записи в синтетическом и аналитическом учете:

1. Д-т 23 "Производство"

К-т 20 "Производственные запасы" - 7089

2. Д-т 91 "Общепроизводственные расходы"

К-т 20 "Производственные запасы" - 779

Итого - 7868.

В аналитическом учете сумма транспортно-заготовительных расходов согласно расчету - 7868 грн списывается с кредита аналитического счета "Транспортно-заготовительные расходы" и прибавляется к покупной стоимости материалов, списанных за месяц на затраты производства по дебету счетов 23 "Производство" и 91 "Общепроизводственные расходы".

Если на предприятии имело место также другое выбытие материалов, например, реализация избытков производственных запасов, то транспортно-заготовительные расходы, относящиеся к данным материалам, на основании данных графы 12 расчета должны быть отнесены на увеличение фактической себестоимости реализованных материалов бухгалтерской проводкой:

Д-т 943 "Себестоимость реализованных производственных запасов";

К-т 20, аналитический счет "Транспортно-заготовительные расходы".

Транспортно-заготовительные расходы, отнесенные согласно расчету (табл. 3.1) на увеличение учетной покупной стоимости материалов с целью отражения на счете 23 "Производство" фактической их себестоимости должны быть включены в производственную себестоимость отдельных видов (групп) изготовленной продукции (работ, услуг). Для этого необходимо составить специальный расчет распределения транспортно-заготовительных расходов на отдельные виды (группы) продукции (табл. 3.2). Это вспомогательный расчет для записей в аналитическом учете по дебету счета 23 "Производство". В основе данного расчета лежит средний процент по основному расчету транспортно-заготовительных расходов, относящихся к материалам, затраченным на производство (табл. 3.1, гр. 6).

В отдельном вспомогательном расчете распределения транспортно-заготовительных расходов на отдельные виды (группы) продукции по среднему проценту (гр. 6) от суммы израсходованных на основное производство основных и вспомогательных материалов (табл. 3.2) общая сумма распределенных транспортно-заготовительных расходов должна равняться их сумме в гр. 10 основного расчета (табл. 3.1).

Данные о затратах основных и вспомогательных материалов на изготовление отдельных видов (групп) готовой продукции (работ, услуг) для составления вспомогательного расчета берут из аналитического учета затрат на производство к счету 23 "Производство". На основании вспомогательного расчета распределения транспортно-заготовительных расходов осуществляется только разноска в аналитическом учете на счета производственных расходов, т. е. на объекты калькулирования.

В строке и графах вспомогательных материалов необходимые данные заполняются только в том случае, если в учете расходов на производство выделяется статья "Вспомогательные материалы".

Третий вариант организации бухгалтерского учета материалов целесообразно применять и тогда, если бухгалтерия составляет и обрабатывает отчеты о наличии и движении материалов один раз в целом за месяц. Исходя из конкретных условий работы главный бухгалтер (бухгалтер) предприятия самостоятельно решает, какой из вариантов организации бухгалтерского учета производственных запасов целесообразно применять.

Наиболее целесообразным и рациональным, по мнению автора, является применение учетных договорных покупных цен на материалы с учетом транспортно-заготовительных расходов, входящих в первоначальную стоимость материалов, на отдельном аналитическом счете или на счетах к отдельным субсчетам счета 20 "Производственные запасы" и списанием и распределением данных расходов на объекты калькуляции согласно расчету на основании среднего процента транспортно-заготовительных расходов.

Материалы, израсходованные за месяц на производство продукции (работ, услуг), включая расходы на общепроизводственные нужды, списывают по отчетам материально ответственных лиц по учетным покупным ценам (Д-т 23, Д-т 91 и др. - К-т 20). Для отражения в учете фактической себестоимости израсходованных материалов (первоначальной их стоимости) отдельно списывают на увеличение покупной стоимости материалов относящиеся к ним транспортно-заготовительные расходы. Для этого в конце месяца по итогу операций за месяц составляют расчет суммы транспортно-заготовительных расходов на материалы, израсходованные на производство продукции (работ, услуг).

Расчет транспортно-заготовительных расходов, относящихся к материалам, затраченным на производственные нужды, составляется для списания на основное производство и общепроизводственные затраты транспортно-заготовительных расходов пропорционально к договорной покупной стоимости материалов, израсходованных на производственные нужды. Расчет составляют на основании данных аналитического учета транспортно-заготовительных расходов и обобщенных данных аналитического учета материалов.

По итоговым данным расчета составляют бухгалтерскую проводку на списание транспортно-заготовительных расходов:

Д-т 23 "Производство", Д-т 91 "Общепроизводственные расходы" и др.;

К-т 20 "Производственные запасы" - на списание суммы транспортно-заготовительных расходов.

Итоговая сумма списанных на дебет счета 23 "Производство" транспортно-заготовительных расходов распределяется на отдельные виды готовой продукции (работ, услуг) пропорционально сумме договорной покупной стоимости израсходованных материалов.

В аналитическом учете сумма транспортно-заготовительных расходов по расчету списывается с кредита аналитического счета "Транспортно-заготовительные расходы" и прибавляется к покупной стоимости материалов, списанных за месяц на затраты производства по дебету счетов 23 "Производство" и 91 "Общепроизводственные расходы".

Если на предприятии имело место также другое выбытие материалов, например реализация избытков производственных запасов, то транспортно-заготовительные расходы, относящиеся к данным материалам, на основании данных расчета должны быть отнесены на увеличение фактической себестоимости реализованных материалов бухгалтерской проводкой:

Д-т 943 "Себестоимость реализованных производственных запасов";

К-т 20, аналитический счет "Транспортно-заготовительные расходы".

Транспортно-заготовительные расходы, отнесенные согласно расчету на увеличение учетной покупной стоимости материалов с целью отражения на счете 23 "Производство" фактической их себестоимости, должны быть включены в производственную себестоимость отдельных видов (групп) изготовленной продукции (работ, услуг). Для этого следует составить специальный расчет распределения транспортно-заготовительных расходов на отдельные виды (группы) продукции. Это вспомогательный расчет для записей в аналитическом учете по дебету счета 23 "Производство". В основе этого расчета лежит средний процент по основному расчету транспортно-заготовительных расходов, относящихся к материалам, израсходованным на производство.

Предприятия могут применять также другие методы оценки производственных запасов при отпуске их на производство, предусмотренные П(С)БУ 9 "Запасы" (методы ФИФО, ЛИФО, нормативных затрат), но способы их применения Инструкция не раскрывает.

Третий вариант применяют при наличии значительного количества видов (групп) материалов, когда существуют трудности с отнесением в течение отчетного месяца транспортно-заготовительных расходов для включения их в себестоимость отдельных видов (групп) материалов. Материалы учитывают и списывают на производство по договорной покупной стоимости, а транспортно-заготовительные расходы учитывают на отдельных аналитических счетах к счету 20 "Производственные запасы". В случае необходимости транспортно-заготовительные расходы учитывают на отдельных аналитических счетах к каждому из субсчетов, выделенных на счете 20 "Производственные запасы".

Таблица 3.1![]()

Расчет транспортно-заготовительных

расходов, относящихся к материалам, затраченным на производственные нужды

Таблица 3.2 ![]()

Распределение транспортно-заготовительных

расходов на отдельные наименования (группы) продукции (работ, услуг)

|

По плану Применение Плана счетов бухучета на предприятиях и в организациях Украины Иван ПАВЛЮК, профессор, аудитор Таблица 1 РАСЧЕТ

Mcenter>

Гл. бухгалтер ______________ Таблица 2 РАСЧЕТ

Гл. бухгалтер ________________ Таблица 3.1 Расчет

Гл. бухгалтер ________________________ Таблица 3.2 Распределение транспортно-заготовительных расходов на отдельные наименования (группы) продукции (работ, услуг)

Гл. бухгалтер ______________ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Жизнь по плану

Часть 3 (Начало - часть1 - часть 2)

Применение Плана счетов бухучета на предприятиях и в организациях Украины

Иван ПАВЛЮК, профессор, аудитор

Особенности применения отдельных бухгалтерских счетов класса 2 (продолжение)

Счет 23 "Производство"

На счете 23 "Производство" учитывают и обобщают расходы на производство продукции (работ, услуг). На дебете этого счета отражают прямые материальные, трудовые и прочие прямые расходы, а также производственные накладные расходы и потери от брака продукции, работ, услуг. По кредиту счета 23 "Производство" отражают фактическую производственную себестоимость завершенной производством продукции (выполненных работ, предоставленных услуг).

Счет 23 "Производство" включен во второй класс счетов в связи с тем, что его сальдо отражает стоимость незавершенного производства и показывается в активе баланса.

Инструкцией предусмотрен учет на счете 23 "Производство" затрат предприятий общественного питания на выпуск собственной продукции и предприятий торговли, поставки и сбыта на осуществление деятельности по продаже товаров, но способы такого учета не раскрываются. Очевидно, следует ожидать издания отраслевых методических рекомендаций по бухгалтерскому учету расходов торговой деятельности с соответствующими разъяснениями. По мнению автора, применение счета 23 "Производство" в бухгалтерском учете торговых предприятий нецелесообразно.

Перечень и состав статей учета расходов и калькуляция производственной себестоимости продукции (работ, услуг) устанавливаются предприятием. До издания отраслевых методических рекомендаций по учету затрат производства и калькуляции себестоимости продукции (работ, услуг) рекомендуется вести аналитический учет производственных затрат по следующей номенклатуре статей:

1. Сырье и материалы.

2. Покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера сторонних предприятий и организаций.

3. Топливо и энергия на технологические цели.

4. Основная заработная плата.

5. Дополнительная заработная плата.

6. Отчисления на социальные мероприятия.

7. Расходы, связанные с подготовкой и освоением производства продукции.

8. Возмещение износа специальных инструментов и специальных приспособлений целевого назначения и прочие специальные расходы.

9. Прочие прямые производственные расходы.

10. Общепроизводственные расходы.

В состав прочих прямых производственных расходов включаются все прочие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов, в частности плата за аренду земельных и имущественных паев, амортизация, потери от брака, составляющие стоимость окончательно забракованной продукции (изделий, полуфабрикатов) и расходы на исправление брака за исключением: окончательно забракованной продукции по справедливой стоимости; суммы, возмещаемой работниками, допустившими брак; суммы, полученной от поставщиков за некачественные материалы и комплектующие изделия.

Расходы, связанные с операционной (основной) деятельностью предприятия, не включаемые в себестоимость реализованной продукции (работ, услуг), делятся на административные расходы, расходы на сбыт и прочие операционные расходы.

В отличие от предыдущего порядка, фактическая себестоимость продукции собственного производства, учитываемая на счете 26 "Готовая продукция", определяется по сумме производственной себестоимости, которая состоит из производственных затрат на изготовление продукции и общепроизводственных расходов, учитываемых в течение месяца на счете 91.

Общехозяйственные расходы, учитываемые на счете 92 "Административные расходы", в себестоимость готовой продукции (работ, услуг) не включаются и списываются ежемесячно или в конце года заключительной записью на финансовые результаты основной деятельности общей суммой нарастающим итогом с начала года. С целью упрощения синтетического и аналитического учета целесообразно списывать административные расходы общей суммой заключительной записью в конце года.

При отпуске запасов на производство оценка их осуществляется по одному из методов, установленных пунктом 16 П(С)БУ 9 "Запасы", преимущественно по их себестоимости. Фактическая себестоимость производственных запасов, использованных на изготовление продукции (работ, услуг), определяется в зависимости от учетных цен на запасы, которые применяются на предприятии. Списание производственных запасов, использованных на производство, с подотчета материально ответственных лиц отражается в синтетическом и аналитическом учете записью на счетах:

Д-т 23 "Производство";

К-т 20 "Производственные запасы" - на сумму фактической

себестоимости производственных запасов.

При отпуске запасов на производство оценка их может осуществляться по методам ФИФО, ЛИФО и нормативных затрат. Однако Инструкция не раскрывает, как при этих методах оценки производственных запасов должна определяться и отражаться в синтетическом и аналитическом учете их фактическая себестоимость для обеспечения объективного определения фактической производственной себестоимости продукции (работ, услуг).

Группировка расходов предприятия на производство продукции (работ, услуг) по объектам расходов (объектам калькуляции) и по статьям расходов устанавливается предприятием с учетом особенностей организации и технологии производства, требований нормативных документов, нужд управленческого учета и бухгалтерской отчетности.

При отражении в аналитическом учете расходов на производство следует придерживаться порядка, при котором одни и те же расходы в течение года должны относиться на одни и те же статьи расходов. Для этого следует установить экономическое содержание отдельных статей расходов с учетом положений пунктов 11 - 16 П(С)БУ 16 "Расходы".

Прямые материальные расходы, прямые расходы на оплату труда и прочие прямые расходы, связанные с производством продукции, выполнением работ и предоставлением услуг, в течение месяца относят непосредственно на счет 23 "Производство" с кредита соответствующих счетов.

Общепроизводственные расходы (переменные и постоянные) не могут быть отнесены непосредственно на отдельные объекты затрат производства. Поэтому в течение месяца их относят на накопительно-распределительный счет 91 с кредита соответствующих счетов. В конце отчетного месяца сумма общепроизводственных расходов распределяется согласно расчету, форма которого приведена в приложении 1 к П(С)БУ 16 "Расходы" (с изменениями и дополнениями), списывается, и счет 91 "Общепроизводственные расходы" закрывается, т. е. сальдо иметь не может.

Порядок распределения и списания общепроизводственных расходов для включения их в производственную себестоимость готовой продукции (работ, услуг) принципиально изменился. На дебет счета 23 "Производство" согласно расчету списывают полностью только переменные общепроизводственные расходы, а постоянные расходы распределяют и списывают на затраты производства в расчетной (плановой) сумме, но не более суммы фактических постоянных общепроизводственных расходов.

Следовательно, общую сумму переменных общепроизводственных расходов и сумму постоянных распределенных расходов списывают в конце месяца на основании расчета для включения в производственную себестоимость готовой продукции (работ, услуг) контировкой:

Д-т 23 "Производство";

>b>К-т 91 "Общепроизводственные расходы".

По отдельному вспомогательному расчету сумма общепроизводственных расходов, списанная на затраты производства, должна быть распределена на отдельные объекты расходов: на виды и группы готовой продукции, на работы и услуги.

Фактические постоянные расходы, превышающие расчетную сумму (т. н. нераспределенные постоянные расходы), согласно пункту 16 П(С)БУ 16 "Расходы", включаются в состав себестоимости реализованной продукции (работ, услуг) в период их возникновения на основании расчета. Для этого делают запись на счетах:

Д-т 90 "Себестоимость реализации";

К-т 91 "Общепроизводственные расходы".

Для определения суммы прямых и косвенных расходов на изготовленную и выпущенную из производства продукцию (работы, услуги) по каждому объекту расходов необходимо учесть величину незавершенного производства на начало и на конец месяца. К незавершенному производству относятся детали, узлы и изделия, обработка и сборка которых не закончены, и незавершенные технологические процессы.

Инструкция не устанавливает порядок определения и оценки незавершенного производства продукции (работ, услуг). Поэтому предприятие должно установить его самостоятельно, учитывая особенности организации и технологии производства.

Сумма незавершенного производства относится к производственным запасам. Согласно пункту 10 П(С)БУ 9 "Запасы", первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается их производственная себестоимость, определяемая согласно П(С)БУ 16 "Расходы".

Незавершенное производство на предприятиях, выполняющих работы и предоставляющих услуги, состоит из расходов на выполнение незавершенных работ (услуг), по которым предприятие не признало дохода.

Если по конкретному объекту расходов на конец месяца имеется незавершенное производство продукции, работ, услуг, то фактическая производственная себестоимость изготовленной продукции (выполненных работ, предоставленных услуг) определяется расчетным путем по каждому объекту калькулирования отдельно: к сумме незавершенного производства на начало месяца прибавляют сумму расходов на производство за месяц и вычитают сумму расходов на незавершенное производство на конец месяца.

Определенную по данным аналитического учета расходов на производство продукции (работ, услуг) фактическую производственную их себестоимость отражают по кредиту счета 23 "Производство".

Отражение в бухгалтерском учете выпуска и оприходования готовой продукции зависит от учетных цен на продукцию, применяемых на предприятии. Независимо от применяемых учетных цен фактическая производственная себестоимость изготовленной и оприходованной готовой продукции должна быть отражена в синтетическом и аналитическом учете бухгалтерской проводкой:

Д-т 26 "Готовая продукция";

К-т 23 "Производство".

При применении на предприятии учетных расчетно-отпускных (плановых) цен на готовую продукцию выпуск и оприходование готовой продукции в течение месяца осуществляют по учетным ценам и отражают в учете записью на счетах:

Д-т 26 "Готовая продукция";

К-т 23 "Производство" - на учетную стоимость выпущенной продукции по учетным расчетно-отпускным ценам.

В конце месяца, после определения на счете 23 "Производство" фактической производственной себестоимости выпущенной готовой продукции, согласно специальному расчету необходимо определить суммы отклонений фактической производственной себестоимости выпущенной продукции от ее учетной стоимости. Отклонения отражают в синтетическом и аналитическом учете с целью определения фактической производственной себестоимости выпущенной готовой продукции.

Определенные по расчету положительные и отрицательные отклонения фактической производственной себестоимости выпущенной продукции от ее учетной стоимости отражают в учете бухгалтерской проводкой:

1. Д-т 26 "Готовая продукция";

К-т 23 "Производство" - на сумму (+) положительных отклонений за месяц;

2. Д-т 26 "Готовая продукция";

К-т 23 "Производство" - на сумму (-) отрицательных отклонений за месяц способом красного сторно.

Рациональная организация синтетического и аналитического учета расходов на производство продукции (работ, услуг) является важным условием обеспечения объективного определения фактической производственной себестоимости выпущенной продукции, выполненных работ и предоставленных услуг, себестоимости их реализации, и определения и отражения в бухгалтерском учете и отчетности финансовых результатов хозяйственной деятельности предприятия.

Счет 26 "Готовая продукция"

На счете 26 "Готовая продукция" учитывают наличие и движение готовой продукции, изготовленной предприятием. К готовой продукции относится продукция предприятия, обработка которой закончена и которая прошла испытание, приемку, укомплектование согласно условиям договоров с заказчиками и соответствует техническим условиям и стандартам.

Выпущенная из производства готовая продукция оприходуется по дебету счета 26 и учитывается в синтетическом и аналитическом учете по фактической производственной себестоимости, определяемой в соответствии с П(С)БУ 16 "Расходы".

По кредиту счета 26 "Готовая продукция" отражают реализацию и другое выбытие готовой продукции по средневзвешенной фактической производственной себестоимости. При списании с кредита счета 26 готовой продукции по учетным расчетно-отпускным (плановым) ценам списывают также соответствующие суммы отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам.

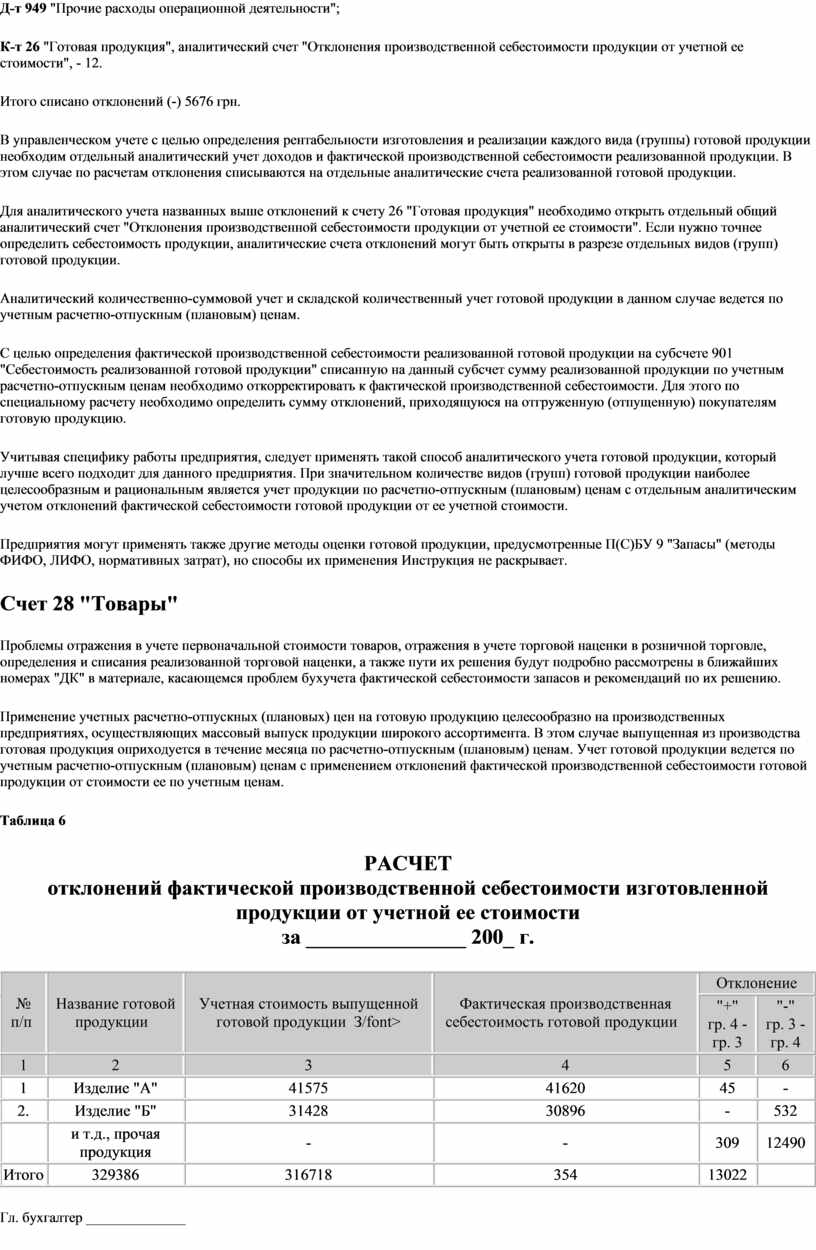

Если готовая продукция учитывается по расчетно-отпускным (плановым) ценам, то по Инструкции сумма отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (далее - отклонения) определяется как произведение уровня (процента) отклонений и стоимости отпущенной со склада готовой продукции по учетным ценам.

Уровень (процент) отклонений определяется делением суммы отклонений на начало месяца и суммы отклонений на продукцию, поступившую на склад из производства за отчетный месяц, на сумму стоимости остатка готовой продукции по учетным ценам на начало месяца и стоимости оприходованной за отчетный месяц из производства на склад готовой продукции по учетным ценам. Сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, которая относится к реализованной продукции, отражается по кредиту счета 26 "Готовая продукция" и дебету счетов, на которых отражено выбытие готовой продукции.

Если аналитический учет готовой продукции ведется по установленным предприятием учетным расчетно-отпускным (плановым) ценам, в синтетическом учете готовой продукции отражают фактическую ее производственную себестоимость, а в аналитическом учете - учетную ее стоимость и отклонение фактической себестоимости продукции от стоимости ее по учетным ценам. В сумме они составляют фактическую производственную себестоимость готовой продукции.

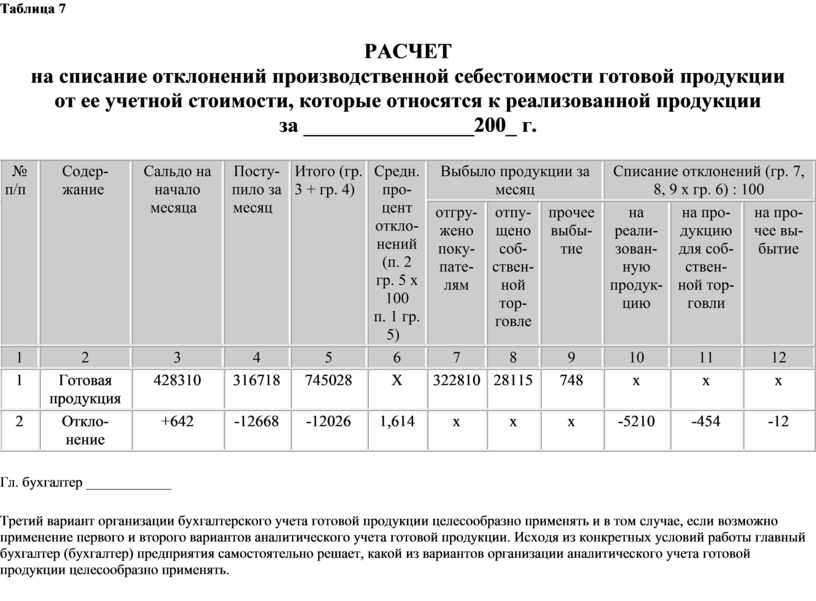

Сумма отклонений фактической себестоимости реализованной продукции от стоимости продукции по учетным ценам, по которым готовая продукция списывается из подотчета материально ответственного лица при отгрузке (отпуске) продукции покупателям, списывается с кредита счета 26 "Готовая продукция", аналитический счет отклонений, на дебет счета 901 "Себестоимость реализованной готовой продукции" на основании расчета по среднему проценту отклонений.

Синтетический учет выпущенной из производства готовой продукции (работ, услуг) ведется согласно Инструкции по фактической производственной себестоимости. Себестоимость реализованной продукции (работ, услуг) определяется также по фактической ее производственной себестоимости. Соответственно должен быть организован и аналитический учет выпущенной предприятием готовой продукции.

Три варианта организации аналитического учета продукции предприятия

В современных условиях возможны три варианта организации аналитического учета продукции предприятия:

Первый вариант. Отдельные виды или группы однородной продукции учитываются по фактической производственной себестоимости, определенной по состоянию на конец отчетного месяца.

Применение данного варианта аналитического учета готовой продукции целесообразно в случае изготовления предприятием незначительного количества видов (групп) продукции. Готовая продукция оприходуется в конце месяца итогом за месяц, а отчет о наличии и движении готовой продукции составляют один раз в общей сложности за месяц.

Второй вариант. Движение отдельных видов (групп) продукции в течение месяца учитывают по фактической производственной себестоимости на начало месяца.

По применению и определению фактической производственной себестоимости готовой продукции аналогичен первому варианту. Движение отдельных видов (групп) продукции в течение месяца учитывают по фактической производственной себестоимости на начало месяца в связи с необходимостью составления и бухгалтерской обработки отчетов и документов о движении готовой продукции 2-4 раза в месяц.

Третий вариант. Учет готовой продукции по учетным расчетно-отпускным (плановым) ценам.

Применение учетных расчетно-отпускных (плановых) цен на готовую продукцию целесообразно на производственных предприятиях, осуществляющих массовый выпуск продукции широкого ассортимента. В этом случае выпущенная из производства готовая продукция оприходуется в течение месяца по расчетно-отпускным (плановым) ценам. Учет готовой продукции ведется по учетным расчетно-отпускным (плановым) ценам с применением отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам.

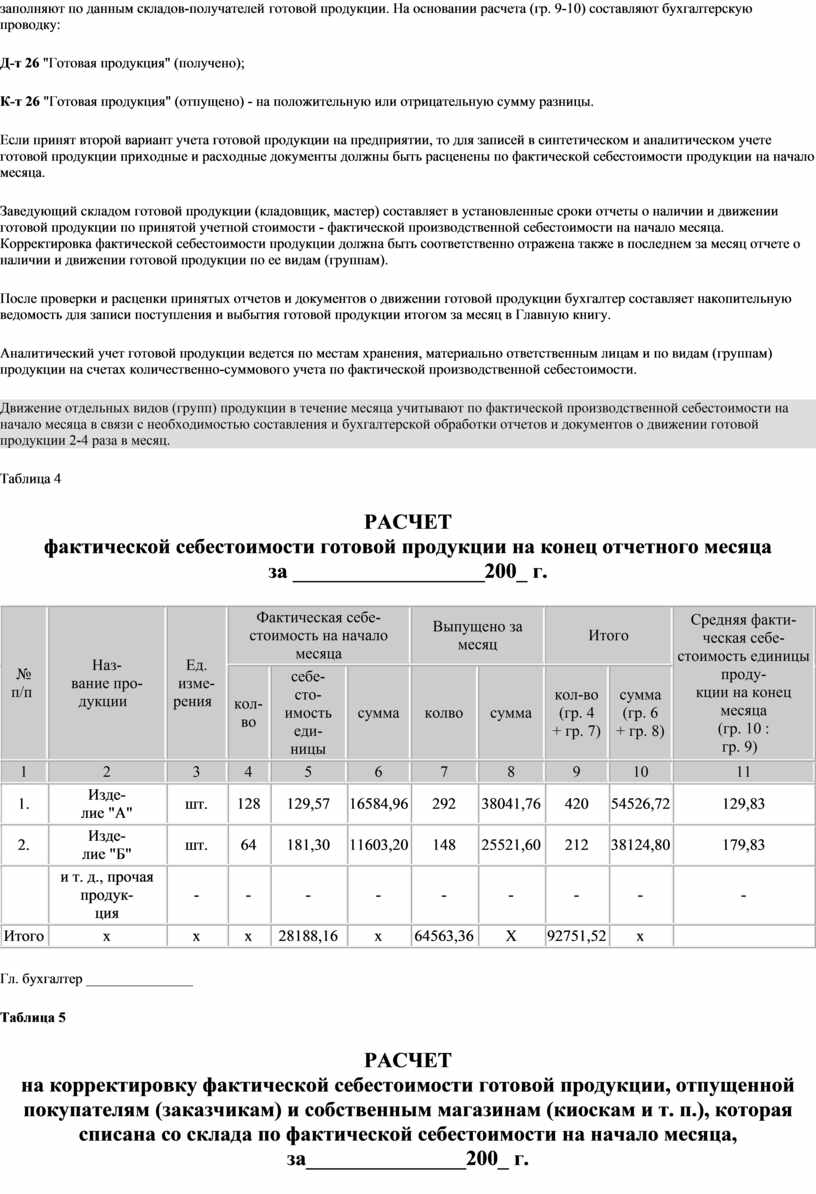

Рассмотрим подробно эти три варианта организации аналитического учета готовой продукции предприятия.

К счету 23 "Производство" необходимо открыть субсчета для учета расходов каждого вида производственной деятельности, осуществляемого предприятием. Учитывая многоотраслевой характер деятельности большинства предприятий, целесообразно открывать субсчета по видам производств:

231 "Основное производство" (продукции, работ, услуг);

232 "Вспомогательное производство";

233 "Обслуживающие производства и хозяйства";

234 "Сельскохозяйственное производство";

235 "Звероводство";

236 "Другие производства".

Аналитический учет к счету 23 "Производство" ведется по видам производств, по статьям расходов и наименованиям (видам) или группам однородной продукции. На больших производствах аналитический учет расходов может вестись по подразделениям предприятия и центрам расходов и ответственности.

Порядок распределения и списания общепроизводственных расходов для включения их в производственную себестоимость готовой продукции (работ, услуг) принципиально изменился. На дебет счета 23 "Производство" согласно расчету списывают полностью только переменные общепроизводственные расходы, а постоянные расходы распределяют и списывают на затраты производства в расчетной (плановой) сумме, но не более суммы фактических постоянных общепроизводственных расходов.

Аналитический учет готовой продукции ведется по учетным ценам отдельных наименований (видов) или однородных групп продукции. Учетными ценами для готовой продукции могут быть фактическая себестоимость единицы наименования (вида) и однородной группы продукции или расчетно-отпускная (плановая) цена единицы с выделением в аналитическом учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам. Учетные цены на готовую продукцию предприятие устанавливает самостоятельно.

Первый вариант

Средняя фактическая себестоимость единицы отдельных видов (групп) продукции на конец месяца определяется по формуле:

|

Фактическая себестоимость |

+ |

Фактическая себестоимость |

|

_________________________________________________ |

||

|

Количество остатка готовой |

+ |

Количество продукции, |

Расчет фактической производственной себестоимости единицы отдельных видов (групп) готовой продукции (табл. 4) составляют по данным аналитического учета о наличии и выпуске продукции за месяц и аналитического учета расходов на производство продукции.

Фактическая производственная себестоимость единицы отдельных видов (групп) продукции, выпущенной из производства за месяц, определяется делением прямых и косвенных расходов на ее производство по данным аналитического учета на количество выпущенной за месяц продукции.

Применение данного варианта аналитического учета готовой продукции целесообразно в случае изготовления предприятием незначительного количества видов (групп) продукции. Готовая продукция оприходуется в конце месяца итогом за месяц, а отчет о наличии и движении готовой продукции составляют один раз в общей сложности за месяц.

Второй вариант

Фактическая себестоимость продукции на начало месяца, применяемая в течение месяца в качестве учетной цены, в конце месяца корректируется к фактической себестоимости, определенной по состоянию на конец месяца. Такая корректировка необходима для правильного определения фактической производственной себестоимости реализованной продукции и финансовых результатов от ее реализации.