Поделиться

Пример. Оптовая торговля

Аналитический учет доходов и расходов основной деятельности оптово-сбытовых, оптовых и торгово-посреднических предприятий (по П(С)БУ 3) должен вестись в разрезе нижеприведенных статей.

К субсчету 702 "Доход от реализации товаров":

по кредиту:

1) доход от реализации товаров:

1.1) по безналичному расчету;

1.2) за наличные;

1.3) по другим операциям;

2) прочие доходы;

по дебету:

1) налог на добавленную стоимость;

2) акцизный сбор;

3) прочие налоги и сборы с оборота;

4) прочие вычеты из дохода;

5) списание сальдо чистого дохода на финансовые результаты.

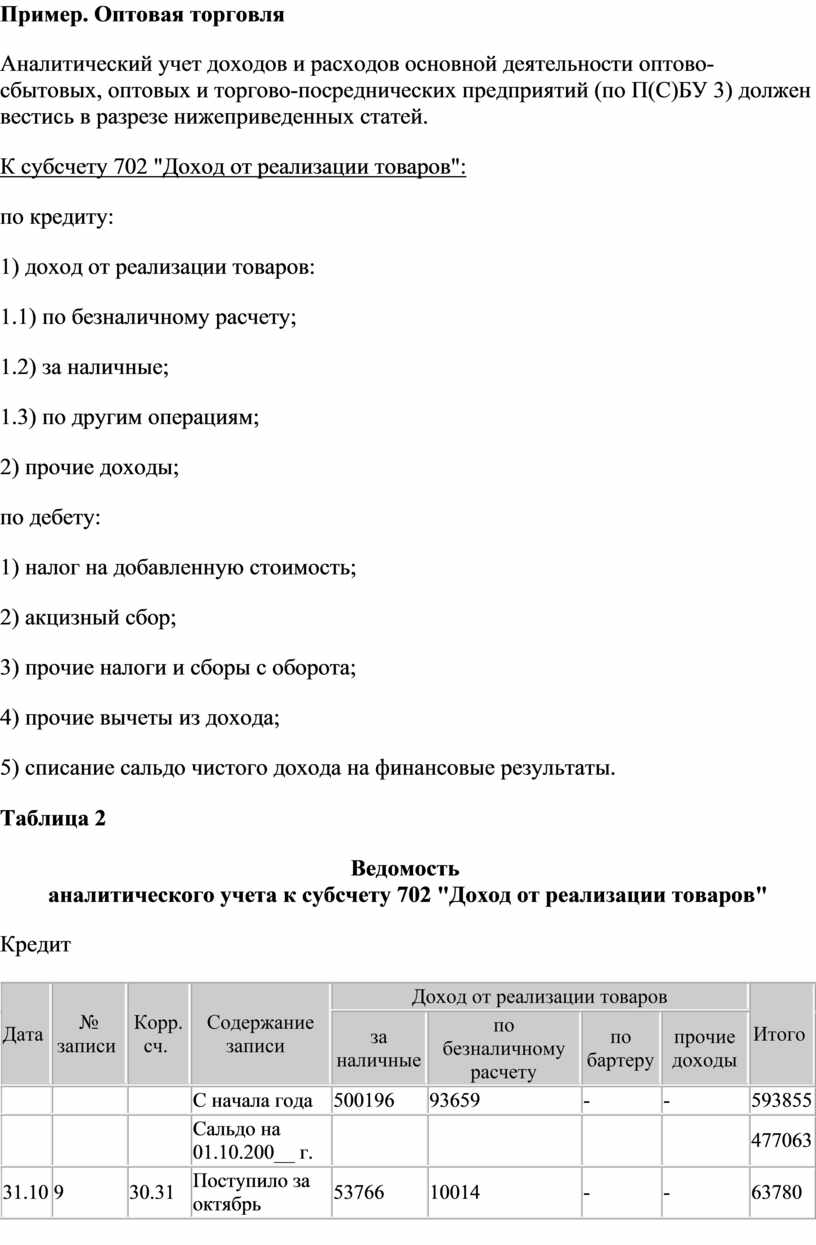

Таблица 2

Ведомость

аналитического учета к субсчету 702 "Доход от реализации товаров"

Кредит

|

Дата |

№ записи |

Корр. сч. |

Содержание записи |

Доход от реализации товаров |

Итого |

|||

|

за наличные |

по безналичному расчету |

по бартеру |

прочие доходы |

|||||

|

|

|

|

С начала года |

500196 |

93659 |

- |

- |

593855 |

|

|

|

|

Сальдо на 01.10.200__ г. |

|

|

|

|

477063 |

|

31.10 |

9 |

30.31 |

Поступило за октябрь |

53766 |

10014 |

- |

- |

63780 |

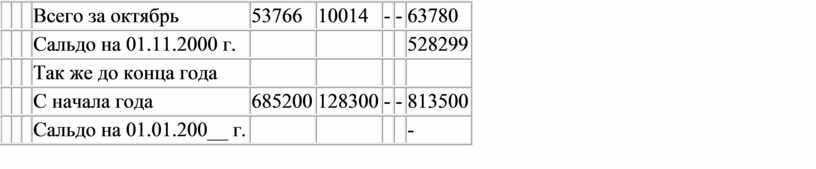

|

|

|

|

Всего за октябрь |

53766 |

10014 |

- |

- |

63780 |

|

|

|

|

Сальдо на 01.11.2000 г. |

|

|

|

|

528299 |

|

|

|

|

Так же до конца года |

|

|

|

|

|

|

|

|

|

С начала года |

685200 |

128300 |

- |

- |

813500 |

|

|

|

|

Сальдо на 01.01.200__ г. |

|

|

|

|

- |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.