Поделиться

|

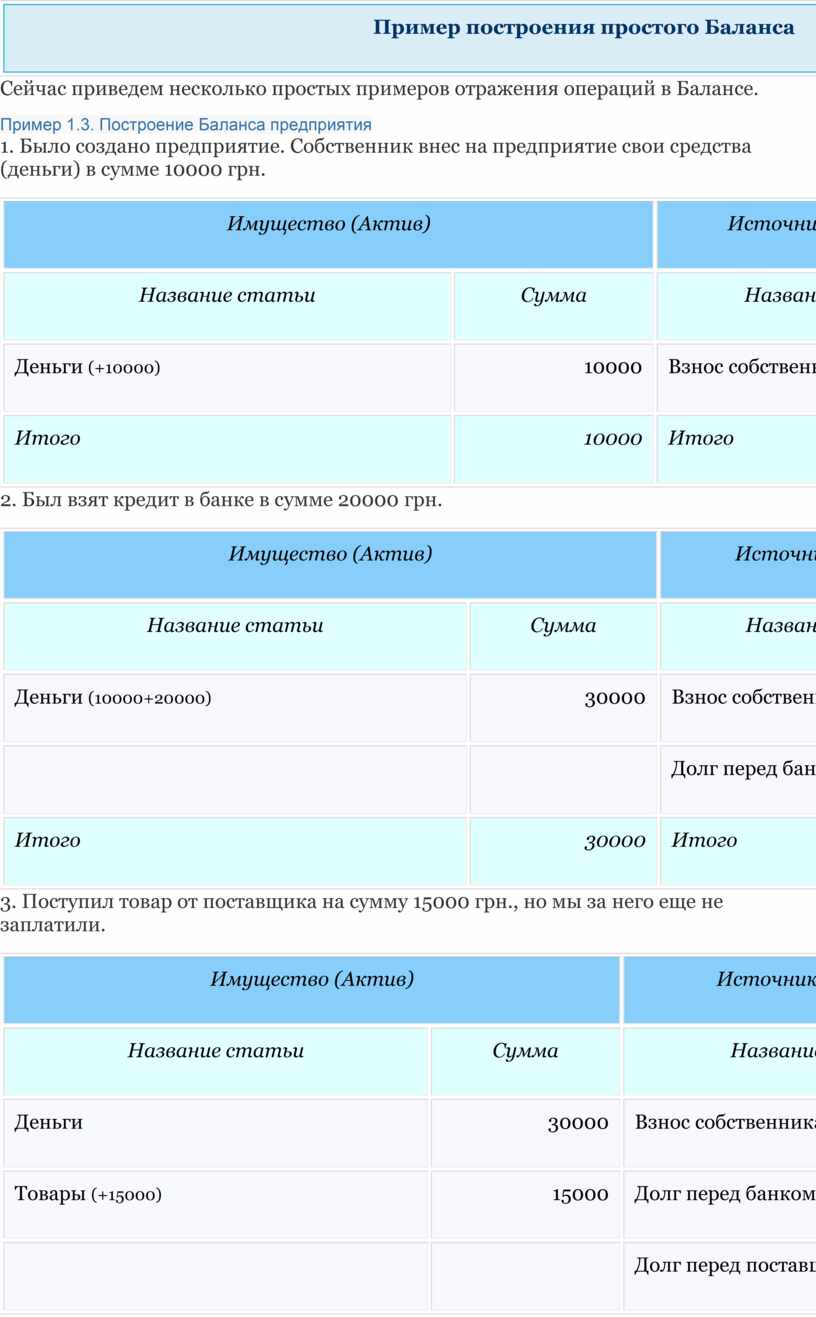

Пример построения простого Баланса |

Сейчас приведем несколько простых примеров отражения операций в Балансе.

Пример 1.3. Построение Баланса предприятия

1. Было создано предприятие. Собственник внес на предприятие свои средства (деньги) в сумме 10000 грн.

|

Имущество (Актив) |

Источники имущества (Пассив) |

||

|

Название статьи |

Сумма |

Название статьи |

Сумма |

|

Деньги (+10000) |

10000 |

Взнос собственника (+10000) |

10000 |

|

Итого |

10000 |

Итого |

10000 |

2. Был взят кредит в банке в сумме 20000 грн.

|

Имущество (Актив) |

Источник имущества (Пассив) |

||

|

Название статьи |

Сумма |

Название статьи |

Сумма |

|

Деньги (10000+20000) |

30000 |

Взнос собственника |

10000 |

|

|

|

Долг перед банком (+20000) |

20000 |

|

Итого |

30000 |

Итого |

30000 |

3. Поступил товар от поставщика на сумму 15000 грн., но мы за него еще не заплатили.

|

Имущество (Актив) |

Источник имущества (Пассив) |

||

|

Название статьи |

Сумма |

Название статьи |

Сумма |

|

Деньги |

30000 |

Взнос собственника |

10000 |

|

Товары (+15000) |

15000 |

Долг перед банком |

20000 |

|

|

|

Долг перед поставщиком (+15000) |

15000 |

|

Итого |

45000 |

Итого |

45000 |

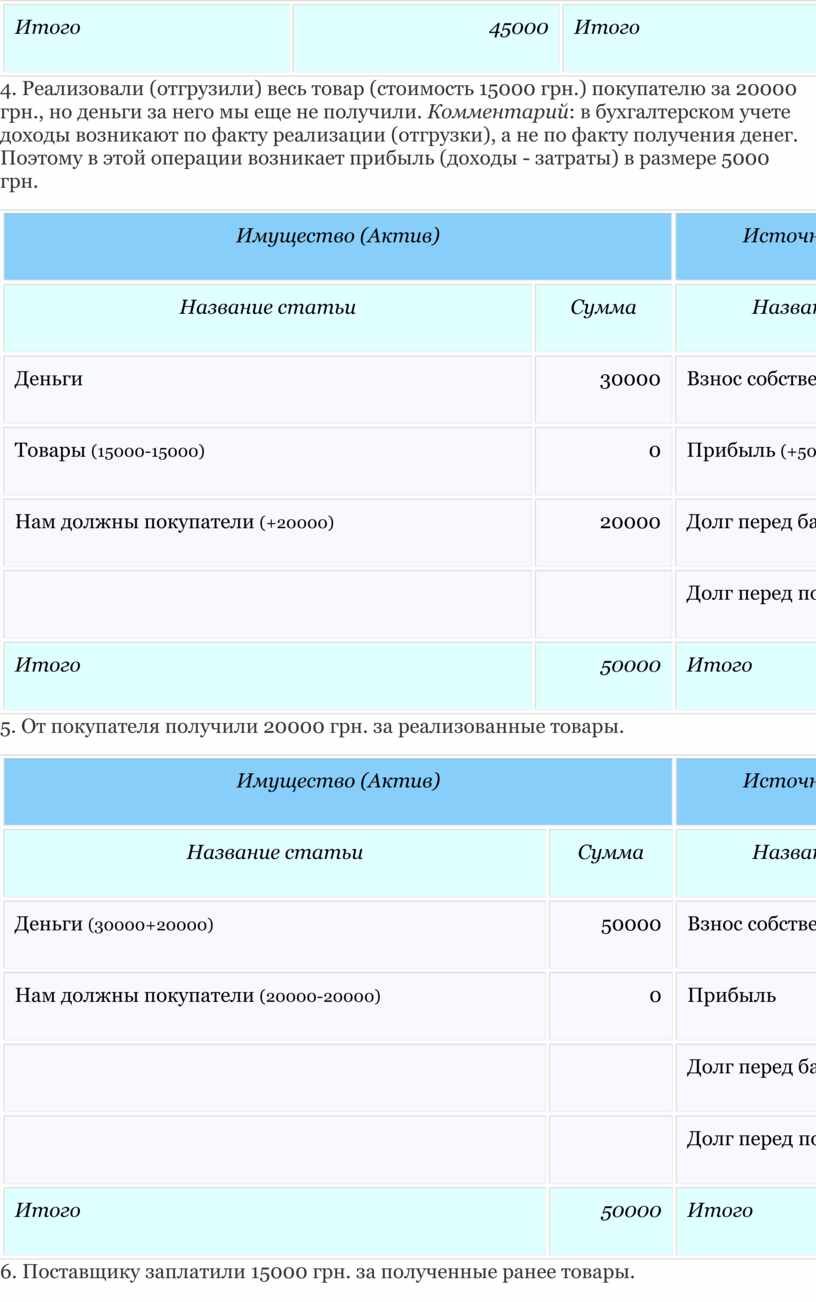

4. Реализовали (отгрузили) весь товар (стоимость 15000 грн.) покупателю за 20000 грн., но деньги за него мы еще не получили. Комментарий: в бухгалтерском учете доходы возникают по факту реализации (отгрузки), а не по факту получения денег. Поэтому в этой операции возникает прибыль (доходы - затраты) в размере 5000 грн.

|

Имущество (Актив) |

Источник имущества (Пассив) |

||

|

Название статьи |

Сумма |

Название статьи |

Сумма |

|

Деньги |

30000 |

Взнос собственника |

10000 |

|

Товары (15000-15000) |

0 |

Прибыль (+5000) |

5000 |

|

Нам должны покупатели (+20000) |

20000 |

Долг перед банком |

20000 |

|

|

Долг перед поставщиком |

15000 |

|

|

Итого |

50000 |

Итого |

50000 |

5. От покупателя получили 20000 грн. за реализованные товары.

|

Имущество (Актив) |

Источник имущества (Пассив) |

||

|

Название статьи |

Сумма |

Название статьи |

Сумма |

|

Деньги (30000+20000) |

50000 |

Взнос собственника |

10000 |

|

Нам должны покупатели (20000-20000) |

0 |

Прибыль |

5000 |

|

|

Долг перед банком |

20000 |

|

|

|

|

Долг перед поставщиком |

15000 |

|

Итого |

50000 |

Итого |

50000 |

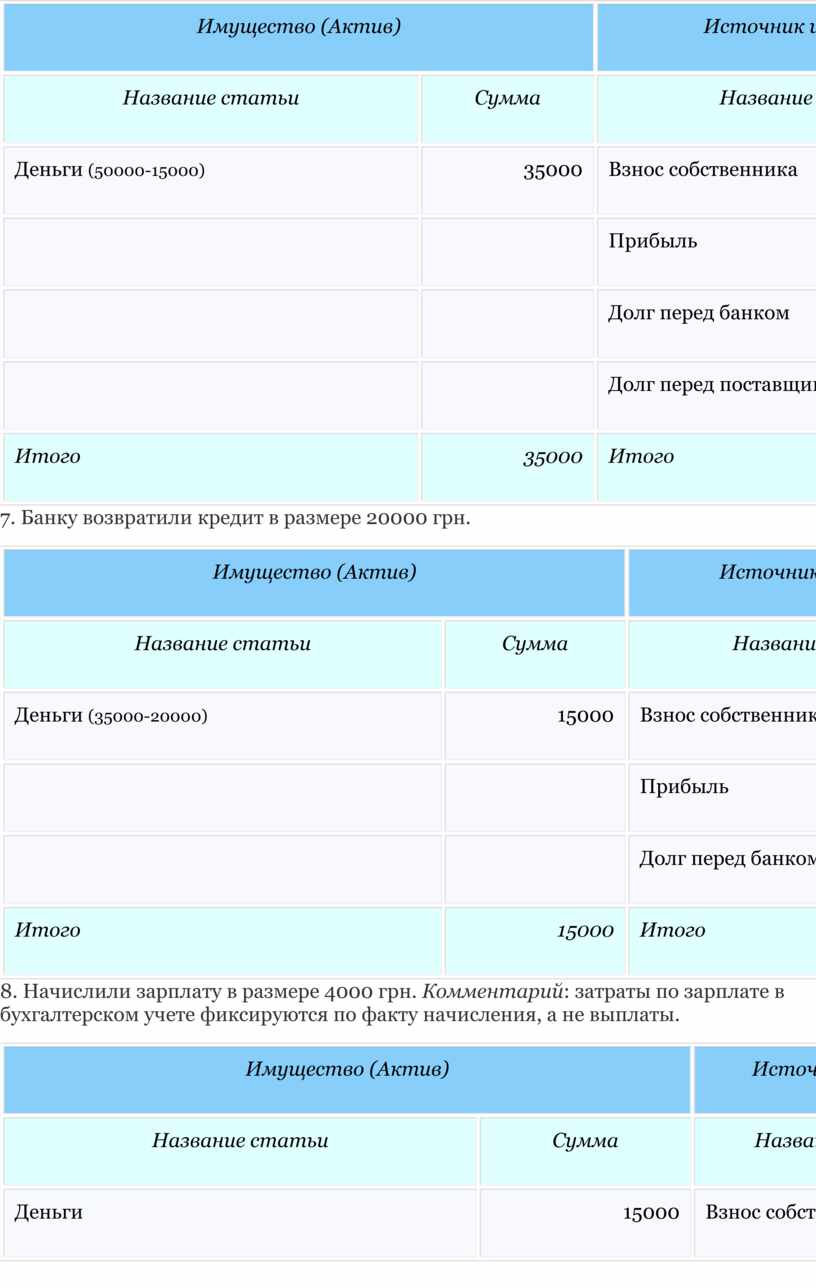

6. Поставщику заплатили 15000 грн. за полученные ранее товары.

|

Имущество (Актив) |

Источник имущества (Пассив) |

||

|

Название статьи |

Сумма |

Название статьи |

Сумма |

|

Деньги (50000-15000) |

35000 |

Взнос собственника |

10000 |

|

|

|

Прибыль |

5000 |

|

|

Долг перед банком |

20000 |

|

|

|

|

Долг перед поставщиком (15000-15000) |

0 |

|

Итого |

35000 |

Итого |

35000 |

7. Банку возвратили кредит в размере 20000 грн.

|

Имущество (Актив) |

Источник имущества (Пассив) |

||

|

Название статьи |

Сумма |

Название статьи |

Сумма |

|

Деньги (35000-20000) |

15000 |

Взнос собственника |

10000 |

|

|

|

Прибыль |

5000 |

|

|

|

Долг перед банком (20000-20000) |

0 |

|

Итого |

15000 |

Итого |

15000 |

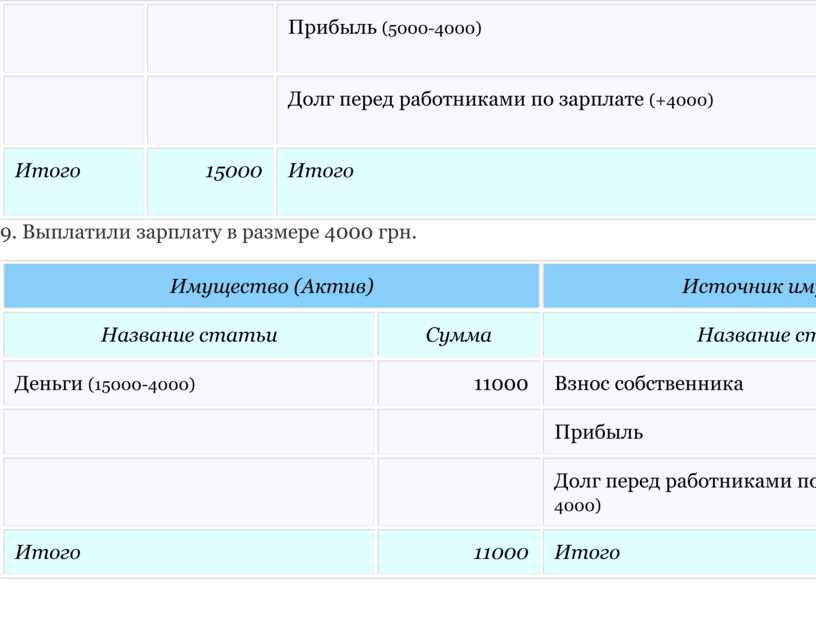

8. Начислили зарплату в размере 4000 грн. Комментарий: затраты по зарплате в бухгалтерском учете фиксируются по факту начисления, а не выплаты.

|

Имущество (Актив) |

Источник имущества (Пассив) |

||

|

Название статьи |

Сумма |

Название статьи |

Сумма |

|

Деньги |

15000 |

Взнос собственника |

10000 |

|

|

|

Прибыль (5000-4000) |

1000 |

|

|

|

Долг перед работниками по зарплате (+4000) |

4000 |

|

Итого |

15000 |

Итого |

15000 |

9. Выплатили зарплату в размере 4000 грн.

|

Имущество (Актив) |

Источник имущества (Пассив) |

||

|

Название статьи |

Сумма |

Название статьи |

Сумма |

|

Деньги (15000-4000) |

11000 |

Взнос собственника |

10000 |

|

|

|

Прибыль |

1000 |

|

|

|

Долг перед работниками по зарплате (4000-4000) |

0 |

|

Итого |

11000 |

Итого |

11000 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.