Поделиться

Примітки до річної фінансової звітності

За принципом повного висвітлення фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі. Інформація, що підлягає розкриттю, наводиться безпосередньо у фінансових звітах або у примітках до них.

Примітки до фінансових звітів — це сукупність показників і пояснень, яка забезпечує деталізацію і обґрунтованість статей фінансових звітів, а та- кож інша інформація, розкриття якої передбачене відповідними положення- ми (стандартами).

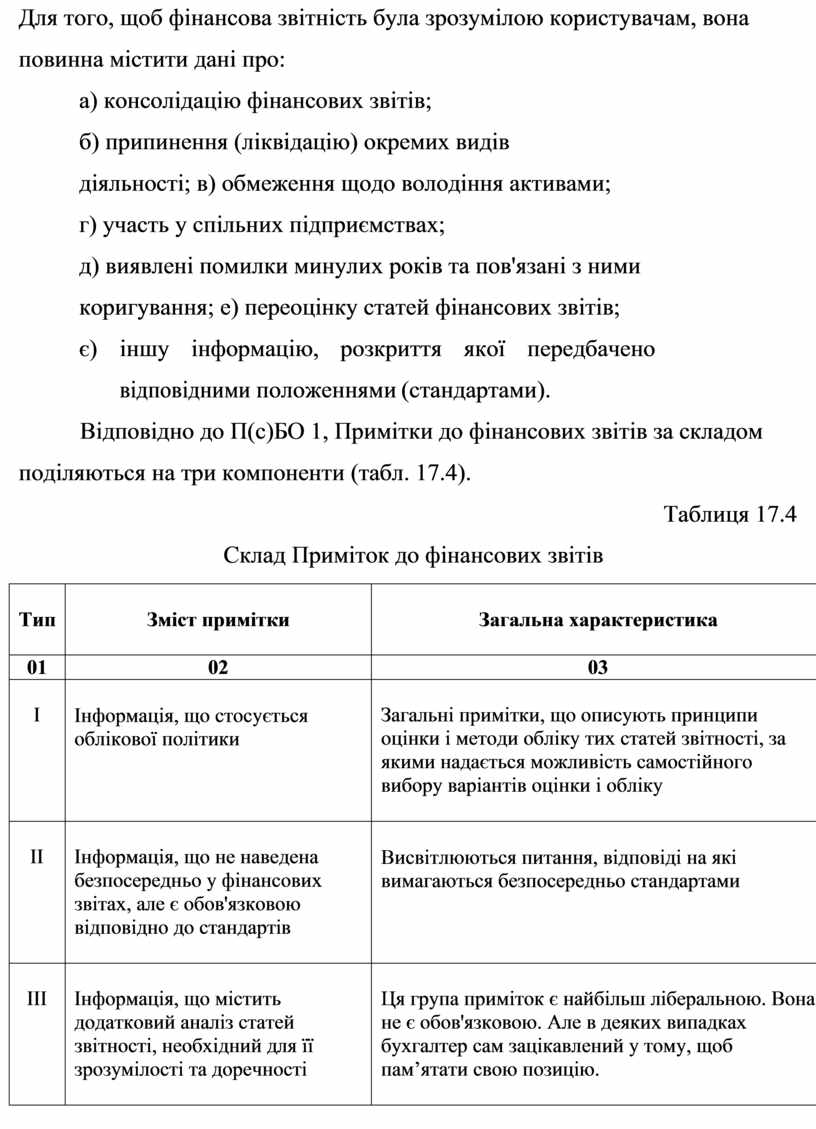

Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про:

а) консолідацію фінансових звітів;

б) припинення (ліквідацію) окремих видів діяльності; в) обмеження щодо володіння активами;

г) участь у спільних підприємствах;

д) виявлені помилки минулих років та пов'язані з ними коригування; е) переоцінку статей фінансових звітів;

є) іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Відповідно до П(с)БО 1, Примітки до фінансових звітів за складом поділяються на три компоненти (табл. 17.4).

Таблиця 17.4

Склад Приміток до фінансових звітів

|

Тип |

Зміст примітки |

Загальна характеристика |

|

01 |

02 |

03 |

|

I |

Інформація, що стосується облікової політики |

Загальні примітки, що описують принципи оцінки і методи обліку тих статей звітності, за якими надається можливість самостійного вибору варіантів оцінки і обліку |

|

II |

Інформація, що не наведена безпосередньо у фінансових звітах, але є обов'язковою відповідно до стандартів |

Висвітлюються питання, відповіді на які вимагаються безпосередньо стандартами |

|

III |

Інформація, що містить додатковий аналіз статей звітності, необхідний для її зрозумілості та доречності |

Ця група приміток є найбільш ліберальною. Вона не є обов'язковою. Але в деяких випадках бухгалтер сам зацікавлений у тому, щоб пам’ятати свою позицію. |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.