Поделиться

Принципи і методика проведення інвентаризації

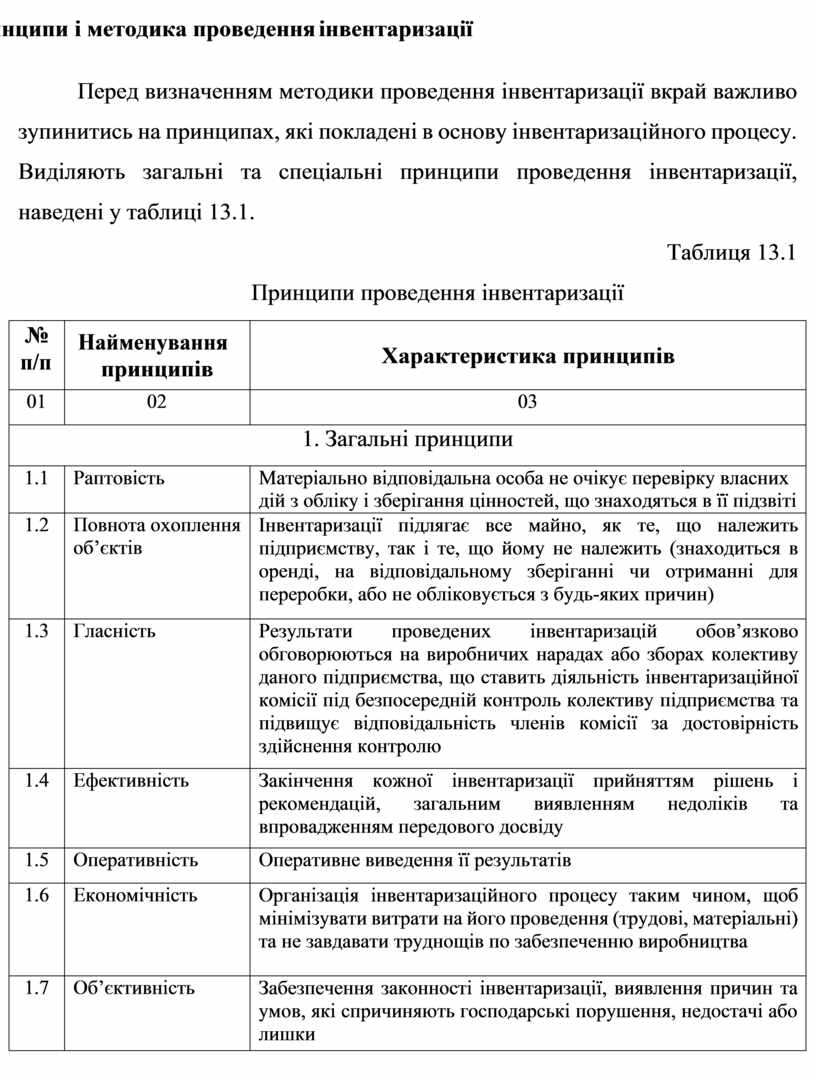

Перед визначенням методики проведення інвентаризації вкрай важливо зупинитись на принципах, які покладені в основу інвентаризаційного процесу. Виділяють загальні та спеціальні принципи проведення інвентаризації, наведені у таблиці 13.1.

Таблиця 13.1

Принципи проведення інвентаризації

|

№ п/п |

Найменування принципів |

Характеристика принципів |

|

01 |

02 |

03 |

|

1. Загальні принципи |

||

|

1.1 |

Раптовість |

Матеріально відповідальна особа не очікує перевірку власних дій з обліку і зберігання цінностей, що знаходяться в її підзвіті |

|

1.2 |

Повнота охоплення об’єктів |

Інвентаризації підлягає все майно, як те, що належить підприємству, так і те, що йому не належить (знаходиться в оренді, на відповідальному зберіганні чи отриманні для переробки, або не обліковується з будь-яких причин) |

|

1.3 |

Гласність |

Результати проведених інвентаризацій обов’язково обговорюються на виробничих нарадах або зборах колективу даного підприємства, що ставить діяльність інвентаризаційної комісії під безпосередній контроль колективу підприємства та підвищує відповідальність членів комісії за достовірність здійснення контролю |

|

1.4 |

Ефективність |

Закінчення кожної інвентаризації прийняттям рішень і рекомендацій, загальним виявленням недоліків та впровадженням передового досвіду |

|

1.5 |

Оперативність |

Оперативне виведення її результатів |

|

1.6 |

Економічність |

Організація інвентаризаційного процесу таким чином, щоб мінімізувати витрати на його проведення (трудові, матеріальні) та не завдавати труднощів по забезпеченню виробництва |

|

1.7 |

Об’єктивність |

Забезпечення законності інвентаризації, виявлення причин та умов, які спричиняють господарські порушення, недостачі або лишки |

|

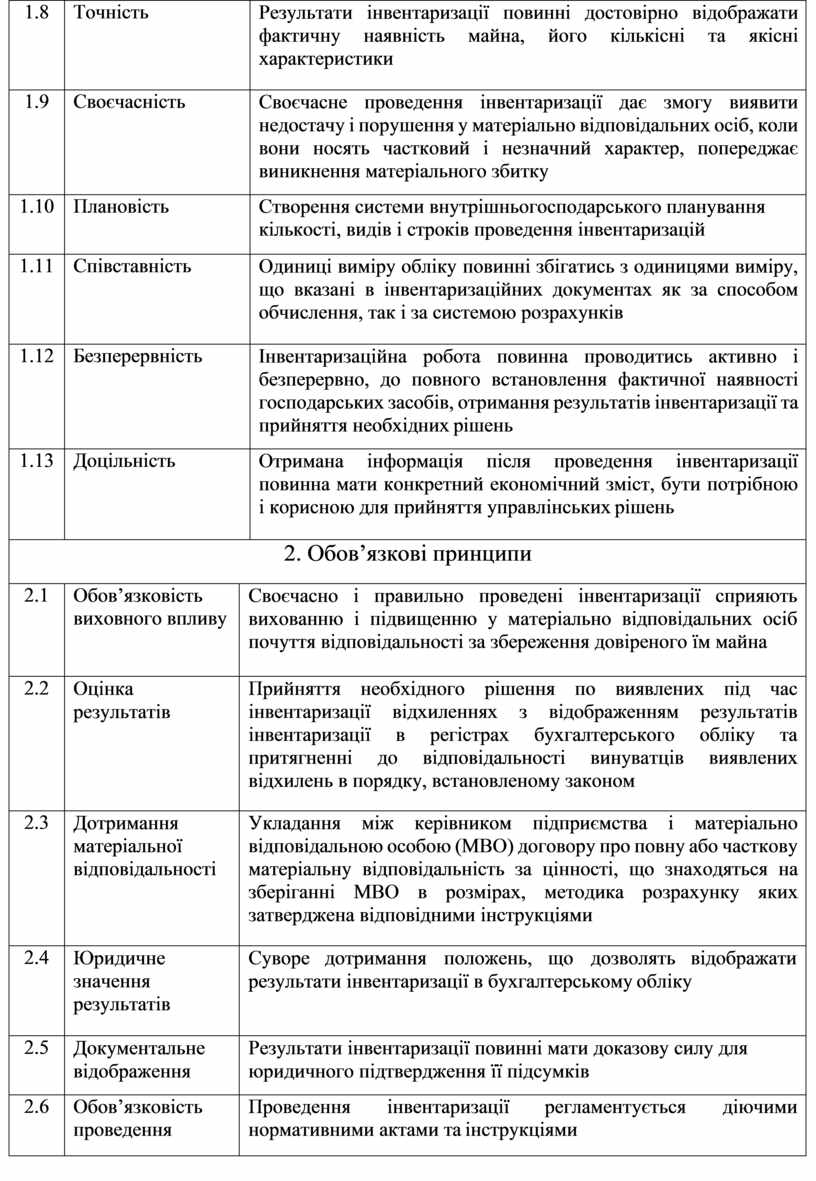

1.8 |

Точність |

Результати інвентаризації повинні достовірно відображати фактичну наявність майна, його кількісні та якісні характеристики |

|

|

1.9 |

Своєчасність |

Своєчасне проведення інвентаризації дає змогу виявити недостачу і порушення у матеріально відповідальних осіб, коли вони носять частковий і незначний характер, попереджає виникнення матеріального збитку |

|

|

1.10 |

Плановість |

Створення системи внутрішньогосподарського планування кількості, видів і строків проведення інвентаризацій |

|

|

1.11 |

Співставність |

Одиниці виміру обліку повинні збігатись з одиницями виміру, що вказані в інвентаризаційних документах як за способом обчислення, так і за системою розрахунків |

|

|

1.12 |

Безперервність |

Інвентаризаційна робота повинна проводитись активно і безперервно, до повного встановлення фактичної наявності господарських засобів, отримання результатів інвентаризації та прийняття необхідних рішень |

|

|

1.13 |

Доцільність |

Отримана інформація після проведення інвентаризації повинна мати конкретний економічний зміст, бути потрібною і корисною для прийняття управлінських рішень |

|

|

2. Обов’язкові принципи |

|||

|

2.1 |

Обов’язковість виховного впливу |

Своєчасно і правильно проведені інвентаризації сприяють вихованню і підвищенню у матеріально відповідальних осіб почуття відповідальності за збереження довіреного їм майна |

|

|

2.2 |

Оцінка результатів |

Прийняття необхідного рішення по виявлених під час інвентаризації відхиленнях з відображенням результатів інвентаризації в регістрах бухгалтерського обліку та притягненні до відповідальності винуватців виявлених відхилень в порядку, встановленому законом |

|

|

2.3 |

Дотримання матеріальної відповідальності |

Укладання між керівником підприємства і матеріально відповідальною особою (МВО) договору про повну або часткову матеріальну відповідальність за цінності, що знаходяться на зберіганні МВО в розмірах, методика розрахунку яких затверджена відповідними інструкціями |

|

|

2.4 |

Юридичне значення результатів |

Суворе дотримання положень, що дозволять відображати результати інвентаризації в бухгалтерському обліку |

|

|

2.5 |

Документальне відображення |

Результати інвентаризації повинні мати доказову силу для юридичного підтвердження її підсумків |

|

|

2.6 |

Обов’язковість проведення |

Проведення інвентаризації регламентується діючими нормативними актами та інструкціями |

|

Наведені принципи відображають найважливіші ідеї, що формують базу для інвентаризаційної роботи. Їх роль і значення необхідно розглядати комплексно, враховуючи щільний взаємозв'язок та взаємообумовленість охоплених ними фактів. Лише дотримання всієї сукупності принципів при організації і проведенні інвентаризації гарантує її якість та результативність.

Методика проведення інвентаризації затверджена відповідною Інструкцією. Аналіз економічної літератури дав змогу дійти висновку про певну єдність у розумінні деякими науковцями поділу інвентаризації на етапи. Вони наводять чотири стадії інвентаризаційного процесу: організаційно-підготовчий, технологічно – документальний, порівняльно- аналітичний, результативний (підсумковий).

Згідно з Інструкцією, визначимо основні етапи, які характерні для усіх видів перевірок, не залежно від об’єкта.

Етапи проведення інвентаризації:

1) створення постійно діючої комісії. До складу такої комісії входять керівники структурних підрозділів, головний бухгалтер, голова – керівник підприємства чи його заступник.

До основних завдань цього типу комісій відносять:

- профілактичні роботи щодо забезпечення збереження цінностей;

- організаційні роботи щодо проведення інвентаризації;

- контрольні перевірки правильності проведення інвентаризації та вибіркові перевірки ТМЦ у між інвентаризаційний період;

- здійснюють післяінвентаризаційну роботу з інвентаризаційними різницями (правильність визначення, повторні перевірки, розглядають письмові пояснення та таке інше).

2) створення робочої інвентаризаційної комісії. До складу цієї комісії входять інженер, технолог, механік, товарознавець, економіст, бухгалтер та інші робітники добре обізнані в об’єкті інвентаризації. Очолює таку комісію представник керівника підприємства.

До основних завдань робочої комісії відносять:

- безпосереднє проведення інвентаризації ТМЦ, грошових коштів, цінних паперів, незавершеного виробництва;

- участь у визначенні результатів інвентаризації (визначенні інвентаризаційних різниць);

- внесення пропозицій з удосконалення процесів руху, зберігання, обліку ТМЦ;

- своєчасність та дотримання правил проведення інвентаризації;

- оформлення протоколу за результатами інвентаризації з внесенням пропозицій щодо виявлених інвентаризаційних різниць.

3) проведення інвентаризації. На цьому етапі робоча комісія в присутності матеріально відповідальної особи проводить підрахунки, визначення об’єктів інвентаризації, які або завчасно готуються матеріально відповідальною особою для зручності підрахунку, або в присутності комісії, якщо перевірка позапланова (раптова).

4) складання інвентаризаційного опису, форма якого затверджена постановою №241 Державним комітетом СРСР зі статистики. В цій Постанові наводяться декілька видів опису, у залежності від об’єкта інвентаризації;

5) етап контрольної перевірки. На цьому етапі постійно діюча інвентаризаційна комісія в присутності членів робочої комісії перевіряє з опису дані з найбільш цінних матеріальних цінностей. У випадку виявлення значних відхилень створюється нова робоча комісія і проводиться повторна інвентаризація;

6) складання документів за результатами перевірки. Якщо дані контрольної перевірки співпали з даними робочої комісії, то результати інвентаризації фіксуються в інвентаризаційній відомості. Якщо ж були виявлені значні відхилення і проведена повторна інвентаризація новою робою групою, то складають акт інвентаризації та в книзі реєстрації контрольних перевірок робиться запис. Усі документи за формою затверджені Інструкцією про проведення інвентаризації;

7) опрацювання результатів інвентаризації: визначення причин відхилень, прийняття рішень, щодо виявлених відхилень, відображення результатів у регістрах бухгалтерського обліку.

Правильне проведення інвентаризації впливає на ефективність отриманих результатів. Не дивлячись на існуючу методику, вчені продовжують удосконалювати цей процес. Серед питань з удосконалення інвентаризації розглядають удосконалення форми документів, розрахунок оптимальної чисельності членів інвентаризаційної комісії та їх складу, складання графіка проведення інвентаризації. Найбільше уваги приділяють дотриманню принципів проведення інвентаризації, як основи вдосконалення існуючого процесу та підвищення його ефективності.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.