Поделиться

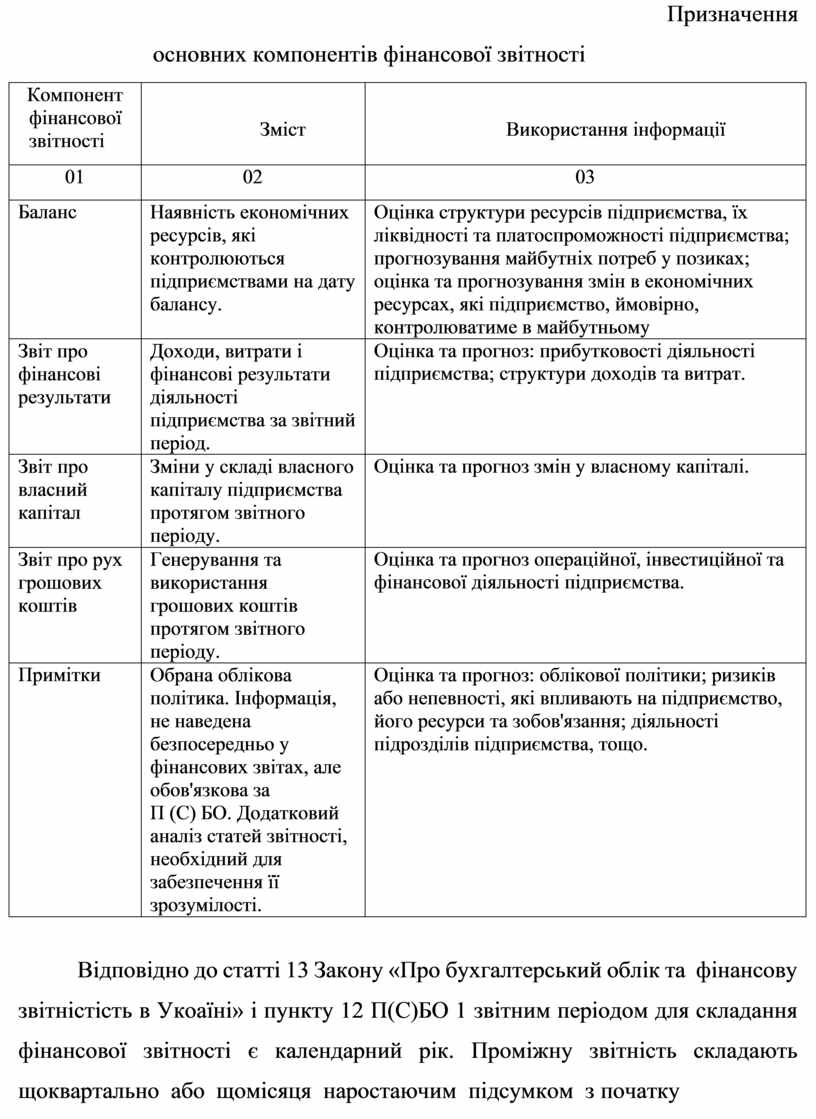

Призначення основних компонентів фінансової звітності

|

Компонент фінансової звітності |

Зміст |

Використання інформації |

|

01 |

02 |

03 |

|

Баланс |

Наявність економічних ресурсів, які контролюються підприємствами на дату балансу. |

Оцінка структури ресурсів підприємства, їх ліквідності та платоспроможності підприємства; прогнозування майбутніх потреб у позиках; оцінка та прогнозування змін в економічних ресурсах, які підприємство, ймовірно, контролюватиме в майбутньому |

|

Звіт про фінансові результати |

Доходи, витрати і фінансові результати діяльності підприємства за звітний період. |

Оцінка та прогноз: прибутковості діяльності підприємства; структури доходів та витрат. |

|

Звіт про власний капітал |

Зміни у складі власного капіталу підприємства протягом звітного періоду. |

Оцінка та прогноз змін у власному капіталі. |

|

Звіт про рух грошових коштів |

Генерування та використання грошових коштів протягом звітного періоду. |

Оцінка та прогноз операційної, інвестиційної та фінансової діяльності підприємства. |

|

Примітки |

Обрана облікова політика. Інформація, не наведена безпосередньо у фінансових звітах, але обов'язкова за П (С) БО. Додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості. |

Оцінка та прогноз: облікової політики; ризиків або непевності, які впливають на підприємство, його ресурси та зобов'язання; діяльності підрозділів підприємства, тощо. |

Відповідно до статті 13 Закону «Про бухгалтерський облік та фінансову звітністість в Укоаїні» і пункту 12 П(С)БО 1 звітним періодом для складання фінансової звітності є календарний рік. Проміжну звітність складають щоквартально або щомісяця наростаючим підсумком з початку

звітного року, і вона для всіх підприємств включає тільки дві форми – баланс і звіт про фінансові результати.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.