Поделиться

Учет производства (учет остатков незавершенного производства)

Остатки незавершенного производства на начало отчетного периода одним из видов запасов предприятия

К незавершенному производству относятся продукция, работы, не прошедшие всех стадий (фаз, переделов) производства, предусмотренных технологическим процессом, а также изделия, не укомплектованы и а не прошедшие испытаний и технической приемки.

Расходы на незавершенное производство определяется по данным счета 23 «Производство», на котором в течение отчетного периода ведется учет операционных расходов производственного характера

На рисунке 511 приведена схема, отражающая содержание записей по дебету и кредиту счета 23 «Производство»

|

Дебет |

Счет 23 «Производство» |

Кредит |

|

|

Сальдо - затраты на незавершенное производство на начало отчетного периода |

• фактическая себестоимость готовой продукции, выполненных работ и услуг |

||

|

• операционные расходы • общепроизводственные расходы • потери от брака продукции |

|||

|

Оборот - затраты за месяц |

Оборот - фактическая себестоимость готовой продукции, выполненных работ и услуг |

||

|

Сальдо - затраты на незавершенное производство на конец отчетного периода |

|

||

Рис 11 мая Содержание хозяйственных операций, отражаемых по счету 23 «Производство»

Величина затрат незавершенного производства влияет на фактическую себестоимость готовой продукции, выполненных работ и услуг По этой причине для проверки объективности учетных данных о незавершенном е производство периодически проводится его инвентаризация по всем стадиям и переделах технологического процесса Оценка незавершенного производства осуществляется исходя из степени выполнения работ или гот овности продукции, как правило, на уровне фактических расходов по всем калькулированиеії.

Корреспонденция счетов по дебету счета 23 «Производство» зависит от того, используются ли используются для учета расходов деятельности счета класса 8 «Расходы по элементам»

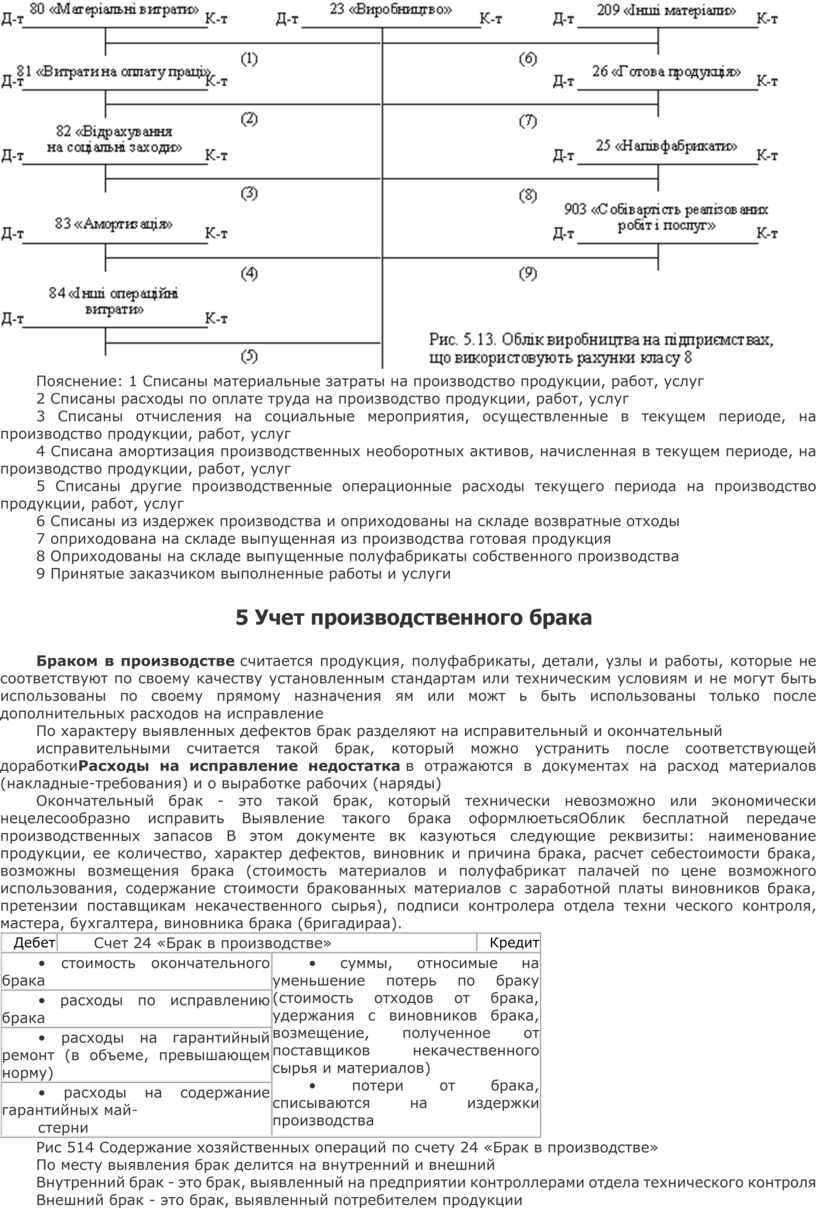

На рис 512 и 513 приведена схема корреспонденции счетов по дебету и кредиту счета 23 «Производство» с использованием и без использования счетов класса 8 «Расходы по элементам»

Пояснение: 1 Потраченные на производство продукции, работ, услуг производственные запасы

2 Потраченные на производство продукции, работ, услуг полуфабрикаты

3 Начислена заработная плата рабочим, занятым производством продукции, работ и услуг

4 Произведены отчисления на социальные мероприятия производственных рабочих

5 Списаны распределены между объектами расходов общепроизводственные расходы

6 Списаны невозвращенные потери от брака

7 Списаны из издержек производства и оприходованы на складе возвратные отходы

8 оприходована на складе выпущенная из производства готовая продукция

9 Оприходованы на складе выпущены производства полуфабрикаты

10 Принятые заказчиком выполненные работы и услуги

Пояснение: 1 Списаны материальные затраты на производство продукции, работ, услуг

2 Списаны расходы по оплате труда на производство продукции, работ, услуг

3 Списаны отчисления на социальные мероприятия, осуществленные в текущем периоде, на производство продукции, работ, услуг

4 Списана амортизация производственных необоротных активов, начисленная в текущем периоде, на производство продукции, работ, услуг

5 Списаны другие производственные операционные расходы текущего периода на производство продукции, работ, услуг

6 Списаны из издержек производства и оприходованы на складе возвратные отходы

7 оприходована на складе выпущенная из производства готовая продукция

8 Оприходованы на складе выпущенные полуфабрикаты собственного производства

9 Принятые заказчиком выполненные работы и услуги

5 Учет производственного брака

Браком в производстве считается продукция, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначения ям или можт ь быть использованы только после дополнительных расходов на исправление

По характеру выявленных дефектов брак разделяют на исправительный и окончательный

исправительными считается такой брак, который можно устранить после соответствующей доработкиРасходы на исправление недостатка в отражаются в документах на расход материалов (накладные-требования) и о выработке рабочих (наряды)

Окончательный брак - это такой брак, который технически невозможно или экономически нецелесообразно исправить Выявление такого брака оформлюетьсяОблик бесплатной передаче производственных запасов В этом документе вк казуються следующие реквизиты: наименование продукции, ее количество, характер дефектов, виновник и причина брака, расчет себестоимости брака, возможны возмещения брака (стоимость материалов и полуфабрикат палачей по цене возможного использования, содержание стоимости бракованных материалов с заработной платы виновников брака, претензии поставщикам некачественного сырья), подписи контролера отдела техни ческого контроля, мастера, бухгалтера, виновника брака (бригадираа).

|

Дебет |

Счет 24 «Брак в производстве» |

Кредит |

|

|

• стоимость окончательного брака |

• суммы, относимые на уменьшение потерь по браку (стоимость отходов от брака, удержания с виновников брака, возмещение, полученное от поставщиков некачественного сырья и материалов) • потери от брака, списываются на издержки производства |

||

|

• расходы по исправлению брака |

|||

|

• расходы на гарантийный ремонт (в объеме, превышающем норму) |

|||

|

• расходы на содержание гарантийных май- стерни |

|||

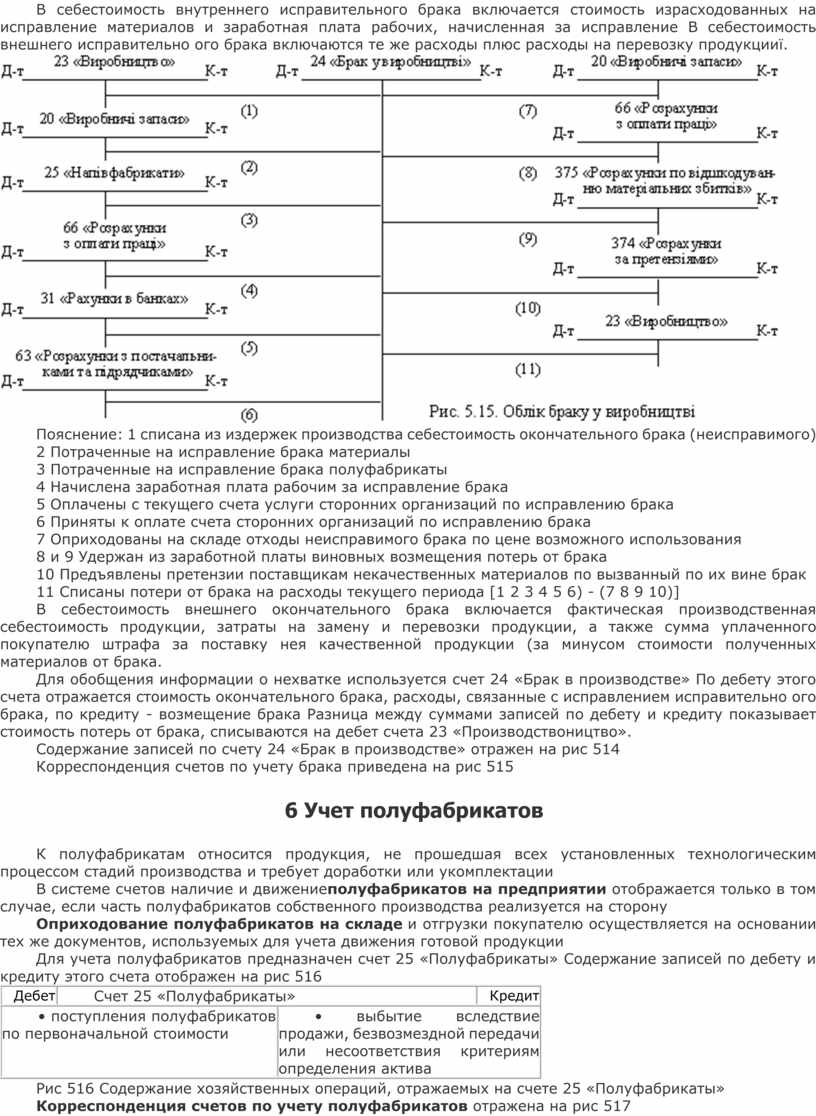

Рис 514 Содержание хозяйственных операций по счету 24 «Брак в производстве»

По месту выявления брак делится на внутренний и внешний

Внутренний брак - это брак, выявленный на предприятии контроллерами отдела технического контроля

Внешний брак - это брак, выявленный потребителем продукции

В себестоимость внутреннего исправительного брака включается стоимость израсходованных на исправление материалов и заработная плата рабочих, начисленная за исправление В себестоимость внешнего исправительно ого брака включаются те же расходы плюс расходы на перевозку продукцииї.

Пояснение: 1 списана из издержек производства себестоимость окончательного брака (неисправимого)

2 Потраченные на исправление брака материалы

3 Потраченные на исправление брака полуфабрикаты

4 Начислена заработная плата рабочим за исправление брака

5 Оплачены с текущего счета услуги сторонних организаций по исправлению брака

6 Приняты к оплате счета сторонних организаций по исправлению брака

7 Оприходованы на складе отходы неисправимого брака по цене возможного использования

8 и 9 Удержан из заработной платы виновных возмещения потерь от брака

10 Предъявлены претензии поставщикам некачественных материалов по вызванный по их вине брак

11 Списаны потери от брака на расходы текущего периода [1 2 3 4 5 6) - (7 8 9 10)]

В себестоимость внешнего окончательного брака включается фактическая производственная себестоимость продукции, затраты на замену и перевозки продукции, а также сумма уплаченного покупателю штрафа за поставку нея качественной продукции (за минусом стоимости полученных материалов от брака.

Для обобщения информации о нехватке используется счет 24 «Брак в производстве» По дебету этого счета отражается стоимость окончательного брака, расходы, связанные с исправлением исправительно ого брака, по кредиту - возмещение брака Разница между суммами записей по дебету и кредиту показывает стоимость потерь от брака, списываются на дебет счета 23 «Производствоництво».

Содержание записей по счету 24 «Брак в производстве» отражен на рис 514

Корреспонденция счетов по учету брака приведена на рис 515

6 Учет полуфабрикатов

К полуфабрикатам относится продукция, не прошедшая всех установленных технологическим процессом стадий производства и требует доработки или укомплектации

В системе счетов наличие и движениеполуфабрикатов на предприятии отображается только в том случае, если часть полуфабрикатов собственного производства реализуется на сторону

Оприходование полуфабрикатов на складе и отгрузки покупателю осуществляется на основании тех же документов, используемых для учета движения готовой продукции

Для учета полуфабрикатов предназначен счет 25 «Полуфабрикаты» Содержание записей по дебету и кредиту этого счета отображен на рис 516

|

Дебет |

Счет 25 «Полуфабрикаты» |

Кредит |

|

|

• поступления полуфабрикатов по первоначальной стоимости |

• выбытие вследствие продажи, безвозмездной передачи или несоответствия критериям определения актива |

||

Рис 516 Содержание хозяйственных операций, отражаемых на счете 25 «Полуфабрикаты»

Корреспонденция счетов по учету полуфабрикатов отражена на рис 517

Рис 517 Учет полуфабрикатов собственного производства

Пояснение: 1 Изготовлены и переданы на склад полуфабрикаты

2 Переданные полуфабрикаты в дальнейшую переработку

3 Переданные полуфабрикаты на склад готовой продукции

ПРОЦЕСС ПРОИЗВОДСТВА

Произвести расчет себестоимости продукции производства «Т» (основной продукции - «а», сопутствующей-«в» и побочной-«д»). После этого списать калькуляционные разницы в соответствующей таблице.

Перечень и содержание хозяйственных операций на предприятии за отчетный период 2012 г.

|

№ л/п |

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, грн. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Начислена зар. плата работникам, занятым в производстве «Т» |

23 |

661 |

20780,00 |

|

2 |

Начислены взносы па социальное страхование |

23 |

65 |

7792,50 |

|

3 |

Списаны корма, использованные производством «Т» |

23 |

201 |

67650,00 |

|

4 |

Списаны средства защиты животных, использованные в производстве «Т» |

23 |

208 |

10270,00 |

|

5 |

Списано топливо, использованное в производстве «Т» |

23 |

203 |

14030,00 |

|

6 |

Начислен износ основных средств, которые используются производством «Т» |

23 |

131 |

17030,00 |

|

7 |

Подрядной организацией выполнен ремонт основных средств, которые используются производством «Т» |

23 |

631 |

6260,00 |

|

8 |

На основании справки-расчета бухгалтерии списаны общепроизводственные расходы |

23 |

91 |

6740,00 |

|

|

ИТОГО РАСХОДОВ |

|

|

150552,50 |

|

9 |

Оприходовано из производства «Т» - основная продукция «а» - 2430 ц (плановая себестоимость 1ц - 55,00 грн) - сопутствующая продукция «в» - 840 ц (плановая себестоимость 1ц - 11,00 грн) - побочная продукция «д» - 16100 ц (плановая себестоимость 1 ц - 0,70 грн) |

26 26 26 |

23 23 23 |

133650,00 9240,00 11270,00 |

|

10 |

Необходимо определить фактическую себестоимость: - основной продукции «а» - сопутствующей продукции «в» - побочной продукции «д» |

|

|

125354,25 13928,25 11270,00 |

Для расчета необходимо использовать дополнительные данные:

1) побочную продукцию необходимо оценить по фактическим затратам на ее заготовку или по планово-нормативным расходам (в данном задании они равняются 11270 грн.)

2) из общей суммы расходов на производство «T» необходимо исключить стоимость побочной продукции "д". Сумма, которая осталась, является расходами на основную продукцию "а", и сопутствующую продукцию "в", и при нормативном методе калькуляции себестоимости продукции необходимо 90% отнести на основную продукцию и 10% расходов на сопутствующую, что позволит определить фактическую себестоимость этих видов продукции.

Калькуляция себестоимости продукции производства "Т"

|

№ |

Показатели (статьи расходов) |

Единицы |

Сумма, грн. |

|

п/п |

|

измерения |

|

|

1 |

Заработная плата с начислениями |

грн |

28572,50 |

|

2 i. |

Стоимость кормов |

грн |

67650,00 |

|

3 |

Амортизация |

грн |

17030,00 |

|

4 |

Услуги подрядных организаций по ремонту основных средств |

грн |

6260,00 |

|

5 |

Другие прямые затраты |

грн |

24300,00 |

|

6 |

Общепроизводственные расходы |

грн |

6740,00 |

|

|

ВСЕГО РАСХОДОВ |

грн |

150552,50 |

|

|

Стоимость побочной продукции (исключается из обшей суммы расходов) |

грн |

11270,00 |

|

|

Расходы за минусом стоимости побочной продукции распределены |

|

139282,50 |

|

|

- на продукцию «а» (90%) |

грн |

125354,25 |

|

|

- на продукцию «в» (10%) |

грн |

13928,25 |

|

|

Валовой выход |

|

|

|

|

- продукция «а» |

ц |

2430,00 |

|

|

- продукция «в» |

ц |

840,00 |

|

|

Фактическая себестоимость |

|

|

|

|

- 1ц продукции «а» |

грн |

51,58 |

|

|

- 1ц продукции «в» |

грн |

16,58 |

Расчет списания калькуляционных разниц на продукцию производства «Т»

|

Продукция |

Единицы измерения |

Валовое производство |

Плановая себестоимость, грн. |

Фактическая себестоимость. грн. |

Калькуляционная разница, грн. |

Корреспондирующие счета |

||||

|

1 ц |

Всего |

1 ц |

Всего |

1 ц |

Всего |

Д |

К |

|||

|

«а» |

ц |

2430 |

55 |

133650 |

51,58 |

125354,25 |

-3,42 |

-8295,75 |

26 |

23 |

|

«в» |

ц |

840 |

11 |

9240 |

16,58 |

13928,25 |

+5,58 |

+4688 |

26 |

23 |

|

Итого |

X |

|

|

142890 |

X |

139282,50 |

X |

-3607,75 |

|

|

Следует иметь в виду что плановая себестоимость продукции доводится до уровня ее фактической себестоимости (списывания калькуляционных разниц) методом дополняющих бухгалтерских проводок в случае, когда фактическая себестоимость выше плановой, и методом "красное сторно", если фактическая себестоимость ниже плановой.

ПРОЦЕСС СНАБЖЕНИЯ

Определить фактическую себестоимость приобретенных основных средств и топлива "А", "В", "С" и оприходовать их.

Перечень и содержание хозяйственных операций на предприятии за __________________2013 г.

|

№ п/п |

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, грн. |

|

1 |

В хозяйство поступили от поставщика (расчеты не проведены) |

|

|

|

|

|

А) топливо «А» (8т цени 1300 грн) |

203 |

631 |

10400 |

|

|

Б) топливо «В» (15 т цена 1500 грн) |

203 |

631 |

22500 |

|

|

В) топливо «С» (5 т цена 1200 грн) |

203 |

631 |

6000 |

|

|

ИТОГО |

|

|

38900 |

|

2 |

Списываются услуги грузового автотранспорта зa доставку в хозяйство топлива |

|

|

|

|

|

«А» |

203 |

92 |

140 |

|

|

«В» |

203 |

92 |

210 |

|

|

«С» |

203 |

92 |

70 |

|

|

ИТОГО |

|

|

420 |

|

3 |

Зачислена заработная плата работникам за загрузку и разгрузку топлива |

|

|

|

|

|

«А» |

203 |

661 |

115 |

|

|

«В» |

203 |

661 |

135 |

|

|

«С» |

203 |

661 |

87 |

|

|

ИТОГО |

|

|

337 |

|

4 |

Начислены взносы на социальное страхование от суммы начисленной зар. платы – 37,5% |

|

|

|

|

|

«А» |

203 |

65 |

43,13 |

|

|

«В» |

203 |

65 |

50,63 |

|

|

«С» |

203 |

65 |

32,63 |

|

5 |

Зачислена на текущий счет задолженность заготовительных организаций |

311 |

361 |

137000 |

|

6 |

Перечислено с текущего счета предприятия в погашение кредиторской задолженности за топливо «А», «В», «С» |

631 |

311 |

38900 |

|

7 |

Оприходовано топливо по фактич. себестоимости заготовки |

|

|

|

|

|

«А» факт. себестоимость 1 т. = 1337,27 грн. |

|

|

10698,13 |

|

|

«В» факт. себестоимость 1 т. = 1526,38 грн. |

|

|

22895,63 |

|

|

«С» факт. себестоимость 1 т. = 12,37,93 грн. |

|

|

6189,63 |

|

|

ИТОГО |

|

|

39783,39 |

|

8 |

В хозяйство поступили от поставщика (расчеты не проведены) |

|

|

|

|

|

Трактор |

152 |

631 |

85000 |

|

|

Сеялка |

152 |

631 |

14000 |

|

|

ИТОГО |

|

|

99000 |

|

9 |

Начислена зарплата работникам за доставку в хозяйство |

|

|

|

|

|

Трактора |

152 |

661 |

40 |

|

|

Сеялки |

15 |

661 |

25 |

|

|

ИТОГО |

|

|

65 |

|

10 |

Начислены отчисления на социальные мероприятия от суммы начисленной заработной платы – 37,5% |

|

|

|

|

|

За доставку трактора |

152 |

65 |

15 |

|

|

За доставку сеялки |

152 |

65 |

9,38 |

|

|

ИТОГО |

|

|

24,38 |

|

11 |

Списываются услуги грузового транспорта за доставку |

|

|

|

|

|

Трактора |

152 |

92 |

245 |

|

|

Сеялки |

152 |

92 |

170 |

|

|

ИТОГО |

|

|

415 |

|

12 |

Списываются затраты на командировку, связанные с приобретением |

|

|

|

|

|

Трактора |

152 |

372 |

60 |

|

|

Сеялки |

152 |

372 |

45 |

|

|

ИТОГО |

|

|

105 |

|

13 |

Перечислено с текущего счета предприятия в погашение задолженности поставщику за трактор и сеялку |

631 |

311 |

99000 |

|

14 |

Оприходованы в состав основных средств по фактической себестоимости |

|

|

|

|

|

Трактор |

10 |

152 |

85360 |

|

|

Сеялки |

10 |

152 |

14249,38 |

|

|

ИТОГО |

|

|

99609,38 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.