Поделиться

ДЕПАРТАМЕНТ образования БЕЛГОРОДСКОй ОБЛАСТИ

Областное государственное АВТОНОМНОЕ

ПРОФЕССИОНАЛЬНОЕ образовательное учреждение

«Алексеевский колледж»

Рабочая программа междисциплинарного курса

МДК 02.02. Бухгалтерская технология проведения и оформления инвентаризации

для специальности

38.02.01 Экономика и бухгалтерский учет (по отраслям)

г. Алексеевка

2021

Рабочая программа разработана на основе Федерального государственного образовательного стандарта среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

|

Одобрено на заседании Педагогического совета Протокол № 1 от 31 августа 2021 г. Председатель _________________О.В. Афанасьева |

Утверждаю: Директор ОГАПОУ «Алексеевский колледж» ___________О.В. Афанасьева Приказ № 613 от 31 августа 2021 г. |

|

Принято предметно - цикловой комиссией общепрофессиональных дисциплин и профессиональных модулей специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) Протокол № 1 от 31 августа 2021 г.

Председатель ________ Киященко Л.В. подпись / ФИО |

|

Разработчик: _____________ Н.В. Головко, преподаватель ОГАПОУ

«Алексеевский колледж»

|

|

стр.

|

1. ПАСПОРТ рабочей ПРОГРАММЫ МДК |

4 |

|

2. результаты освоения МДК |

8 |

3. СТРУКТУРА и содержание МДК |

10 |

4 условия реализации рабочей ПРОГРАММЫ МДК |

15 |

|

5. Контроль и оценка результатов освоения МДК |

21 |

1. паспорт рабочей ПРОГРАММЫ

МДК 02.02. БУХГАЛТЕРСКАЯ ТЕХНОЛОГИЯ ПРОВЕДЕНИЯ И ОФОРМЛЕНИЯ ИНВЕНТАРИЗАЦИИ

1.1. Область применения рабочей программы

Рабочая программа междисциплинарного курса является частью основной профессиональной образовательной программы среднего профессионального образования - программы подготовки специалистов среднего звена в соответствии с ФГОС СПО специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в части освоения вида деятельности (ВД): Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации и соответствующих профессиональных компетенций (ПК):

ПК 2.1 Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета

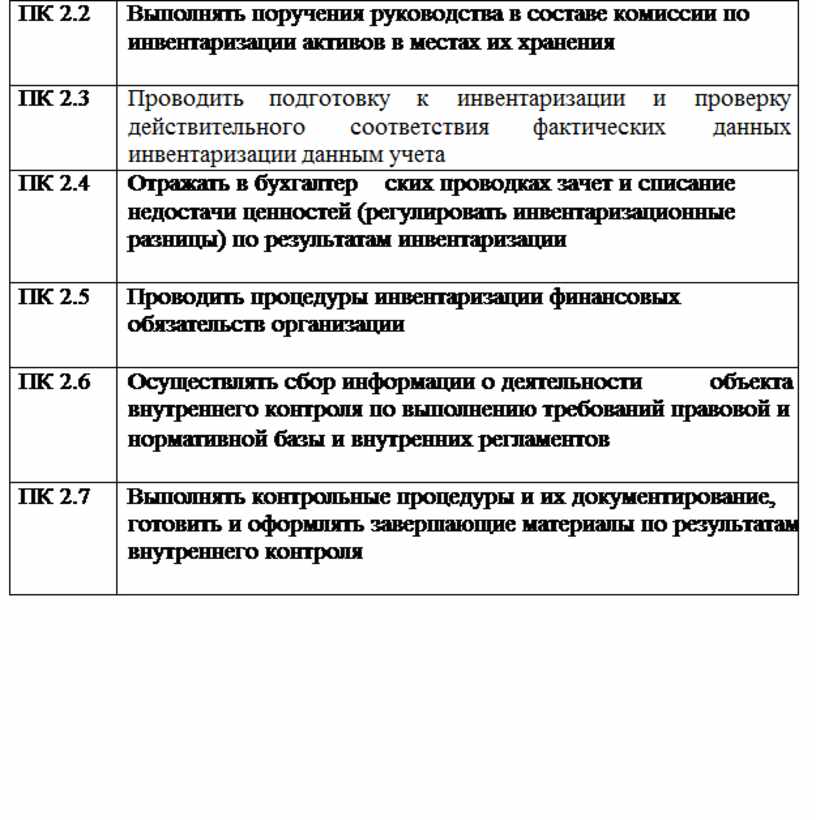

ПК 2.2 Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения

ПК 2.3 Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета

ПК 2.4 Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации

ПК 2.5 Проводить процедуры инвентаризации финансовых обязательств организации

ПК 2.6 Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов

ПК 2.7 Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля

1.2. Цели и задачи МДК – требования к результатам освоения МДК

С целью овладения указанным видом деятельности и соответствующими профессиональными компетенциями обучающийся в ходе освоения МДК должен:

уметь:

1) рассчитывать заработную плату сотрудников;

2) определять сумму удержаний из заработной платы сотрудников;

3) определять финансовые результаты деятельности организации по основным видам деятельности;

4) определять финансовые результаты деятельности организации по прочим видам деятельности;

5) проводить учет нераспределенной прибыли;

6) проводить учет собственного капитала;

7) проводить учет уставного капитала;

8) проводить учет резервного капитала и целевого финансирования;

9) проводить учет кредитов и займов;

10) определять цели и периодичность проведения инвентаризации;

11) руководствоваться нормативными правовыми актами, регулирующими порядок проведения инвентаризации активов;

12) пользоваться специальной терминологией при проведении инвентаризации активов;

13) давать характеристику активов организации;

14) готовить регистры аналитического учета по местам хранения активов и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации;

15) составлять инвентаризационные описи;

16) проводить физический подсчет активов;

17) составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета;

18) выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках;

19) выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках;

20) выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках;

21) формировать бухгалтерские проводки по отражению недостачи активов, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей";

22) формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения;

23) составлять акт по результатам инвентаризации;

24) проводить выверку финансовых обязательств;

25) участвовать в инвентаризации дебиторской и кредиторской задолженности организации;

26) проводить инвентаризацию расчетов;

27) определять реальное состояние расчетов;

28) выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета;

29) проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98);

30) проводить сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов;

31) выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля.

знать:

1) учет труда и его оплаты;

2) учет удержаний из заработной платы работников;

3) учет финансовых результатов и использования прибыли;

4) учет финансовых результатов по обычным видам деятельности;

5) учет финансовых результатов по прочим видам деятельности;

6) учет нераспределенной прибыли;

7) учет собственного капитала:

8) учет уставного капитала;

9) учет резервного капитала и целевого финансирования;

10) учет кредитов и займов;

11) нормативные правовые акты, регулирующие порядок проведения инвентаризации активов и обязательств;

12) основные понятия инвентаризации активов;

13) характеристику объектов, подлежащих инвентаризации;

14) цели и периодичность проведения инвентаризации имущества;

15) задачи и состав инвентаризационной комиссии;

16) процесс подготовки к инвентаризации, порядок подготовки регистров аналитического учета по объектам инвентаризации;

17) перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации;

18) приемы физического подсчета активов;

19) порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию;

20) порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета;

21) порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках;

22) порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках;

23) порядок инвентаризации и переоценки материально производственных запасов и отражение ее результатов в бухгалтерских проводках;

24) формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей";

25) формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения;

26) процедуру составления акта по результатам инвентаризации;

27) порядок инвентаризации дебиторской и кредиторской задолженности организации;

28) порядок инвентаризации расчетов;

29) технологию определения реального состояния расчетов;

30) порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета;

31) порядок инвентаризации недостач и потерь от порчи ценностей;

32) порядок ведения бухгалтерского учета источников формирования имущества;

33) порядок выполнения работ по инвентаризации активов и обязательств;

34) методы сбора информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов.

Перечень знаний, умений, навыков в соответствии со спецификацией стандарта компетенции Ворлдскиллс Бухгалтерский учет, которые актуализируются при изучении междисциплинарного курса:

1) законодательство Российской Федерации о бухгалтерском учете, об архивном деле;

2) нормативные документы, регламентирующие правила стоимостного измерения объектов бухгалтерского учета;

3) общие требования к бухгалтерскому учету в части документирования всех хозяйственных действий и операций;

4) составлять (оформлять) первичные учетные документы;

5) составлять бухгалтерские записи в соответствии с рабочим планом счетов организации

1.3. Планируемые личностные результаты освоения рабочей программы

ЛР 2. Проявляющий активную гражданскую позицию, демонстрирующий приверженность принципам честности, порядочности, открытости, экономически активный и участвующий в студенческом и территориальном самоуправлении, в том числе на условиях добровольчества, продуктивно взаимодействующий и участвующий в деятельности общественных организаций.

ЛР 4. Проявляющий и демонстрирующий уважение к людям труда, осознающий ценность собственного труда. Стремящийся к формированию в сетевой среде личностно и профессионального конструктивного «цифрового следа».

ЛР 8. Проявляющий и демонстрирующий уважение к представителям различных этнокультурных, социальных, конфессиональных и иных групп. Сопричастный к сохранению, преумножению и трансляции культурных традиций и ценностей многонационального российского государства.

ЛР 10. Заботящийся о защите окружающей среды, собственной и чужой безопасности, в том числе цифровой.

1.4. Количество часов на освоение рабочей программы МДК:

максимальной учебной нагрузки обучающегося - 32 часа, в том числе: аудиторной учебной работы обучающегося - 32 часа, из них в форме практической подготовки – 6 часов; в том числе практических занятий - 16 часов.

Результатом освоения МДК является овладение обучающимися видом деятельности - Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации, в том числе общими (ОК) и профессиональными компетенциями (ПК):

|

Код |

Наименование результата обучения |

|

ОК 1 |

Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам |

|

ОК2 |

Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности

|

|

ОК3 |

Планировать и реализовывать собственное профессиональное и личностное развитие

|

|

ОК4 |

Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами

|

|

ОК5 |

Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста

|

|

ОК9 |

Использовать информационные технологии в профессиональной деятельности

|

|

ОК10 |

Пользоваться профессиональной документацией на государственном и иностранном языках

|

|

ОК11 |

Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере |

|

ПК 2.1 |

Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета

|

|

ПК 2.2 |

Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения

|

|

ПК 2.3 |

Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета |

|

ПК 2.4 |

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации

|

|

ПК 2.5 |

Проводить процедуры инвентаризации финансовых обязательств организации

|

|

ПК 2.6 |

Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов

|

|

ПК 2.7 |

Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля

|

3. СТРУКТУРА и содержание МДК

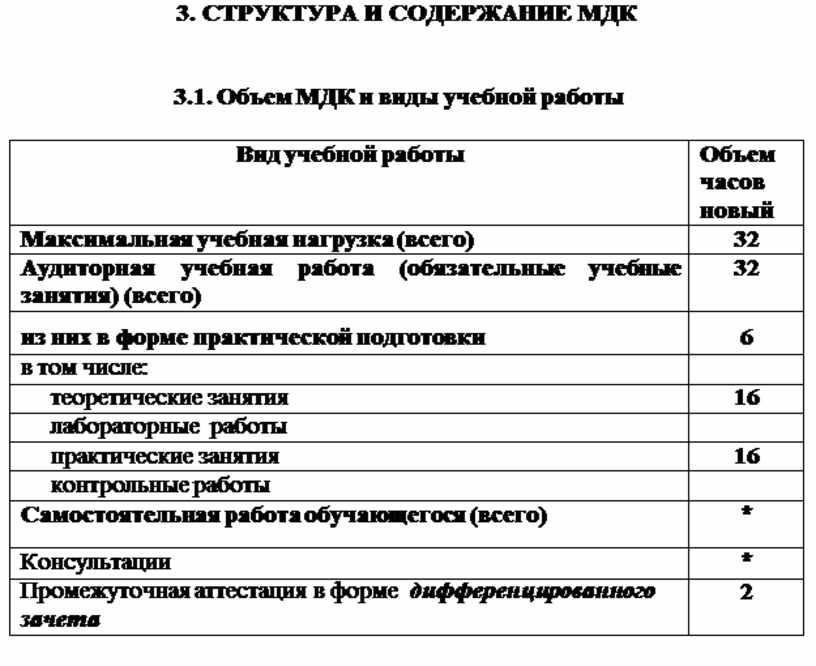

3.1. Объем МДК и виды учебной работы

|

Вид учебной работы |

Объем часов новый |

|

Максимальная учебная нагрузка (всего) |

32 |

|

Аудиторная учебная работа (обязательные учебные занятия) (всего) |

32 |

|

из них в форме практической подготовки |

6 |

|

в том числе: |

|

|

теоретические занятия |

16 |

|

лабораторные работы |

|

|

практические занятия |

16 |

|

контрольные работы |

|

|

Самостоятельная работа обучающегося (всего) |

* |

|

Консультации |

* |

|

Промежуточная аттестация в форме дифференцированного зачета |

2 |

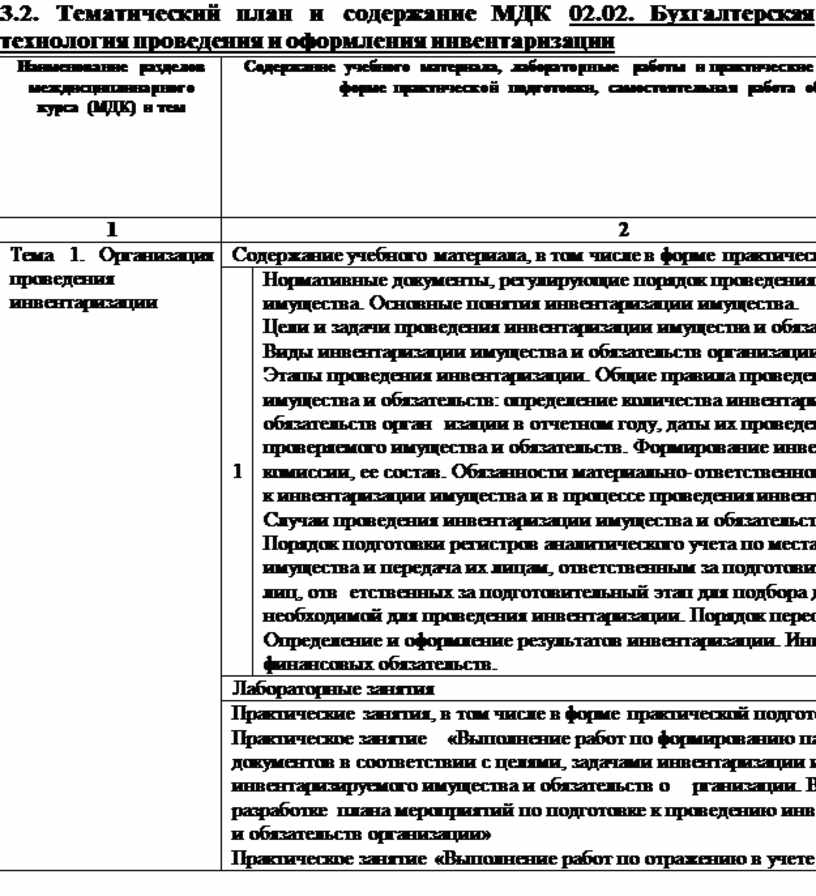

3.2. Тематический план и содержание МДК 02.02. Бухгалтерская технология проведения и оформления инвентаризации

|

Наименование разделов междисциплинарного курса (МДК) и тем |

Содержание учебного материала, лабораторные работы и практические занятия, в том числе в форме практической подготовки, самостоятельная работа обучающихся |

Объем часов |

Коды личностных результатов, формированию которых способствует элемент программы |

|

|

1 |

2 |

3 |

|

|

|

Тема 1. Организация проведения инвентаризации |

Содержание учебного материала, в том числе в форме практической подготовки |

8/0 4 |

ЛР 2 ЛР 4 ЛР 8 ЛР 10 |

|

|

1 |

Нормативные документы, регулирующие порядок проведения инвентаризации имущества. Основные понятия инвентаризации имущества. Цели и задачи проведения инвентаризации имущества и обязательств организации. Виды инвентаризации имущества и обязательств организации. Этапы проведения инвентаризации. Общие правила проведения инвентаризации имущества и обязательств: определение количества инвентаризаций имущества и обязательств организации в отчетном году, даты их проведения, перечня проверяемого имущества и обязательств. Формирование инвентаризационной комиссии, ее состав. Обязанности материально - ответственного лица при подготовке к инвентаризации имущества и в процессе проведения инвентаризации имущества. Случаи проведения инвентаризации имущества и обязательств организации. Порядок подготовки регистров аналитического учета по местам хранения имущества и передача их лицам, ответственным за подготовительный этап. Перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации. Порядок пересчёта имущества. Определение и оформление результатов инвентаризации. Инвентаризация финансовых обязательств. |

|||

|

Лабораторные занятия |

* |

|||

|

Практические занятия, в том числе в форме практической подготовки Практическое занятие «Выполнение работ по формированию пакета нормативных документов в соответствии с целями, задачами инвентаризации и видом инвентаризируемого имущества и обязательств организации. Выполнение работ по разработке плана мероприятий по подготовке к проведению инвентаризации имущества и обязательств организации» Практическое занятие «Выполнение работ по отражению в учете пересортицы» |

4/0 |

|||

|

Контрольные работы |

* |

|||

|

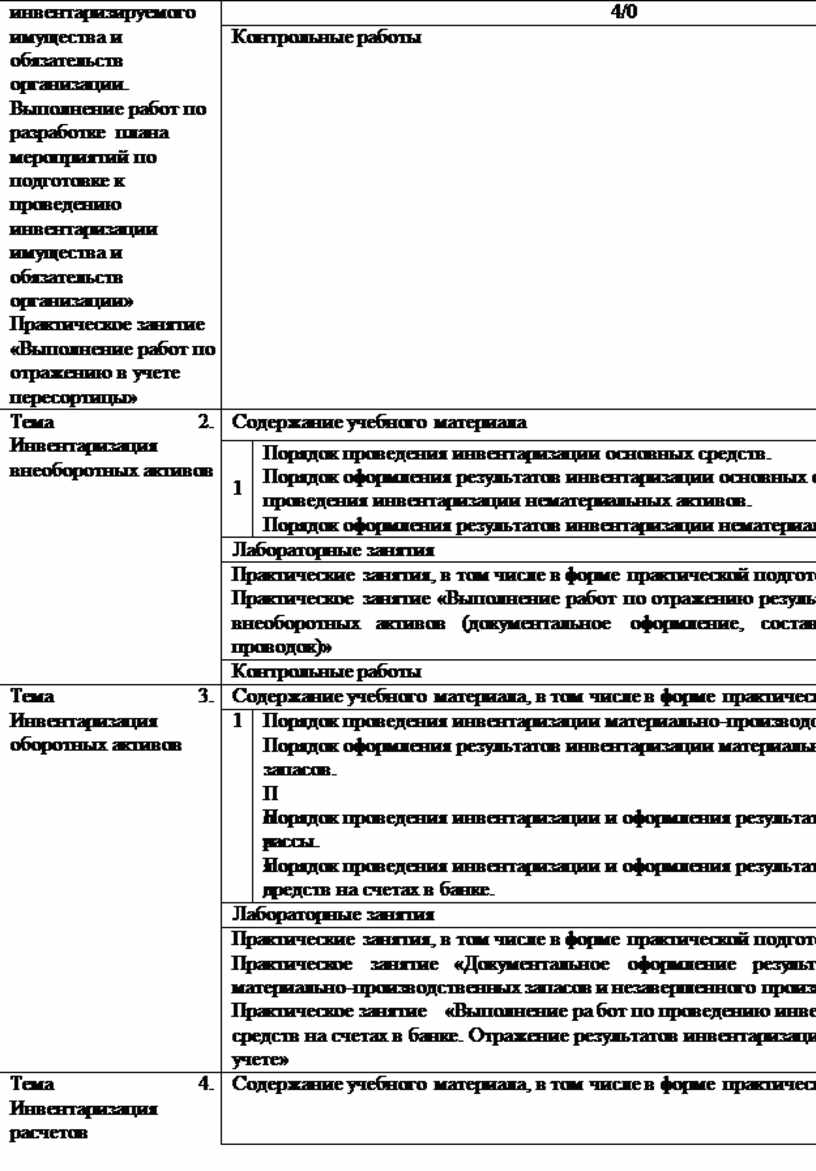

Тема 2. Инвентаризация внеоборотных активов |

Содержание учебного материала |

4/2

2 |

ЛР 2 ЛР 4 ЛР 8 ЛР 10 |

|

|

1 |

Порядок проведения инвентаризации основных средств. Порядок оформления результатов инвентаризации основных средств Порядок проведения инвентаризации нематериальных активов. Порядок оформления результатов инвентаризации нематериальных активов. |

|||

|

Лабораторные занятия |

* |

|||

|

Практические занятия, в том числе в форме практической подготовки Практическое занятие «Выполнение работ по отражению результатов инвентаризации внеоборотных активов (документальное оформление, составление бухгалтерских проводок)» |

2/2 |

|||

|

Контрольные работы |

* |

|||

|

Тема 3. Инвентаризация оборотных активов |

Содержание учебного материала, в том числе в форме практической подготовки |

8/4

4 |

ЛР 2 ЛР 4 ЛР 8 ЛР 10 |

|

|

1 |

Порядок проведения инвентаризации материально-производственных запасов. Порядок оформления результатов инвентаризации материально-производственных запасов. Порядок проведения инвентаризации незавершённого производства. Порядок оформления результатов инвентаризации незавершённого производства. Порядок проведения инвентаризации и оформления результатов инвентаризации кассы. Порядок проведения инвентаризации и оформления результатов инвентаризации средств на счетах в банке. |

|||

|

Лабораторные занятия |

* |

|||

|

Практические занятия, в том числе в форме практической подготовки Практическое занятие «Документальное оформление результатов инвентаризации материально-производственных запасов и незавершенного производства» Практическое занятие «Выполнение работ по проведению инвентаризации кассы и средств на счетах в банке. Отражение результатов инвентаризации в бухгалтерском учете» |

4/4 |

|||

|

Тема 4. Инвентаризация расчетов |

Содержание учебного материала, в том числе в форме практической подготовки |

4/0 |

|

|

|

Порядок проведения и оформления результатов инвентаризации расчетов. Порядок выявления задолженности, нереальной к взысканию. Порядок инвентаризации дебиторской и кредиторской задолженности экономического субъекта. Порядок проведения и оформления результатов инвентаризации расчетов с подотчётными лицами. Порядок инвентаризации расчетов; Технология определения реального состояния расчетов. |

2 |

ЛР 2 ЛР 4 ЛР 8 ЛР 10 |

||

|

Лабораторные занятия |

* |

|||

|

Практические занятия, в том числе в форме практической подготовки Практическое занятие «Выполнение работ по инвентаризации расчётов и отражению результатов инвентаризации расчетов в учете» |

2/0 |

|||

|

Контрольные работы |

* |

|||

|

Тема 5. Инвентаризация целевого финансирования и доходов будущих периодов |

Содержание учебного материала, в том числе в форме практической подготовки |

4/0 |

ЛР 2 ЛР 4 ЛР 8 ЛР 10 |

|

|

Порядок проведения и оформления результатов инвентаризации целевого финансирования. Порядок проведения и инвентаризации доходов будущих периодов. Порядок оформления результатов инвентаризации доходов будущих периодов. |

2 |

|||

|

Лабораторные занятия |

* |

|||

|

Практические занятия, в том числе в форме практической подготовки Практическое занятие «Выполнение работ по инвентаризации целевого финансировании, доходов будущих периодов и отражению результатов в учете» |

2/0 |

|||

|

Контрольные работы |

* |

|||

|

Тема 6. Инвентаризация недостач и потерь от порчи ценностей |

Содержание учебного материала, в том числе в форме практической подготовки |

4/0 |

ЛР 2 ЛР 4 ЛР 8 ЛР 10 |

|

|

Порядок проведения и оформления результатов инвентаризации недостач и потерь от порчи ценностей. |

* |

|||

|

Лабораторные занятия |

* |

|||

|

Практические занятия, в том числе в форме практической подготовки Практическое занятие «Выполнение работ по выявлению недостач и потерь от порчи ценностей и оформление в учете результатов инвентаризации. |

2/0 |

|||

|

Самостоятельная работа обучающихся |

|

* |

|

|

|

|

Дифференцированный зачет |

2 |

|

|

|

|

Консультации |

* |

|

|

|

|

Всего: |

32 |

|

|

Реализация рабочей программы МДК предполагает наличие учебного кабинета бухгалтерского учета, налогообложения и аудита.

Оборудование учебного кабинета:

Комплект учебно-методической документации. Специализированная учебная мебель: стол преподавателя, стул преподавателя, столы для студентов, стулья для студентов, классная доска.

Рабочая программа может быть реализована с применением различных образовательных технологий, в том числе с применением дистанционных образовательных технологий и электронного обучения.

перечень учебных изданий, электронных изданий, электронных и Интернет-ресурсов, образовательных платформ, электронно-библиотечных систем, веб-систем для организации дистанционного обучения и управления им, используемые в образовательном процессе как основные и дополнительные источники.

Основные источники:

1) Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации (2-е изд., стер.) учебник/ Гомола А.И. -М.: ИЦ Академия,2017 – 224 с.

2) Бухгалтерский учет: учебник и практикум для СПО/ И.М.Дмитриева.-5-е изд., пер. и доп. - М.: Юрайт, 2017

3) Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации (2-е изд., стер.) учебник/ Гомола А.И. -М.: ИЦ Академия,2017 – 224 с.

4) Бухгалтерский учет, учебник /Богатченко В.М.- Р н Д. Феникс,2018 – 538 с.

5) Бухгалтерское дело, учебное пособие/ Хахонова Н.Н.- М.:КноРус, 2016-576 с.

6) Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации: учебник/ Гомола А.И.- М.: ИЦ Академия, 2017-224 с

7) Экономика и бухгалтерский учет. Профессиональные модули, учебник/Елицур М.Ю.:-М.: Форум,2019-200 с

8) Аудит: Учебник для СПО / В.П. Суйц.- М.: КНОРУС, 2016.– 208 с.

9) Налоговый учет и отчетность,3- е изд., пер. и дополн. Учебник и практикум СПО/ Малис Н.И. – М.: Юрайт, 2019 – 407 с

10) Налоги и налогообложение: учебник/ О.В. Скворцов. – 15-е изд. – М.: Академия, 2018. – 272 с.

11) Захарьин В.Р. Налоги и налогообложение : учебник. М.: ИД Форум ,2017 – 336 с.

12) Организация и методика проведения налоговых проверок,2-е изд., пер. и доп, учебник и практикум,/Ордынская Е.В.-М.: Юрайт,2019-388 с.

Дополнительные источники:

1. Сорокина Е.М. Бухгалтерская финансовая отчетность: Учебное пособие .- М.: КНОРУС, 2016.

2. Конституция Российской Федерации от 12.12.1993 (действующая редакция);

3. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (действующая редакция);

4. Гражданский кодекс Российской Федерации в 4 частях (действующая редакция);

5. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (действующая редакция);

6. Налоговый кодекс Российской Федерации в 2 частях (действующая редакция);

7. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (действующая редакция);

8. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (действующая редакция);

9. Федеральный закон от 24.07.1998 N 125-ФЗ (действующая редакция) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

10. Федеральный закон от 07.08.2001 N 115-ФЗ (действующая редакция) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

11. Федеральный закон от 15.12.2001 N 167-ФЗ (действующая редакция) «Об обязательном пенсионном страховании в Российской Федерации»;

12. Федеральный закон от 26.10.2002 N 127-ФЗ (действующая редакция) «О несостоятельности (банкротстве);

13. Федеральный закон от 10.12.2003 N 173-ФЗ (действующая редакция) «О валютном регулировании и валютном контроле»;

14. Федеральный закон от 29.07.2004 N 98-ФЗ (действующая редакция) «О коммерческой тайне»;

15. Федеральный закон от 27.07.2006 N 152-ФЗ (действующая редакция) «О персональных данных»;

16. Федеральный закон от 29.12.2006 N 255-ФЗ (действующая редакция) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

17. Федеральный закон от 25.12.2008 N 273-ФЗ (действующая редакция) «О противодействии коррупции»;

18. Федеральный закон от 30.12.2008 N 307-ФЗ (действующая редакция) «Об аудиторской деятельности»;

19. Федеральный закон от 27.07.2010 N 208-ФЗ (действующая редакция) «О консолидированной финансовой отчетности»;

20. Федеральный закон от 27.11.2010 N 311-ФЗ (действующая редакция) «О таможенном регулировании в Российской Федерации»;

21. Федеральный закон от 29.11.2010 N 326-ФЗ (действующая редакция) «Об обязательном медицинском страховании в Российской Федерации»;

22. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (действующая редакция);

23. Постановление Правительства РФ в 3 частях от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы» (действующая редакция);

24. Постановление Правительства РФ от 15.06.2007 N 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (действующая редакция);

25. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина России от 06.10.2008 N 106н (действующая редакция);

26. Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утв. приказом Минфина России от 24.10.2008 N 116н (действующая редакция);

27. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утв. приказом Минфина РФ от 27.11.2006 N 154н (действующая редакция);

28. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. приказом Минфина РФ от 06.07.1999 N 43н (действующая редакция);

29. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина России от 09.06.2001 N 44н (действующая редакция );

30. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. приказом Минфина России от 30.03.2001 N 26н (действующая редакция);

31. Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утв. приказом Минфина России от 25.11.1998 N 56н (действующая редакция);

32. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утв. приказом Минфина России от 13.12.2010 N 167н (действующая редакция);

33. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. Приказом Минфина России от 06.05.1999 N 32н (действующая редакция);

34. Положение по бухгалтерскому учету «Расходы организации»(ПБУ 10/99), утв. приказом Минфина России от 06.05.1999 N 33н (действующая редакция);

35. Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утв. приказом Минфина России от 29.04.2008 N 48н (действующая редакция);

36. Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утв. Приказом Минфина РФ от 08.11.2010 N 143н (действующая редакция);

37. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утв. приказом Минфина РФ от 16.10.2000 N 92н (действующая редакция);

38. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина России от 27.12.2007 N 153н (действующая редакция);

39. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. приказом Минфина России от 06.10.2008 N 107н (действующая редакция);

40. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утв. приказом Минфина России от 02.07.2002 N 66н (действующая редакция);

41. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), утв. приказом Минфина России от 19.11.2002 N 115н (действующая редакция);

42. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утв. приказом Минфина России от 19.11.2002 N 114н (действующая редакция);

43. Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утв. приказом Минфина России от 10.12.2002 N 126н (действующая редакция);

44. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03), утв. приказом Минфина РФ от 24.11.2003 N 105н (действующая редакция);

45. Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утв. приказом Минфина России от 06.10.2008 N 106н (действующая редакция);

46. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 N 63н (действующая редакция);

47. Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утв. приказом Минфина РФ от 02.02.2011 N 11н (действующая редакция);

48. Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011), утв. приказом Минфина РФ от 06.10.2011 N 125н (действующая редакция);

49. Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (действующая редакция);

50. Приказ Минфина России от 29.07.1998 N 34н (действующая редакция) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

51. Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (действующая редакция);

52. Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (действующая редакция)

53. Казакова Н.А., Аудит: учебник для СПО — М.: Издательство Юрайт, 2017. — 387с;

54. Кулагина Н. А., Анализ и диагностика финансово-хозяйственной деятельности экономического субъекта. Практикум: учебное пособие для СПО — М.: Издательство Юрайт, 2018. — 135 с;

55. Румянцева, Е. Е. Экономический анализ: учебник и практикум для СПО — М. : Издательство Юрайт, 2018. — 381 с;

56. Чечевицына Л.Н., Чечевицын К.В., Анализ финансово-хозяйственной деятельности. Учебник . – Ростов н/Д: Феникс, 2018. - 367 с;

57. Шадрина Г. В., Анализ финансово-хозяйственной деятельности : учебник и практикум для СПО – М. : Издательство Юрайт, 2018. — 431 с.

Электронные издания (электронные ресурсы):

1. Информационно правовой портал http://konsultant.ru/

2. Информационно правовой портал http://www.garant.ru/

3. Официальный сайт Министерства Финансов Российской Федерации https://www.minfin.ru/

4. Официальный сайт Федеральной налоговой службы Российской Федерации https://www.nalog.ru/

5. Официальный сайт Пенсионного фонда России http://www.pfrf.ru/

6. Официальный сайт Фонда социального страхования http://fss.ru/

7. Официальный сайт Фонда обязательного медицинского страхования http://www.ffoms.ru/

8. Официальный сайт Федеральной службы государственной статистики http://www.gks.ru/

9. Единое окно доступа к образовательным ресурсам http://window.edu.ru/

10. Электронно-библиотечная система «Znanium». Режим доступа http://znanium.com

11. Портал «Всеобуч»- справочно-информационный образовательный сайт, единое окно доступа к образовательным ресурсам –http://www.edu-all.ru/

12. Экономико–правовая библиотека [Электронный ресурс]. — Режим доступа : http://www.vuzlib.net.

Цифровая образовательная среда СПО PROFобразование:

- Цифровая образовательная среда СПО PROFобразование: Сборник задач по бухгалтерскому учету имущества и источников его формирования / Г. В. Горбунова, А. В. Бурунова, А. И. Курбетьева, Э. М. Фахреева. — Москва : Прометей, 2018. — 138 c. — ISBN 978-5-907003-18-7. — Текст : электронный // Электронный ресурс цифровой образовательной среды СПО PROFобразование : [сайт]. — URL: https://profspo.ru/books/94522 (дата обращения: 28.08.2020). — Режим доступа: для авторизир. Пользователей

Электронно-библиотечная система:

IPR BOOKS - http://www.iprbookshop.ru/78574.html

Веб-система для организации дистанционного обучения и управления им:

Система дистанционного обучения ОГАПОУ «Алексеевский колледж» http://moodle.alcollege.ru/

|

Результаты (освоенные профессиональные компетенции) с учетом личностных результатов, профессионального стандарта и стандарта компетенции Ворлдскиллс |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

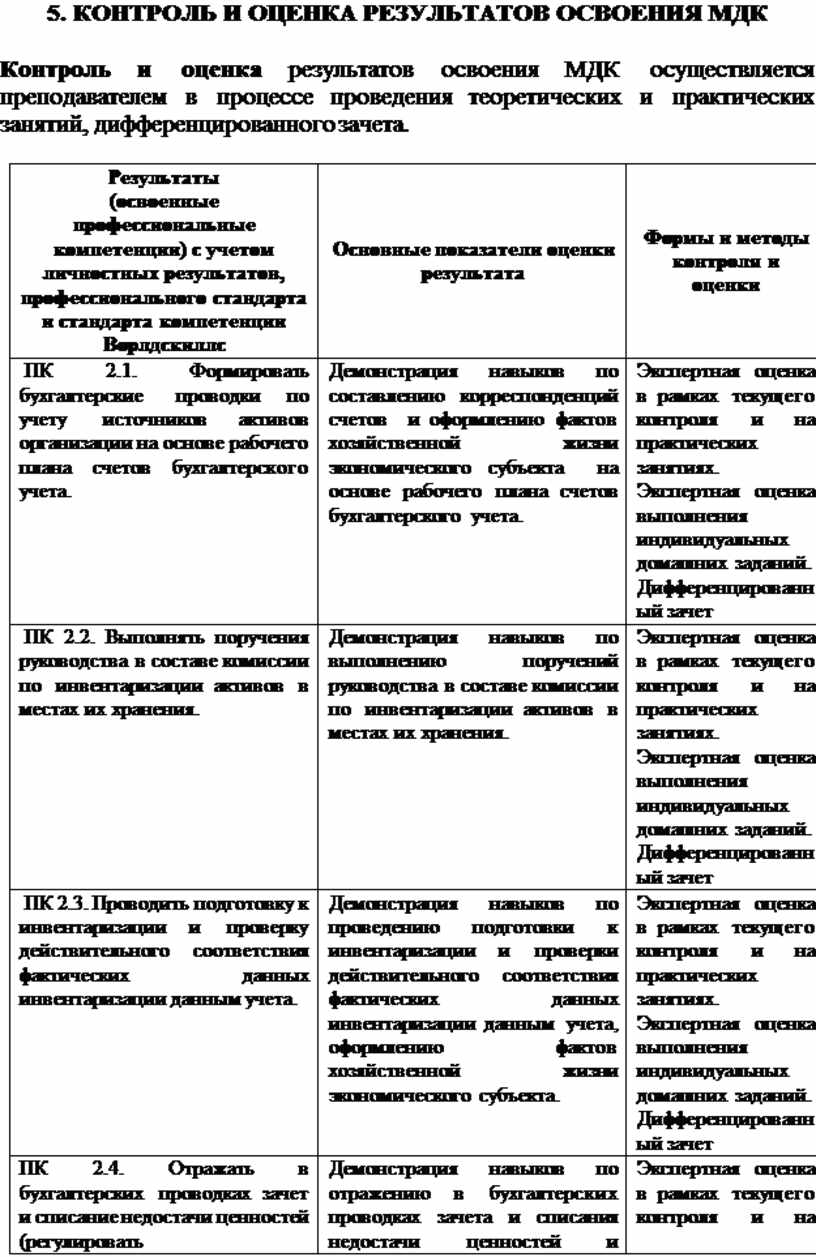

ПК 2.1. Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета.

|

Демонстрация навыков по составлению корреспонденций счетов и оформлению фактов хозяйственной жизни экономического субъекта на основе рабочего плана счетов бухгалтерского учета. |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения.

|

Демонстрация навыков по выполнению поручений руководства в составе комиссии по инвентаризации активов в местах их хранения. |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

|

Демонстрация навыков по проведению подготовки к инвентаризации и проверки действительного соответствия фактических данных инвентаризации данным учета, оформлению фактов хозяйственной жизни экономического субъекта. |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

|

Демонстрация навыков по отражению в бухгалтерских проводках зачета и списания недостачи ценностей и регулирования инвентаризационных разниц по результатам инвентаризации. |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ПК 2.5. Проводить процедуры инвентаризации финансовых обязательств организации.

|

Демонстрация навыков по проведению процедур инвентаризации финансовых обязательств экономического субъекта. |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ПК 2.6. Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов. |

Демонстрация навыков по осуществлению сбора информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов. |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ПК 2.7. Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля.

|

Демонстрация навыков по выполнению контрольных процедур и их документированию, подготовке и оформлению завершающих материалов по результатам внутреннего контроля. |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам |

Выбор и применение способов решения профессиональных задач |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности |

Нахождение, использование, анализ и интерпретация информации, используя различные источники, включая электронные, для эффективного выполнения профессиональных задач, профессионального и личностного развития; демонстрация навыков отслеживания изменений в нормативной и законодательной базах |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие |

Демонстрация интереса к инновациям в области профессиональной деятельности; выстраивание траектории профессионального развития и самоообразования; осознанное планирование повышения квалификации |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ОК 04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами |

Взаимодействие с обучающимися, преподавателями, сотрудниками образовательной организации в ходе обучения, а также с руководством и сотрудниками экономического субъекта во время прохождения практики. |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста |

Демонстрация навыков грамотно излагать свои мысли и оформлять документацию на государственном языке Российской Федерации, принимая во внимание особенности социального и культурного контекста |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста |

Демонстрация навыков грамотно излагать свои мысли и оформлять документацию на государственном языке Российской Федерации, принимая во внимание особенности социального и культурного контекста |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ОК 09. Использовать информационные технологии в профессиональной деятельности |

Демонстрация навыков использования информационных технологий в профессиональной деятельности; анализ и оценка информации на основе применения профессиональных технологий, использование информационно-телекоммуникационной сети «Интернет» для реализации профессиональной деятельности |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ОК 10. Пользоваться профессиональной документацией на государственном и иностранном языках |

Демонстрация умений понимать тексты на базовые и профессиональные темы; составлять документацию, относящуюся к процессам профессиональной деятельности на государственном и иностранном языках |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

|

ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере |

Демонстрация умения презентовать идеи открытия собственного дела в профессиональной деятельности, составлять бизнес-план с учетом выбранной идеи, выявлять достоинства и недостатки коммерческой идеи |

Экспертная оценка в рамках текущего контроля и на практических занятиях. Экспертная оценка выполнения индивидуальных домашних заданий. Дифференцированный зачет |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.