Поделиться

Загальне уявлення про рахунки

Рахунок – це спосіб групування і відображення руху і стану об’єктів обліку. На рахунку накопичується інформація, яка потім узагальнюється та використовується для складання різних зведених показників та звітності. Кожному об’єктові обліку – виду активів, капіталу, зобов’язань, доходів і витрат, відповідає окремий рахунок. Для кожного бухгалтерського рахунку передбачений окремий шифр, що проставляється на всіх первинних документах і в зведених облікових регістрах.

На відміну від балансу, який показує тільки стан активів підприємства та їх джерел на певну дату, на рахунках ведеться поточний облік змін у складі активів, зобов’язань та капіталу, які відбуваються в об’єктах обліку в зв’язку з різноманітними господарськими операціями.

На рахунках постійно накопичується інформація для прийняття управлінських рішень. Тобто рахунки – це система збереження цієї

інформації в бухгалтерському обліку. Система рахунків знайшла своє відображення у Плані рахунків бухгалтерського обліку. Використання бухгалтерських рахунків для відображення господарських операцій підприємства сприяє обліку та контролю наявності та руху засобів, формуванню та змін джерел у процесі здійснення його діяльності.

Господарські операції на рахунках бухгалтерського обліку можуть відображатись залежно від об’єктів, що обліковуються, як у кількісному, так і вартісному вираженні. Але застосування вартісної оцінки є обов’язковим.

За зовнішнім виглядом кожен рахунок – це двохстороння таблиця, яка нагадує букву «Т». Модель рахунка повинна мати: назву, шифр, ліву частину – дебет, та праву – кредит (рис. 9.1).

Рахунок (назва об’єкта, що обліковуються)

Д (дебет) К(кредит)

![]()

Рис. 9.1. Модель рахунка бухгалтерського обліку

Відкрити рахунок – це означає: дати йому назву і виписати залишок на початок місяця.

Рахунок пристосовано для відокремленого відображення змін у відповідному об’єкті як у бік збільшення, так у бік зменшення. Вони будуть зафіксовані в дебеті або в кредиті рахунка в залежності від свого впливу на об’єкт, який на ньому обліковується. Назви сторін рахунка умовні і відносяться до бухгалтерських термінів. Ліва – Дебет (від латин. Debet) – він винен, а права – Кредит (від латин. Credit) – він вірить. В теперішній час ці терміни «дебет» і «кредит» втратили своє буквальне значення, але однаково розуміються і застосовуються бухгалтерами всього світу.

Підсумки записів сум операцій в дебеті або кредиті рахунків носять назву оборотів, відповідно – дебетового та кредитового. Оборот – це рух

коштів, відображення відповідного процесу.

Для позначення залишків на рахунках застосовується термін “сальдо” (від італ. Saldo) – розрахунок. Залишок рахунка – різниця оборотів в дебеті та кредиті рахунка. Визначають залишки на рахунках на початок періоду (як результат співставлення оборотів попереднього періоду) та на кінець періоду (визначені за результатами поточного періоду). Таким чином, сальдо визначає стан об’єктів на конкретну дату. У залежності від того, які обороти більші − дебетові чи кредитові, сальдо може бути відповідно дебетовим або кредитовим. При відсутності залишку рахунок вважається закритим.

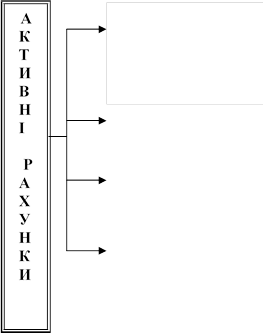

Активні і пасивні рахунки

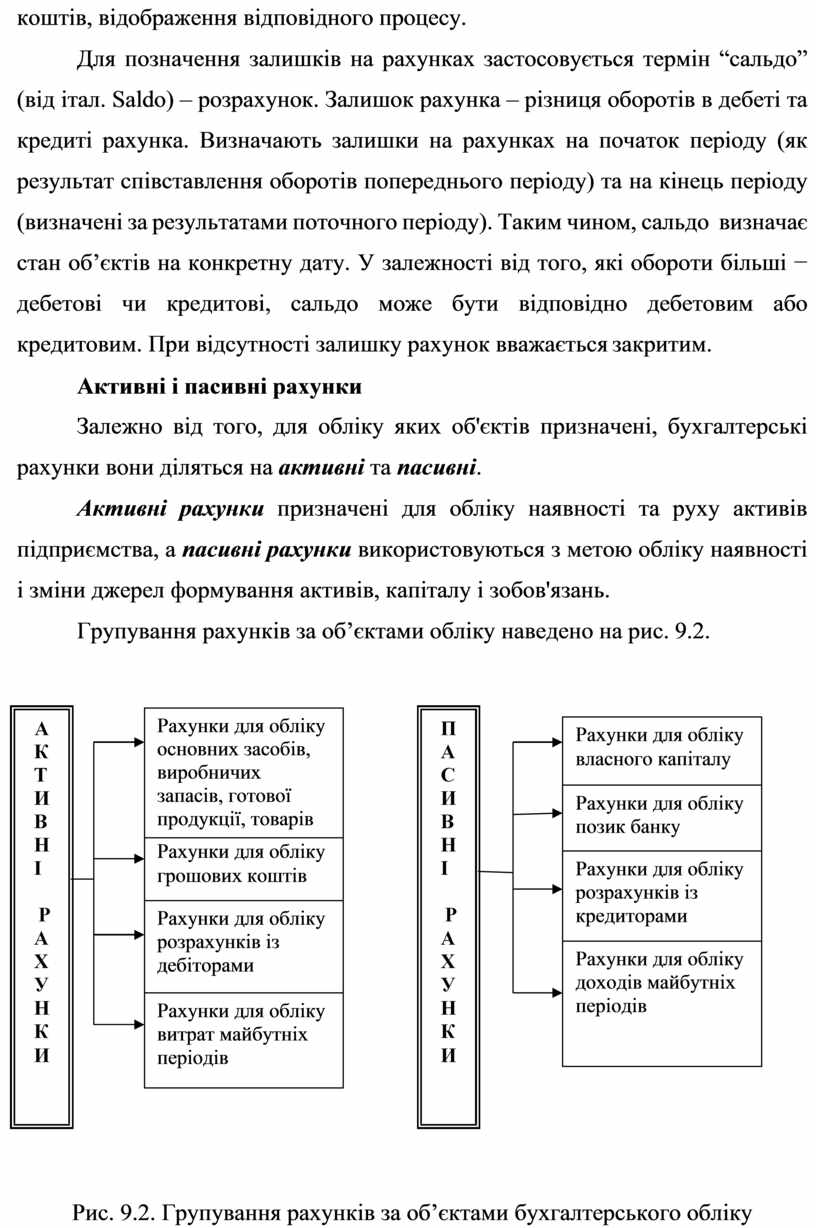

Залежно від того, для обліку яких об'єктів призначені, бухгалтерські рахунки вони діляться на активні та пасивні.

Активні рахунки призначені для обліку наявності та руху активів підприємства, а пасивні рахунки використовуються з метою обліку наявності і зміни джерел формування активів, капіталу і зобов'язань.

Групування

рахунків за об’єктами обліку наведено на рис. 9.2.

Групування

рахунків за об’єктами обліку наведено на рис. 9.2.

|

|

||

Рис. 9.2. Групування рахунків за об’єктами бухгалтерського обліку

Таке поділення обумовлює дві схеми записів на рахунках. Схему записів на активному рахунку відображено на рис. 9.3.

Активний рахунок (шифр, найменування)

Дебет Кредит

|

Початкове сальдо Збільшення (+) |

Зменшення (-) |

|

Оборот за дебетом Кінцеве сальдо |

Оборот за кредитом |

Рис. 9.3. Схема записів на активному рахунку

При відображенні операцій на активному рахунку необхідно дотримуватись таких правил:

-при відкритті активного рахунка залишок на початок проведення операцій записується в дебет рахунку;

-у дебеті рахунка відображаються операції, що приводять до збільшення коштів;

- у кредиті відображаються операції, що приводять до зменшення коштів;

-залишок на кінець здійснення операцій може бути тільки дебетовий, тому що сума початкового залишку та дебетового обороту завжди більше, ніж сума кредитового обороту. Залишку на кінець здійснення операцій може не бути, якщо сума початкового залишку та дебетового обороту дорівнює кредитовому обороту.

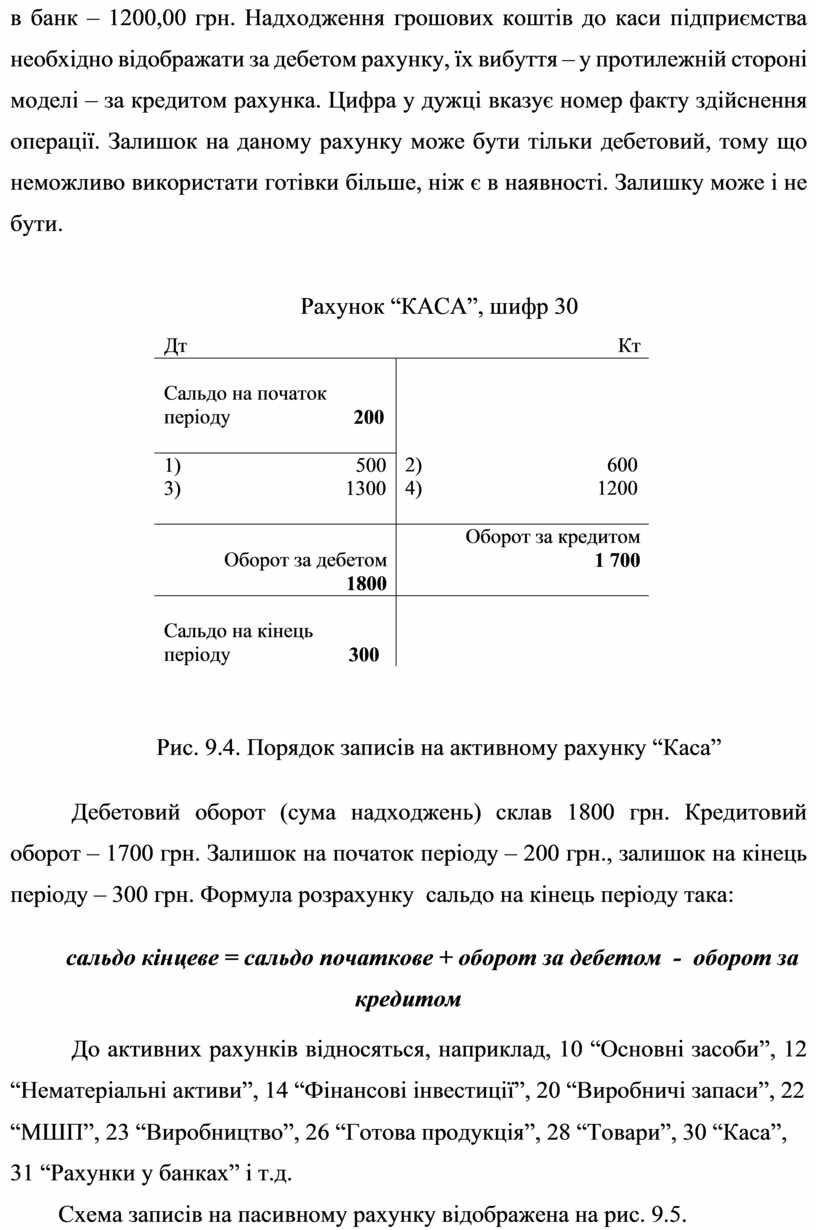

Для ілюстрації наведено порядок записів на активному рахунку “Каса” (рис. 9.4). Залишок на початок місяця в касі підприємства складав 200,00 грн. Протягом місяця до каси надійшли кошти з банку – 500,00 грн. та від покупців – 1300,00 грн.; видано грошові кошти у підзвіт – 600,0 грн. та здано

в банк – 1200,00 грн. Надходження грошових коштів до каси підприємства необхідно відображати за дебетом рахунку, їх вибуття – у протилежній стороні моделі – за кредитом рахунка. Цифра у дужці вказує номер факту здійснення операції. Залишок на даному рахунку може бути тільки дебетовий, тому що неможливо використати готівки більше, ніж є в наявності. Залишку може і не бути.

Рахунок “КАСА”, шифр 30

Дт Кт

|

Сальдо на початок періоду |

200 |

2) 4) |

600 1200 |

|

1) 3) |

500 1300 |

||

|

Оборот за дебетом 1800 |

Оборот за кредитом 1 700 |

||

|

Сальдо на кінець періоду |

300 |

|

|

Рис. 9.4. Порядок записів на активному рахунку “Каса”

Дебетовий оборот (сума надходжень) склав 1800 грн. Кредитовий оборот – 1700 грн. Залишок на початок періоду – 200 грн., залишок на кінець періоду – 300 грн. Формула розрахунку сальдо на кінець періоду така:

сальдо кінцеве = сальдо початкове + оборот за дебетом - оборот за

кредитом

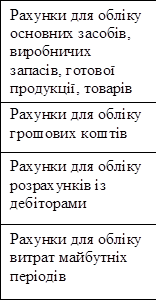

До активних рахунків відносяться, наприклад, 10 “Основні засоби”, 12 “Нематеріальні активи”, 14 “Фінансові інвестиції”, 20 “Виробничі запаси”, 22

“МШП”, 23 “Виробництво”, 26 “Готова продукція”, 28 “Товари”, 30 “Каса”, 31 “Рахунки у банках” і т.д.

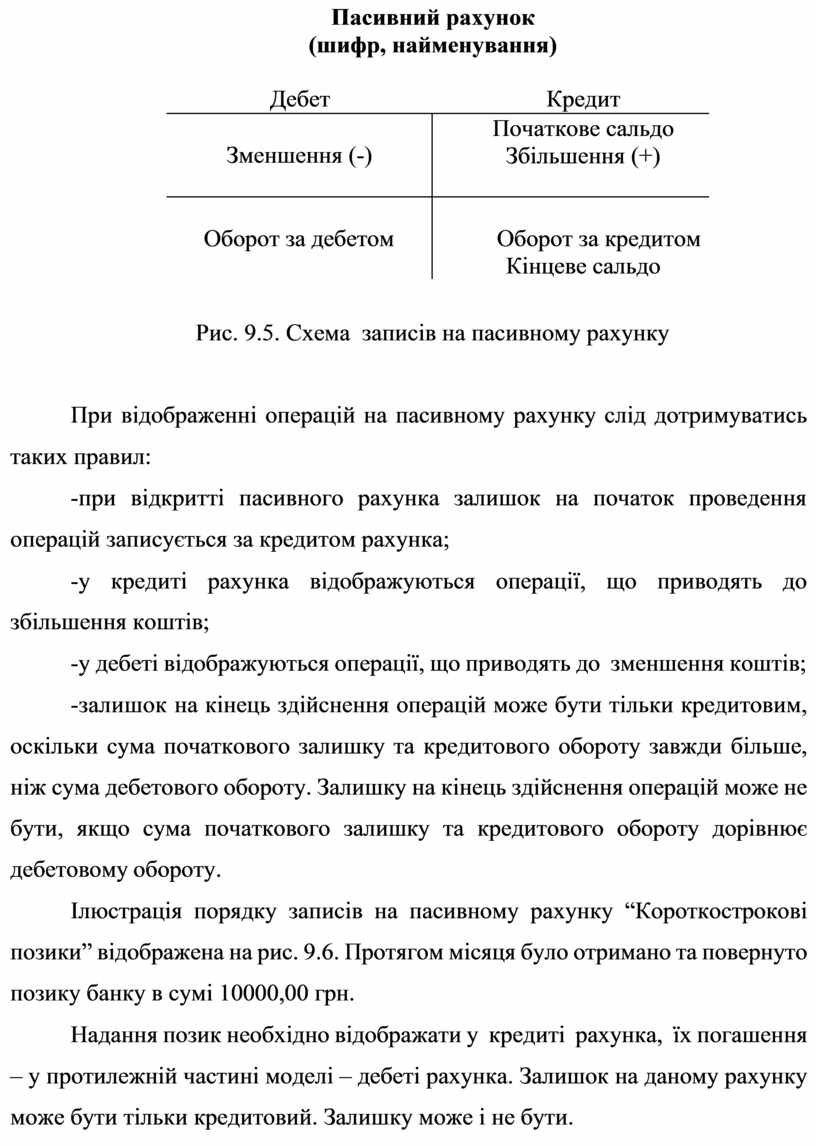

Схема записів на пасивному рахунку відображена на рис. 9.5.

Пасивний рахунок (шифр, найменування)

Дебет Кредит

|

Зменшення (-) |

Початкове сальдо Збільшення (+) |

|

Оборот за дебетом |

Оборот за кредитом Кінцеве сальдо |

Рис. 9.5. Схема записів на пасивному рахунку

При відображенні операцій на пасивному рахунку слід дотримуватись таких правил:

-при відкритті пасивного рахунка залишок на початок проведення операцій записується за кредитом рахунка;

-у кредиті рахунка відображуються операції, що приводять до збільшення коштів;

-у дебеті відображуються операції, що приводять до зменшення коштів;

-залишок на кінець здійснення операцій може бути тільки кредитовим, оскільки сума початкового залишку та кредитового обороту завжди більше, ніж сума дебетового обороту. Залишку на кінець здійснення операцій може не бути, якщо сума початкового залишку та кредитового обороту дорівнює дебетовому обороту.

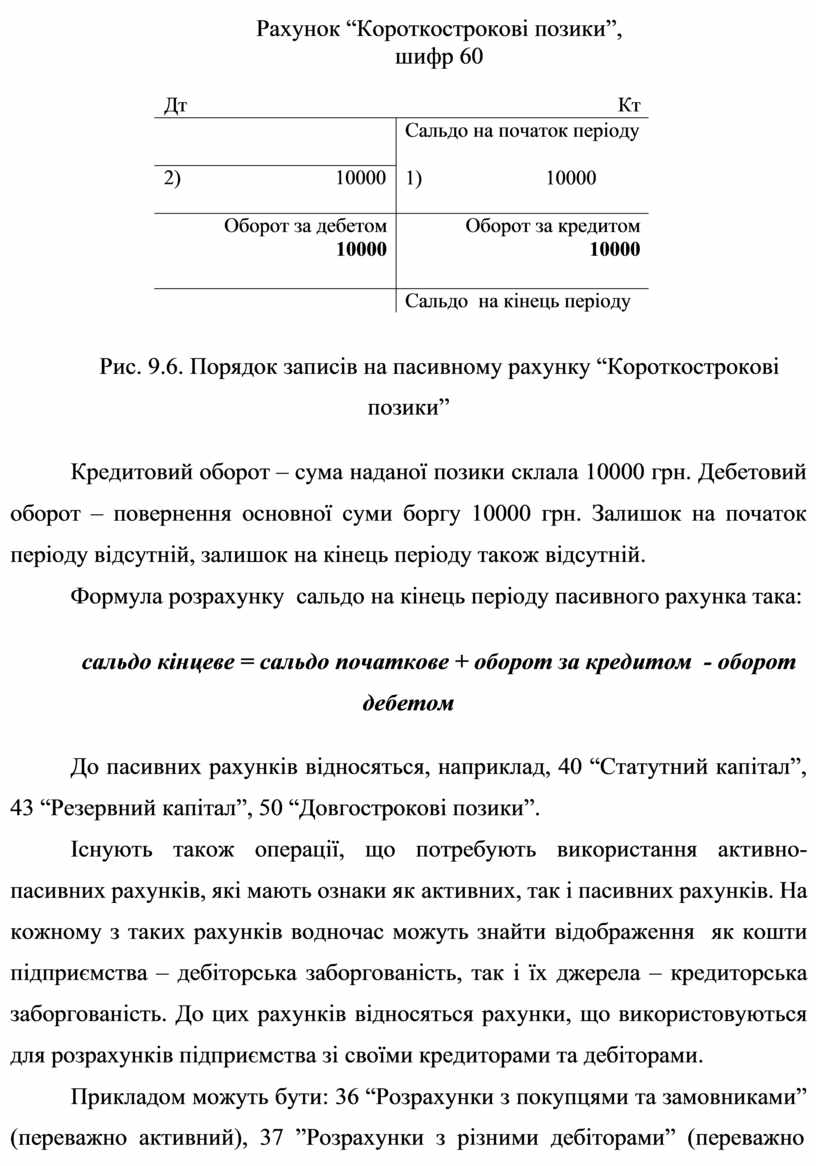

Ілюстрація порядку записів на пасивному рахунку “Короткострокові позики” відображена на рис. 9.6. Протягом місяця було отримано та повернуто позику банку в сумі 10000,00 грн.

Надання позик необхідно відображати у кредиті рахунка, їх погашення – у протилежній частині моделі – дебеті рахунка. Залишок на даному рахунку може бути тільки кредитовий. Залишку може і не бути.

Рахунок “Короткострокові позики”, шифр 60

Дт Кт

|

|

Сальдо на початок періоду 1) 10000 |

|

2) 10000 |

|

|

Оборот за дебетом 10000 |

Оборот за кредитом 10000 |

|

|

Сальдо на кінець періоду |

Рис. 9.6. Порядок записів на пасивному рахунку “Короткострокові

позики”

Кредитовий оборот – сума наданої позики склала 10000 грн. Дебетовий оборот – повернення основної суми боргу 10000 грн. Залишок на початок періоду відсутній, залишок на кінець періоду також відсутній.

Формула розрахунку сальдо на кінець періоду пасивного рахунка така:

сальдо кінцеве = сальдо початкове + оборот за кредитом - оборот

дебетом

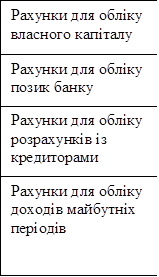

До пасивних рахунків відносяться, наприклад, 40 “Статутний капітал”, 43 “Резервний капітал”, 50 “Довгострокові позики”.

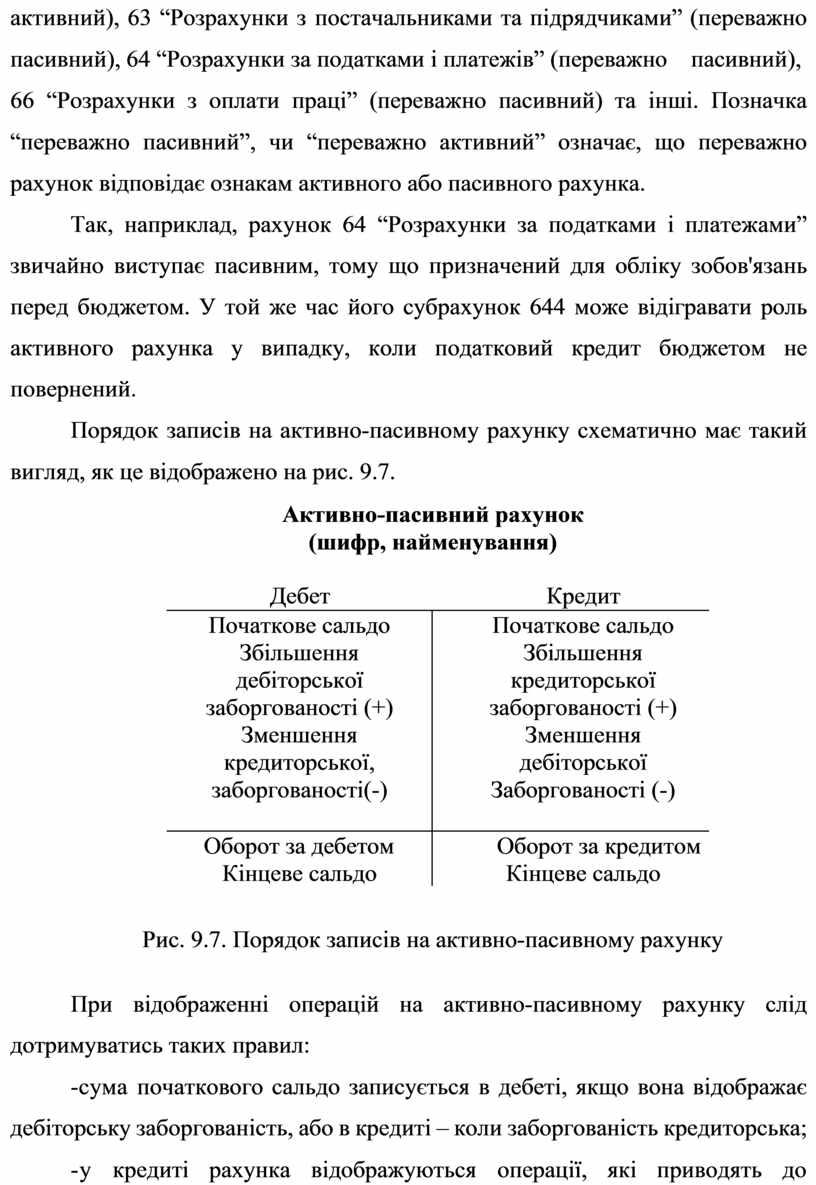

Існують також операції, що потребують використання активно- пасивних рахунків, які мають ознаки як активних, так і пасивних рахунків. На кожному з таких рахунків водночас можуть знайти відображення як кошти підприємства – дебіторська заборгованість, так і їх джерела – кредиторська заборгованість. До цих рахунків відносяться рахунки, що використовуються для розрахунків підприємства зі своїми кредиторами та дебіторами.

Прикладом можуть бути: 36 “Розрахунки з покупцями та замовниками” (переважно активний), 37 ”Розрахунки з різними дебіторами” (переважно

активний), 63 “Розрахунки з постачальниками та підрядчиками” (переважно пасивний), 64 “Розрахунки за податками і платежів” (переважно пасивний),

66 “Розрахунки з оплати праці” (переважно пасивний) та інші. Позначка “переважно пасивний”, чи “переважно активний” означає, що переважно рахунок відповідає ознакам активного або пасивного рахунка.

Так, наприклад, рахунок 64 “Розрахунки за податками і платежами” звичайно виступає пасивним, тому що призначений для обліку зобов'язань перед бюджетом. У той же час його субрахунок 644 може відігравати роль активного рахунка у випадку, коли податковий кредит бюджетом не повернений.

Порядок записів на активно-пасивному рахунку схематично має такий вигляд, як це відображено на рис. 9.7.

Активно-пасивний рахунок (шифр, найменування)

Дебет Кредит

|

Початкове сальдо Збільшення дебіторської заборгованості (+) Зменшення кредиторської, заборгованості(-) |

Початкове сальдо Збільшення кредиторської заборгованості (+) Зменшення дебіторської Заборгованості (-) |

|

Оборот за дебетом Кінцеве сальдо |

Оборот за кредитом Кінцеве сальдо |

Рис. 9.7. Порядок записів на активно-пасивному рахунку

При відображенні операцій на активно-пасивному рахунку слід дотримуватись таких правил:

-сума початкового сальдо записується в дебеті, якщо вона відображає дебіторську заборгованість, або в кредиті – коли заборгованість кредиторська;

-у кредиті рахунка відображуються операції, які приводять до

збільшення кредиторської заборгованості та зменшення дебіторської;

-у дебеті відображується збільшення дебіторської і зменшення кредиторської заборгованості;

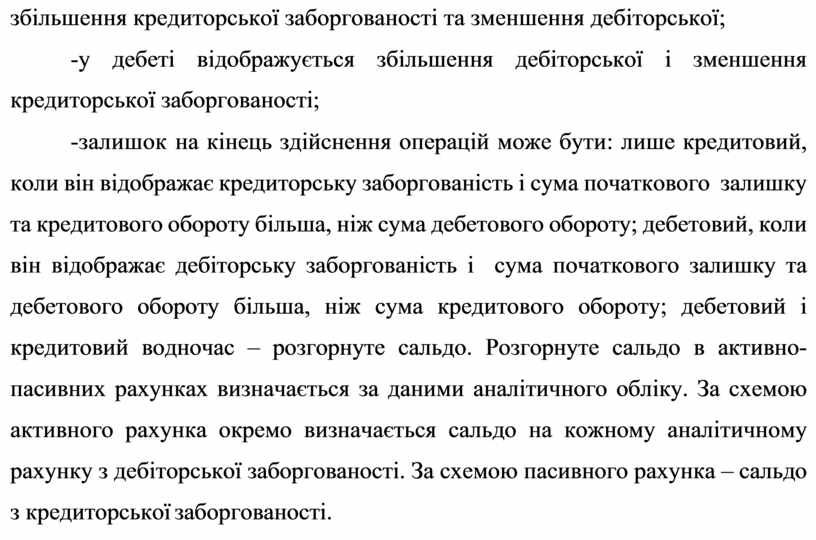

-залишок на кінець здійснення операцій може бути: лише кредитовий, коли він відображає кредиторську заборгованість і сума початкового залишку та кредитового обороту більша, ніж сума дебетового обороту; дебетовий, коли він відображає дебіторську заборгованість і сума початкового залишку та дебетового обороту більша, ніж сума кредитового обороту; дебетовий і кредитовий водночас – розгорнуте сальдо. Розгорнуте сальдо в активно-пасивних рахунках визначається за даними аналітичного обліку. За схемою активного рахунка окремо визначається сальдо на кожному аналітичному рахунку з дебіторської заборгованості. За схемою пасивного рахунка – сальдо з кредиторської заборгованості.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.