Поделиться

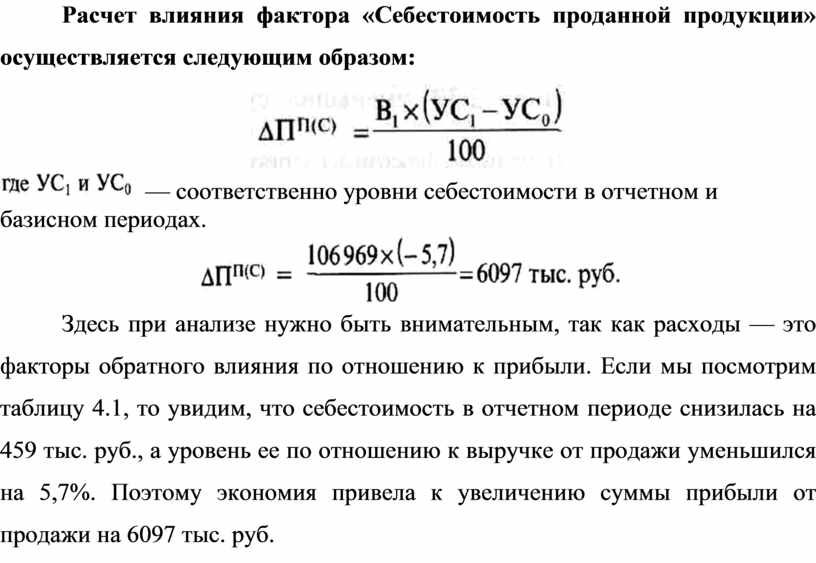

Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом:

![]() — соответственно уровни себестоимости в

отчетном и базисном периодах.

— соответственно уровни себестоимости в

отчетном и базисном периодах.

Здесь при анализе нужно быть внимательным, так как расходы — это факторы обратного влияния по отношению к прибыли. Если мы посмотрим таблицу 4.1, то увидим, что себестоимость в отчетном периоде снизилась на 459 тыс. руб., а уровень ее по отношению к выручке от продажи уменьшился на 5,7%. Поэтому экономия привела к увеличению суммы прибыли от продажи на 6097 тыс. руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.