Поделиться

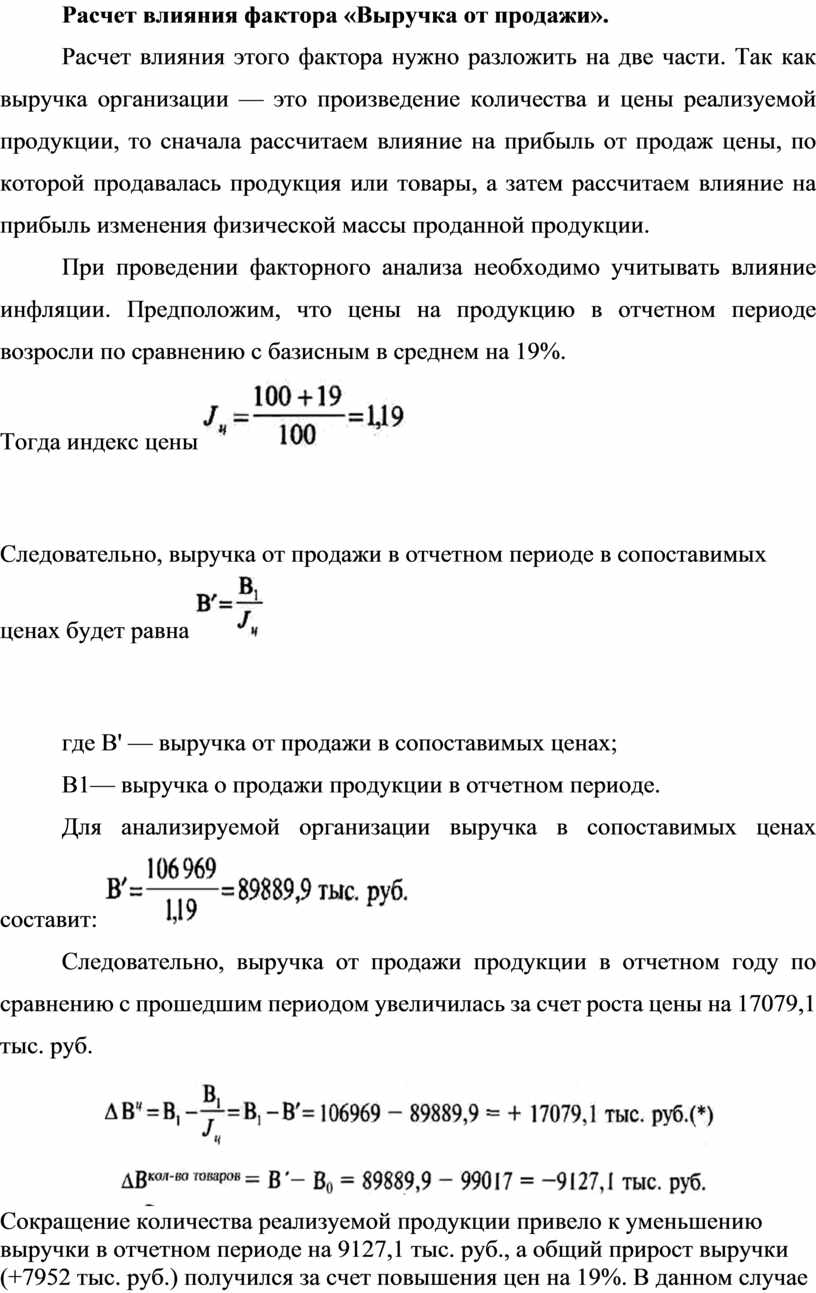

Расчет влияния фактора «Выручка от продажи».

Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции.

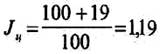

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 19%.

Тогда индекс цены

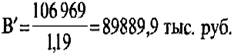

Следовательно, выручка от продажи в

отчетном периоде в сопоставимых ценах будет равна

где В' — выручка от продажи в сопоставимых ценах;

В1— выручка о продажи продукции в отчетном периоде.

Для

анализируемой организации выручка в сопоставимых ценах составит:

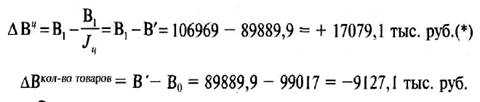

Следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом увеличилась за счет роста цены на 17079,1 тыс. руб.

Сокращение количества реализуемой продукции привело к уменьшению выручки в отчетном периоде на 9127,1 тыс. руб., а общий прирост выручки (+7952 тыс. руб.) получился за счет повышения цен на 19%. В данном случае прирост качественного фактора перекрыл негативное влияние количественного фактора.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.