Поделиться

1.1 Предприятие для погашения задолженности поставщику получает в банке кредит сроком на 1 год на сумму 500 000 рублей. Проценты по ставке 25% годовых начисляются и уплачиваются ежемесячно. При наступлении срока возврата сумма полученного кредита возвращена банку.

Примечание: В соответствие с п.11 ПБУ 10/99 «Расходы организации» проценты, уплачиваемые за пользование кредитами и займами являются для организации операционными расходами.

1.2 Торговая организация получила от учредителя – физического лица заем на пополнение оборотных средств наличными денежными средствами в сумме 100 000 руб. на срок 4 месяца под 19% годовых. Выплата процентов производится ежемесячно наличными денежными средствами.

Примечание: С сумм выплаченных процентов организация, являясь налоговым агентом, обязана в соответствие с п.1 ст. 226 НК РФ удержать и уплатить в бюджет суммы налога на доходы физических лиц по ставке 13%.

1.3 Предприятие в январе 200_г. получило в банке кредит сроком на 6 месяцев в сумме 900 000 руб. под 22% годовых. Средства полученного кредита были направлены на выплату поставщику аванса на приобретение производственного оборудования. Оборудование стоимостью 900 000 руб. (в т.ч. НДС) поступило в январе 200_г. и было введено в эксплуатацию в апреле 200_г. проценты начисляются и уплачиваются ежемесячно. При наступлении срока возврата сумма полученного кредита возвращена банку.

Примечание: Проценты по заемным средствам, привлеченным для приобретения объекта основных средств, начисленные до принятия этого объекта к бухгалтерскому учету включаются в фактические затраты на его приобретение (п.8 ПБУ 6/01 «Учет основных средств»). Проценты по кредиту, начисленные после принятия объекта основных средств к бухгалтерскому учету, включаются в состав операционных расходов.

1.4 ООО "Мираж" 10 января 200_г. получило в банке кредит на 90 000 руб. По условиям кредитного договора эта задолженность должна быть погашена в марте 200_г. За пользование кредитом ООО "Мираж" ежемесячно (в последний день января, февраля и марта) начисляет и уплачивает проценты - 20 000 руб. за каждый месяц. Получив кредит, ООО "Мираж" сразу пустило его на предоплату материалов. Материалы на 90 000 руб. (в том числе НДС - 15 000 руб.) были получены от продавца и приняты к бухгалтерскому учету 11 февраля 200_г.

1.5 ООО "Нептун" получило от ЗАО "Актив" материалы по договору купли-продажи на сумму 118 000 руб. (в том числе стоимость материалов - 100 000 руб., НДС - 18 000 руб.). Из-за непредвиденных трудностей ООО "Нептун" сумму задолженности вовремя не оплатило. По договоренности с ЗАО "Актив" задолженность была переоформлена в краткосрочный заем сроком на один месяц. Между ЗАО "Актив" и ООО "Нептун" был заключен соответствующий договор. Отразите хозяйственные операции для ООО «Нептун».

1.6 Предприятие приобрело у поставщика объект основных средств стоимостью 120 000 руб. на условиях отсрочки платежа на 3 месяца (коммерческий кредит) с начислением процентов по ставке 20% годовых. Уплата процентов производится при погашении задолженности. Объект введен в эксплуатацию через месяц после приобретения.

Примечание: Формами коммерческого кредита являются аванс, отсрочка и рассрочка оплаты товаров (ст. 823 ГК РФ).

1.7 В июле 2002 года ЗАО "Сигма" выпустило и полностью разместило облигационный заем. Количество размещенных облигаций - 1 500 шт. Номинальная стоимость одной облигации - 1 000 руб. Облигации размещены по номинальной стоимости. Срок займа - 1 год. По облигациям начисляются проценты из расчета 24% годовых.

1.8 Организация получила беспроцентный заем от юридического лица в размере 9 000 руб. сроком на 1 месяц. Заем получен наличными денежными средствами. По окончании срока договора займа в счет погашения суммы займа организация отгружает свою продукцию, себестоимость которой составляет 6 000 руб.

1.9 В июле 200_г. ЗАО "Сигма" выпустило и полностью разместило облигационный заем. Количество размещенных облигаций - 1 500 шт. Номинальная стоимость одной облигации - 1 000 руб. Номинальная стоимость займа составила 1 500 000 руб. Срок займа - 1 год. По истечении года облигации выкуплены. Отразите на счетах бухгалтерского учета привлечение и погашение облигационного займа если:

а) размещение облигаций производилось по цене 1,2 номинала, то есть по 1 200 руб. за облигацию.

б) облигации размещены с дисконтом 40%, то есть по 600 руб. за облигацию. Всего было получено 900 000 руб., что на 600 000 руб. меньше номинальной стоимости займа.

Примечание: К моменту погашения облигаций сумма задолженности по облигационному займу должна отражаться в бухгалтерском учете эмитента в размере номинальной стоимости займа.

1.10 Предприятие под исполнение договора купли-продажи получило кредит банка в сумме 500000 руб. на срок 60 дней под 40% годовых с ежемесячным начислением и уплатой процентов.

Сделайте соответствующие бухгалтерские записи, если:

1) ставка рефинансирования - 30% с 1 июля 2000 года на момент заключения сделки, а с 10 июля 2000 года снижена до 25% годовых;

2) ставка рефинансирования - 25%. Проценты банка подлежат отнесению в фактическую себестоимость приобретаемых товаров, полученных исходя из произведенной в полном объеме предоплаты.

1.11 Для оплаты аванса фирме необходимо купить 10110 долл. (в том числе сам аванс 10000 долл. с учетом НДС, комиссия банка за продажу валюты - 50 долл. с учетом НДС, плата за перевод платежа – 60 долл.) Биржевой курс на дату покупки валюты - 28,5 руб./долл., курс ЦБ РФ на дату зачисления валюты в счет оплаты аванса - 28 руб./долл. Покупка валюты производится по биржевому курсу. На сумму покупки валюты фирма обязана в день перевода рублей на покупку открыть в обслуживающем банке депозит. Составьте бухгалтерские проводки по произведенным операциям.

1.12 01.02.2001 организация А получила от организации Б коммерческий заем в сумме 200 тыс. руб. сроком на 6 месяцев под 60%. Обеспечением займа выступила принадлежащая организации А квартира в жилом доме, в связи с чем был составлен договор об ипотеке и выписана закладная. Балансовая стоимость квартиры - 340 тыс. руб., ее рыночная стоимость 320 тыс. руб. (без НДС). Заем возвращен кредитору в установленный срок.

Отразите бухгалтерские записи у

1) залогодателя;

2) залогодержателя.

1.13 01.04.2001 промышленная организация получила залоговый кредит по НДС в сумме 500 тыс. руб. под залог материальных ресурсов. Срок пользования - 6 месяцев, ставка рефинансирования ЦБ РФ - 25% годовых; проценты вносят в бюджет одновременно с возвратом кредита. В апреле задолженность по НДС составила 100 тыс. руб. Решение уполномоченного органа вступило в силу через 10 дней по истечении срока уплаты налога за апрель, в связи с чем с организации причитается пени в сумме 2 тыс. руб. Обязательства по налоговому кредиту учитываются без процентов. Отразите бухгалтерские записи у предприятия.

1.14 03.08.01 организация приобрела у поставщика оборудование, не требующее монтажа и предназначенное для изготовления продукции, облагаемой НДС, за 118000 руб. (в том числе НДС - 18000 руб.). Оборудование доставлено сторонней транспортной организацией. Стоимость ее услуги составила 12000 руб. (в том числе НДС - 1830 руб.). Расчеты с поставщиком и транспортной организацией осуществлены до введения оборудования в эксплуатацию и принятия на учет в качестве основного средства. Для этих целей организация 02.08.01 получила в банке ссуду в размере 130000 руб. Согласно условиям кредитного договора срок пользования ссудой 1 год (365 дней), годовая процентная ставка коммерческого банка - 40%, ставка рефинансирования ЦБ на момент получения ссуды - 25%, периодичность уплаты процентов коммерческому банку - 1 месяц. Оборудование введено в эксплуатацию 5.09.01. Сделать необходимые бухгалтерские записи.

1.15 1 июля 2001 г. промышленное предприятие получило в банке ссуду в размере 100 тыс. руб. для закупки материалов. Согласно условиям кредитного договора срок пользования ссудой 2 месяца (62 дня), годовая процентная ставка банка - 45%, ставка рефинансирования ЦБ - 25%. Составить бухгалтерские проводки, если:

1) проценты за пользование ссудой перечисляются банку в день ее возврата;

2) ссуда возвращена банку на 2 дня позже срока, установленного в кредитном договоре. Отсрочка предприятию не предоставлена. Годовая процентная ставка коммерческого банка по просроченным ссудам - 100%.

1.16 1 августа 2000 г. промышленное предприятие получило в банке ссуду в размере 300000 руб., предназначенную для погашения задолженности перед персоналом по оплате труда за три предыдущих месяца. Согласно условиям договора срок пользования ссудой 1 месяц (30 дней), годовая процентная ставка коммерческого банка 37%, ставка рефинансирования ЦБ - 25%, проценты за пользование ссудой перечисляются банку в день ее возврата. Отразите в учете данные хозяйственные операции.

1.17 Получена ссуда на приобретение садового домика 27200 руб. (на 10 лет) для выдачи члену трудового коллектива. По истечении какого-то срока в связи с рождением ребенка было решено погасить 50% задолженности по ссуде за счет предприятия, (эти средства были перечислены в банк). Составить необходимые бухгалтерские записи.

1.18 ЗАО «Нептун» заключило с ООО «Плутон» договор займа. Согласно договору, ЗАО «Нептун» (заимодавец) предоставляет ООО «Плутон» (заемщику) во временное пользование денежные средства в размере 100000 руб. сроком на один месяц. Плата за пользование составляет 60% годовых. Предположим, что других операций в отчетном периоде у заимодавца не было. Отразите указанные операции у ЗАО «Нептун» и ООО «Плутон».

1.19 Предприятие получило у заимодавца целевой денежный заем на приобретение материалов в размере 118000 руб. сроком на три месяца под 45% годовых. Договором займа предусмотрено, что проценты выплачиваются единовременно в момент получения денежных средств. Заемщик полностью направляет сумму полученного займа на закупку материалов. Стоимость оприходованных материалов в ценах поставщика составила 118000 руб., в т. ч. НДС - 18000 руб. Материалы были полностью списаны в производство.

Как отразить данные операции в учете у предприятия-заемщика?

1.20 ООО «Восход» заключило беспроцентный договор займа с ЗАО «Мечта». Согласно этому договору ЗАО «Мечта» предоставило ООО «Восход» пиломатериалы - хвойную необрезанную доску толщиной 50 мм в количестве 50 кубометров. На момент предоставления займа рыночная цена 1 кубометра хвойной доски, по которой она была получена, составляла 885 руб. (в т. ч. НДС – 135 руб.). Заем был предоставлен на 6 месяцев. К моменту погашения займа рыночная цена 1 кубометра необрезанной хвойной доски составляла также 885 руб. Для погашения займа ООО «Восход» приобрело аналогичные пиломатериалы по цене 885 руб. за 1 кубометр (в т. ч. НДС - 135 руб.). При этом первоначально пиломатериалы были получены ООО «Восход» для его производственной деятельности.

Отразите данные хозяйственные операции в учете у ООО «Восход».

1.21 ЗАО «Ромашка» предоставило по договору займа ООО «Юла» партию комплектующих изделий для производства. Заем был предоставлен на три месяца. Покупная стоимость данной партии комплектующих, по которой они были отражены у ООО «Юла» на счете 10 «Материалы», составляет 12 000 руб. Проценты за пользование займом уплачиваются в виде дополнительной премии комплектующих, рыночная стоимость которой составляет 7000 руб. (в т. ч. НДС - 1068 руб.). Отразить в бухгалтерском учете сторон начисление и уплату процентов по договору займа.

1.22 В январе 2001 г. организация заключила с банком договор на открытие кредитной линии сроком на 6 месяцев. Сумма предоставляемого кредита составляет 900000 руб. Проценты по условиям договора начисляются на сумму фактически предоставленных средств по ставке 30 % годовых и списываются банком с расчетного счета организации в безакцептном порядке. Фактически в течение месяца банком предоставлены денежные средства: на оплату поставщику в сумме 360000 руб., аванс под предстоящие поставки 200000 руб., на перечисление заработной платы на лицевые счета работников организации в сумме 300000 руб. По истечении месяца банком начислены и списаны с расчетного счета проценты в сумме 21500 руб., а также плата за ведение ссудного счета 3000 руб. Ставка рефинансирования ЦБ РФ в январе 2001 г. составляла 25 % годовых. Отразить данные операции в бухгалтерском учете.

1.23 Производственная организация получила 1 октября 2000 г. кредит в банке на приобретение сырья в размере 200000 руб. сроком на 4 месяца под 33% годовых (ставка рефинансирования, установленная на дату подписания кредитного договора и получения денежных средств, составляла 28%). По условиям кредитного договора проценты за пользование кредитом вносятся равными частями в два этапа: первый - в течение первого месяца после получения кредита; второй - в конце договора одновременно с возвратом кредита, при этом условиями договора не предусмотрено изменение процентной ставки. Проценты за пользование кредитом и сам кредит перечислены банку в установленные договором сроки, причем первая часть процентов уплачена до оприходования сырья. Отразить данные операции в бухгалтерском учете.

1.24 Предприятия А (заимодавец) и Б (заемщик) заключили договор займа на сумму 500 тыс. руб. сроком на 3 месяца. В соответствии с условиями договора заемщик выплачивает заимодавцу проценты за пользование заемными средствами по ставке 20% годовых. Проценты уплачиваются заемщиком по окончании договора одновременно с возвратом суммы займа. Предприятие А перечислило сумму займа предприятию Б 12 апреля 2001 года. Предприятие Б вернуло сумму займа вместе с процентами 12 июля 2001 года. Предприятие А уплачивает налог на прибыль ежеквартально. Отразить данные операции в бухгалтерском учете предприятия А.

1.25 Предприятия А (заимодавец) и Б (заемщик) заключили договор займа на сумму 500 тыс. руб. сроком на 3 месяца. В соответствии с условиями договора заемщик выплачивает заимодавцу проценты за пользование заемными средствами по ставке 20% годовых. Проценты уплачиваются по окончании договора одновременно с возвратом суммы займа. Предприятие А перечислило сумму займа предприятию Б 12 апреля 2001 года. Предприятие Б вернуло сумму займа вместе с процентами 12 июля 2001 года. Заемные средства были направлены предприятием Б на приобретение материалов. 20 апреля предприятие Б оплатило счет поставщика на сумму 600 тыс. руб. (в том числе НДС). Материалы были получены предприятием Б (оприходованы на складе) 15 мая. Отразить в учете предприятия Б получение, использование и возврат заемных средств.

1.26 Предприятия А (заимодавец) и Б (заемщик) заключили договор займа на сумму 500 тыс. руб. сроком на 3 месяца. В соответствии с условиями договора заемщик выплачивает заимодавцу проценты за пользование заемными средствами по ставке 20% годовых. Проценты уплачиваются ежемесячно. Предприятие А перечислило сумму займа предприятию Б 12 апреля 2001 года. Предприятие Б вернуло сумму займа 12 июля 2001 года. Заемные средства были направлены предприятием Б на приобретение материалов. Учетной политикой предприятия Б предусмотрено включение процентов по заемным средствам, уплаченных до оприходования приобретенных ТМЦ на складе организации, в стоимость приобретенных ТМЦ. 20 апреля предприятие Б оплатило счет поставщика на сумму 600 тыс. руб. (в том числе НДС). Материалы были получены предприятием Б (оприходованы на складе) 15 мая.

Отразить в учете предприятия Б получение, использование и возврат заемных средств.

2 Расчеты с поставщиками и подрядчиками

2.1 ЗАО "Актив" заключило с поставщиком договор на приобретение партии товаров стоимостью 120 000 руб. (в т.ч. НДС), выполнение консалтинговых услуг – 80 000 руб. (в т.ч. НДС). Договоры предусматривают перечисление поставщику аванса в размере 100% суммы договора.

2.2 ЗАО "Актив" покупает товар, цена которого согласно договору составляет 12 000 долларов США (в том числе стоимость товара - 10 000 долларов США, НДС - 2 000 долларов США). Оприходовать и оплатить товар "Актив" должен в рублях.

Курс доллара США составил:

- на дату оприходования товара - 27,62 руб./USD;

- на дату оплаты товара - 29,50 руб./USD.

2.3 ЗАО "Актив" заключило с поставщиком договор на покупку материалов на сумму 120 000 руб. (в т.ч. НДС). При приемке поступивших от поставщика материалов была обнаружена недостача на сумму 6 000 руб. (в том числе НДС - 1 000 руб.). На указанную сумму выставлена претензия поставщику. Претензия удовлетворена в полном объеме.

2.4 ООО «Искра» приобрело материалы на сумму 12 000 руб. (в т.ч. НДС). На сумму задолженности ООО «Искра» выписало вексель на сумму 12 000 руб. По истечении 1 месяца вексель был погашен наличными денежными средствами.

2.5 ЗАО «Альфа» оказало аудиторские услуги по договору №18 от 12.10.02г. Стоимость договора 140 000 рублей (в т.ч. НДС). Себестоимость выполненной услуги составляет 90 000 руб. Момент определения выручки для целей налогообложения «по оплате».

2.6 ООО «Импульс» реализовало собственную продукцию стоимостью 150000 руб. (в т.ч. НДС). Себестоимость реализованной продукции составляет 89 000 руб., расходы на продажу – 5 000руб.

а) задолженность покупателя оплачена в полном объеме;

б) на сумму задолженности получен вексель, выписанный покупателем продукции, по истечении 3 месяцев вексель предъявлен к оплате.

в) на сумму задолженности получен вексель Сбербанка РФ номиналом 150000 руб.

Момент определения выручки для целей налогообложения «по отгрузке».

2.7 ЗАО «Омега» 10 октября 200_г. получило аванс в сумме 60 000 руб. в счет предстоящей поставки. 15 ноября 200_г. состоялась отгрузка продукции на сумму 90 000 руб. (в т.ч. НДС), себестоимость отгруженной продукции составляет 80 000 руб.

2.8 Согласно заключенному договору ООО «Актив» выполнила для ООО «Пассив» работы по ремонту помещения. Цена договора 60 000 руб. (в т.ч. НДС), себестоимость работ – 40 000 руб. По отдельному договору купли-продажи ООО «Актив» приобрело у ООО «Пассив» материалы на сумму 48000 руб. (в т.ч. НДС). По согласованию сторон между организациями производится зачет взаимной задолженности. Остаток задолженности перечисляется на расчетный счет.

2.9 В январе 2001 года ЗАО "Актив" поставило партию собственной продукции ООО "Пассив". Стоимость продукции согласно договору составила 90 000 руб. (в т.ч. НДС). Из-за неплатежеспособности ООО "Пассив" продукция не была оплачена в срок, установленный договором. В январе 2004 года ЗАО "Актив" приняло решение списать сумму задолженности в связи с истечением срока исковой давности. Резерв по сомнительным долгам под списание этой задолженности не создавался. Отразите операции на счетах бухгалтерского учета, если учетной политикой ЗАО «Актив» выручка от реализации продукции для целей налогообложения определена а) «по отгрузке», б) «по оплате».

Примечание: В соответствие с п.5 ст.167 НК РФ при неисполнении покупателем обязательств по оплате товаров (выполненных работ, оказанных услуг) датой оплаты в целях обложения налогом на добавленную стоимость признается наиболее ранняя из следующих дат:

1) день истечения указанного срока исковой давности;

2) день списания дебиторской задолженности.

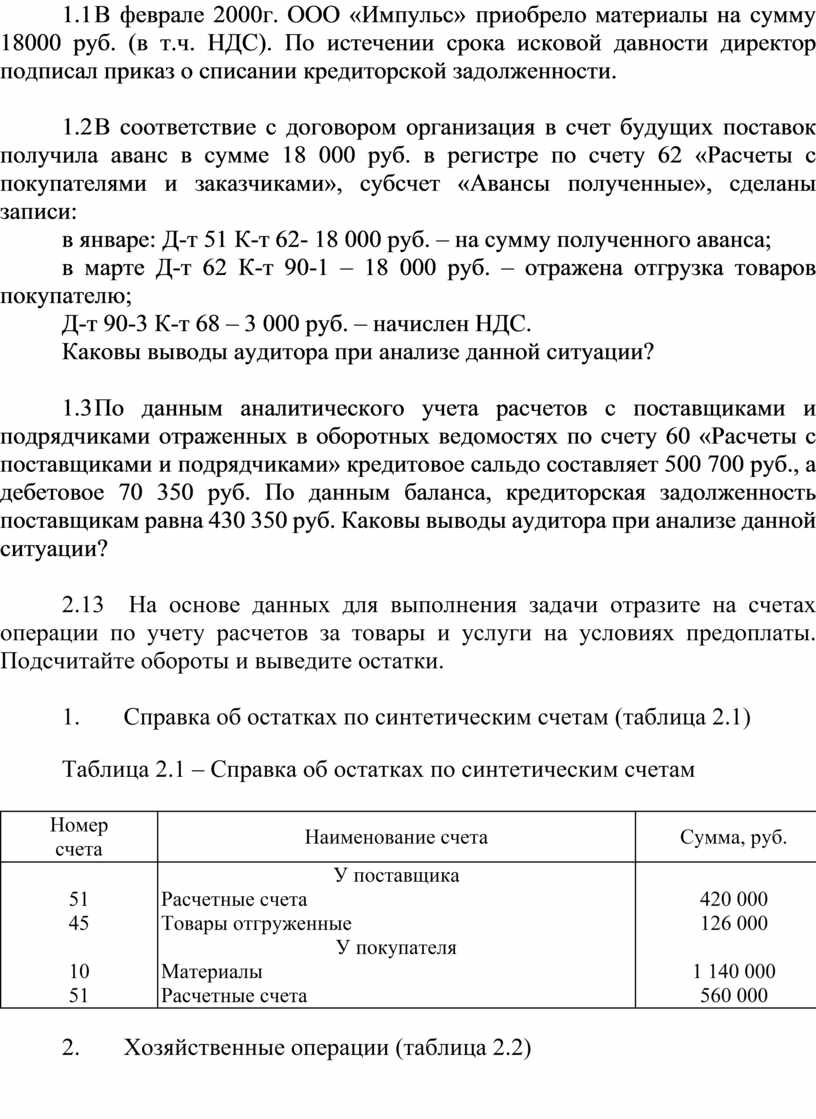

2.10 В феврале 2000г. ООО «Импульс» приобрело материалы на сумму 18000 руб. (в т.ч. НДС). По истечении срока исковой давности директор подписал приказ о списании кредиторской задолженности.

2.11 В соответствие с договором организация в счет будущих поставок получила аванс в сумме 18 000 руб. в регистре по счету 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные», сделаны записи:

в январе: Д-т 51 К-т 62- 18 000 руб. – на сумму полученного аванса;

в марте Д-т 62 К-т 90-1 – 18 000 руб. – отражена отгрузка товаров покупателю;

Д-т 90-3 К-т 68 – 3 000 руб. – начислен НДС.

Каковы выводы аудитора при анализе данной ситуации?

2.12 По данным аналитического учета расчетов с поставщиками и подрядчиками отраженных в оборотных ведомостях по счету 60 «Расчеты с поставщиками и подрядчиками» кредитовое сальдо составляет 500 700 руб., а дебетовое 70 350 руб. По данным баланса, кредиторская задолженность поставщикам равна 430 350 руб. Каковы выводы аудитора при анализе данной ситуации?

2.13 На основе данных для выполнения задачи отразите на счетах операции по учету расчетов за товары и услуги на условиях предоплаты. Подсчитайте обороты и выведите остатки.

1. Справка об остатках по синтетическим счетам (таблица 2.1)

Таблица 2.1 – Справка об остатках по синтетическим счетам

|

Номер счета |

Наименование счета |

Сумма, руб. |

|

51 45

10 51 |

У поставщика Расчетные счета Товары отгруженные У покупателя Материалы Расчетные счета |

420 000 126 000

1 140 000 560 000 |

2. Хозяйственные операции (таблица 2.2)

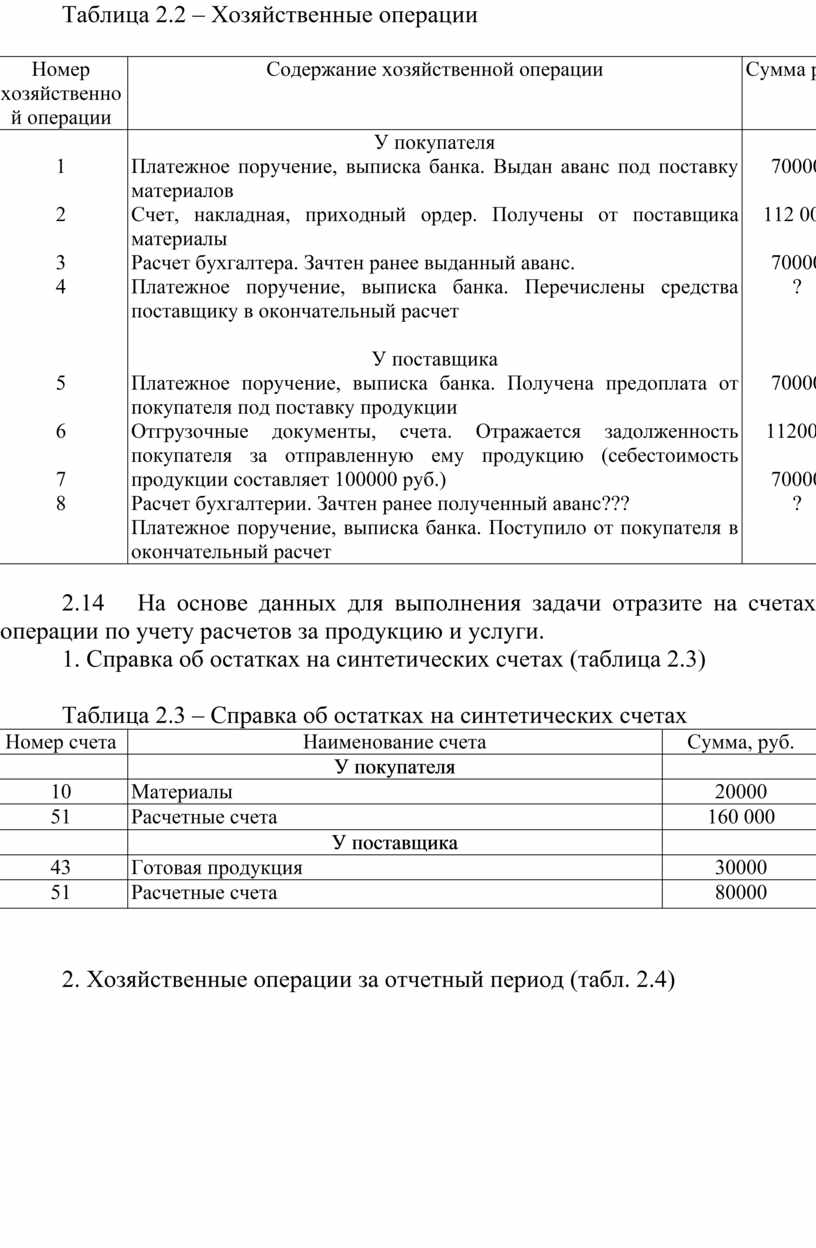

Таблица 2.2 – Хозяйственные операции

|

Номер хозяйственной операции |

Содержание хозяйственной операции |

Сумма руб. |

|

1

2

3 4

5

6

7 8 |

У покупателя Платежное поручение, выписка банка. Выдан аванс под поставку материалов Счет, накладная, приходный ордер. Получены от поставщика материалы Расчет бухгалтера. Зачтен ранее выданный аванс. Платежное поручение, выписка банка. Перечислены средства поставщику в окончательный расчет

У поставщика Платежное поручение, выписка банка. Получена предоплата от покупателя под поставку продукции Отгрузочные документы, счета. Отражается задолженность покупателя за отправленную ему продукцию (себестоимость продукции составляет 100000 руб.) Расчет бухгалтерии. Зачтен ранее полученный аванс??? Платежное поручение, выписка банка. Поступило от покупателя в окончательный расчет |

70000

112 000

70000 ?

70000

112000

70000 ? |

2.14 На основе данных для выполнения задачи отразите на счетах операции по учету расчетов за продукцию и услуги.

1. Справка об остатках на синтетических счетах (таблица 2.3)

Таблица 2.3 – Справка об остатках на синтетических счетах

|

Номер счета |

Наименование счета |

Сумма, руб. |

|

|

У покупателя |

|

|

10 |

Материалы |

20000 |

|

51 |

Расчетные счета |

160 000 |

|

|

У поставщика |

|

|

43 |

Готовая продукция |

30000 |

|

51 |

Расчетные счета |

80000 |

2. Хозяйственные операции за отчетный период (табл. 2.4)

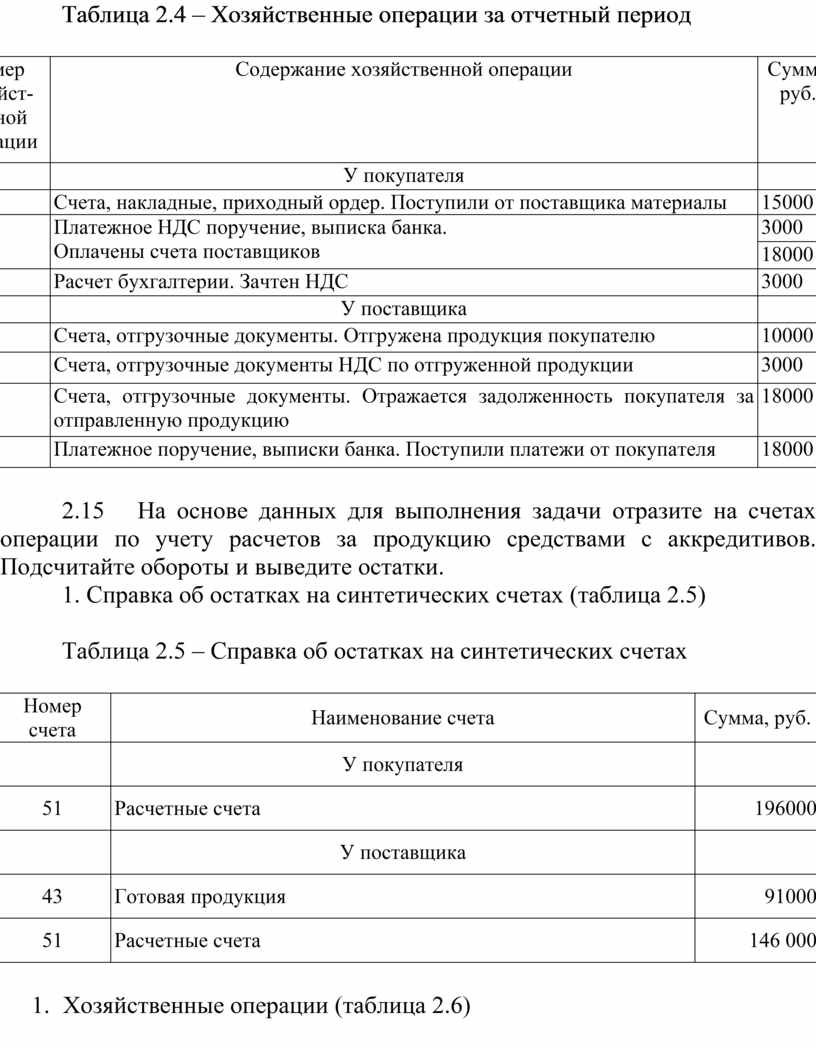

Таблица 2.4 – Хозяйственные операции за отчетный период

|

Номер хозяйст- венной операции |

Содержание хозяйственной операции |

Сумма, руб. |

|

|

У покупателя |

|

|

1 |

Счета, накладные, приходный ордер. Поступили от поставщика материалы |

15000 |

|

2 |

Платежное НДС поручение, выписка банка. Оплачены счета поставщиков |

3000 |

|

18000 |

||

|

3 |

Расчет бухгалтерии. Зачтен НДС |

3000 |

|

|

У поставщика |

|

|

4 |

Счета, отгрузочные документы. Отгружена продукция покупателю |

10000 |

|

5 |

Счета, отгрузочные документы НДС по отгруженной продукции |

3000 |

|

6 |

Счета, отгрузочные документы. Отражается задолженность покупателя за отправленную продукцию |

18000 |

|

7 |

Платежное поручение, выписки банка. Поступили платежи от покупателя |

18000 |

2.15 На основе данных для выполнения задачи отразите на счетах операции по учету расчетов за продукцию средствами с аккредитивов. Подсчитайте обороты и выведите остатки.

1. Справка об остатках на синтетических счетах (таблица 2.5)

Таблица 2.5 – Справка об остатках на синтетических счетах

|

Номер счета |

Наименование счета |

Сумма, руб. |

|

|

У покупателя |

|

|

51 |

Расчетные счета |

196000 |

|

|

У поставщика |

|

|

43 |

Готовая продукция |

91000 |

|

51 |

Расчетные счета |

146 000 |

2. Хозяйственные операции (таблица 2.6)

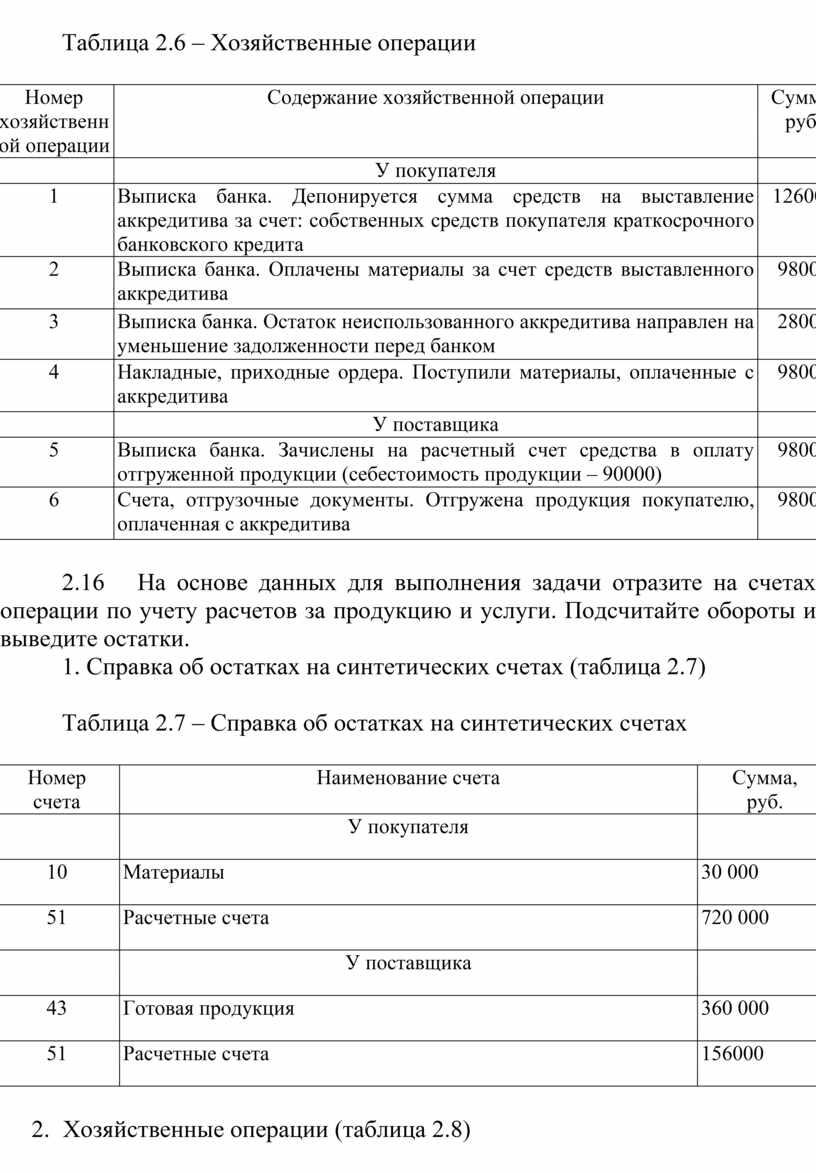

Таблица 2.6 – Хозяйственные операции

|

Номер хозяйственной операции |

Содержание хозяйственной операции |

Сумма, руб. |

|

|

У покупателя |

|

|

1 |

Выписка банка. Депонируется сумма средств на выставление аккредитива за счет: собственных средств покупателя краткосрочного банковского кредита |

126000 |

|

2 |

Выписка банка. Оплачены материалы за счет средств выставленного аккредитива |

98000 |

|

3 |

Выписка банка. Остаток неиспользованного аккредитива направлен на уменьшение задолженности перед банком |

28000 |

|

4 |

Накладные, приходные ордера. Поступили материалы, оплаченные с аккредитива |

98000 |

|

|

У поставщика |

|

|

5 |

Выписка банка. Зачислены на расчетный счет средства в оплату отгруженной продукции (себестоимость продукции – 90000) |

98000 |

|

6 |

Счета, отгрузочные документы. Отгружена продукция покупателю, оплаченная с аккредитива |

98000

|

2.16 На основе данных для выполнения задачи отразите на счетах операции по учету расчетов за продукцию и услуги. Подсчитайте обороты и выведите остатки.

1. Справка об остатках на синтетических счетах (таблица 2.7)

Таблица 2.7 – Справка об остатках на синтетических счетах

|

Номер счета |

Наименование счета |

Сумма, руб. |

|

|

У покупателя |

|

|

10 |

Материалы |

30 000 |

|

51 |

Расчетные счета |

720 000 |

|

|

У поставщика |

|

|

43 |

Готовая продукция |

360 000 |

|

51 |

Расчетные счета |

156000 |

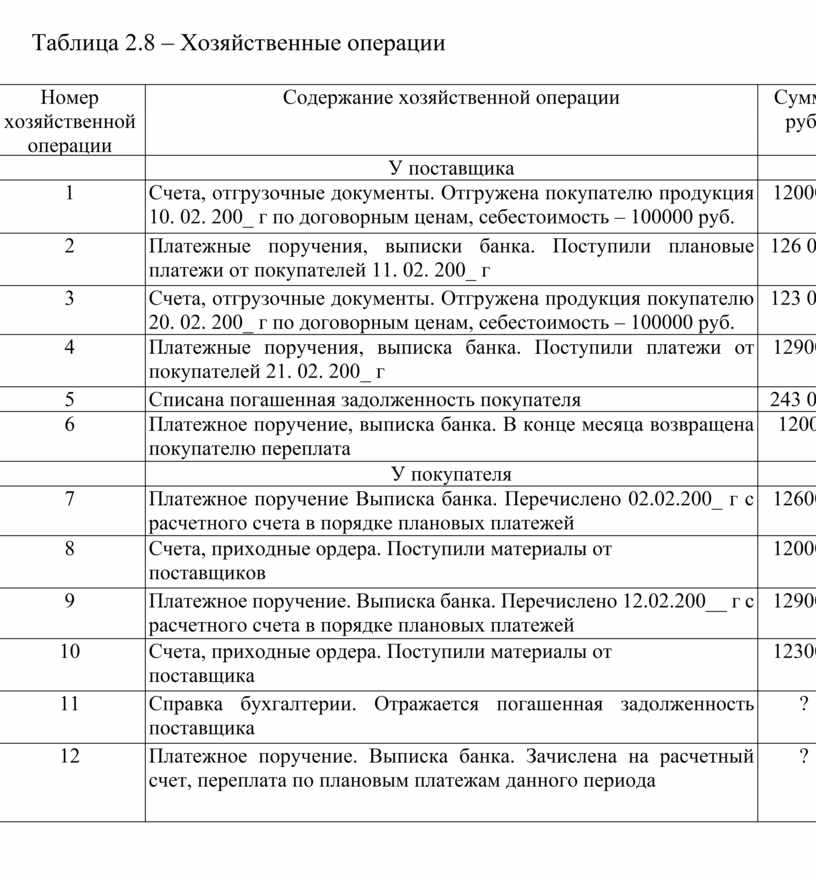

2. Хозяйственные операции (таблица 2.8)

Таблица 2.8 – Хозяйственные операции

|

Номер хозяйственной операции |

Содержание хозяйственной операции |

Сумма руб. |

|

|

У поставщика |

|

|

1 |

Счета, отгрузочные документы. Отгружена покупателю продукция 10. 02. 200_ г по договорным ценам, себестоимость – 100000 руб. |

120000 |

|

2 |

Платежные поручения, выписки банка. Поступили плановые платежи от покупателей 11. 02. 200_ г |

126 000 |

|

3 |

Счета, отгрузочные документы. Отгружена продукция покупателю 20. 02. 200_ г по договорным ценам, себестоимость – 100000 руб. |

123 000 |

|

4 |

Платежные поручения, выписка банка. Поступили платежи от покупателей 21. 02. 200_ г |

129000 |

|

5 |

Списана погашенная задолженность покупателя |

243 000 |

|

6 |

Платежное поручение, выписка банка. В конце месяца возвращена покупателю переплата |

12000 |

|

|

У покупателя |

|

|

7 |

Платежное поручение Выписка банка. Перечислено 02.02.200_ г с расчетного счета в порядке плановых платежей |

126000 |

|

8 |

Счета, приходные ордера. Поступили материалы от поставщиков |

120000 |

|

9 |

Платежное поручение. Выписка банка. Перечислено 12.02.200__ г с расчетного счета в порядке плановых платежей |

129000 |

|

10 |

Счета, приходные ордера. Поступили материалы от поставщика |

123000 |

|

11 |

Справка бухгалтерии. Отражается погашенная задолженность поставщика |

? |

|

12 |

Платежное поручение. Выписка банка. Зачислена на расчетный счет, переплата по плановым платежам данного периода |

? |

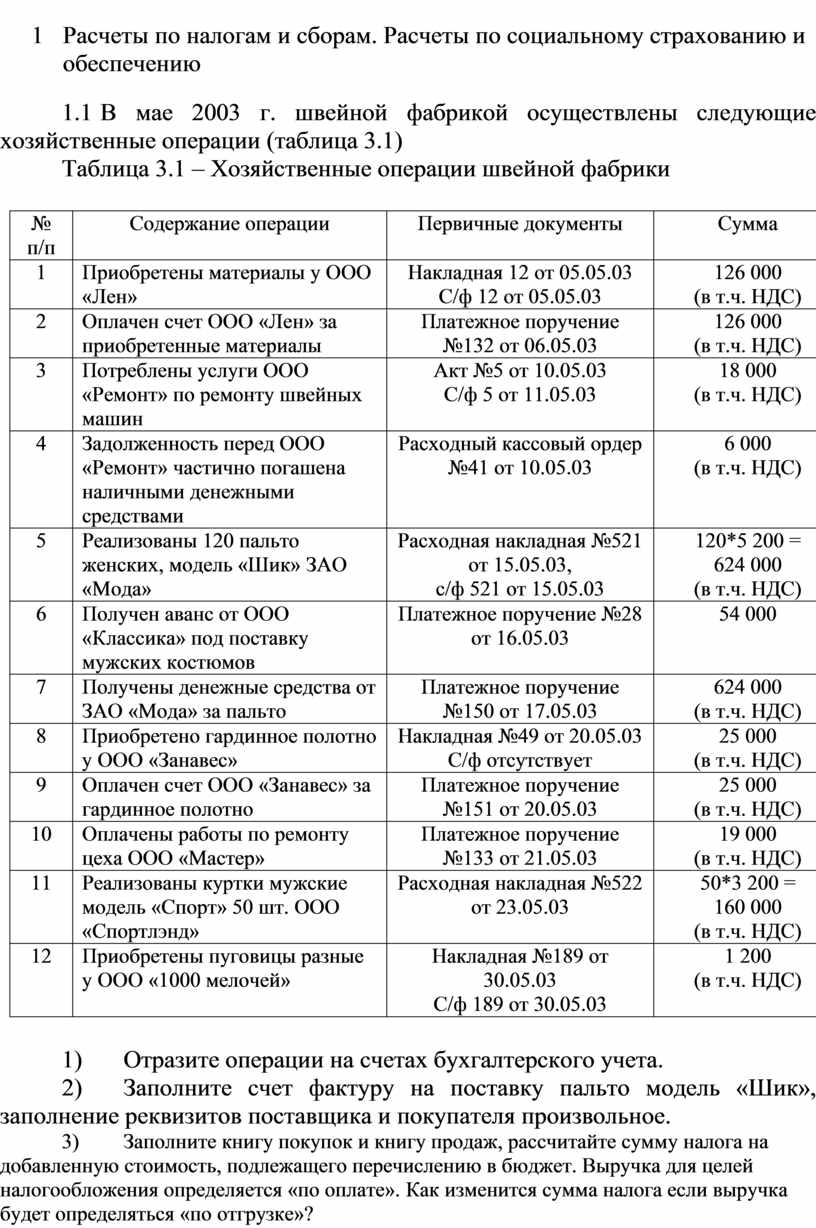

3.1 В мае 2003 г. швейной фабрикой осуществлены следующие хозяйственные операции (таблица 3.1)

Таблица 3.1 – Хозяйственные операции швейной фабрики

|

№ п/п |

Содержание операции |

Первичные документы |

Сумма |

|

1 |

Приобретены материалы у ООО «Лен» |

Накладная 12 от 05.05.03 С/ф 12 от 05.05.03 |

126 000 (в т.ч. НДС) |

|

2 |

Оплачен счет ООО «Лен» за приобретенные материалы |

Платежное поручение №132 от 06.05.03 |

126 000 (в т.ч. НДС) |

|

3 |

Потреблены услуги ООО «Ремонт» по ремонту швейных машин |

Акт №5 от 10.05.03 С/ф 5 от 11.05.03 |

18 000 (в т.ч. НДС) |

|

4 |

Задолженность перед ООО «Ремонт» частично погашена наличными денежными средствами |

Расходный кассовый ордер №41 от 10.05.03 |

6 000 (в т.ч. НДС) |

|

5 |

Реализованы 120 пальто женских, модель «Шик» ЗАО «Мода» |

Расходная накладная №521 от 15.05.03, с/ф 521 от 15.05.03 |

120*5 200 = 624 000 (в т.ч. НДС) |

|

6 |

Получен аванс от ООО «Классика» под поставку мужских костюмов |

Платежное поручение №28 от 16.05.03 |

54 000 |

|

7 |

Получены денежные средства от ЗАО «Мода» за пальто |

Платежное поручение №150 от 17.05.03 |

624 000 (в т.ч. НДС) |

|

8 |

Приобретено гардинное полотно у ООО «Занавес» |

Накладная №49 от 20.05.03 С/ф отсутствует |

25 000 (в т.ч. НДС) |

|

9 |

Оплачен счет ООО «Занавес» за гардинное полотно |

Платежное поручение №151 от 20.05.03 |

25 000 (в т.ч. НДС) |

|

10 |

Оплачены работы по ремонту цеха ООО «Мастер» |

Платежное поручение №133 от 21.05.03 |

19 000 (в т.ч. НДС) |

|

11 |

Реализованы куртки мужские модель «Спорт» 50 шт. ООО «Спортлэнд» |

Расходная накладная №522 от 23.05.03 |

50*3 200 = 160 000 (в т.ч. НДС) |

|

12 |

Приобретены пуговицы разные у ООО «1000 мелочей» |

Накладная №189 от 30.05.03 С/ф 189 от 30.05.03 |

1 200 (в т.ч. НДС) |

1) Отразите операции на счетах бухгалтерского учета.

2) Заполните счет фактуру на поставку пальто модель «Шик», заполнение реквизитов поставщика и покупателя произвольное.

3) Заполните книгу покупок и книгу продаж, рассчитайте сумму налога на добавленную стоимость, подлежащего перечислению в бюджет. Выручка для целей налогообложения определяется «по оплате». Как изменится сумма налога если выручка будет определяться «по отгрузке»?

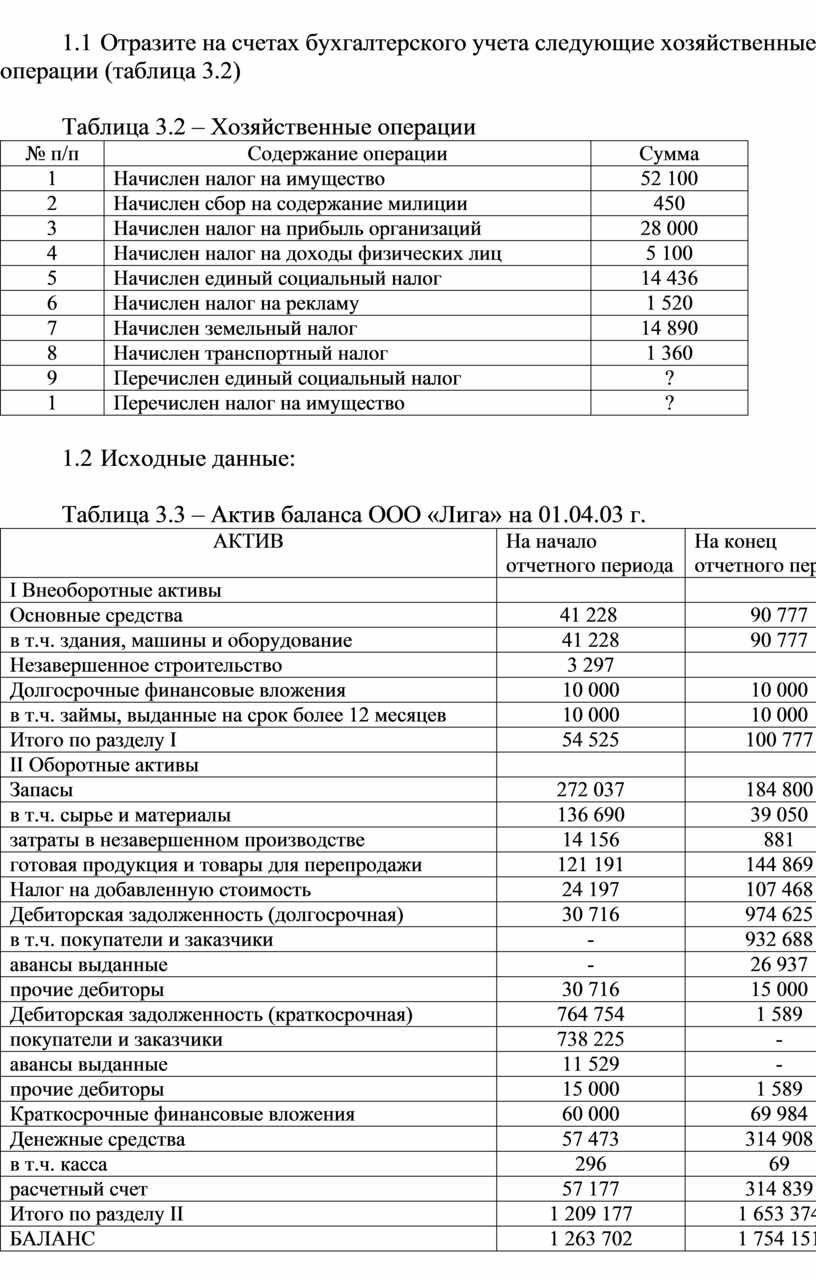

3.2 Отразите на счетах бухгалтерского учета следующие хозяйственные операции (таблица 3.2)

Таблица 3.2 – Хозяйственные операции

|

№ п/п |

Содержание операции |

Сумма |

|

1 |

Начислен налог на имущество |

52 100 |

|

2 |

Начислен сбор на содержание милиции |

450 |

|

3 |

Начислен налог на прибыль организаций |

28 000 |

|

4 |

Начислен налог на доходы физических лиц |

5 100 |

|

5 |

Начислен единый социальный налог |

14 436 |

|

6 |

Начислен налог на рекламу |

1 520 |

|

7 |

Начислен земельный налог |

14 890 |

|

8 |

Начислен транспортный налог |

1 360 |

|

9 |

Перечислен единый социальный налог |

? |

|

1 |

Перечислен налог на имущество |

? |

3.3 Исходные данные:

Таблица 3.3 – Актив баланса ООО «Лига» на 01.04.03 г.

|

АКТИВ |

На начало отчетного периода |

На конец отчетного периода |

|

I Внеоборотные активы |

|

|

|

Основные средства |

41 228 |

90 777 |

|

в т.ч. здания, машины и оборудование |

41 228 |

90 777 |

|

Незавершенное строительство |

3 297 |

|

|

Долгосрочные финансовые вложения |

10 000 |

10 000 |

|

в т.ч. займы, выданные на срок более 12 месяцев |

10 000 |

10 000 |

|

Итого по разделу I |

54 525 |

100 777 |

|

II Оборотные активы |

|

|

|

Запасы |

272 037 |

184 800 |

|

в т.ч. сырье и материалы |

136 690 |

39 050 |

|

затраты в незавершенном производстве |

14 156 |

881 |

|

готовая продукция и товары для перепродажи |

121 191 |

144 869 |

|

Налог на добавленную стоимость |

24 197 |

107 468 |

|

Дебиторская задолженность (долгосрочная) |

30 716 |

974 625 |

|

в т.ч. покупатели и заказчики |

- |

932 688 |

|

авансы выданные |

- |

26 937 |

|

прочие дебиторы |

30 716 |

15 000 |

|

Дебиторская задолженность (краткосрочная) |

764 754 |

1 589 |

|

покупатели и заказчики |

738 225 |

- |

|

авансы выданные |

11 529 |

- |

|

прочие дебиторы |

15 000 |

1 589 |

|

Краткосрочные финансовые вложения |

60 000 |

69 984 |

|

Денежные средства |

57 473 |

314 908 |

|

в т.ч. касса |

296 |

69 |

|

расчетный счет |

57 177 |

314 839 |

|

Итого по разделу II |

1 209 177 |

1 653 374 |

|

БАЛАНС |

1 263 702 |

1 754 151 |

По данным баланса рассчитайте сумму налога на имущество, подлежащего к уплате за первый квартал (ставка налога 2%). Исполните бухгалтерскую проводку.

Примечание: Среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода (Инструкция Госналогслужбы РФ от 8 июня 1995 г. N 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий»)

3.4 Среднесписочная численность работников предприятия составила в январе 120 человек, в феврале 115 человек, в марте 119 человек. Рассчитайте сумму сбора на содержание милиции. Исполните бухгалтерскую проводку.

3.5 Торговая организация осуществляет продажу товаров оптом за наличный расчет. При этом они подлежат обложению налогом с продаж (5%). Товары учитываются по покупным ценам. Товарооборот за месяц -126000 руб. Ставка НДС - 18%. Выручка для целей налогообложения определяется «по отгрузке». Составить бухгалтерские записи для торговой организации.

3.6 Организация приобрела через подотчетное лицо у другой организации за наличный расчет материалы на общую сумму 8820 руб., в том числе НДС - 18%, налог с продаж - 420 руб. Полученные материалы использованы на непроизводственные нужды. Составить бухгалтерские записи.

3.7 Предприятие - рекламодатель заключило договор об аренде рекламного щита. Величина арендной платы за отчетный период - 7200 руб., в том числе НДС - 18%. Стоимость услуг рекламного агентства по оформлению рекламного щита - 12000 руб., в том числе НДС - 18%. Выручка от реализации продукции за отчетный период - 400000 руб. (у предприятия), включая НДС. Ставка налога на рекламу - 5%. Рассчитать налог на рекламу. Сделать бухгалтерские записи, касающиеся НДС и налога на рекламу.

3.8 В магазин поступили от поставщиков товары на общую сумму 11300 руб. (в том числе НДС - 1300 руб.), из них партии стоимостью: 3600 руб. (в том числе НДС - 600 руб.) и 7700 руб. (в том числе НДС - 700 руб.). Торговая надбавка - 20%. За отчетный период реализовано товаров на общую сумму (в продажных ценах) 4520 руб. Сделать записи, начиная с момента реализации товаров покупателям.

3.9 Предприятие оптовой торговли реализует товар, цена которого 5000 руб. без НДС (18%) и налога с продаж, ставка которого 5%. В июле предприятие получило от покупателя предоплату наличными в размере 100% продажной цены товара. Товар отгружен в августе. Отразить в учете получение предоплаты, начисление НДС и налога с продаж.

3.10 На предприятие поступили в сентябре товары, стоимость которых облагается налогом с продаж, на сумму 8000 руб. Остатка нереализованных товаров на начало сентября не было. Товары облагаются НДС по ставке 16,67%. Торговая наценка - 2500 руб., в том числе налог с продаж -500 руб. Реализовано товаров за сентябрь на сумму 6000 руб. Рассчитать суммы налога с продаж, НДС в отношении реализованной продукции и величину транспортного налога.

3.11 С организации 01.09.2001г. был излишне взыскан в федеральный бюджет налог на прибыль в размере 10000 руб. (недоимки перед бюджетом не было). Излишне взысканная сумма была возвращена 08.10.2001г. К этому времени у организации возникла недоимка по НДС - 4000 руб. Ставка рефинансирования 25%. Составить бухгалтерские записи.

3.12 Начиная со следующего финансового года, организация решила использовать метод ускоренной амортизации по вычислительной технике. Ставка налога на прибыль - 24%, ставка налога на имущество - 2%. Рассчитайте величину налоговой экономии, которую получит организация (и прокомментируйте свой расчет), если известны следующие данные по всем объектам:

1) амортизация по нормам - 151760 руб.

2) амортизация с применением ускоренного коэффициента 227640 руб.

3.13 ОАО заключило с аудиторской организацией договор на проведение аудиторской проверки годовой бухгалтерской отчетности и оказание консультационных услуг. Стоимость проведения проверки составляет 360000 руб., в том числе НДС 60000 руб. В соответствии с условиями договора была произведена частичная предоплата аудиторских услуг в сумме 180000 руб. Кроме того, условиями договора предусмотрено, что в процессе проверки специалисты организации будут консультировать работников бухгалтерии ОАО по вопросам бухгалтерского учета и налогообложения. Консультационные услуги оплачиваются отдельно исходя из фактического времени проведения консультаций и стоимости одного часа консультационных услуг. Стоимость фактически оказанных консультационных услуг составила 6000 руб., в том числе НДС 1000 руб. Отразить данные операции в бухгалтерском учете.

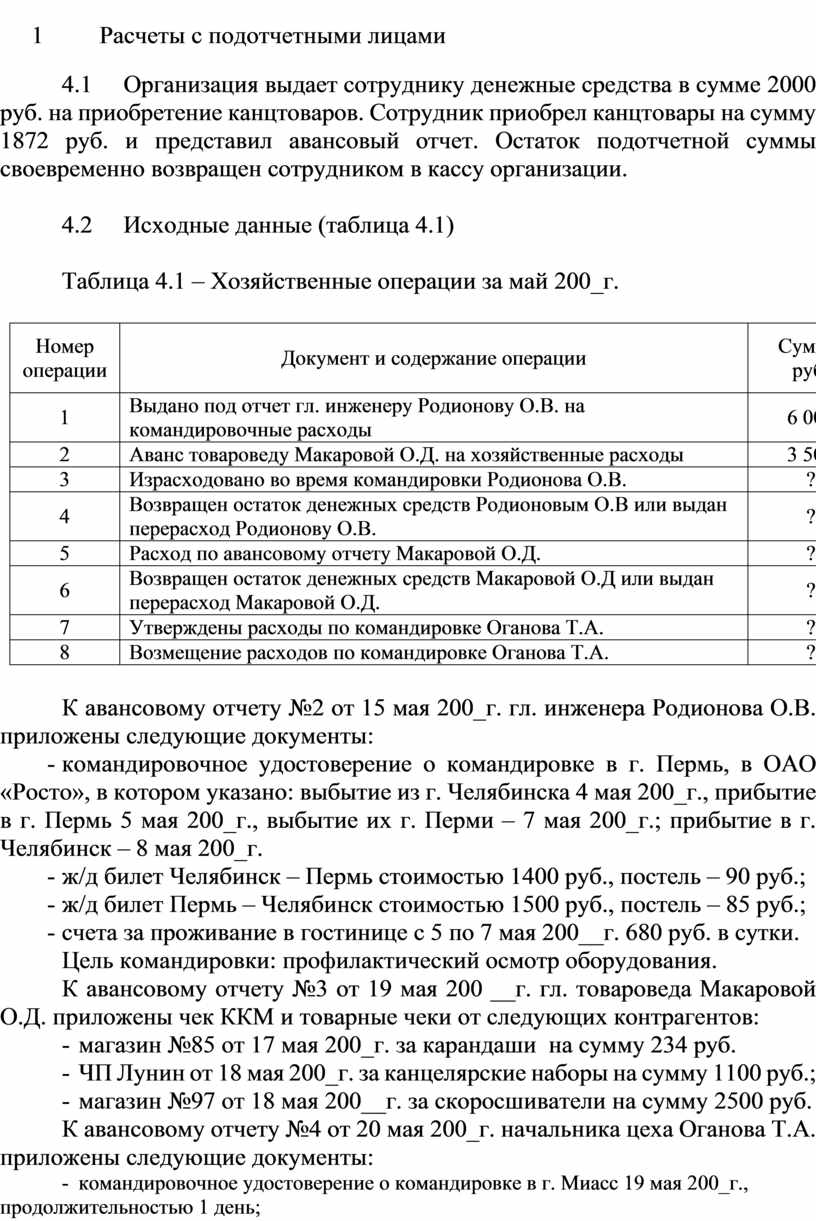

4.1 Организация выдает сотруднику денежные средства в сумме 2000 руб. на приобретение канцтоваров. Сотрудник приобрел канцтовары на сумму 1872 руб. и представил авансовый отчет. Остаток подотчетной суммы своевременно возвращен сотрудником в кассу организации.

4.2 Исходные данные (таблица 4.1)

Таблица 4.1 – Хозяйственные операции за май 200_г.

|

Номер операции |

Документ и содержание операции |

Сумма, руб. |

|

1 |

Выдано под отчет гл. инженеру Родионову О.В. на командировочные расходы |

6 000 |

|

2 |

Аванс товароведу Макаровой О.Д. на хозяйственные расходы |

3 500 |

|

3 |

Израсходовано во время командировки Родионова О.В. |

? |

|

4 |

Возвращен остаток денежных средств Родионовым О.В или выдан перерасход Родионову О.В. |

? |

|

5 |

Расход по авансовому отчету Макаровой О.Д. |

? |

|

6 |

Возвращен остаток денежных средств Макаровой О.Д или выдан перерасход Макаровой О.Д. |

? |

|

7 |

Утверждены расходы по командировке Оганова Т.А. |

? |

|

8 |

Возмещение расходов по командировке Оганова Т.А. |

? |

К авансовому отчету №2 от 15 мая 200_г. гл. инженера Родионова О.В. приложены следующие документы:

- командировочное удостоверение о командировке в г. Пермь, в ОАО «Росто», в котором указано: выбытие из г. Челябинска 4 мая 200_г., прибытие в г. Пермь 5 мая 200_г., выбытие их г. Перми – 7 мая 200_г.; прибытие в г. Челябинск – 8 мая 200_г.

- ж/д билет Челябинск – Пермь стоимостью 1400 руб., постель – 90 руб.;

- ж/д билет Пермь – Челябинск стоимостью 1500 руб., постель – 85 руб.;

- счета за проживание в гостинице с 5 по 7 мая 200__г. 680 руб. в сутки.

Цель командировки: профилактический осмотр оборудования.

К авансовому отчету №3 от 19 мая 200 __г. гл. товароведа Макаровой О.Д. приложены чек ККМ и товарные чеки от следующих контрагентов:

- магазин №85 от 17 мая 200_г. за карандаши на сумму 234 руб.

- ЧП Лунин от 18 мая 200_г. за канцелярские наборы на сумму 1100 руб.;

- магазин №97 от 18 мая 200__г. за скоросшиватели на сумму 2500 руб.

К авансовому отчету №4 от 20 мая 200_г. начальника цеха Оганова Т.А. приложены следующие документы:

- командировочное удостоверение о командировке в г. Миасс 19 мая 200_г., продолжительностью 1 день;

- автобусные билеты для проезда в г. Миасс и обратно стоимостью 170 руб. каждый;

- накладная и счет-фактура на приобретенный инструмент – 700 руб. (НДС в том числе).

Цель командировки: покупка инструмента.

1) Заполните авансовый отчет по командировке Родионова.

2) Отразите хозяйственные операции за май 200_г. на счетах б/у.

3) Оформите ж/о №7 «Расчеты с подотчетными лицами».

4.3 В марте 200_г. ЗАО "Арго" принимало делегацию, прибывшую на переговоры для заключения договоров о поставках материалов. Для обеспечения приема делегации были оплачены расходы на проведение завтраков, обедов и ужинов на сумму 12 600 руб. Для оплаты представительских расходов работнику "Актива" А.Н. Иванову был выдан аванс в сумме 15 000 руб.

4.4 Работник ЗАО "Экспортер" А.А. Иванов был направлен в служебную командировку в Швецию на 10 дней. 10 октября 2003 года с валютного счета в кассу поступило 1 500 долл. США. В этот же день валюта была выдана Иванову под отчет. На оплату авиационных билетов и оформление выездных документов было выдано 50 000 руб. Согласно приказу руководителя "Экспортера", при командировках в Швецию суточные выдаются в пределах 60 долл. США в сутки. Расходы Иванова по найму жилого помещения составили 600 долл. США, а расходы на приобретение авиационных билетов - 48 000 руб. Стоимость оформления выездных документов в Швецию - 1200 руб. 22 октября 2003 года Иванов утвердил авансовый отчет и вернул неизрасходованные деньги в кассу. Курс доллара США составил: на 10 октября 2003 года - 32 руб./USD, на 22 октября 2003 года - 33 руб./USD.

4.5 Приказом руководителя утвержден перечень подотчетных лиц, в него включены руководитель, заместитель руководителя, главный инженер и завхоз. По расходному кассовому ордеру №17 от 18.01._г. механику гаража Петрову Б.И. выдано в подотчет на приобретение запасных частей для ремонта автотранспортного средства, который числится на балансе, 17 400 руб. Запчасти были приобретены в магазине розничной торговли. К авансовому отчету от 20.01. приложены товарный чек магазина с наименованием запчастей на сумму 15 300 руб. и чек ККМ на сумму 15 300 руб.

В бухгалтерском учете были сделаны следующие записи:

Д71 К50 – 17400 Д19 К71 – 2550 Д68 К19 - 2550

Д10 К71 - 12750 Д20 К10 – 12750

По данной операции была проведена проверка. Каковы выводы аудитора?

5 Расчеты с персоналом по прочим операциям

5.1 1 марта 200_г. года АО "Актив" предоставило своему работнику Иванову заем в сумме 16 000 руб. сроком на 1 месяц под 22% годовых. По истечении 1 месяца сумма займа и проценты внесены Ивановым в кассу организации.

Примечание: согласно ст. 808 ГК РФ если заимодавцем является юридическое лицо, то договор заключается в письменной форме независимо от суммы.

5.2 1 марта 200_г. ООО «Альфа» выдало Свиридову беспроцентный заем в сумме 30 000 руб. сроком на шесть месяцев. Заем погашен своевременно. Ставка рефинансирования 18% годовых.

Примечание: материальная выгода, полученная от экономии на процентах, облагается налогом на доходы физических лиц по ставке 35% (ст.212, 224 НК РФ).

5.3 В ходе инвентаризации в ЗАО "Актив" была обнаружена недостача материалов на 20 000 руб. В результате проведенного расследования виновным в недостаче был признан работник Иванов. Отразите операции на счетах бухгалтерского учета если:

а) в соответствие с договором о полной материальной ответственности сумма недостачи внесена Ивановым в кассу организации;

б) договор о материальной ответственности не заключался, Иванов себя виновным не признал, суд в иске отказал.

5.4 Перед составлением годового отчета ЗАО "Актив" провело инвентаризацию имущества. Инвентаризационная комиссия обнаружила:

- отсутствие компьютера первоначальной стоимостью 9 000 рублей и с начисленной амортизацией в сумме 6 000 руб.;

- недостачу товаров на складе в пределах норм естественной убыли на сумму 12 360 руб.;

- недостачу денежных средств в кассе организации в сумме 73 руб.

По итогам инвентаризации были приняты следующие решения: пропажу компьютера списать на убытки организации (так как виновник следствием установлен не был и было вынесено постановление о приостановлении уголовного дела), кассиру возместить недостачу денежных средств (так как с кассиром ЗАО "Актив" заключен договор о полной материальной ответственности).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.