Поделиться

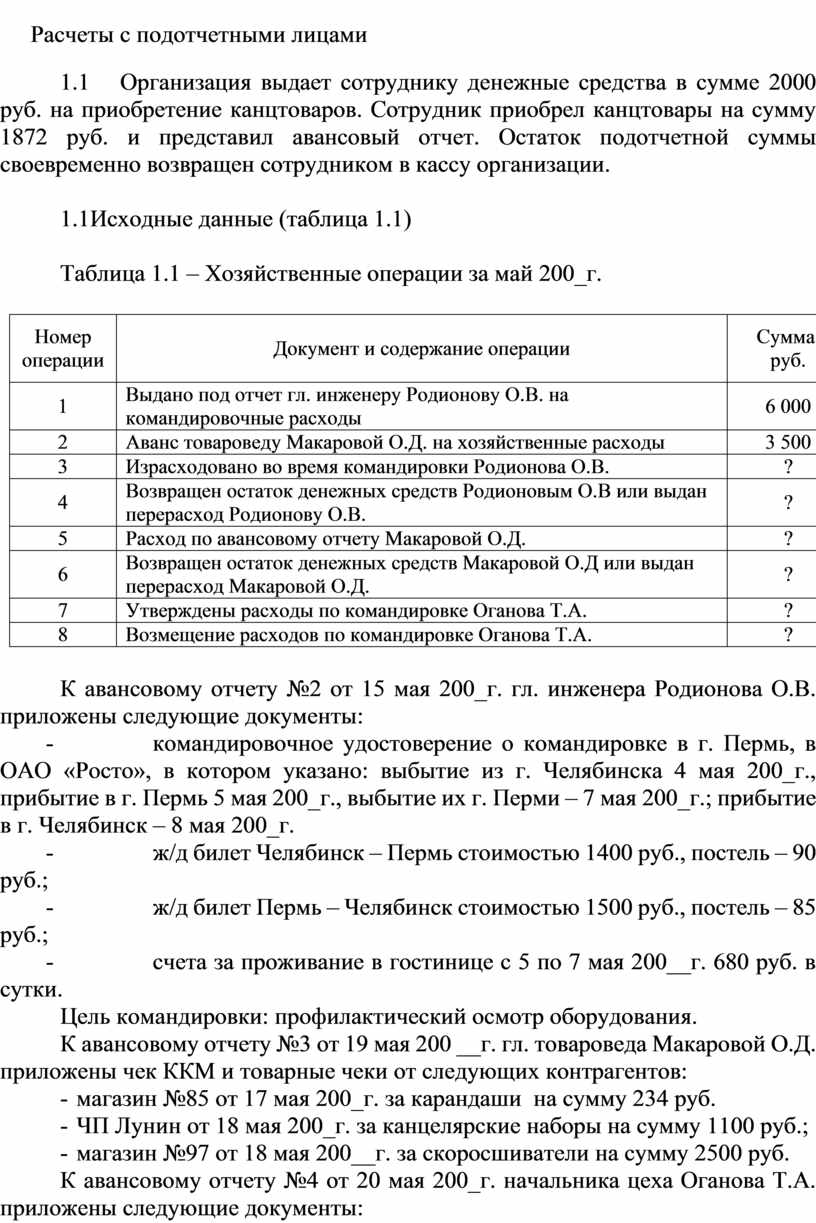

Расчеты с подотчетными лицами

1.1 Организация выдает сотруднику денежные средства в сумме 2000 руб. на приобретение канцтоваров. Сотрудник приобрел канцтовары на сумму 1872 руб. и представил авансовый отчет. Остаток подотчетной суммы своевременно возвращен сотрудником в кассу организации.

1.1Исходные данные (таблица 1.1)

Таблица 1.1 – Хозяйственные операции за май 200_г.

|

Номер операции |

Документ и содержание операции |

Сумма, руб. |

|

1 |

Выдано под отчет гл. инженеру Родионову О.В. на командировочные расходы |

6 000 |

|

2 |

Аванс товароведу Макаровой О.Д. на хозяйственные расходы |

3 500 |

|

3 |

Израсходовано во время командировки Родионова О.В. |

? |

|

4 |

Возвращен остаток денежных средств Родионовым О.В или выдан перерасход Родионову О.В. |

? |

|

5 |

Расход по авансовому отчету Макаровой О.Д. |

? |

|

6 |

Возвращен остаток денежных средств Макаровой О.Д или выдан перерасход Макаровой О.Д. |

? |

|

7 |

Утверждены расходы по командировке Оганова Т.А. |

? |

|

8 |

Возмещение расходов по командировке Оганова Т.А. |

? |

К авансовому отчету №2 от 15 мая 200_г. гл. инженера Родионова О.В. приложены следующие документы:

- командировочное удостоверение о командировке в г. Пермь, в ОАО «Росто», в котором указано: выбытие из г. Челябинска 4 мая 200_г., прибытие в г. Пермь 5 мая 200_г., выбытие их г. Перми – 7 мая 200_г.; прибытие в г. Челябинск – 8 мая 200_г.

- ж/д билет Челябинск – Пермь стоимостью 1400 руб., постель – 90 руб.;

- ж/д билет Пермь – Челябинск стоимостью 1500 руб., постель – 85 руб.;

- счета за проживание в гостинице с 5 по 7 мая 200__г. 680 руб. в сутки.

Цель командировки: профилактический осмотр оборудования.

К авансовому отчету №3 от 19 мая 200 __г. гл. товароведа Макаровой О.Д. приложены чек ККМ и товарные чеки от следующих контрагентов:

- магазин №85 от 17 мая 200_г. за карандаши на сумму 234 руб.

- ЧП Лунин от 18 мая 200_г. за канцелярские наборы на сумму 1100 руб.;

- магазин №97 от 18 мая 200__г. за скоросшиватели на сумму 2500 руб.

К авансовому отчету №4 от 20 мая 200_г. начальника цеха Оганова Т.А. приложены следующие документы:

- командировочное удостоверение о командировке в г. Миасс 19 мая 200_г., продолжительностью 1 день;

- автобусные билеты для проезда в г. Миасс и обратно стоимостью 170 руб. каждый;

- накладная и счет-фактура на приобретенный инструмент – 700 руб. (НДС в том числе).

Цель командировки: покупка инструмента.

1) Заполните авансовый отчет по командировке Родионова.

2) Отразите хозяйственные операции за май 200_г. на счетах б/у.

3) Оформите ж/о №7 «Расчеты с подотчетными лицами».

4.3 В марте 200_г. ЗАО "Арго" принимало делегацию, прибывшую на переговоры для заключения договоров о поставках материалов. Для обеспечения приема делегации были оплачены расходы на проведение завтраков, обедов и ужинов на сумму 12 600 руб. Для оплаты представительских расходов работнику "Актива" А.Н. Иванову был выдан аванс в сумме 15 000 руб.

4.4 Работник ЗАО "Экспортер" А.А. Иванов был направлен в служебную командировку в Швецию на 10 дней. 10 октября 2003 года с валютного счета в кассу поступило 1 500 долл. США. В этот же день валюта была выдана Иванову под отчет. На оплату авиационных билетов и оформление выездных документов было выдано 50 000 руб. Согласно приказу руководителя "Экспортера", при командировках в Швецию суточные выдаются в пределах 60 долл. США в сутки. Расходы Иванова по найму жилого помещения составили 600 долл. США, а расходы на приобретение авиационных билетов - 48 000 руб. Стоимость оформления выездных документов в Швецию - 1200 руб. 22 октября 2003 года Иванов утвердил авансовый отчет и вернул неизрасходованные деньги в кассу. Курс доллара США составил: на 10 октября 2003 года - 32 руб./USD, на 22 октября 2003 года - 33 руб./USD.

4.5 Приказом руководителя утвержден перечень подотчетных лиц, в него включены руководитель, заместитель руководителя, главный инженер и завхоз. По расходному кассовому ордеру №17 от 18.01._г. механику гаража Петрову Б.И. выдано в подотчет на приобретение запасных частей для ремонта автотранспортного средства, который числится на балансе, 17 400 руб. Запчасти были приобретены в магазине розничной торговли. К авансовому отчету от 20.01. приложены товарный чек магазина с наименованием запчастей на сумму 15 300 руб. и чек ККМ на сумму 15 300 руб.

В бухгалтерском учете были сделаны следующие записи:

Д71 К50 – 17400 Д19 К71 – 2550 Д68 К19 - 2550

Д10 К71 - 12750 Д20 К10 – 12750

По данной операции была проведена проверка. Каковы выводы аудитора?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.