Поделиться

Счет 43. Резервный капитал.

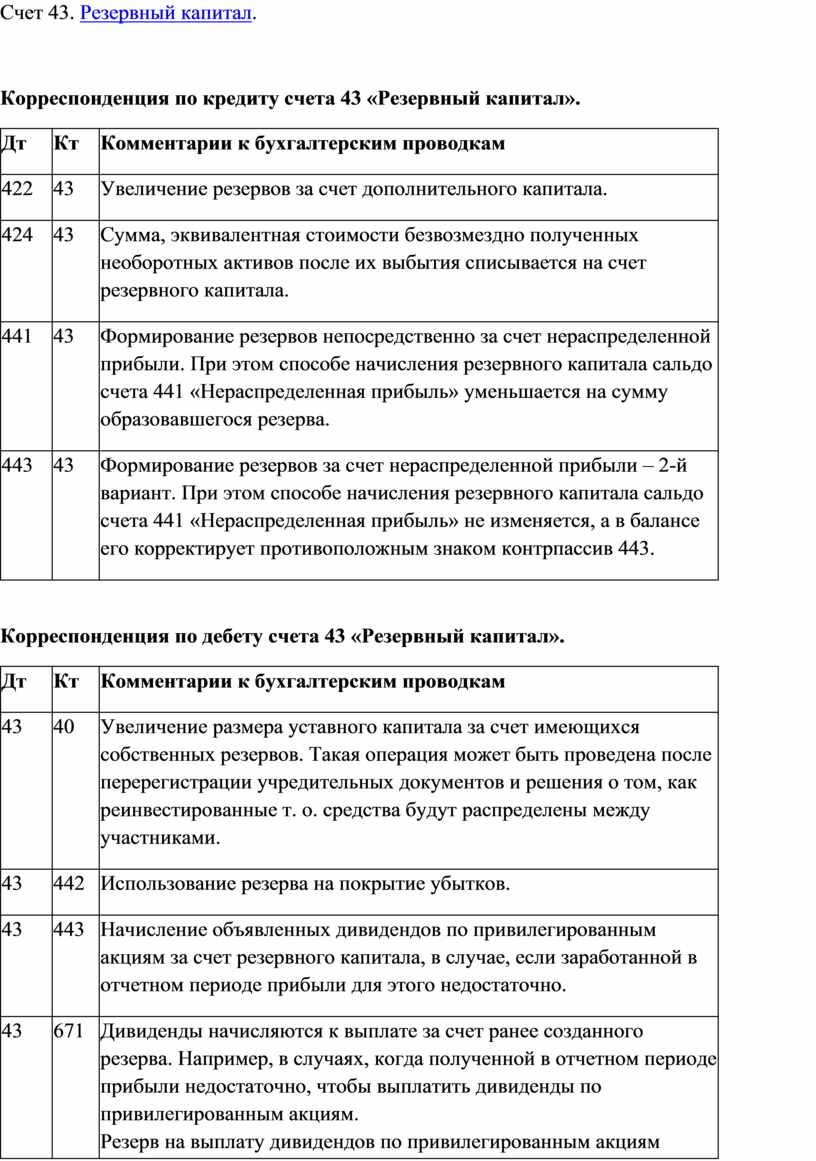

Корреспонденция по кредиту счета 43 «Резервный капитал».

|

Дт |

Кт |

Комментарии к бухгалтерским проводкам |

|

422 |

43 |

Увеличение резервов за счет дополнительного капитала. |

|

424 |

43 |

Сумма, эквивалентная стоимости безвозмездно полученных необоротных активов после их выбытия списывается на счет резервного капитала. |

|

441 |

43 |

Формирование резервов непосредственно за счет нераспределенной прибыли. При этом способе начисления резервного капитала сальдо счета 441 «Нераспределенная прибыль» уменьшается на сумму образовавшегося резерва. |

|

443 |

43 |

Формирование резервов за счет нераспределенной прибыли – 2-й вариант. При этом способе начисления резервного капитала сальдо счета 441 «Нераспределенная прибыль» не изменяется, а в балансе его корректирует противоположным знаком контрпассив 443. |

Корреспонденция по дебету счета 43 «Резервный капитал».

|

Дт |

Кт |

Комментарии к бухгалтерским проводкам |

|

43 |

40 |

Увеличение размера уставного капитала за счет имеющихся собственных резервов. Такая операция может быть проведена после перерегистрации учредительных документов и решения о том, как реинвестированные т. о. средства будут распределены между участниками. |

|

43 |

442 |

Использование резерва на покрытие убытков. |

|

43 |

443 |

Начисление объявленных дивидендов по привилегированным акциям за счет резервного капитала, в случае, если заработанной в отчетном периоде прибыли для этого недостаточно. |

|

43 |

671 |

Дивиденды начисляются к выплате за счет ранее

созданного резерва. Например, в случаях, когда полученной в отчетном периоде

прибыли недостаточно, чтобы выплатить дивиденды по привилегированным акциям. |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.