Поделиться

Розвиток форм обліку

Подальший розвиток форм обліку був пов’язаний з поглибленням розподілу облікової праці, виділенням декількох окремих спеціалізованих журналів за обліком конкретних господарських операцій.

У ХVIII сторіччі форми бухгалтерського обліку були вже досить складними, але існувала значна кількість малих підприємств, тому розвиток форм обліку відбувається у напрямку максимального спрощення. В результаті у 1797 році з’явилась форма Журнал – Головна. Її автором є француз Е. Дегранж.

У цьому регістрі одночасно велись хронологічний та систематичний записи, він одночасно виконував функції журналу, Головної книзі та обігових відомостей. Ця форма широко використовувалась в Америці і увійшла в економічну літературу під назвами Журнал – Головна або Американська форма обліку.

У кінці ХІХ – початку ХХ сторіччя існували ще декілька форм обліку. Серед них заслуговують особливої уваги шахова та інтегральна форми, оскільки вони мали значний вплив на сучасне становище обліку.

Шахова форма була відкрита в 1889 році Д. Россі. Вона являє собою матричну модель сполучення Головної книги та обігової відомості.

Кредитові обіги рахунків формуються в стовпцях, дебітові – в рядках. Число записів скорочувалося у два рази.

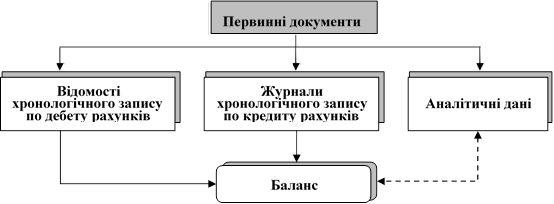

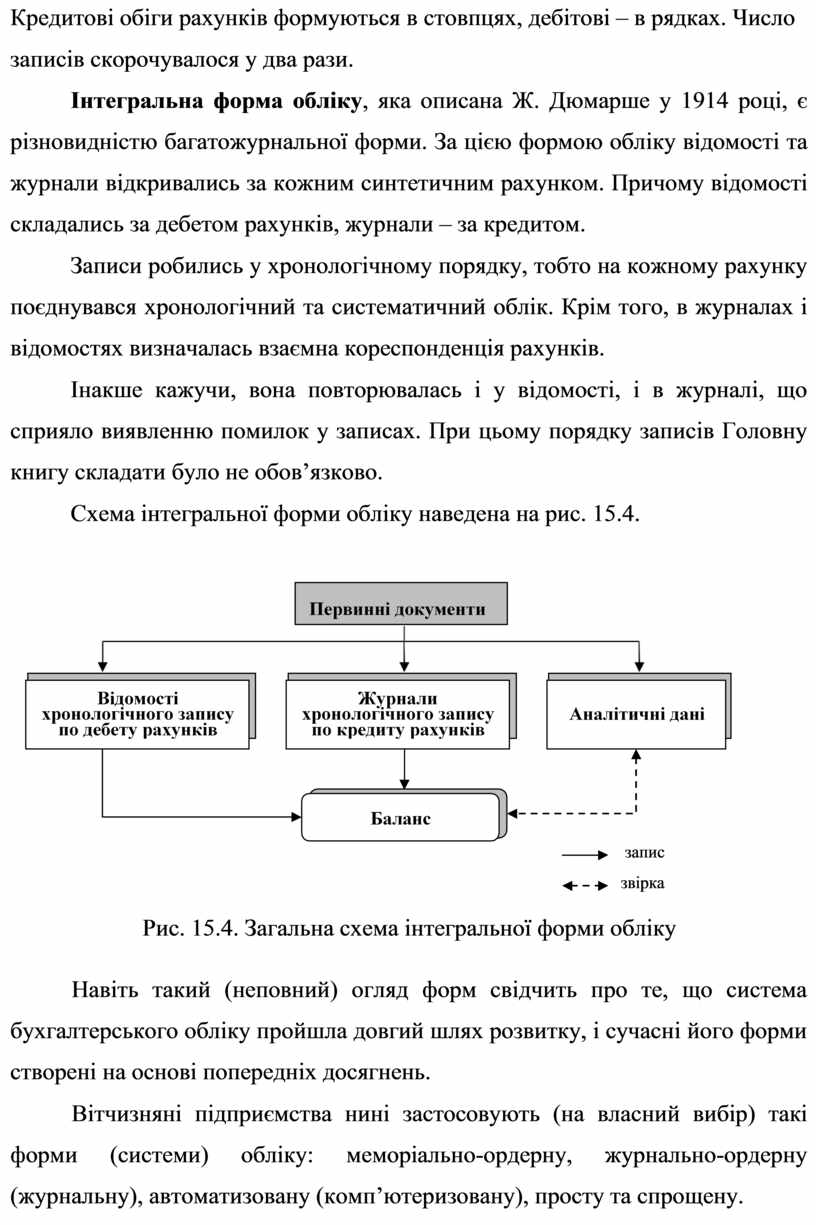

Інтегральна форма обліку, яка описана Ж. Дюмарше у 1914 році, є різновидністю багатожурнальної форми. За цією формою обліку відомості та журнали відкривались за кожним синтетичним рахунком. Причому відомості складались за дебетом рахунків, журнали – за кредитом.

Записи робились у хронологічному порядку, тобто на кожному рахунку поєднувався хронологічний та систематичний облік. Крім того, в журналах і відомостях визначалась взаємна кореспонденція рахунків.

Інакше кажучи, вона повторювалась і у відомості, і в журналі, що сприяло виявленню помилок у записах. При цьому порядку записів Головну книгу складати було не обов’язково.

![]()

Схема

інтегральної форми обліку наведена на рис. 15.4.

Схема

інтегральної форми обліку наведена на рис. 15.4.

|

запис звірка

![]()

![]() Рис.

15.4. Загальна схема інтегральної форми обліку

Рис.

15.4. Загальна схема інтегральної форми обліку

Навіть такий (неповний) огляд форм свідчить про те, що система бухгалтерського обліку пройшла довгий шлях розвитку, і сучасні його форми створені на основі попередніх досягнень.

Вітчизняні підприємства нині застосовують (на власний вибір) такі форми (системи) обліку: меморіально-ордерну, журнально-ордерну (журнальну), автоматизовану (комп’ютеризовану), просту та спрощену.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.