Поделиться

Счет 28 "Товары"

Проблемы отражения в учете первоначальной стоимости товаров, отражения в учете торговой наценки в розничной торговле, определения и списания реализованной торговой наценки, а также пути их решения будут подробно рассмотрены в ближайших номерах "ДК" в материале, касающемся проблем бухучета фактической себестоимости запасов и рекомендаций по их решению.

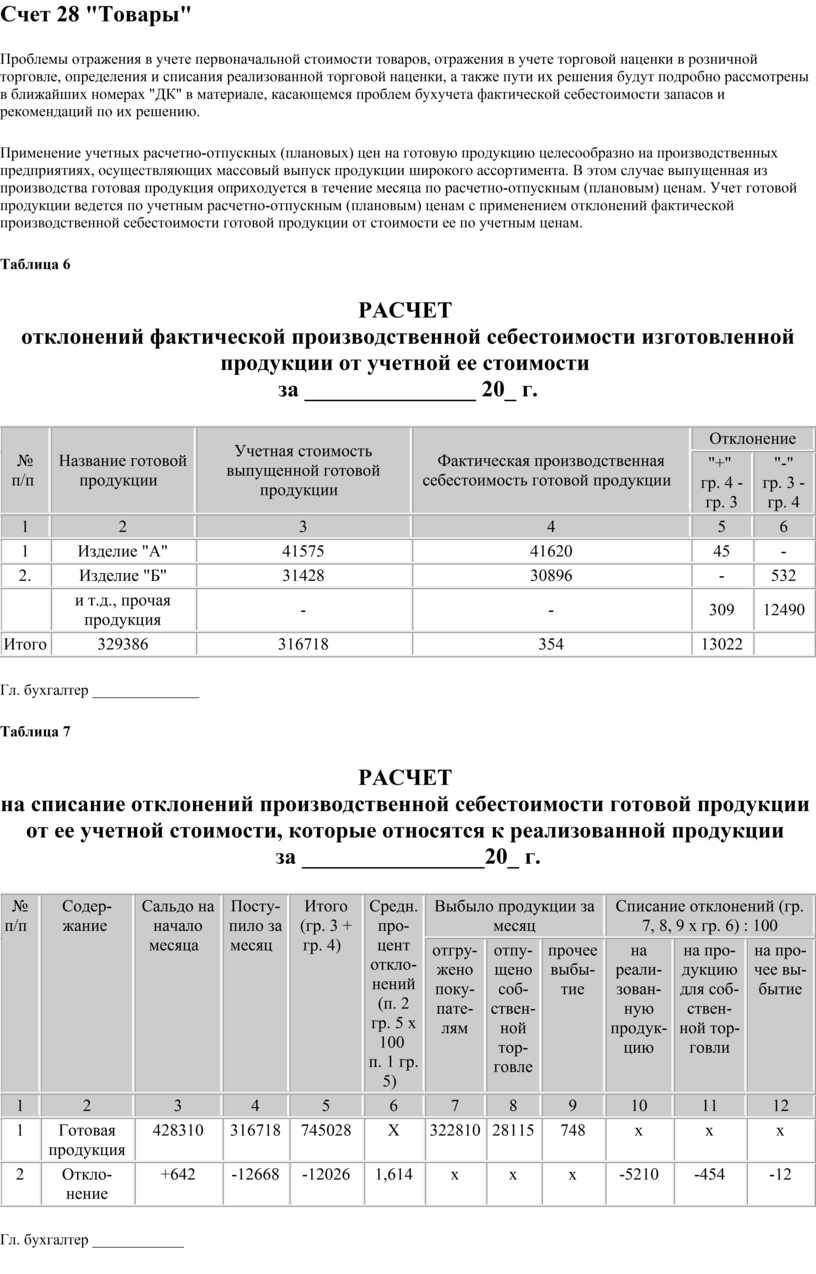

Применение учетных расчетно-отпускных (плановых) цен на готовую продукцию целесообразно на производственных предприятиях, осуществляющих массовый выпуск продукции широкого ассортимента. В этом случае выпущенная из производства готовая продукция оприходуется в течение месяца по расчетно-отпускным (плановым) ценам. Учет готовой продукции ведется по учетным расчетно-отпускным (плановым) ценам с применением отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам.

Таблица 6

РАСЧЕТ

отклонений фактической производственной себестоимости изготовленной продукции

от учетной ее стоимости

за _______________ 20_ г.

|

№ п/п |

Название готовой продукции |

Учетная стоимость выпущенной готовой продукции |

Фактическая производственная себестоимость готовой продукции |

Отклонение |

|

|

"+" |

"-" |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Изделие "А" |

41575 |

41620 |

45 |

- |

|

2. |

Изделие "Б" |

31428 |

30896 |

- |

532 |

|

|

и т.д., прочая продукция |

- |

- |

309 |

12490 |

|

Итого |

329386 |

316718 |

354 |

13022 |

|

Гл. бухгалтер ______________

Таблица 7

РАСЧЕТ

на списание отклонений производственной себестоимости готовой продукции

от ее учетной стоимости, которые относятся к реализованной продукции

за ________________20_ г.

|

№ п/п |

Содер- |

Сальдо на начало месяца |

Посту- |

Итого (гр. 3 + гр. 4) |

Средн. про- |

Выбыло продукции за месяц |

Списание отклонений (гр. 7, 8, 9 х гр. 6) : 100 |

||||

|

отгру- |

отпу- |

прочее выбы- |

на реали- |

на про- |

на про-чее вы-бытие |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

Готовая продукция |

428310 |

316718 |

745028 |

Х |

322810 |

28115 |

748 |

х |

х |

х |

|

2 |

Откло- |

+642 |

-12668 |

-12026 |

1,614 |

х |

х |

х |

-5210 |

-454 |

-12 |

Гл. бухгалтер ____________

Третий вариант организации бухгалтерского учета готовой продукции целесообразно применять и в том случае, если возможно применение первого и второго вариантов аналитического учета готовой продукции. Исходя из конкретных условий работы главный бухгалтер (бухгалтер) предприятия самостоятельно решает, какой из вариантов организации аналитического учета готовой продукции целесообразно применять.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.