Поделиться

Счет 70 "Доходы от реализации"

На счете 70 "Доходы от реализации" учитывают и накапливают в течение отчетного года доходы от реализации готовой продукции, товаров, работ и услуг, доходы от страховой деятельности. На субсчете 704 "Вычеты из дохода" учитывают суммы скидок, предоставленных покупателям после даты реализации, стоимость возвращенных покупателями готовой продукции и товаров, а также другие суммы, подлежащие вычету из дохода. Применение субсчета 704 "Вычеты из дохода" для отражения на нем стоимости возвращенных покупателями готовой продукции и товаров непонятно.

Особенности применения счета 70 "Доходы от реализации" состоят в том, что доходы и вычеты из дохода накапливаются на нем в течение года и списываются на счет 79 "Финансовые результаты" заключительными записями за отчетный год нарастающим итогом с начала года. Ежемесячное списание возможно, но, по мнению автора, нецелесообразно.

Аналитический учет доходов от реализации ведется по видам (группам) продукции, товаров, работ, услуг, регионам сбыта и другим направлениям, определенным предприятием.

Счет 70 "Доходы от реализации" для разграничения доходов от основной деятельности имеет субсчета:

701 "Доход от реализации готовой продукции";

702 "Доход от реализации товаров";

703 "Доход от реализации работ и услуг";

704 "Вычеты из дохода".

Инструкция не уточняет, по каким видам (статьям) доходов должен вестись аналитический учет доходов предприятия в зависимости от отраслей и специфики деятельности (производство, оптовая торговля, розничная торговля и т. п.). Порядок ведения аналитического учета доходов предприятие должно устанавливать самостоятельно.

Рассмотрим порядок ведения аналитического учета доходов и расходов предприятий розничной торговли (пример 1), оптово-сбытовых, оптовых и торгово-посреднических предприятий (пример 2), а также производственных предприятий (пример 3).

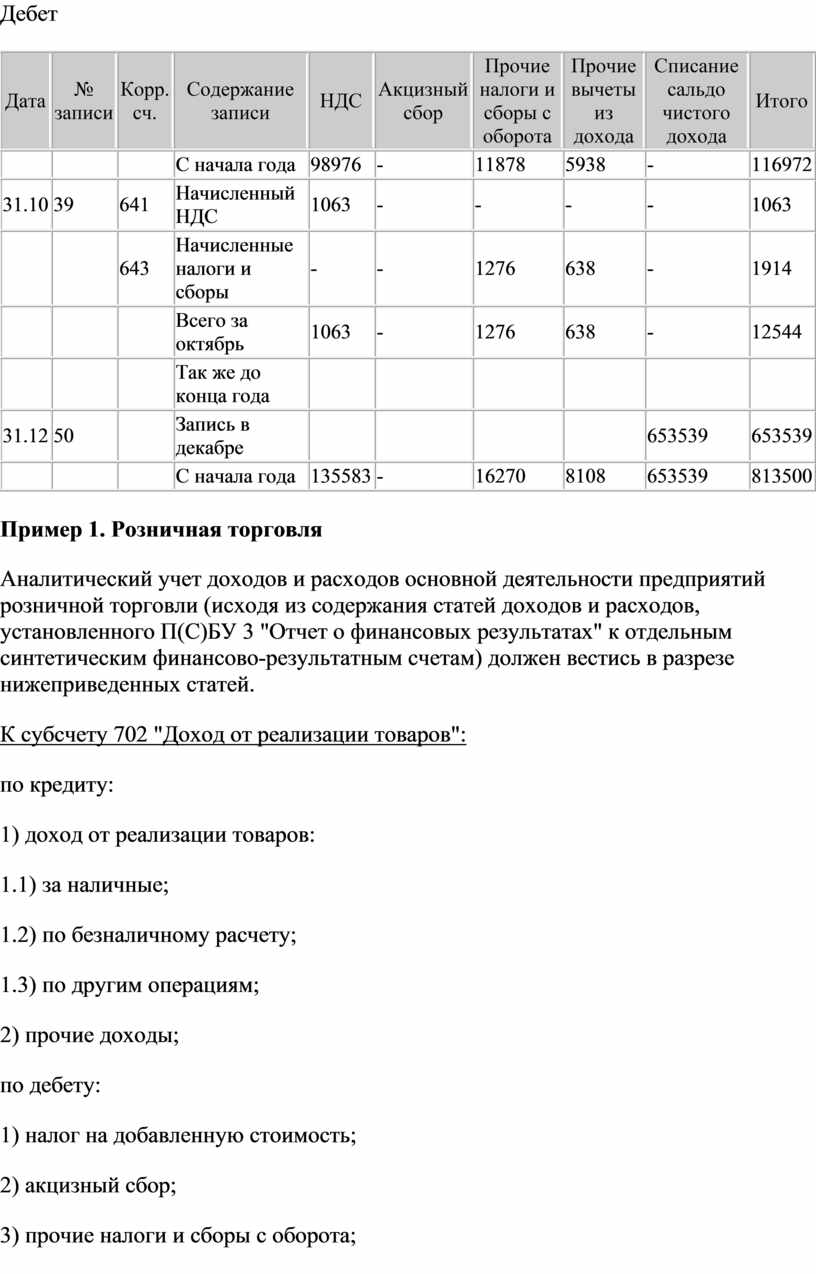

Таблица 1

Ведомость

аналитического учета к субсчету 702 "Доход от реализации товаров"

Дебет

|

Дата |

№ записи |

Корр. сч. |

Содержание записи |

НДС |

Акцизный сбор |

Прочие налоги и сборы с оборота |

Прочие вычеты из дохода |

Списание сальдо чистого дохода |

Итого |

|

|

|

|

С начала года |

98976 |

- |

11878 |

5938 |

- |

116972 |

|

31.10 |

39 |

641 |

Начисленный НДС |

1063 |

- |

- |

- |

- |

1063 |

|

|

|

643 |

Начисленные налоги и сборы |

- |

- |

1276 |

638 |

- |

1914 |

|

|

|

|

Всего за октябрь |

1063 |

- |

1276 |

638 |

- |

12544 |

|

|

|

|

Так же до конца года |

|

|

|

|

|

|

|

31.12 |

50 |

|

Запись в декабре |

|

|

|

|

653539 |

653539 |

|

|

|

|

С начала года |

135583 |

- |

16270 |

8108 |

653539 |

813500 |

Пример 1. Розничная торговля

Аналитический учет доходов и расходов основной деятельности предприятий розничной торговли (исходя из содержания статей доходов и расходов, установленного П(С)БУ 3 "Отчет о финансовых результатах" к отдельным синтетическим финансово-результатным счетам) должен вестись в разрезе нижеприведенных статей.

К субсчету 702 "Доход от реализации товаров":

по кредиту:

1) доход от реализации товаров:

1.1) за наличные;

1.2) по безналичному расчету;

1.3) по другим операциям;

2) прочие доходы;

по дебету:

1) налог на добавленную стоимость;

2) акцизный сбор;

3) прочие налоги и сборы с оборота;

4) прочие вычеты из дохода;

5) списание сальдо чистого дохода на финансовые результаты.

Аналитический учет доходов на предприятиях розничной торговли рекомендуется вести так, как показано в таблицах 1 и 2 (см. с. 24 и 25).

К субсчету 703 "Доход от реализации работ и услуг":

по кредиту:

1) доход от реализации работ (услуг):

1.1) по безналичному расчету;

1.2) за наличные;

1.3) по бартерным операциям;

2) прочие доходы;

по дебету:

1) налог на добавленную стоимость;

2) прочие налоги и сборы с оборота;

3) прочие вычеты из дохода;

4) списание сальдо чистого дохода на финансовые результаты.

К субсчету 704 "Вычеты из дохода":

по дебету:

1) предоставленные покупателям скидки (после даты реализации);

2) стоимость возвращенной покупателями продукции (товаров);

3) другие суммы, подлежащие вычету из дохода;

по кредиту:

1) списание сальдо вычетов из дохода на финансовые результаты.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.