Поделиться

Система материального стиулирования труда и ее элементы.

Основным компонентом материального стимулирования труда является система его оплаты, которая осуществляется в двух формах – повременной и сдельной (рис. 1).

|

|

|

Рис. 1. Формы оплаты труда |

Система оплаты труда - комплекс взаимосвязанных принципов и методов определления уровня оплаты труда персонала на основе учета количественных и (или) качественных характеристик выполняемой работы. При этом указанные характеристики должны давать возможность оценить объем, сложность, интенсивность и (или) эффективность труда прямым или косвенным образом.

Повременная оплата труда — это форма оплаты труда наёмного работника, при которой заработок зависит от количества фактически отработанного времени с учётом квалификации работника и условий труда (разновидности: тарифные ставки и должностные оклады, поденные и почасовые ставки и пр.).

Сдельная оплата труда – это форма оплаты труда, при которой ее размер непосредственно зависит от достигнутых результатов работы, выполнения норм выработки. Как правило, обладает физическими показателями, свидетельствующими о результатах (количество, площадь, объем и пр.). Может, но не обязательно, сочетаться с временными факторами работы (нормо-часы).

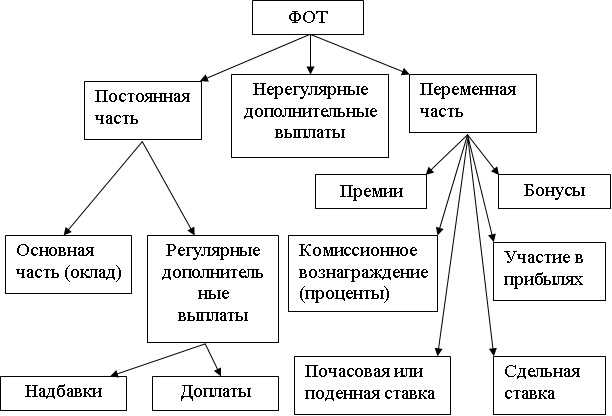

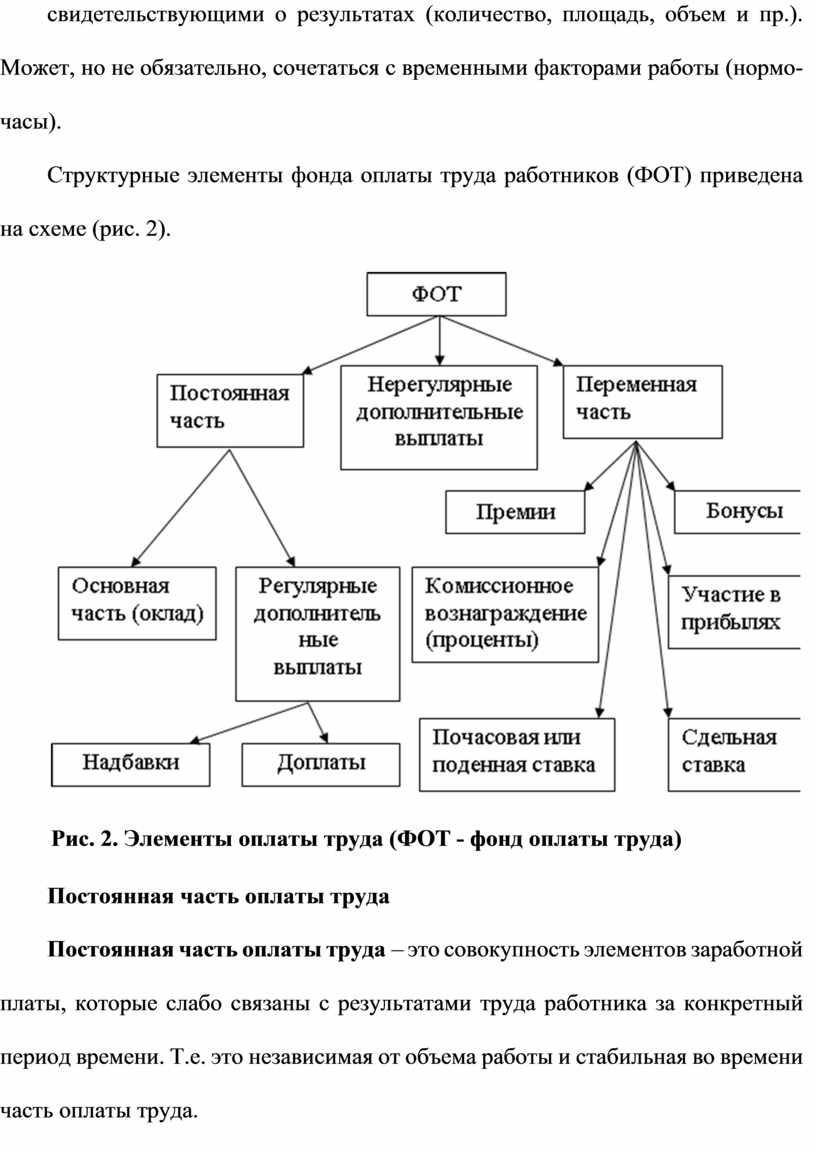

Структурные элементы фонда оплаты труда работников (ФОТ) приведена на схеме (рис. 2).

|

|

|

Рис. 2. Элементы оплаты труда (ФОТ - фонд оплаты труда) |

Постоянная часть оплаты труда

Постоянная часть оплаты труда – это совокупность элементов заработной платы, которые слабо связаны с результатами труда работника за конкретный период времени. Т.е. это независимая от объема работы и стабильная во времени часть оплаты труда.

Условия применения повременной оплата труда:

Основная часть оплаты труда

Базовым элементом постоянной части заработной платы, ее основной частью является часть повременной оплаты труда в виде оклада или месячной тарифной ставки.

Должностной оклад - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Тарифная ставка - фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат. Обращаем внимание, что тариыфная ставка выплачивается не только за отработанное время (как должностной оклад), но и за выполнение норм труда, однако применение этого принципа выплаты тарифной ставки требует от работадателя четкого определния и формализации норм выработки. В противном случае тарифная ставка юридически становиться синонимом должностного оклада.

Базовый оклад - минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Регулярные дополнительные выплаты

Надбавки - выплаты носящие стимулирующий характер, которые начисляются с целью вознаграждения достигнутого работником уровня компетенции (или его элементов) и образования потребности к самосовершенствованию. Исключения в ТК РФ - надбавка за работу в районах Крайнего Севера и приравненных к ним местностях, и за вахтовый метод работы (они должны быть отнесены к видам доплат).

Доплаты - это выплаты носящие компенсационный характер, с целью возмещения работнику дополнительных расходов или дискомфорта, связанного с особенностями его трудовой деятельности. Ее начисляют за повышенную интенсивность труда или за работу в условиях, отклоняющихся от нормальных. Например, доплата за работу в выходные и праздники, в ночное время, за совмещение профессий (должностей).

Выплаты социальной направленности – выплаты направленные на создание социальных льгот и компенсаций работникам с целью увеличения приверженности работника организации. Данный вид выплат как правило является частью социального пакета организации и непосредственным образом к материальному стимулированию работником (в чистом смысле этого слова) не относится, так как направлен не столько на рост материального достатка персонала, сколько на снижение его личных издержек связанных с неопределенностью и созданием дополнительных социальных и бытовых удобств.

Виды надбавок:

Надбавки устанавливаются локальными актами организации, трудовым и (или) коллективным договором; в бюджетных организациях устанавливаются Правительством РФ, органами государственной власти соответствующего субъекта РФ, органами местного самоуправления (ст. 144 ТК РФ).

Виды доплат:

Выплаты социальной направленности:

Способы дифференциации постоянной части оплаты труда

Важнейшим вопросом, стоящим перед менеджментом любой организации или малым предпринимателем, является вопрос о дифференциации уровня заработной платы в ее постоянной части в рамках трудового коллектива. На сегодняшний день наиболее широкое распространение получили три методики начисления базовой части оплаты труда:

Тарификация – отнесение работы (должности) к тому или иному разряду тарифной сетки (квалификационному разряду) исходя из ее сложности и требуемой компетентности (или квалификации). Часто проводится на основе тарифно-квалификационных справочников.

Грейдирование – способ назначения ставки заработной платы на основании оценки деятельности каждого отдельного сотрудника (или рабочего места) согласно единым критериям, распределенным по степени их важности (ценности) для организации.

Рыночное ценообразование – оплата труда в соответствии со среднерыночными значениями заработной платы.

Системы оплаты труда на основе повременных форм

Простая повременная

По простой повременной системе оплата труда производится за определённое количество отработанного времени независимо от количества выполненных работ. По способу начисления подразделяется на почасовую, поденную и помесячную.

Данная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой.

«Плюсы» системы:

Повременно-премиальная

По повременно-премиальной системе оплаты работнику не только начисляется заработная плата за отработанное время, но и премия за достижение определённых количественных и качественных показателей.

Данная система оплаты труда предполагает выплату денежной суммы сверх основного заработка на основании заранее установленных показателей и условий премирования (которые могут быть определены, например, в Положении о премировании, разработанном на предприятии.

Повременная с нормированным заданием

При данной системе оплаты труда устанавливается план работ, который должен быть выполнен за определённый период времени с соблюдением требований к качеству продукции или работы. Заработок состоит из двух частей: повременной части и доплаты за выполнение задания. В отличие от системы с премированием учитывается только выполнение плана, а не перевыполнение.

Премия может выплачиваться за высокое качество продукции (работы) и за экономное использование сырья и материалов.

Смешанная (повременно-сдельная)

Смешанная оплата труда представляет собой синтез повременной и сдельной оплаты труда.

Нерегулярные дополнительные выплаты

Нерегулярные дополнительные выплаты - выплаты работникам при наступлении обстоятельств, требующих предоставления работникам компенсаций или социальных льгот, выплата которых не носит регулярный характер, а происходит эпизодически, от случая к случаю.

Доплаты:

Выплаты социальной направленности:

суммы, выплаченные уволенным работникам на период трудоустройства в связи с ликвидацией предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.