Поделиться

Ситуационные задачи по теме Организация аудита на основе применения МСА

Задача 1

Аудиторская фирма имеет долгосрочный договор с экономическим субъектом. При проведении первоначального аудита было составлено письмо-обязательство, которое в последующем не пересматривалось. В отчетном периоде клиент значительно расширил масштабы своей хозяйственной деятельности.

Определите действия аудиторской фирмы перед началом повторного аудита в отчетном периоде.

Задача 2

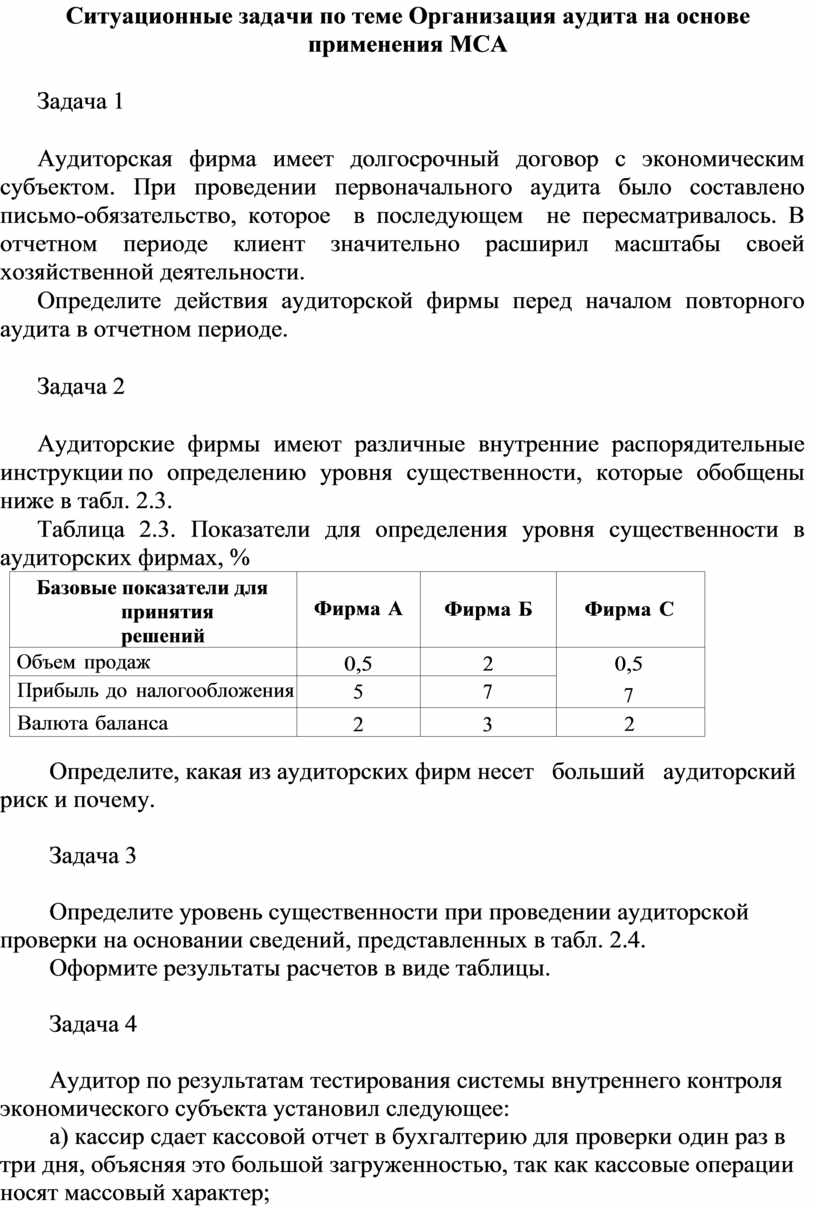

Аудиторские фирмы имеют различные внутренние распорядительные инструкции по определению уровня существенности, которые обобщены ниже в табл. 2.3.

Таблица 2.3. Показатели для определения уровня существенности в аудиторских фирмах, %

|

Базовые показатели для принятия решений |

Фирма А |

Фирма Б |

Фирма С |

|

Объем продаж |

0,5 |

2 |

0,5 7 |

|

Прибыль до налогообложения |

5 |

7 |

|

|

Валюта баланса |

2 |

3 |

2 |

Определите, какая из аудиторских фирм несет больший аудиторский риск и почему.

Задача 3

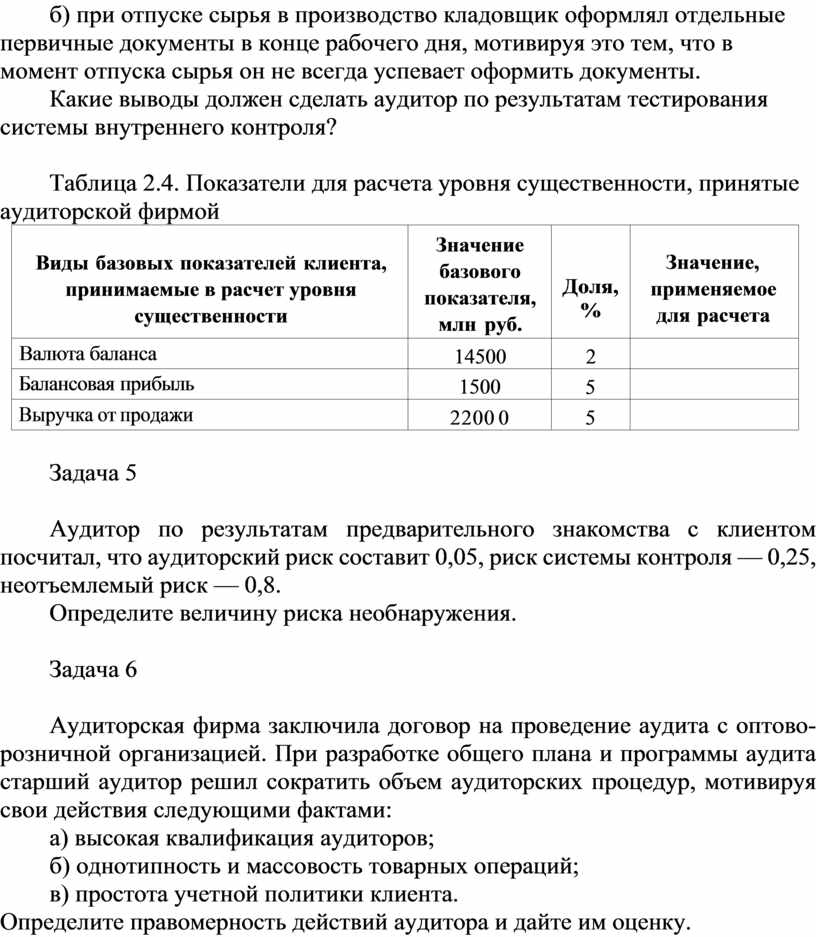

Определите уровень существенности при проведении аудиторской проверки на основании сведений, представленных в табл. 2.4.

Оформите результаты расчетов в виде таблицы.

Задача 4

Аудитор по результатам тестирования системы внутреннего контроля экономического субъекта установил следующее:

а) кассир сдает кассовой отчет в бухгалтерию для проверки один раз в три дня, объясняя это большой загруженностью, так как кассовые операции носят массовый характер;

б) при отпуске сырья в производство кладовщик оформлял отдельные первичные документы в конце рабочего дня, мотивируя это тем, что в момент отпуска сырья он не всегда успевает оформить документы.

Какие выводы должен сделать аудитор по результатам тестирования системы внутреннего контроля?

Таблица 2.4. Показатели для расчета уровня существенности, принятые аудиторской фирмой

|

Виды базовых показателей клиента, принимаемые в расчет уровня существенности |

Значение базового показателя, млн руб. |

Доля, % |

Значение, применяемое для расчета |

|

Валюта баланса |

14500 |

2 |

|

|

Балансовая прибыль |

1500 |

5 |

|

|

Выручка от продажи |

2200 0 |

5 |

|

Задача 5

Аудитор по результатам предварительного знакомства с клиентом посчитал, что аудиторский риск составит 0,05, риск системы контроля — 0,25, неотъемлемый риск — 0,8.

Определите величину риска необнаружения.

Задача 6

Аудиторская фирма заключила договор на проведение аудита с оптово-розничной организацией. При разработке общего плана и программы аудита старший аудитор решил сократить объем аудиторских процедур, мотивируя свои действия следующими фактами:

а) высокая квалификация аудиторов;

б) однотипность и массовость товарных операций;

в) простота учетной политики клиента.

Определите правомерность действий аудитора и дайте им оценку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.