Поделиться

Состав и оценка движения заемных средств

Заемные средства представляют собой правовые и хозяйственные обязательства организации перед третьими лицами.

Обязательства — это задолженность (кредиторская или иная), возникшая в отчетном или предыдущих периодах, по которой имеется уверенность в том, что ее погашение (урегулирование) приведет к уменьшению экономической выгоды, то есть уменьшению реальных активов.

В обязательстве воплощен конкретный долг, который необходимо погашать, либо обязанность действовать (выполнять что-либо) определенным образом, например устранять неисправности в проданной продукции или выполнять предварительно оплаченную работу.

К обязательствам относятся:

♦ долгосрочные займы и иные долговые обязательства;

♦ краткосрочные займы и банковские кредиты;

♦ кредиторская задолженность поставщикам, различным физическим и юридическим лицам по всевозможным операциям;

♦ резервы предполагаемых ассигновании;

♦ планируемые пенсионные выплаты и иные аналогичные финансовые обязательства.

Обязательства принимаются на учет только тогда, когда имеются основания полагать, что их урегулирование потребует определенных затрат, уменьшающих активы, либо иным путем ведет к сокращению потенциальных экономических выгод. Здесь и выполненные сделки, требующие оплаты, и принятие к исполнению судебного решения, и намерения уплатить неустойку или заплатить налог в бюджет государства.

Заемные средства классифицируют в зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, а текущие пассивы, как правило, являются источником формирования оборотных средств.

Для оценки структуры заемных средств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации организации и объявления конкурсного производства погашаются из конкурсной массы.

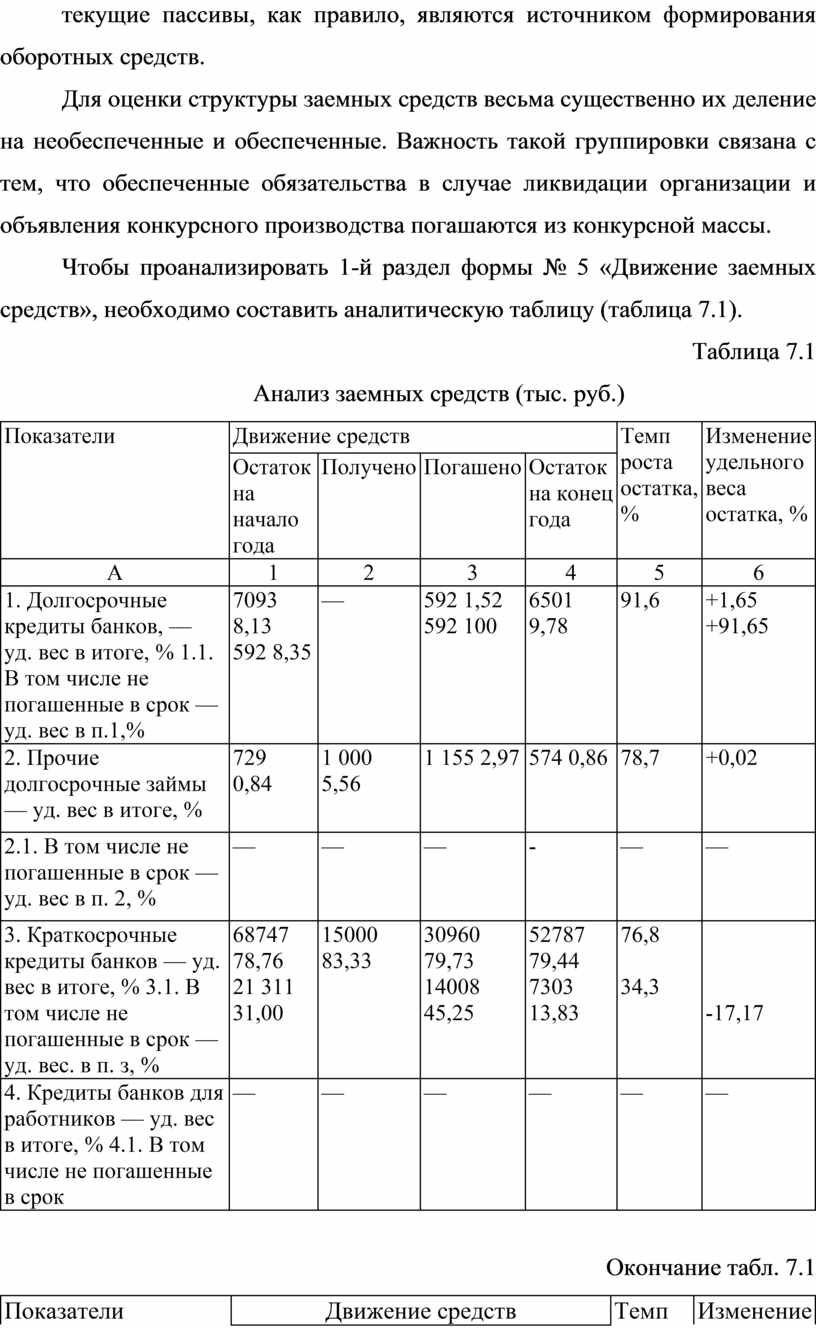

Чтобы проанализировать 1-й раздел формы № 5 «Движение заемных средств», необходимо составить аналитическую таблицу (таблица 7.1).

Таблица 7.1

Анализ заемных средств (тыс. руб.)

|

Показатели |

Движение средств |

Темп роста остатка, % |

Изменение удельного веса остатка, % |

|||

|

Остаток на начало года |

Получено |

Погашено |

Остаток на конец года |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Долгосрочные кредиты банков, — уд. вес в итоге, % 1.1. В том числе не погашенные в срок — уд. вес в п.1,% |

7093 8,13 592 8,35 |

— |

592 1,52 592 100 |

6501 9,78 |

91,6 |

+1,65 +91,65 |

|

2. Прочие долгосрочные займы — уд. вес в итоге, % |

729 0,84 |

1 000 5,56 |

1 155 2,97 |

574 0,86 |

78,7 |

+0,02 |

|

2.1. В том числе не погашенные в срок — уд. вес в п. 2, % |

— |

— |

— |

- |

— |

— |

|

3. Краткосрочные кредиты банков — уд. вес в итоге, % 3.1. В том числе не погашенные в срок — уд. вес. в п. з, % |

68747 78,76 21 311 31,00 |

15000 83,33 |

30960 79,73 14008 45,25 |

52787 79,44 7303 13,83 |

76,8

34,3 |

-17,17 |

|

4. Кредиты банков для работников — уд. вес в итоге, % 4.1. В том числе не погашенные в срок |

— |

— |

— |

— |

— |

— |

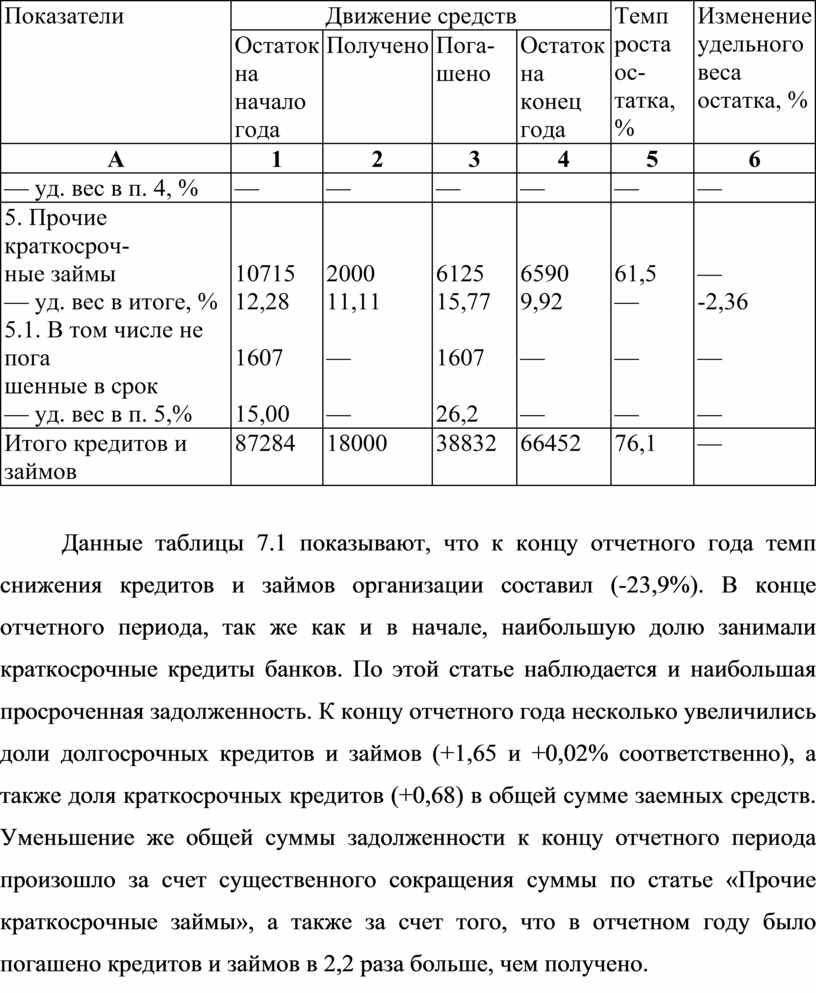

Окончание табл. 7.1

|

Показатели |

Движение средств |

Темп роста ос- татка, % |

Изменение удельного веса остатка, % |

|||

|

Остаток на начало года |

Получено |

Пога- шено |

Остаток на конец года |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

— уд. вес в п. 4, % |

— |

— |

— |

— |

— |

— |

|

5. Прочие краткосроч- |

|

|

|

|

|

|

|

ные займы |

10715 |

2000 |

6125 |

6590 |

61,5 |

— |

|

— уд. вес в итоге, % |

12,28 |

11,11 |

15,77 |

9,92 |

— |

-2,36 |

|

5.1. В том числе не пога шенные в срок |

1607 |

— |

1607 |

— |

— |

— |

|

— уд. вес в п. 5,% |

15,00 |

— |

26,2 |

— |

— |

— |

|

Итого кредитов и займов |

87284 |

18000 |

38832 |

66452 |

76,1 |

— |

Данные таблицы 7.1 показывают, что к концу отчетного года темп снижения кредитов и займов организации составил (-23,9%). В конце отчетного периода, так же как и в начале, наибольшую долю занимали краткосрочные кредиты банков. По этой статье наблюдается и наибольшая просроченная задолженность. К концу отчетного года несколько увеличились доли долгосрочных кредитов и займов (+1,65 и +0,02% соответственно), а также доля краткосрочных кредитов (+0,68) в общей сумме заемных средств. Уменьшение же общей суммы задолженности к концу отчетного периода произошло за счет существенного сокращения суммы по статье «Прочие краткосрочные займы», а также за счет того, что в отчетном году было погашено кредитов и займов в 2,2 раза больше, чем получено.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.