Идентификация линейных объектов приводит к решению систем линейных уравнений. С этой задачей исследователь часто сталкивается в практике. Это обусловлено, по крайней мере, двумя причинами.

Во-первых, многие задачи линейной оптимизации, идентификации линейных и нелинейных моделей статики, идентификации линейных моделей динамики (дифференциальных уравнений) объекта сводятся к решению систем линейных уравнений.

Во-вторых, большинство нелинейных задач в “малом” линейны, т.е. нелинейные модели в малой окрестности некоторого решения могут быть описаны линейными. Следовательно, первым шагом решения нелинейных задач является исследование линеаризованных моделей, что также связано с решением систем линейных уравнений.

Таким образом, численные методы решения систем линейных уравнений оказываются важным инструментом решения обширного круга научно-технических задач на ЭВМ.

Содержание

1 Специфика эконометрики в аграрной экономике

2 Идентификация системы уравнений

3 Задача

4 Список использованной литературы1 Специфика эконометрики в аграрной экономики

Эконометрика – быстроразвивающаяся отрасль науки, цель которой

состоит в том, чтобы придать количественные меры экономическим

отношениям.

Термин «эконометрика» был впервые введен бухгалтером П. Цьемпой.

Цьемпа считал, что если к данным бухгалтерского учета применить методы

алгебры и геометрии, то будет получено новое, более глубокое представление

о результатах хозяйственной деятельности. Это употребление термина, как и

сама концепция, не прижилось, но название «эконометрика» оказалось весьма

удачным для определения нового направления в экономической науке,

которое выделилось в 1930г.

Слово «эконометрика» представляет собой комбинацию двух слов:

«экономика» и «метрика» (от греч. «метрон»). Таким образом, сам термин

подчеркивает специфику,

содержание эконометрики как науки:

количественное выражение тех связей и соотношений, которые раскрыты и

обоснованы экономической теорией.

Зарождение эконометрики является следствием междисциплинарного

подхода к изучению экономики. Эта наука возникла в результате

взаимодействия и объединения в особый «сплав» трех компонент:

экономической теории, статистических и математических методов.

Впоследствии к ним присоединилось развитие вычислительной техники как

условие развития эконометрики. «Эконометрика – это не то же самое, что

экономическая статистика. Она не идентична и тому, что мы называем

экономической теорией, хотя значительная часть этой теории носит

количественный характер. Эконометрика не является синонимом приложений

математики к экономике. Как показывает опыт, каждая из трех отправных

точек – статистика, экономическая теория и математика необходимое, но не

2достаточное условие для понимания количественных соотношений в

современной экономической жизни. Это – единство всех трех составляющих.

И это единство образует эконометрику».

Таким образом, эконометрика – это наука, которая дает количественное

выражение взаимосвязей экономических явлений и процессов.

Аграрная экономика – это часть экономической теории. Она изучает

использование ограниченных ресурсов в производстве, переработке,

реализации и потреблении продовольствия. В сельском хозяйстве, как и в

других секторах, действуют основные закономерности экономического

развития. Более того, многие законы рыночной экономики проявляются в

аграрной экономике в более чистом виде, чем в других отраслях, поскольку

сельское хозяйство представлено многочисленными и сравнительно

небольшими фермерскими хозяйствами, действующими относительно

автономно друг от друга. Поэтому учебники по экономической теории часто

иллюстрируются примерами сельскохозяйственного производства. Тем не

менее, аграрная экономика обычно выделяется в особый курс, для аграрного

сектора развивается самостоятельная экономическая теория. Для чего это

делается, почему, скажем, нет курса экономики угольной промышленности

или строительства? Причиной тому целый ряд специфических особенностей

аграрного сектора, требующих его отдельного рассмотрения.

Остановимся на наиболее существенных из них. Прежде всего, сельское

хозяйство в развитых странах представляет собой классический пример

совершенно конкурентной отрасли, поскольку сельхозпроизводство ведется

большим количества продавцов, каждый из которых не обладает достаточным

объемом предложения для влияния на цены, продукт практически не

диверсифицируем, а кроме того, практически отсутствуют барьеры входа и

выхода с рынка.

Вторая особенность – сильная зависимость сельхозпроизводства от

природных условий. Засухи, наводнения, вредители, болезни животных и

3растений делают аграрный сектор сферой относительно рискованного

приложения капитала.

Еще одна особенность – вследствие слабой дифференцируемости продукции

продавцы имеют мало возможностей для повышения цен. Паритет цен на

сельскохозяйственную продукцию и средства производства для сельского

хозяйства из года в год во всем мире изменяется не в пользу аграрного

сектора. Конечным продуктом сельскохозяйственного производства и

продовольственного сектора является продовольствие. Но ценовая

эластичность спроса на продукты питания, как правило, низка. Потребители

приобретают основные виды продовольствия независимо от роста или

сокращения цен на них практически в неизменных объемах. С другой стороны,

спрос на сельскохозяйственные и продовольственные товары является

Низкая эластичность спроса на

неэластичным и по доходу.

сельскохозяйственную продукцию порождает так называемую долгосрочную

фермерскую проблему. Сама по себе низкая эластичность спроса еще не

является проблемой для сектора экономики, если предложение не растет или

растет медленно.

Но дело в том, что за последний век аграрный сектор пережил

выросла

значительный

производительность аграрного труда и предложение сельскохозяйственной

научнотехнический

резко

прогресс,

продукции стало быстро расти. А с ростом реальных доходов спрос каждой

отдельной семьи, предъявляемый к аграрнопродовольственному сектору

сокращается. Но с ростом благосостояния обычно сокращается и

рождаемость, а это означает снижение темпов роста населения. В результате

совокупный спрос на сельскохозяйственную продукцию в обществе растет

медленнее, чем ее предложение.

Таким образом, по мере развития экономики и научнотехнического

прогресса сельское хозяйство оказывается «зажатым» между двумя

тенденциями. С одной стороны, с ростом предложения суммарная выручка

4сектора стремится к уменьшению. С другой стороны, цены на приобретаемые

товары обгоняют цены на фермерскую продукцию. Результирующим трендом

становится относительное падение фермерских доходов. В долгосрочной

перспективе фермерские доходы всегда отстают от доходов в нефермерских

секторах экономики.

Так как сельское хозяйство — высоко конкурентная отрасль, казалось

бы, что в силу законов рынка параллельно с падением доходов должен

происходить отток фермеров из этой отрасли в более прибыльные сферы

деятельности. Однако на практике этого не происходит. Иммобильность

ресурсов в сельском хозяйстве приводит к усугублению долгосрочной

фермерской проблемы.

Особенность сельского жителя и сельского работника, выражается в его

особой привязанности к устоям жизни и труда и обусловливает особый

общественный консерватизм этой части населения. Ценовая неэластичность

спроса на сельскохозяйственную продукцию в совокупности с большой

зависимостью аграрного производства от природного фактора и конкуренцией

производителей порождает краткосрочную фермерскую проблему: цены на

рынке сельхозпродукции крайне нестабильны. Малейшие колебания в объемах

предложения в зависимости от тысячи неподконтрольных фермеру причин

(высокий или низкий урожай и т.д.) — и цена падает или взлетает с

неадекватной скоростью.

Еще одно отличие аграрного сектора от других секторов экономики

что наиболее распространенной формой

заключается в том,

сельскохозяйственного предприятия является крестьянское хозяйство,

семейная ферма. Для этого предприятия целью функционирования является

благосостояние семьи, которое не исчерпывается доходом от аграрного

производства. Поэтому исходное положение теории фирмы о том, что

предприниматель всегда стремится к максимизации своей прибыли, для

аграрного сектора в чистом виде неприменимо.

5В дополнение к вышеназванным особенностям аграрной экономики

следует отметить, что этот сектор характеризуется еще и особым отношением

общества к нему. Протекционизм как экономическая политика защиты

отечественного производителя присущ, безусловно, не только сельскому

хозяйству. Однако именно в продовольственной сфере он наиболее

распространен и силен. Наряду с общими аргументами в пользу

протекционизма (противодействие демпингу, защита становящейся отрасли,

безработица и т.п.) в аграрной сфере используют и специфические доводы.

Прежде всего, это стремление к продовольственной безопасности нации,

которая понимается часто как автаркия, и стремление сохранить

традиционный вид сельской местности, так называемый сельский ландшафт.

Традиционный сельский ландшафт с его национальными особенностями

безусловно является национальным культурным достоянием каждой страны.

С сокращением численности сельскохозяйственного населения возникает

угроза его утраты. Эта проблема особенно актуальна для стран Западной

Европы, которые долгое время пытались путем экономической поддержки

собственных фермеров решать и эту проблему. Об особой актуальности

именно аграрного протекционизма свидетельствует то, что на протяжении

всей послевоенной истории проблема его устранения занимает важнейшее

место в ряду проблем международной торговли. Этот вопрос был основным

при разработке Римского договора, с которого начался Европейский экономический

союз. Это вопрос занимает центральное место в итоговых документах

Уругвайского раунда ГАТТ.

Таким образом, специфика экономических отношений в аграрном секторе

достаточно сильна, что обуславливает необходимость особого теоретического

курса аграрной экономики.

2 Идентификация системы уравнений

6Идентификация систем — математический аппарат для построения

математических моделей динамической системы по измеренным данным.

Математическая модель в данном контексте означает математическое

описание динамики поведения какойлибо системы или процесса в частотной

или временной области, к примеру, физических процессов (движение

механической системы под действием силы тяжести), экономического

процесса (реакция биржевых котировок на внешние возмущения) и т.п. В

настоящее время эта область теории управления хорошо изучена и находит

широкое применение на практике.

Идентификация систем проводится в два этапа. На первом

определяется структура и порядок уравнения (как правило,

дифференциального), описывающего исследуемую систему с требуемой

точностью. С математической точки зрения подобная задача является задачей

аппроксимации экспериментальной кривой некоторым уравнением. В

простейшем случае, таким уравнением является алгебраическое уравнение

степени n + 1, где n число точек в экспериментальной кривой.

Однако подобная аппроксимация на практике применяется весьма

редко (в силу сложности и ненаглядности полученной модели). Чаще

исследователь в состоянии по виду кривой оценить (хотя бы приближенно),

Затем необходимо вычислить

уравнение,

описывающее систему.

коэффициенты в найденном уравнении. Как правило, в реальных условиях не

существует точных формул, позволяющих вычислить эти коэффициенты.

Поэтому на практике используются различные методы поиска

коэффициентов, такие как метод координатного спуска и метод сопряженных

градиентов. Основные понятия, определения и задачи идентификации.

В настоящее время проблемы, связанные с созданием математических

моделей объектов технологических процессов, экономики и живой природы,

формируют одно из основных направлений науки и техники – моделирование.

Это объясняется тем, что математические модели объектов широко

7применяются как при создании систем управления этими объектами, так и

при их эксплуатации.

Задача идентификации заключается в определении оператора объекта,

преобразующего входные воздействия в выходные. В связи с этим выделят

задачи структурной и параметрической идентификации.

При структурной идентификации определяют структуру и вид оператора

объекта, или другими словами вид математической модели объекта. После

проводят

того как математическая модель объекта определена,

параметрическую идентификацию, заключающуюся в определении числовых

параметров математической модели.

Задачей структурной идентификации является представление реального

объекта управления в виде математической модели. Конкретный выбор

математической модели зависит от типа объекта. Для описания больших

систем и объектов, таких как социальные, производственные, финансово

экономические, используются семиотические (знаковые) и лингвистические

модели, базирующиеся на теории множеств и абстрактной алгебры.

В качестве математических моделей технических систем применяются

дифференциальные уравнения в обыкновенных и частных производных.

Причем при решении задач управления предпочтение отдается моделям в

пространстве состояний и структурированным моделям, описываемым

дифференциальными уравнениями в обыкновенных производных.

Задачу параметрической идентификации можно сформулировать

следующим образом . Пусть имеется полностью наблюдаемый и полностью

управляемый объект, задаваемый уравнениями состояния(Формула1)

dx = Ax + Bu;

dt0

(1)

y = Cx ; ,

8x(t 0 ) = x(0),

где B nмерный вектор –столбец, а C nмерный вектор –строка, А –

квадратная матрица размером n × n . Элементы этих векторов А В и С

неизвестные числа. Целью идентификации является определение этих чисел.

Идентификация статики линейного детерминированного объект.

Предполагается, что связь между входными и выходными переменными

объекта может быть описана линейным уравнением. При этом выходная

переменная изменяется только под воздействием наблюдаемых входных

сигналов, а какиелибо ненаблюдаемые помехи, вызывающие дополнительное

изменение выходной переменной, отсутствуют или их влиянием можно

, т.е. выходная

пренебречь. Следовательно, предполагается, что

переменная наблюдается без помех. Связь между входом и выходом такого

объекта описывается функциональной зависимостью

Рассмотрим

теперь линейную функцию F и проанализируем специфику ее идентификации.

Модель статики линейного детерминированного объекта с n входами

и m выходами

имеет единственно возможную структуру и

описывается системой линейных алгебраических уравнений:( Формула2)

(2)

где идентифицируются mn коэффициентов

и m коэффициентов

.

Систему уравнений можно записать в компактном виде в векторной форме:

( Формула3)

,

9где

(3)

.

Здесь T знак транспонирования.

Идентификации в данном случае подлежат вектор B и матрица A. Модель

можно рассматривать как совокупность моделей с многомерным входом

и одномерным выходом y (m=1).

Поэтому рассмотрим один выход объекта, то есть случай m=1, n>1.

Модель такого объекта в векторной форме имеет вид:

,

где

скалярное произведение векторов

и

:

В скалярной форме модель объекта имеет вид

Модель имеет n+1 неизвестных параметров

, которые подлежат

оценке на основе измерений входов и выхода объекта. Эта информация

обычно представляется в виде N соответствующих пар значений

, где

,

jе состояние входа объекта, а

реакция объекта

на этот вход.

Обычным подходом к решению этой задачи является приравнивание выходов

объекта и модели в N заданных точках

, в результате чего получают

следующую систему уравнений идентификации:

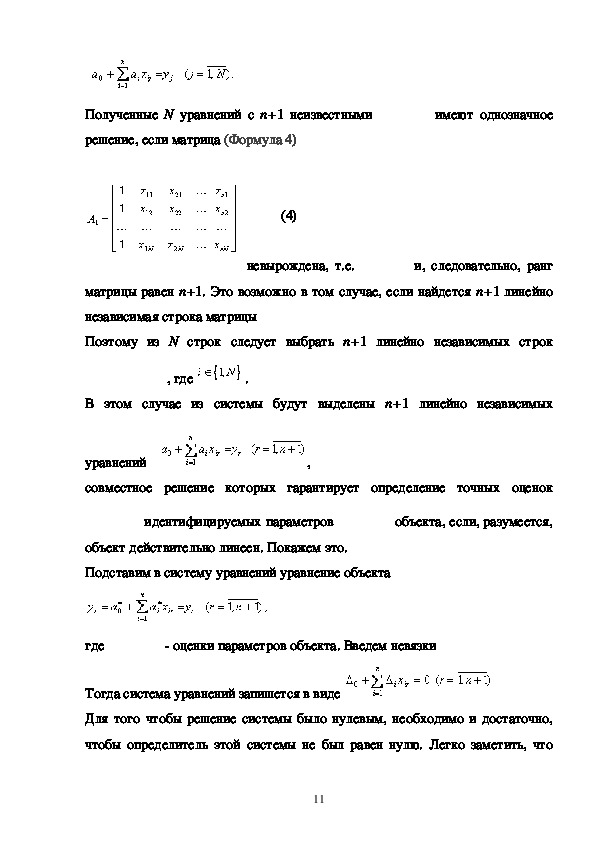

10Полученные N уравнений с n+1 неизвестными

имеют однозначное

решение, если матрица (Формула 4)

(4)

невырождена, т.е.

и, следовательно, ранг

матрицы равен n+1. Это возможно в том случае, если найдется n+1 линейно

независимая строка матрицы

Поэтому из N строк следует выбрать n+1 линейно независимых строк

, где

.

В этом случае из системы будут выделены n+1 линейно независимых

уравнений

,

совместное решение которых гарантирует определение точных оценок

идентифицируемых параметров

объекта, если, разумеется,

объект действительно линеен. Покажем это.

Подставим в систему уравнений уравнение объекта

где

оценки параметров объекта. Введем невязки

Тогда система уравнений запишется в виде

Для того чтобы решение системы было нулевым, необходимо и достаточно,

чтобы определитель этой системы не был равен нулю. Легко заметить, что

11матрица одинаковы n+1 линейно независимых строк матрицы и ее

определитель не равен нулю. В результате имеем:

и следовательно, решение системы гарантирует точную идентификацию

параметров объекта, т.е.

Однако возможно, что объект не строго линеен и существуют незначительные

случайные возмущения. При этом может оказаться, что ранг матрицы меньше

n+1 и из системы невозможно выделить n+1 линейно независимых уравнений

объекта. В этом случае возможны

для определения коэффициентов

следующие подходы к идентификации: 1) повторить измерения входов и

выхода объекта в надежде, что первый эксперимент был неудачным, т.е.

состояния входа

были недостаточно разнообразны. Если и на

новом экспериментальном материале не выполнится указанное условие, то

можно попытаться изменить структуру модели;

2) понизить число идентифицируемых параметров,

т.е.

исключить

рассмотрение одного из входов, например, тот, который мало изменяется. Это

означает, что число идентифицируемых параметров стало n (а не n+1).

Сказанное следует делать до тех пор, пока ранг матрицы не совпадет с ее

размерностью. При выполнении этого условия из системы всегда можно

выделить линейно независимые уравнения в количестве равном числу

оставшихся коэффициентов

. Совместно решая их, находят эти

коэффициенты;

3) отказаться от метода интерполяции для определения независимых

коэффициентов

линейных уравнений. Ввести суммарную невязку выходов модели и объекта.

, который привел к несовместной системе

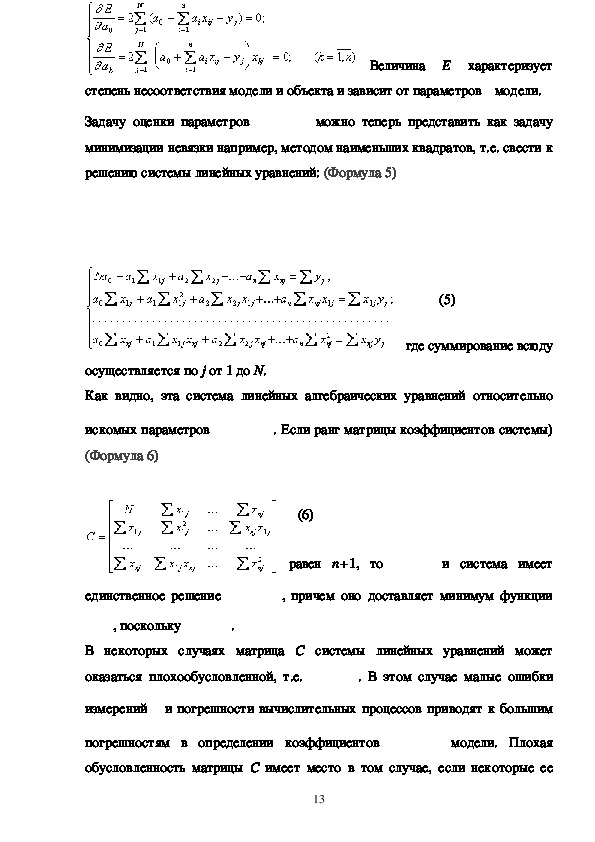

12Величина

Е характеризует

степень несоответствия модели и объекта и зависит от параметров модели.

можно теперь представить как задачу

Задачу оценки параметров

минимизации невязки например, методом наименьших квадратов, т.е. свести к

решению системы линейных уравнений: (Формула 5)

(5)

где суммирование всюду

осуществляется по j от 1 до N.

Как видно, эта система линейных алгебраических уравнений относительно

искомых параметров

. Если ранг матрицы коэффициентов системы)

(Формула 6)

(6)

равен n+1, то

и система имеет

единственное решение

, причем оно доставляет минимум функции

, поскольку

.

В некоторых случаях матрица С системы линейных уравнений может

оказаться плохообусловленной, т.е.

. В этом случае малые ошибки

измерений и погрешности вычислительных процессов приводят к большим

погрешностям в определении коэффициентов

модели. Плохая

обусловленность матрицы С имеет место в том случае, если некоторые ее

13строки (или столбцы) почти линейно зависимы. Например, пусть первая и

вторая строки матрицы С почти линейно зависимы.

Существует ряд способов определения из системы линейных уравнений в

. Для этого прежде всего стремятся повысить точность

которой

вычислений, подвергают С некоторым эквивалентным преобразованиям,

изменяют число опытов N и шаг

.

дискретности измерения входов

Идентификация линейных объектов приводит к решению систем линейных

уравнений. С этой задачей исследователь часто сталкивается в практике. Это

обусловлено, по крайней мере, двумя причинами.

Вопервых, многие задачи линейной оптимизации, идентификации линейных и

нелинейных моделей статики, идентификации линейных моделей динамики

(дифференциальных уравнений) объекта сводятся к решению систем

линейных уравнений.

Вовторых, большинство нелинейных задач в “малом” линейны, т.е.

нелинейные модели в малой окрестности некоторого решения могут быть

описаны линейными. Следовательно, первым шагом решения нелинейных

задач является исследование линеаризованных моделей, что также связано с

решением систем линейных уравнений.

Таким образом, численные методы решения систем линейных уравнений

оказываются важным инструментом решения обширного круга научно

технических задач на ЭВМ.

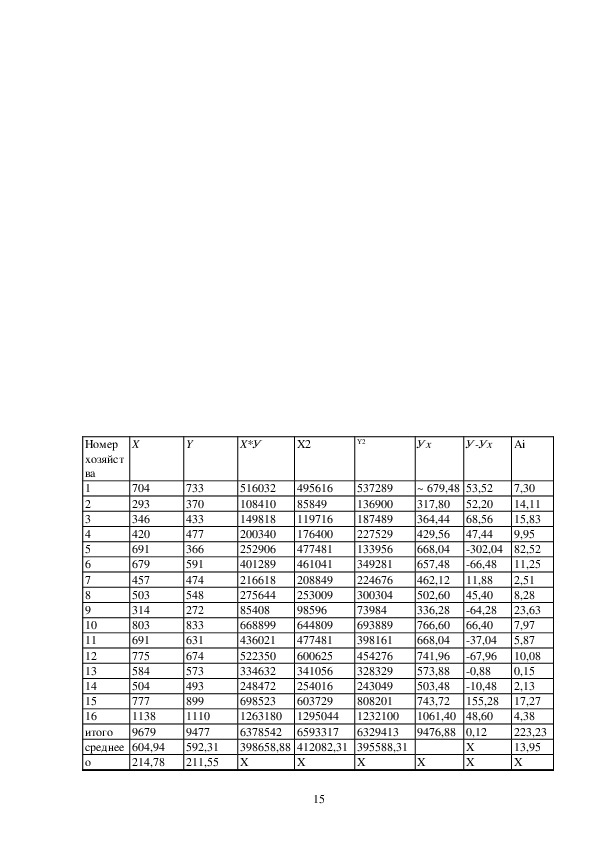

14X

Номер

хозяйст

ва

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

итого

среднее 604,94

о

214,78

704

293

346

420

691

679

457

503

314

803

691

775

584

504

777

1138

9679

Y

Х*У

X2

Y2

Ух

УУх

Ai

733

370

433

477

366

591

474

548

272

833

631

674

573

493

899

1110

9477

592,31

211,55

495616

85849

119716

176400

477481

461041

208849

253009

98596

644809

477481

600625

341056

254016

603729

1295044

6593317

516032

108410

149818

200340

252906

401289

216618

275644

85408

668899

436021

522350

334632

248472

698523

1263180

6378542

398658,88 412082,31 395588,31

X

537289

136900

187489

227529

133956

349281

224676

300304

73984

693889

398161

454276

328329

243049

808201

1232100

6329413

X

X

~ 679,48 53,52

7,30

52,20

317,80

14,11

68,56

364,44

15,83

429,56

47,44

9,95

302,04 82,52

668,04

11,25

66,48

657,48

462,12

11,88

2,51

8,28

45,40

502,60

23,63

64,28

336,28

766,60

66,40

7,97

5,87

37,04

668,04

10,08

67,96

741,96

573,88

0,88

0,15

2,13

10,48

503,48

17,27

743,72

155,28

4,38

1061,40 48,60

9476,88 0,12

223,23

13,95

X

X

X

X

15о2

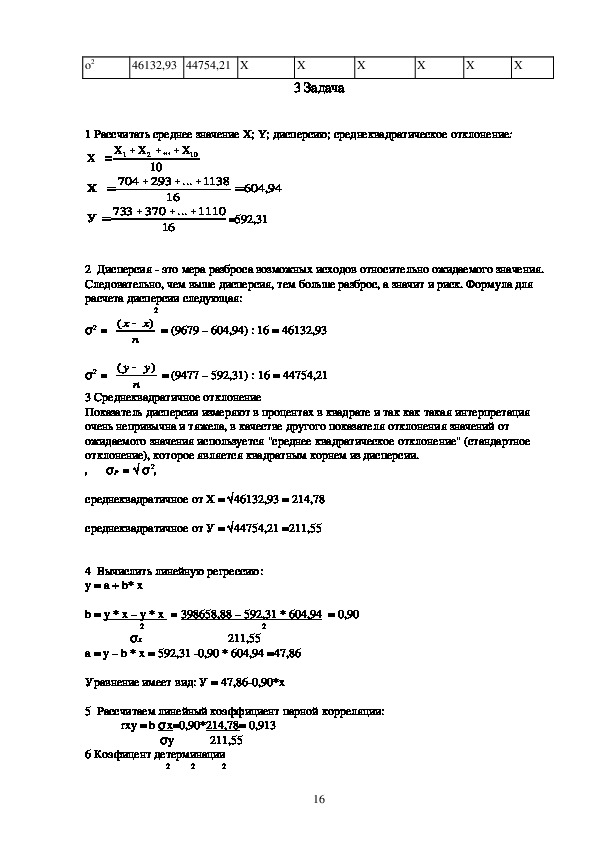

46132,93 44754,21 X

X

X

3 Задача

X

X

X

1 Рассчитать среднее значение X; Y; дисперсию; среднеквадратическое отклонение:

ХХ

1

Х

047

Х

10

Х...

2

10

293

...

16

16

...

733

У

370

1110

=592,31

1138

94,604

2 Дисперсия это мера разброса возможных исходов относительно ожидаемого значения.

Следовательно, чем выше дисперсия, тем больше разброс, а значит и риск. Формула для

расчета дисперсии следующая:

= (9679 – 604,94) : 16 = 46132,93

2

х

)

(

х

σ2 =

n

n

(

y

y

)

= (9477 – 592,31) : 16 = 44754,21

σ2 =

3 Среднеквадратичное отклонение

Показатель дисперсии измеряют в процентах в квадрате и так как такая интерпретация

очень непривычна и тяжела, в качестве другого показателя отклонения значений от

ожидаемого значения используется "среднее квадратическое отклонение" (стандартное

отклонение), которое является квадратным корнем из дисперсии.

, σP = √ σ2,

среднеквадратичное от Х = √46132,93 = 214,78

среднеквадратичное от У = √44754,21 =211,55

4 Вычислить линейную регрессию:

y = a + b* x

y *

x = 398658,88 – 592,31 * 604,94 = 0,90

x –

b = y *

2 2

σx 211,55

a = y – b * x = 592,31 0,90 * 604,94 =47,86

Уравнение имеет вид: У = 47,860,90*x

5 Рассчитаем линейный коэффициент парной корреляции:

rxy = b σ x=0,90*214,78= 0,913

σy 211,55

6 Коэфицент детерминации

2 2 2

16rxy=( r)=(0,913)=0,83

7 Расчет средней ошибки аппроксимации производится по относительной ошибки.

Аi =YiYx * 100%

Аi=223,23/16 * 100=13,95

n

8 Рассчет F критерия:

2

F= rxy * n2

2

1 rxy

F=0,81 *14 =59,68

10,81

4 Список использованной литературы

1 Елисеева И. И, Эконометрика: , [Текст] Учебник/ Елисеева И.И, С.В,

Курышева , Костеева Т. В. и др.; Под ред. И.И. Елисеевой. 2е изд., пере

раб. и доп. М.: Финансы и статистика, 2005. 576 с.: ил. ISBN 527902786

3.

2 Елисеева И.И, Практикум по эконометрике: , [Текст] Учебное, пособие /

Елисеева И.И., П69 Курышева СВ., Гордеенко, Н.М и др.; Под редакцией.

Елисеевой И.И., М.: Финансы и статистика, 2005. 192 с: ил. ISBN 527902.

3 Магнус Я.Р., Эконометрика:, [Текст] Начальный курс, Катышев П.К.

Пересецкий А.А.., Раздел: Эконометрика, Учебник. 6е изд., перераб. и доп.

М.: Дело, 2007г. 576 с.

4 Бывшев В.А. Эконометрика: , [Текст] учеб. пособие / Бывшев. В.А. – М.:

Финансы и статистика, 2008. – 480 с.

175 Елисеевой И.И., Эконометрика:,[Текст] учеб. / под ред, Елисеевой. И.И,

– М.: Проспект, 2009. – 288 с.

6 Елисеева И.И., Практикум по эконометрике: , [Текст] Учеб. пособие /

Елисеева И.И., Курышева С.В., Гордеенко Н.М и др.; Под ред. Елисеевой

И.И.. – 2–е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 344 с.

18