Поделиться

Способ начисления амортизации в зависимости от объема выпуска продукции (выполнения работ). При этом способе ежегодную сумму амортизации определяют путем умножения процента, исчисленного как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования на показатель фактически выполненного объема продукции или работ за данный отчетный период.

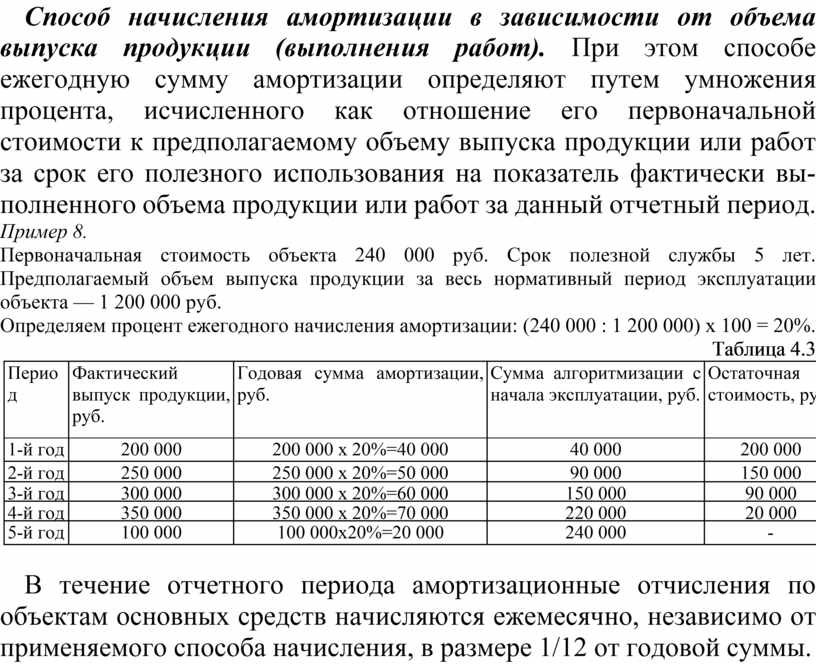

Пример 8.

Первоначальная стоимость объекта 240 000 руб. Срок полезной службы 5 лет. Предполагаемый объем выпуска продукции за весь нормативный период эксплуатации объекта — 1 200 000 руб.

Определяем процент ежегодного начисления амортизации: (240 000 : 1 200 000) х 100 = 20%.

Таблица 4.3

|

Период

|

Фактический выпуск продукции, руб.

|

Годовая сумма амортизации, руб.

|

Сумма алгоритмизации с начала эксплуатации, руб.

|

Остаточная стоимость, руб.

|

|

1-й год |

200 000 |

200 000 х 20%=40 000 |

40 000 |

200 000 |

|

2-й год |

250 000 |

250 000 х 20%=50 000 |

90 000 |

150 000 |

|

3-й год |

300 000 |

300 000 х 20%=60 000 |

150 000 |

90 000 |

|

4-й год |

350 000 |

350 000 х 20%=70 000 |

220 000 |

20 000 |

|

5-й год |

100 000 |

100 000х20%=20 000 |

240 000 |

- |

В течение отчетного периода амортизационные отчисления по объектам основных средств начисляются ежемесячно, независимо от применяемого способа начисления, в размере 1/12 от годовой суммы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.