Поделиться

Спрощена форма обліку

У 2011 році затверджено нові Методичні рекомендації із застосування регістрів бухгалтерського обліку малими підприємствами призначені для ведення регістрів бухгалтерського обліку суб’єктами малого підприємництва

– юридичними особами, які мають право ведення спрощеного обліку доходів і витрат, зокрема відповідають критеріям,що визначені пунктом 154.6 статті 154 розділу ІІІ Податкового кодексу України, та не зареєстровані платниками податку на додану вартість.

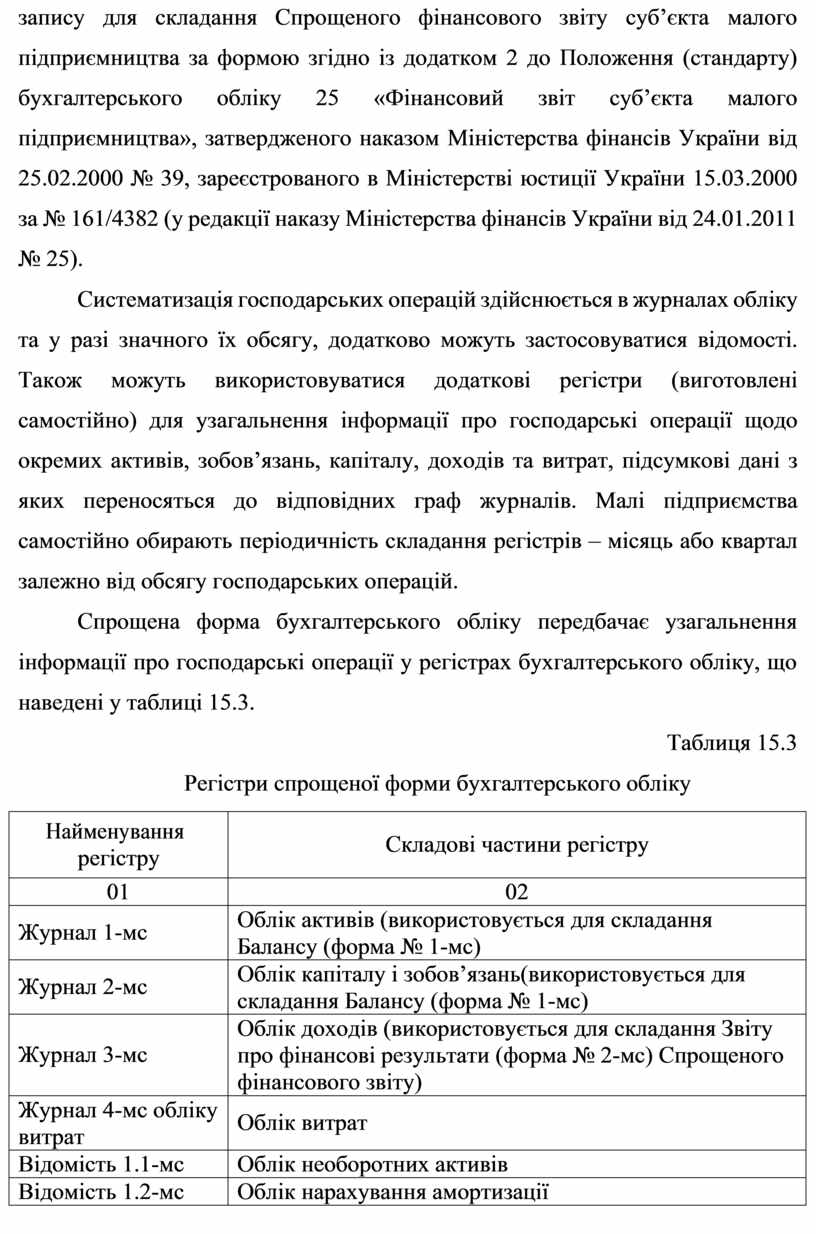

Методичні рекомендації визначають систему регістрів, порядок і спосіб реєстрації та узагальнення інформації в них без застосування подвійного

запису для складання Спрощеного фінансового звіту суб’єкта малого підприємництва за формою згідно із додатком 2 до Положення (стандарту) бухгалтерського обліку 25 «Фінансовий звіт суб’єкта малого підприємництва», затвердженого наказом Міністерства фінансів України від 25.02.2000 № 39, зареєстрованого в Міністерстві юстиції України 15.03.2000 за № 161/4382 (у редакції наказу Міністерства фінансів України від 24.01.2011 № 25).

Систематизація господарських операцій здійснюється в журналах обліку та у разі значного їх обсягу, додатково можуть застосовуватися відомості. Також можуть використовуватися додаткові регістри (виготовлені самостійно) для узагальнення інформації про господарські операції щодо окремих активів, зобов’язань, капіталу, доходів та витрат, підсумкові дані з яких переносяться до відповідних граф журналів. Малі підприємства самостійно обирають періодичність складання регістрів – місяць або квартал залежно від обсягу господарських операцій.

Спрощена форма бухгалтерського обліку передбачає узагальнення інформації про господарські операції у регістрах бухгалтерського обліку, що наведені у таблиці 15.3.

Таблиця 15.3 Регістри спрощеної форми бухгалтерського обліку

|

Найменування регістру |

Складові частини регістру |

|

01 |

02 |

|

Журнал 1-мс |

Облік активів (використовується для складання Балансу (форма № 1-мс) |

|

Журнал 2-мс |

Облік капіталу і зобов’язань(використовується для складання Балансу (форма № 1-мс) |

|

Журнал 3-мс |

Облік доходів (використовується для складання Звіту про фінансові результати (форма № 2-мс) Спрощеного фінансового звіту) |

|

Журнал 4-мс обліку витрат |

Облік витрат |

|

Відомість 1.1-мс |

Облік необоротних активів |

|

Відомість 1.2-мс |

Облік нарахування амортизації |

|

Відомість 2.1-мс |

Облік розрахунків з постачальниками, іншими кредиторами та бюджетом |

|

Відомість 2.2-мс |

Облік розрахунків з працівниками |

|

Відомість 4.1-мс |

Облік витрат на ремонт та поліпшення основних засобів |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.