Поделиться

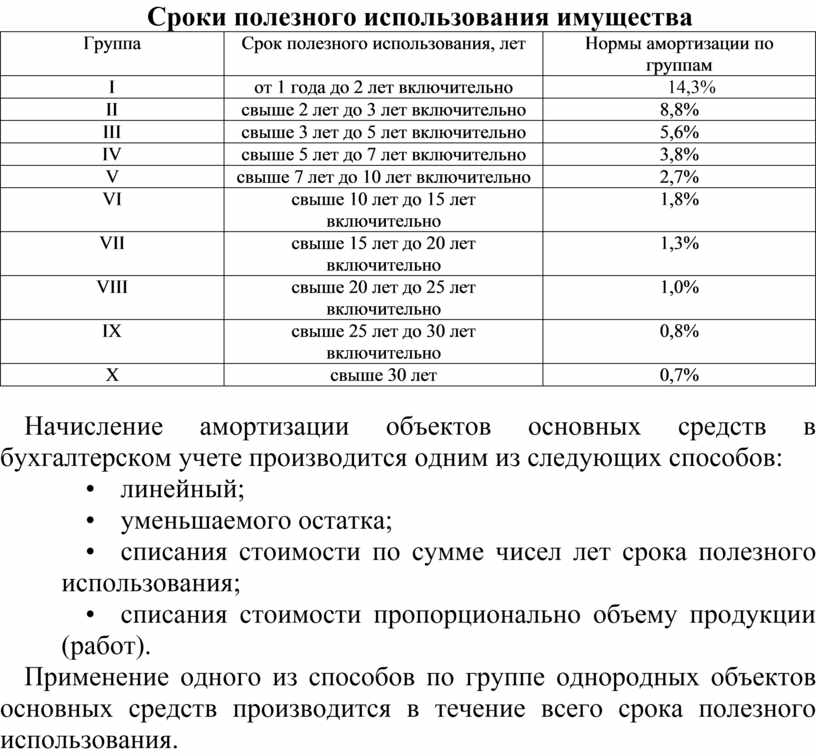

Сроки полезного использования имущества

|

Группа |

Срок полезного использования, лет |

Нормы амортизации по группам |

|

I |

от 1 года до 2 лет включительно |

14,3% |

|

II |

свыше 2 лет до 3 лет включительно |

8,8% |

|

III |

свыше 3 лет до 5 лет включительно |

5,6% |

|

IV |

свыше 5 лет до 7 лет включительно |

3,8% |

|

V |

свыше 7 лет до 10 лет включительно |

2,7% |

|

VI |

свыше 10 лет до 15 лет включительно |

1,8% |

|

VII |

свыше 15 лет до 20 лет включительно |

1,3% |

|

VIII |

свыше 20 лет до 25 лет включительно |

1,0% |

|

IX |

свыше 25 лет до 30 лет включительно |

0,8% |

|

X |

свыше 30 лет |

0,7% |

Начисление амортизации объектов основных средств в бухгалтерском учете производится одним из следующих способов:

• линейный;

• уменьшаемого остатка;

• списания стоимости по сумме чисел лет срока полезного использования;

• списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.