Поделиться

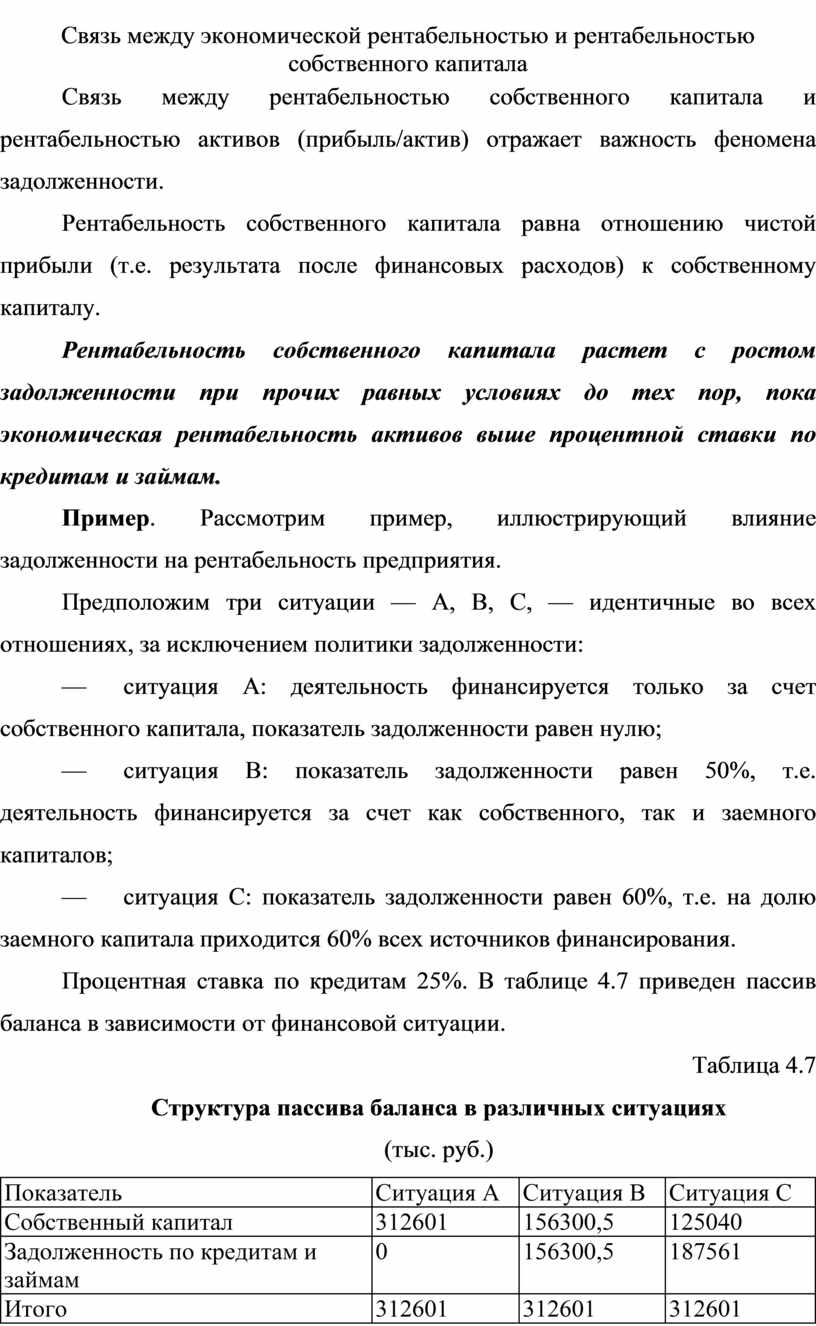

Связь между экономической рентабельностью и рентабельностью собственного капитала

Связь между рентабельностью собственного капитала и рентабельностью активов (прибыль/актив) отражает важность феномена задолженности.

Рентабельность собственного капитала равна отношению чистой прибыли (т.е. результата после финансовых расходов) к собственному капиталу.

Рентабельность собственного капитала растет с ростом задолженности при прочих равных условиях до тех пор, пока экономическая рентабельность активов выше процентной ставки по кредитам и займам.

Пример. Рассмотрим пример, иллюстрирующий влияние задолженности на рентабельность предприятия.

Предположим три ситуации — А, В, С, — идентичные во всех отношениях, за исключением политики задолженности:

— ситуация А: деятельность финансируется только за счет собственного капитала, показатель задолженности равен нулю;

— ситуация В: показатель задолженности равен 50%, т.е. деятельность финансируется за счет как собственного, так и заемного капиталов;

— ситуация С: показатель задолженности равен 60%, т.е. на долю заемного капитала приходится 60% всех источников финансирования.

Процентная ставка по кредитам 25%. В таблице 4.7 приведен пассив баланса в зависимости от финансовой ситуации.

Таблица 4.7

Структура пассива баланса в различных ситуациях

(тыс. руб.)

|

Показатель |

Ситуация А |

Ситуация В |

Ситуация С |

|

Собственный капитал |

312601 |

156300,5 |

125040 |

|

Задолженность по кредитам и займам |

0 |

156300,5 |

187561 |

|

Итого |

312601 |

312601 |

312601 |

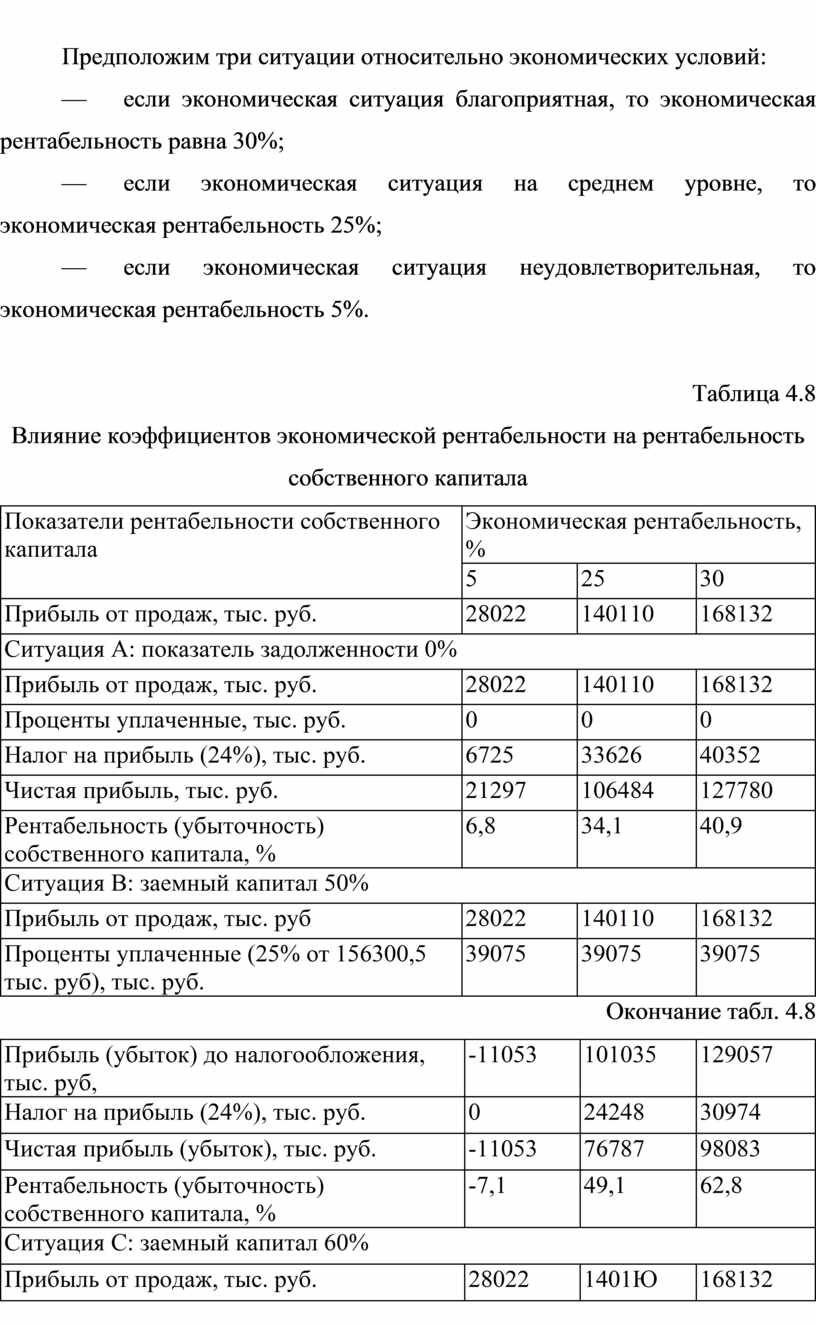

Предположим три ситуации относительно экономических условий:

— если экономическая ситуация благоприятная, то экономическая рентабельность равна 30%;

— если экономическая ситуация на среднем уровне, то экономическая рентабельность 25%;

— если экономическая ситуация неудовлетворительная, то экономическая рентабельность 5%.

Таблица 4.8

Влияние коэффициентов экономической рентабельности на рентабельность собственного капитала

|

Показатели рентабельности собственного капитала |

Экономическая рентабельность, % |

||

|

5 |

25 |

30 |

|

|

Прибыль от продаж, тыс. руб. |

28022 |

140110 |

168132 |

|

Ситуация А: показатель задолженности 0% |

|||

|

Прибыль от продаж, тыс. руб. |

28022 |

140110 |

168132 |

|

Проценты уплаченные, тыс. руб. |

0 |

0 |

0 |

|

Налог на прибыль (24%), тыс. руб. |

6725 |

33626 |

40352 |

|

Чистая прибыль, тыс. руб. |

21297 |

106484 |

127780 |

|

Рентабельность (убыточность) собственного капитала, % |

6,8 |

34,1 |

40,9 |

|

Ситуация В: заемный капитал 50% |

|||

|

Прибыль от продаж, тыс. руб |

28022 |

140110 |

168132 |

|

Проценты уплаченные (25% от 156300,5 тыс. руб), тыс. руб. |

39075 |

39075 |

39075 |

Окончание табл. 4.8

|

Прибыль (убыток) до налогообложения, тыс. руб, |

-11053 |

101035 |

129057 |

|

Налог на прибыль (24%), тыс. руб. |

0 |

24248 |

30974 |

|

Чистая прибыль (убыток), тыс. руб. |

-11053 |

76787 |

98083 |

|

Рентабельность (убыточность) собственного капитала, % |

-7,1 |

49,1 |

62,8 |

|

Ситуация С: заемный капитал 60% |

|||

|

Прибыль от продаж, тыс. руб. |

28022 |

1401Ю |

168132 |

|

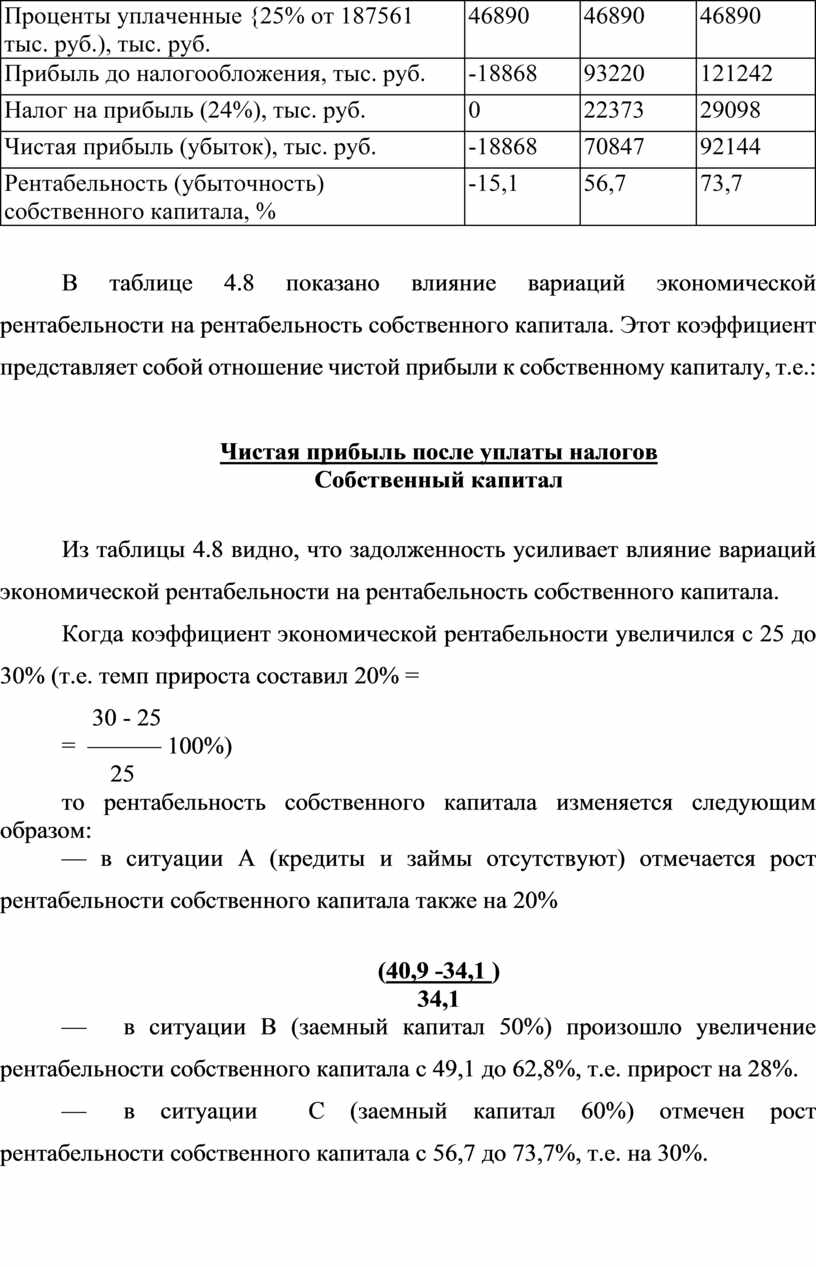

Проценты уплаченные {25% от 187561 тыс. руб.), тыс. руб. |

46890 |

46890 |

46890 |

|

Прибыль до налогообложения, тыс. руб. |

-18868 |

93220 |

121242 |

|

Налог на прибыль (24%), тыс. руб. |

0 |

22373 |

29098 |

|

Чистая прибыль (убыток), тыс. руб. |

-18868 |

70847 |

92144 |

|

Рентабельность (убыточность) собственного капитала, % |

-15,1 |

56,7 |

73,7 |

В таблице 4.8 показано влияние вариаций экономической рентабельности на рентабельность собственного капитала. Этот коэффициент представляет собой отношение чистой прибыли к собственному капиталу, т.е.:

Чистая прибыль после уплаты налогов

Собственный капитал

Из таблицы 4.8 видно, что задолженность усиливает влияние вариаций экономической рентабельности на рентабельность собственного капитала.

Когда коэффициент экономической рентабельности увеличился с 25 до 30% (т.е. темп прироста составил 20% =

30 - 25

= ——— 100%)

25

то рентабельность собственного капитала изменяется следующим образом:

— в ситуации А (кредиты и займы отсутствуют) отмечается рост рентабельности собственного капитала также на 20%

(40,9 -34,1 )

34,1

— в ситуации В (заемный капитал 50%) произошло увеличение рентабельности собственного капитала с 49,1 до 62,8%, т.е. прирост на 28%.

— в ситуации С (заемный капитал 60%) отмечен рост рентабельности собственного капитала с 56,7 до 73,7%, т.е. на 30%.

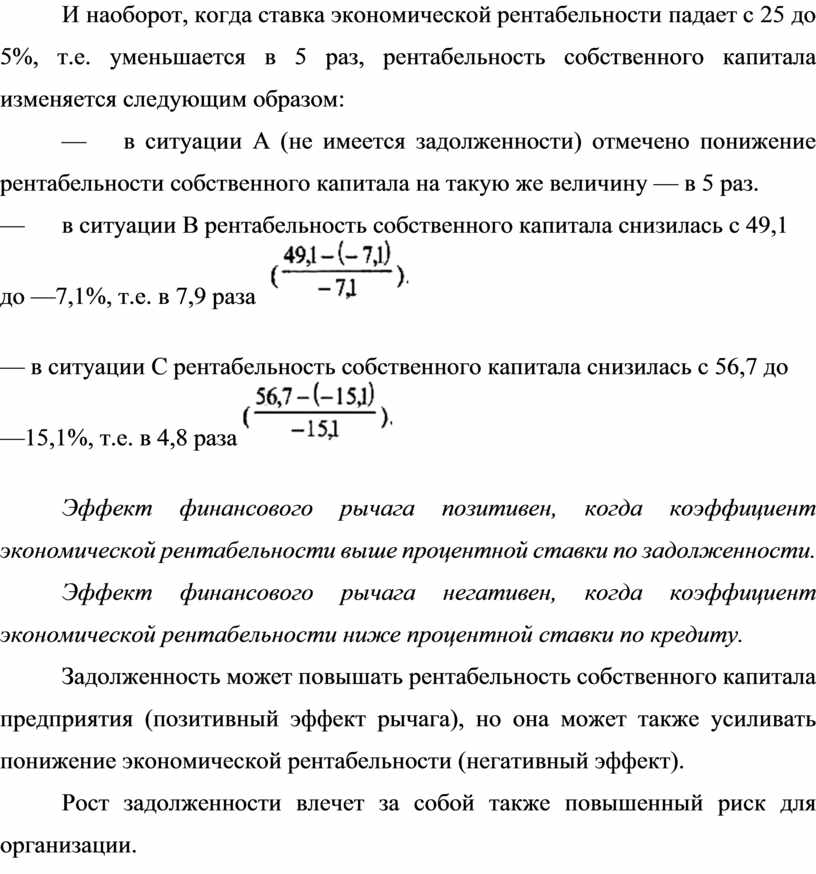

И наоборот, когда ставка экономической рентабельности падает с 25 до 5%, т.е. уменьшается в 5 раз, рентабельность собственного капитала изменяется следующим образом:

— в ситуации А (не имеется задолженности) отмечено понижение рентабельности собственного капитала на такую же величину — в 5 раз.

— в ситуации В рентабельность

собственного капитала снизилась с 49,1 до —7,1%, т.е. в 7,9 раза

— в ситуации С рентабельность собственного

капитала снизилась с 56,7 до —15,1%, т.е. в 4,8 раза

Эффект финансового рычага позитивен, когда коэффициент экономической рентабельности выше процентной ставки по задолженности.

Эффект финансового рычага негативен, когда коэффициент экономической рентабельности ниже процентной ставки по кредиту.

Задолженность может повышать рентабельность собственного капитала предприятия (позитивный эффект рычага), но она может также усиливать понижение экономической рентабельности (негативный эффект).

Рост задолженности влечет за собой также повышенный риск для организации.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.