технологическая карта представляет цели и задачи урока истории в 7 классе для детей с ОВЗ по теме: Формирование представления об опричнине в годы правления Ивана 4, формы и методы проведения урока. даны методические рекомендации проведения урока и представлен дидактический материал для использования на данном уроке

Технологичская_карта_группа_№3.DOCX

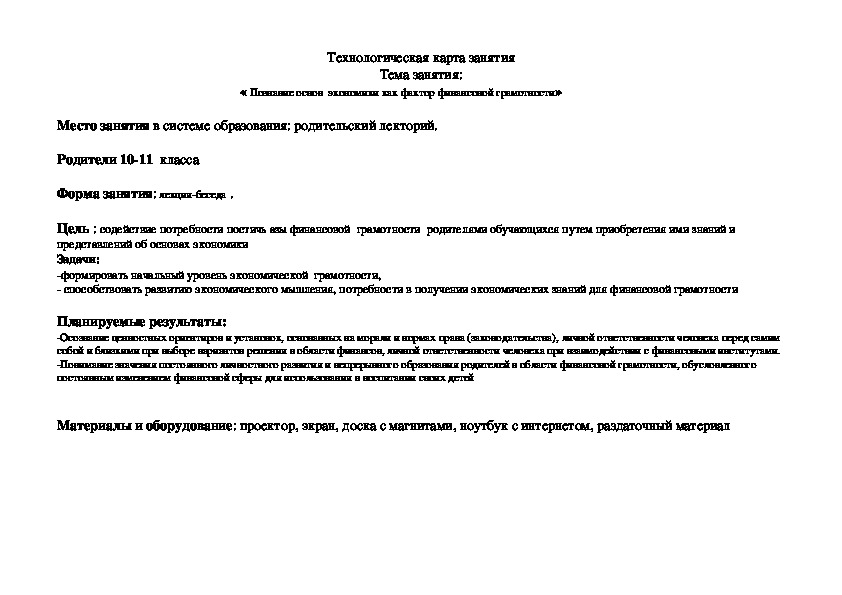

Технологическая карта занятия

Тема занятия:

« Познание основ экономики как фактор финансовой грамотности»

Место занятия в системе образования: родительский лекторий.

Родители 1011 класса

Форма занятия: лекциябеседа .

Цель : содействие потребности постичь азы финансовой грамотности родителями обучающихся путем приобретения ими знаний и

представлений об основах экономики

Задачи:

формировать начальный уровень экономической грамотности,

способствовать развитию экономического мышления, потребности в получении экономических знаний для финансовой грамотности

Планируемые результаты:

Осознание ценностных ориентиров и установок, основанных на морали и нормах права (законодательства), личной ответственности человека перед самим

собой и близкими при выборе вариантов решения в области финансов, личной ответственности человека при взаимодействии с финансовыми институтами.

Понимание значения постоянного личностного развития и непрерывного образования родителей в области финансовой грамотности, обусловленного

постоянным изменением финансовой сферы для использования в воспитании своих детей

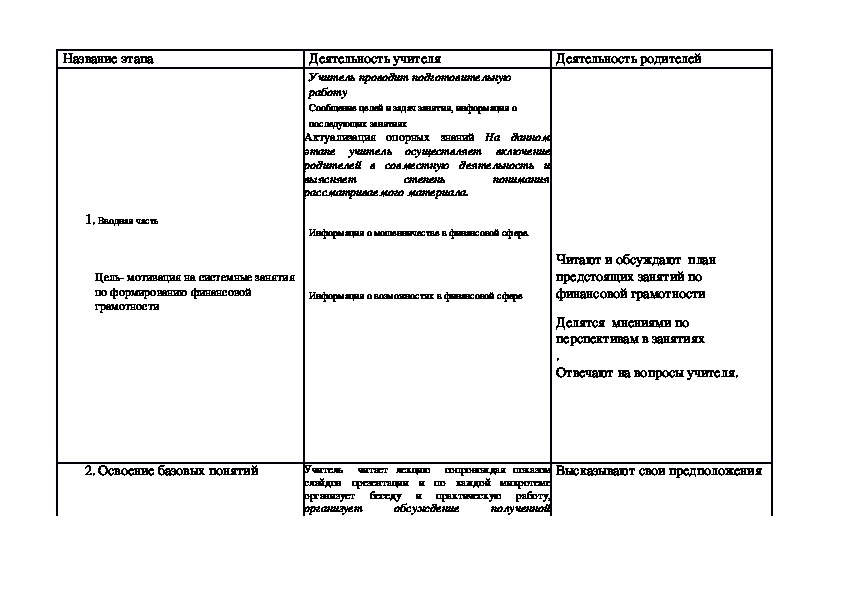

Материалы и оборудование: проектор, экран, доска с магнитами, ноутбук с интернетом, раздаточный материал Название этапа

Деятельность учителя

Учитель проводит подготовительную

работу

Сообщение целей и задач занятия, информация о

последующих занятиях

Актуализация опорных знаний На данном

этапе учитель осуществляет включение

родителей в совместную деятельность и

выясняет

понимания

рассматриваемого материала.

степень

1. Вводная часть

Информация о мошенничестве в финансовой сфере.

Цель мотивация на системные занятия

по формированию финансовой

грамотности

Информация о возможностях в финансовой сфере

2. Освоение базовых понятий

Учитель читает лекцию сопровождая показом

слайдов презентации и по каждой микротеме

организует беседу и практическую работу,

организует

полученной

обсуждение

Деятельность родителей

Читают и обсуждают план

предстоящих занятий по

финансовой грамотности

Делятся мнениями по

перспективам в занятиях

.

Отвечают на вопросы учителя.

Высказывают свои предположения информации.

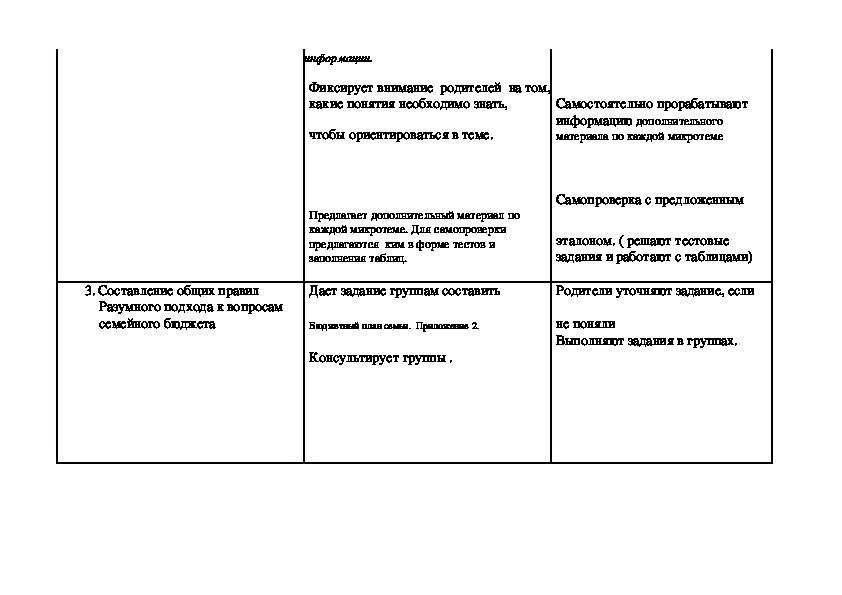

Фиксирует внимание родителей на том,

какие понятия необходимо знать,

чтобы ориентироваться в теме.

Самостоятельно прорабатывают

информацию дополнительного

материала по каждой микротеме

Предлагает дополнительный материал по

каждой микротеме. Для самопроверки

предлагаются ким в форме тестов и

заполнения таблиц.

Самопроверка с предложенным

эталоном. ( решают тестовые

задания и работают с таблицами)

Дает задание группам составить

Родители уточняют задание, если

Бюджетный план семьи. Приложение 2.

Консультирует группы .

не поняли

Выполняют задания в группах.

3. Составление общих правил

Разумного подхода к вопросам

семейного бюджета 4. Презентация результата

5. Рефлексия

Просит родителей напомнить правила

поведения во время выступления

групп.

Приглашает группы к представлению

результатов работы.

Организует обсуждение результатов.

Делает выводы и обобщения

Отвечают.

Представляют.

Обсуждают и предлагают свои

варианты.

Организует рефлексию . Приложение 3

Заполняют таблицу, проводят

самооценку деятельности.

Приложение №1

Приложение

Налог, налоговая система

Государство получает денежные средства в бюджет из различных источников. Одним из таких источников являются

обязательные взносы, установленные государством. Их должны платить работники, своим трудом создающие

материальные и нематериальные блага и получающие за это определенную плату, а также различные субъекты предпринимательской деятельности (юридические лица, граждане, зарегистрированные в качестве индивидуальных

предпринимателей). Такие обязательные взносы называют налогами, а тех, кто их уплачивает, налогоплательщиками.

Налог – это безвозмездный, безвозвратный, нецелевой, обязательный взнос в бюджет государства, взимаемый с

налогоплательщика на основании законного акта компетентного государственного органа.

Налогоплательщики – организации и физические лица, на которые в соответствии с законодательством возложена

ответственность уплачивать налоги.

Совокупность налогов, сборов, пошлин и других обязательных платежей в бюджет, установленных в соответствии с

федеральными законами Российской Федерации, составляет налоговую систему Российской Федерации.

Принципы налогообложения. Виды налогов

Сначала немного истории. Давид Риккардо, английский экономист (17721823), в своих научных работах писал, что

налоги составляют «определенную долю продукта земли и труда страны». Эта доля поступает в распоряжение

государства. При этом налоги всегда уплачиваются или из капитала, или из дохода страны. Если годовое производство

страны значительно превышает ее годовое потребление, то эта выплата осуществляется за счет дохода. В этом случае

капитал остается прежним или даже возрастает. Если же годовое потребление не покрывается годовым производством,

то налоги платятся за счет самого капитала, что неизбежно приводит к его уменьшению и, как следствие, к сокращению

производства.

С точки зрения Давида Риккардо, нет таких налогов, которые не имели бы тенденции уменьшать силу накопления.

Исходя из этого, политика страны любого государства должна состоять в том, чтобы, поощряя стремления к

накоплению, никогда не вводить такие налоги, которые неминуемо падают на первоначальный капитал. Иначе

оказывается затронутым фонд, предназначенный для увеличения будущего фонда страны.

Принципы налогообложения в виде четырех положений, ставших классическими аксиомами налоговой политики, были

сформулированы в конце XVIII века, шотландским экономистом Адамом Смитом (17231790). Они сводятся к

следующему:

1. Подданные государства должны участвовать в покрытии расходов правительства соразмерно своему доходу.

2. Налог, который должен уплачивать каждый, должен быть точно определен. Размер налога, время и способ его

уплаты должны быть ясны и известны плательщику. 3. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.

4. Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того,

что поступает в кассы государства.

Налоги делятся на прямые и косвенные.

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на

имущество). Они причитаются с налогоплательщика в случае наличия у него доходов, имуществ, предполагающих

налоговые обязательства.

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар

покупателем (налог на добавленную стоимость, таможенные пошлины). Они возложены на конечного потребителя вне

зависимости от его реального дохода

Налоговое право

В России, как и в любом другом государстве, действуют правовые нормы, регулирующие общественные отношения

по установлению, взиманию и контролю за уплатой налогов в бюджет государства. Эти правовые нормы

составляют налоговое право Российской Федерации.

К источникам налогового права относиться конституция Российской Федерации, Налоговый кодекс Российской

Федерации, федеральные законы. Основы законодательства о налогах были заложены в 1991г., когда были приняты

законы Российской Федерации «О налоге на прибыль предприятий и организаций», «Об акцизах», «О налоге на

имущество предприятий», «О подоходном налоге с физических лиц» и др.

Участниками общественных отношений, связанных с налогообложением, являются налогоплательщики и специальные

органы государственной власти, устанавливающие и взимающие налоги.

Так же, как государство не может обходиться без налогов, постоянно поступающих в бюджет, так и взимание налогов

невозможно без участия государства. Дело в том, что только такие государственные органы, наделенные специальной

компетенцией и действующие строго в соответствии с законом, как налоговая инспекция, вправе осуществлять функции

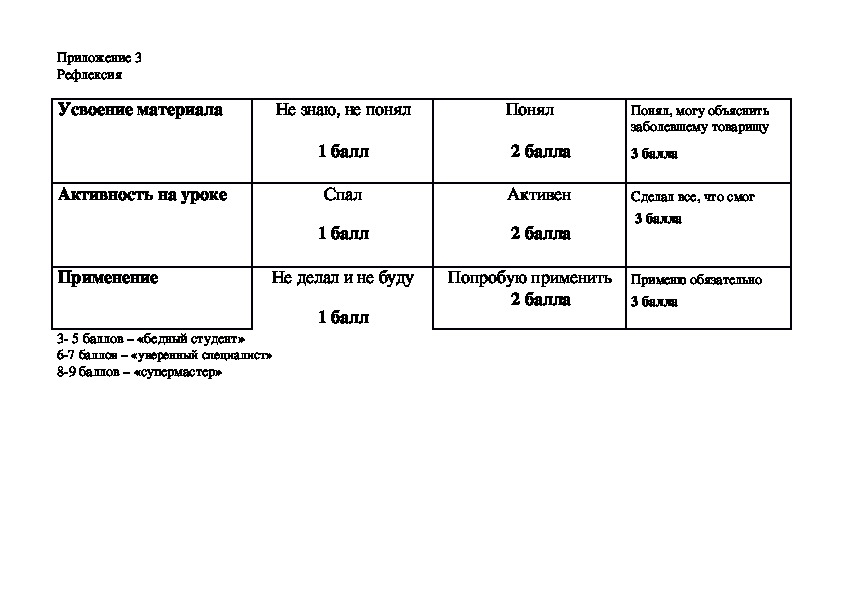

по сбору налогов. Налоговые органы осуществляют контроль за налогоплательщиками. Приложение 3

Рефлексия

Усвоение материала

Не знаю, не понял

Активность на уроке

1 балл

Спал

1 балл

Применение

Не делал и не буду

3 5 баллов – «бедный студент»

67 баллов – «уверенный специалист»

89 баллов – «супермастер»

1 балл

Понял

2 балла

Активен

2 балла

Понял, могу объяснить

заболевшему товарищу

3 балла

Сделал все, что смог

3 балла

Попробую применить Применю обязательно

2 балла

3 балла

Технологическая карта урока истории по адаптированной программе

Технологическая карта урока истории по адаптированной программе

Технологическая карта урока истории по адаптированной программе

Технологическая карта урока истории по адаптированной программе

Технологическая карта урока истории по адаптированной программе

Технологическая карта урока истории по адаптированной программе

Технологическая карта урока истории по адаптированной программе

Технологическая карта урока истории по адаптированной программе

Технологическая карта урока истории по адаптированной программе

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

20.06.2019

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале