Поделиться

Дисциплина : Налоги и налогообложение»

Тема : «Налоговые правоотношения»

Обьекты правоотношений

Понятие налоговых правоотношений, их функции, виды

Отношения, регулируемые законодательством о налогах и сборах (налоговые отношения), являются разновидностью финансовых отношений и, зафиксированные в системе правовых актов обычаев делового оборота и общеправовых принципов, составляют налоговое право, которое является подотраслью (частью) финансового права.

Отношения, регулируемые НК РФ, относятся в финансовым правоотношениям и отражают регулятивные и охранительные функции права, реализуемые в области налогообложения.

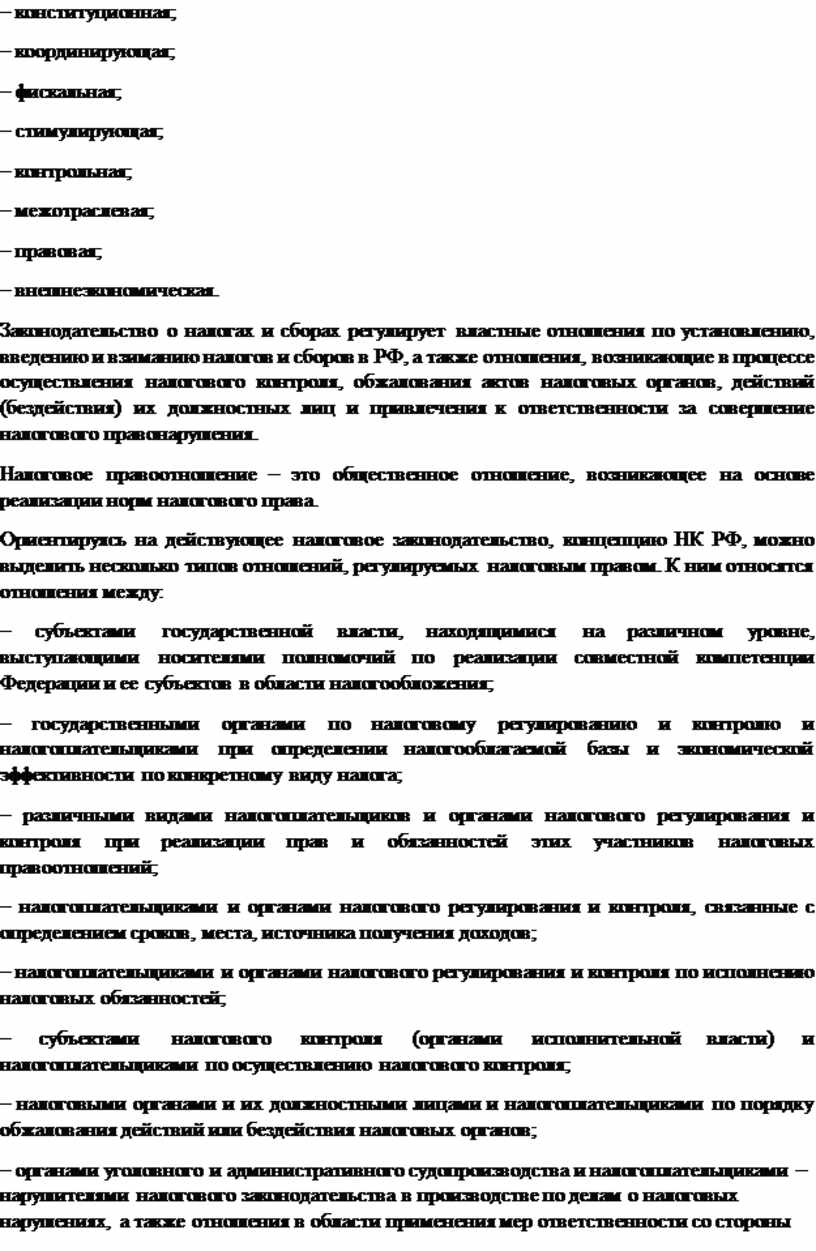

Основные функции:

– конституционная;

– координирующая;

– фискальная;

– стимулирующая;

– контрольная;

– межотраслевая;

– правовая;

– внешнеэкономическая.

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Налоговое правоотношение – это общественное отношение, возникающее на основе реализации норм налогового права.

Ориентируясь на действующее налоговое законодательство, концепцию НК РФ, можно выделить несколько типов отношений, регулируемых налоговым правом. К ним относятся отношения между:

– субъектами государственной власти, находящимися на различном уровне, выступающими носителями полномочий по реализации совместной компетенции Федерации и ее субъектов в области налогообложения;

– государственными органами по налоговому регулированию и контролю и налогоплательщиками при определении налогооблагаемой базы и экономической эффективности по конкретному виду налога;

– различными видами налогоплательщиков и органами налогового регулирования и контроля при реализации прав и обязанностей этих участников налоговых правоотношений;

– налогоплательщиками и органами налогового регулирования и контроля, связанные с определением сроков, места, источника получения доходов;

– налогоплательщиками и органами налогового регулирования и контроля по исполнению налоговых обязанностей;

– субъектами налогового контроля (органами исполнительной власти) и налогоплательщиками по осуществлению налогового контроля;

– налоговыми органами и их должностными лицами и налогоплательщиками по порядку обжалования действий или бездействия налоговых органов;

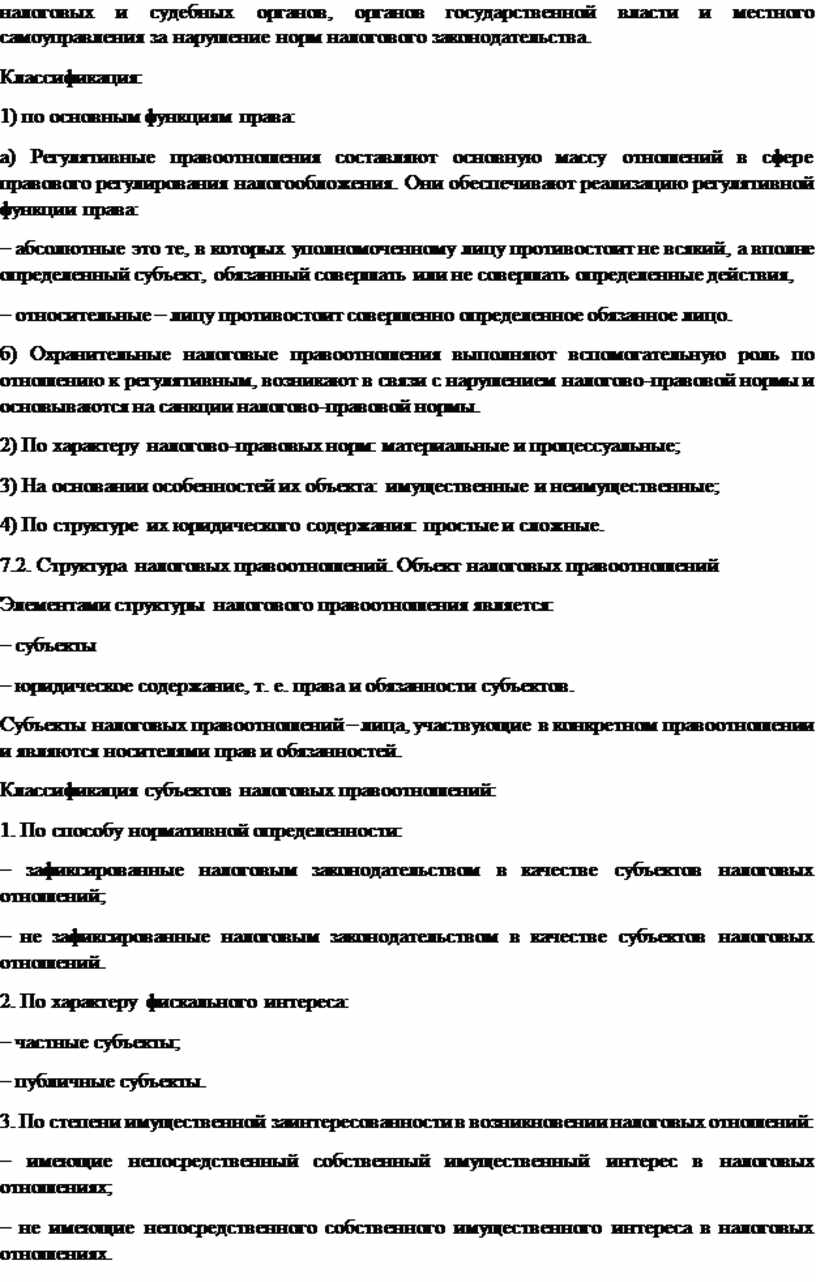

– органами уголовного и административного судопроизводства и налогоплательщиками – нарушителями налогового законодательства в производстве по делам о налоговых нарушениях, а также отношения в области применения мер ответственности со стороны налоговых и судебных органов, органов государственной власти и местного самоуправления за нарушение норм налогового законодательства.

Классификация:

1) по основным функциям права:

а) Регулятивные правоотношения составляют основную массу отношений в сфере правового регулирования налогообложения. Они обеспечивают реализацию регулятивной функции права:

– абсолютные это те, в которых уполномоченному лицу противостоит не всякий, а вполне определенный субъект, обязанный совершать или не совершать определенные действия,

– относительные – лицу противостоит совершенно определенное обязанное лицо.

б) Охранительные налоговые правоотношения выполняют вспомогательную роль по отношению к регулятивным, возникают в связи с нарушением налогово-правовой нормы и основываются на санкции налогово-правовой нормы.

2) По характеру налогово-правовых норм: материальные и процессуальные;

3) На основании особенностей их объекта: имущественные и неимущественные;

4) По структуре их юридического содержания: простые и сложные.

7.2. Структура налоговых правоотношений. Объект налоговых правоотношений

Элементами структуры налогового правоотношения является:

– субъекты

– юридическое содержание, т. е. права и обязанности субъектов.

Субъекты налоговых правоотношений – лица, участвующие в конкретном правоотношении и являются носителями прав и обязанностей.

Классификация субъектов налоговых правоотношений:

1. По способу нормативной определенности:

– зафиксированные налоговым законодательством в качестве субъектов налоговых отношений;

– не зафиксированные налоговым законодательством в качестве субъектов налоговых отношений.

2. По характеру фискального интереса:

– частные субъекты;

– публичные субъекты.

3. По степени имущественной заинтересованности в возникновении налоговых отношений:

– имеющие непосредственный собственный имущественный интерес в налоговых отношениях;

– не имеющие непосредственного собственного имущественного интереса в налоговых отношениях.

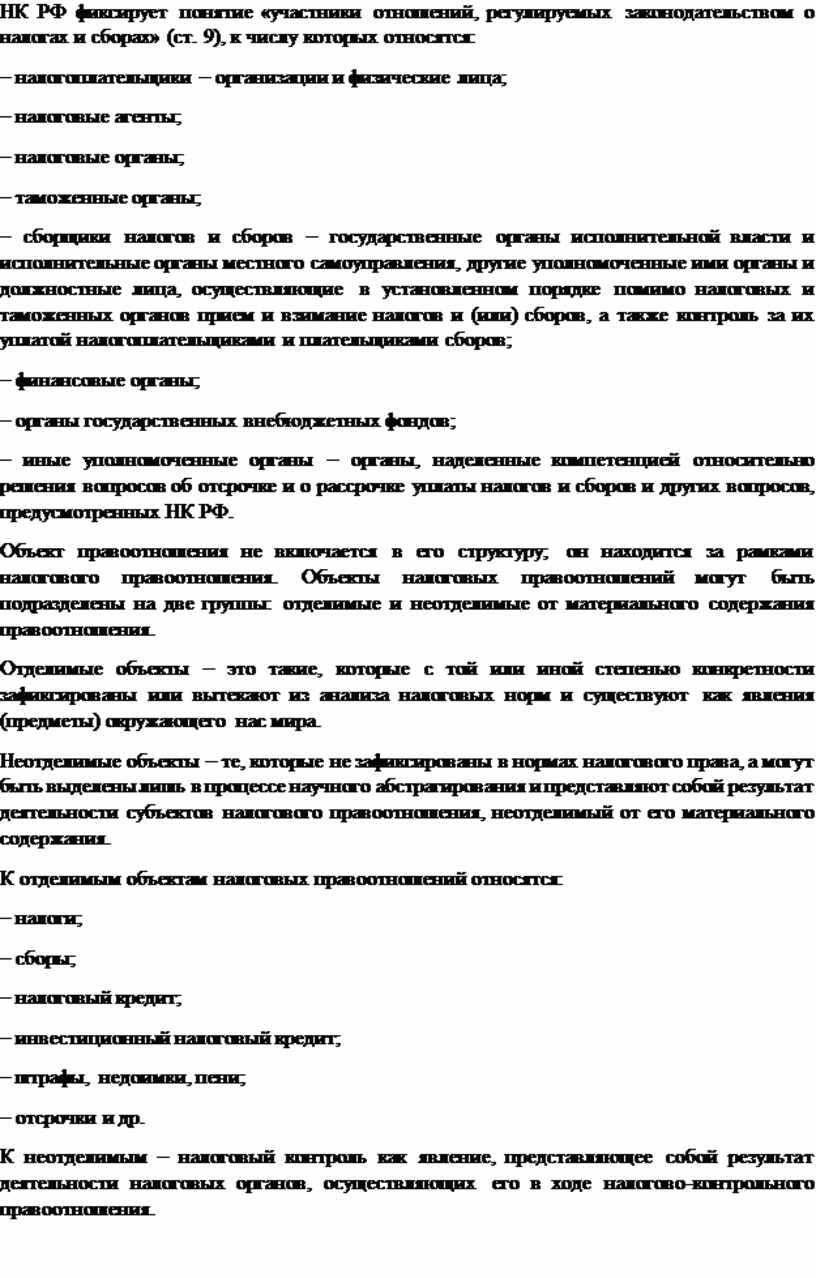

НК РФ фиксирует понятие «участники отношений, регулируемых законодательством о налогах и сборах» (ст. 9), к числу которых относятся:

– налогоплательщики – организации и физические лица;

– налоговые агенты;

– налоговые органы;

– таможенные органы;

– сборщики налогов и сборов – государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица, осуществляющие в установленном порядке помимо налоговых и таможенных органов прием и взимание налогов и (или) сборов, а также контроль за их уплатой налогоплательщиками и плательщиками сборов;

– финансовые органы;

– органы государственных внебюджетных фондов;

– иные уполномоченные органы – органы, наделенные компетенцией относительно решения вопросов об отсрочке и о рассрочке уплаты налогов и сборов и других вопросов, предусмотренных НК РФ.

Объект правоотношения не включается в его структуру; он находится за рамками налогового правоотношения. Объекты налоговых правоотношений могут быть подразделены на две группы: отделимые и неотделимые от материального содержания правоотношения.

Отделимые объекты – это такие, которые с той или иной степенью конкретности зафиксированы или вытекают из анализа налоговых норм и существуют как явления (предметы) окружающего нас мира.

Неотделимые объекты – те, которые не зафиксированы в нормах налогового права, а могут быть выделены лишь в процессе научного абстрагирования и представляют собой результат деятельности субъектов налогового правоотношения, неотделимый от его материального содержания.

К отделимым объектам налоговых правоотношений относятся:

– налоги;

– сборы;

– налоговый кредит;

– инвестиционный налоговый кредит;

– штрафы, недоимки, пени;

– отсрочки и др.

К неотделимым – налоговый контроль как явление, представляющее собой результат деятельности налоговых органов, осуществляющих его в ходе налогово-контрольного правоотношения.

![]()

Домашнее задание

Подготовить презентацию по теме, выслать korotkova_61@bk.ru

Основные источники

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.