Поделиться

Тема 10. Облік оплати праці та відрахувань на соціальні заходи

Завдання 10.1

На підприємстві за поточний місяць було зроблено такі нарахування:

· заробітна плата виробників основного виробництва – 7000 грн.;

· заробітна плата адміністрації – 3000 грн.;

· лікарняні за рахунок підприємства – 200 грн.;

· відпускні виробників основного виробництва – 4000 грн.;

· премія виробникам основного виробництва – 5000 грн.;

· премія адміністрації – 3000 грн.;

· вихідна допомога при звільненні – 700 грн.;

· подарунки дітям співробітників до Нового року – 200 грн.;

· витрати на відрядження – 250 грн.

Розрахувати суму нарахованого на фонд оплати праці збору до Пенсійного фонду і відобразити на рахунках бухгалтерського обліку.

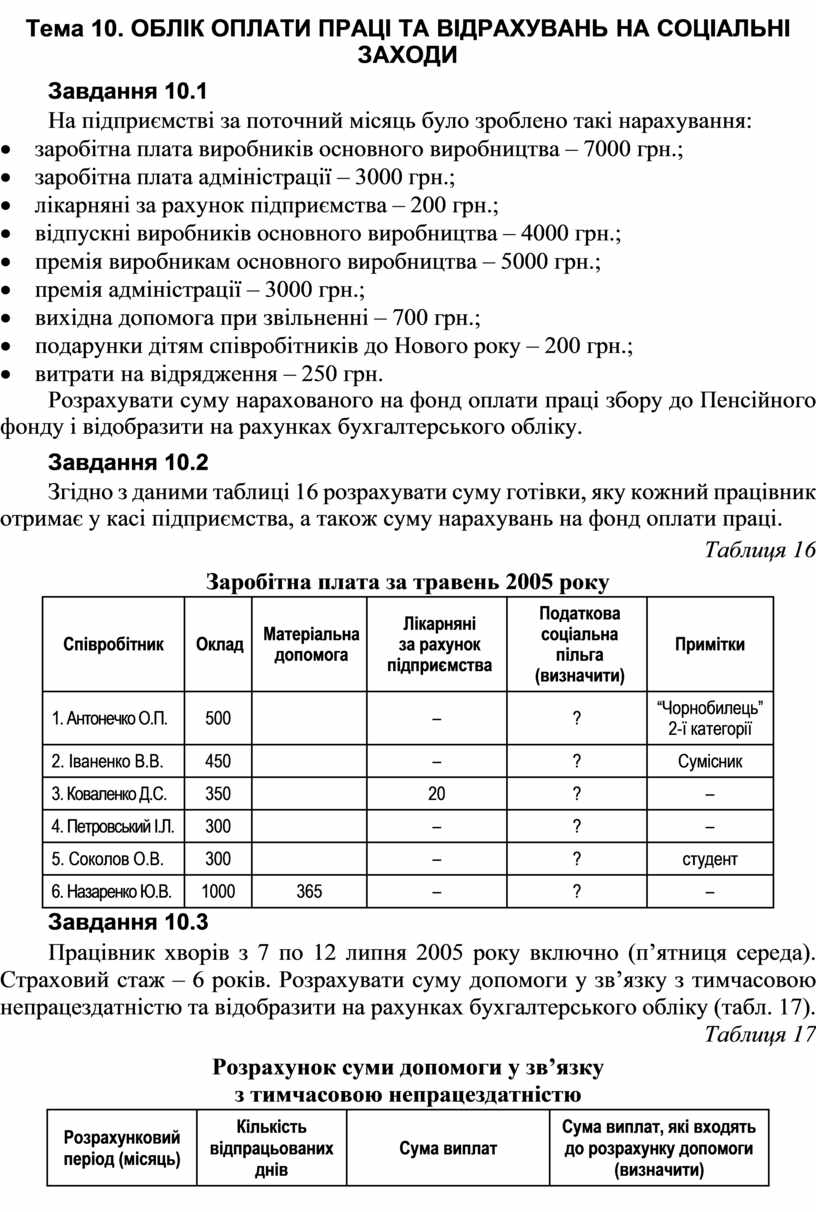

Завдання 10.2

Згідно з даними таблиці 16 розрахувати суму готівки, яку кожний працівник отримає у касі підприємства, а також суму нарахувань на фонд оплати праці.

Таблиця 16

Заробітна плата за травень 2005 року

|

Співробітник |

Оклад |

Матеріальна допомога |

Лікарняні

за рахунок |

Податкова |

Примітки |

|

1. Антонечко О.П. |

500 |

|

– |

? |

“Чорнобилець” 2-ї категорії |

|

2. Іваненко В.В. |

450 |

|

– |

? |

Сумісник |

|

3. Коваленко Д.С. |

350 |

|

20 |

? |

– |

|

4. Петровський І.Л. |

300 |

|

– |

? |

– |

|

5. Соколов О.В. |

300 |

|

– |

? |

студент |

|

6. Назаренко Ю.В. |

1000 |

365 |

– |

? |

– |

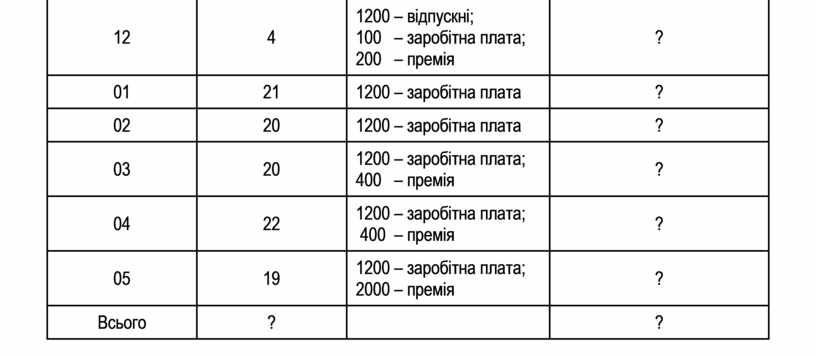

Завдання 10.3

Працівник хворів з 7 по 12 липня 2005 року включно (п’ятниця середа). Страховий стаж – 6 років. Розрахувати суму допомоги у зв’язку з тимчасовою непрацездатністю та відобразити на рахунках бухгалтерського обліку (табл. 17).

Таблиця 17

Розрахунок суми допомоги у зв’язку

з тимчасовою непрацездатністю

|

Розрахунковий період (місяць) |

Кількість |

Сума виплат |

Сума виплат, які входять до розрахунку допомоги (визначити) |

|

12 |

4 |

1200 – відпускні; |

? |

|

01 |

21 |

1200 – заробітна плата |

? |

|

02 |

20 |

1200 – заробітна плата |

? |

|

03 |

20 |

1200 – заробітна плата; |

? |

|

04 |

22 |

1200 – заробітна плата; |

? |

|

05 |

19 |

1200 – заробітна плата; |

? |

|

Всього |

? |

|

? |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.