Поделиться

Тема 2. Бухгалтерський баланс як елемент методу бухгалтерського обліку

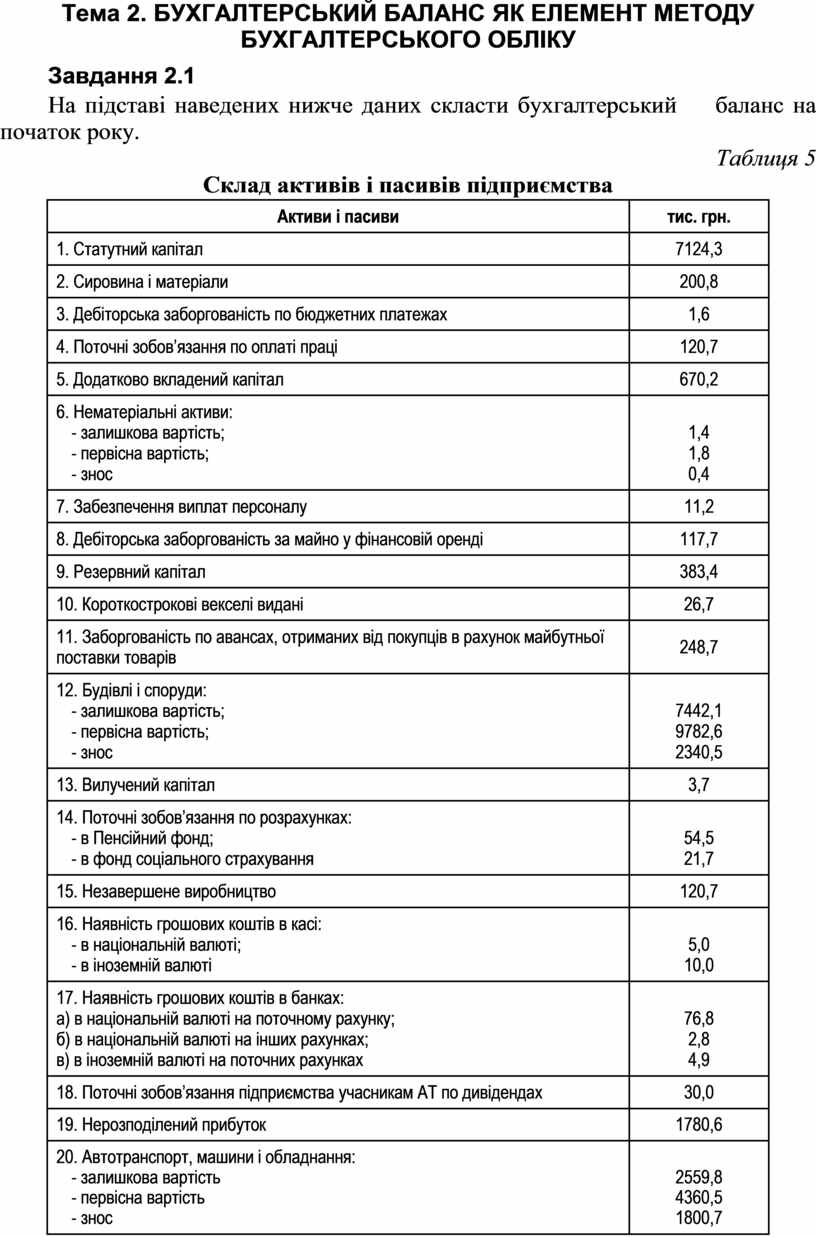

Завдання 2.1

На підставі наведених нижче даних скласти бухгалтерський баланс на початок року.

Таблиця 5

Склад активів і пасивів підприємства

|

Активи і пасиви |

тис. грн. |

|

1. Статутний капітал |

7124,3 |

|

2. Сировина і матеріали |

200,8 |

|

3. Дебіторська заборгованість по бюджетних платежах |

1,6 |

|

4. Поточні зобов’язання по оплаті праці |

120,7 |

|

5. Додатково вкладений капітал |

670,2 |

|

6.

Нематеріальні активи: |

|

|

7. Забезпечення виплат персоналу |

11,2 |

|

8. Дебіторська заборгованість за майно у фінансовій оренді |

117,7 |

|

9. Резервний капітал |

383,4 |

|

10. Короткострокові векселі видані |

26,7 |

|

11. Заборгованість по авансах, отриманих від покупців в рахунок майбутньої поставки товарів |

248,7 |

|

12.

Будівлі і споруди: |

|

|

13. Вилучений капітал |

3,7 |

|

14.

Поточні зобов’язання по розрахунках: |

|

|

15. Незавершене виробництво |

120,7 |

|

16.

Наявність грошових коштів в касі: |

|

|

17. Наявність грошових

коштів в банках: |

|

|

18. Поточні зобов’язання підприємства учасникам АТ по дивідендах |

30,0 |

|

19. Нерозподілений прибуток |

1780,6 |

|

20.

Автотранспорт, машини і обладнання: |

|

|

21. Поточні фінансові інвестиції |

8,7 |

|

22. Незавершене будівництво |

433,8 |

|

23. Готова продукція |

350,3 |

|

24. Цільове фінансування |

87,6 |

|

25. Витрати майбутніх періодів |

0,5 |

|

26. Кредиторська заборгованість постачальникам за отриману сировину |

917,9 |

|

27. Короткострокові векселі отримані |

38,7 |

|

28. Відсотки по отриманих векселях |

0,8 |

|

29. Довгострокові кредити банку |

10,5 |

|

30. Запасні частини, паливо і інші виробничі запаси |

109,5 |

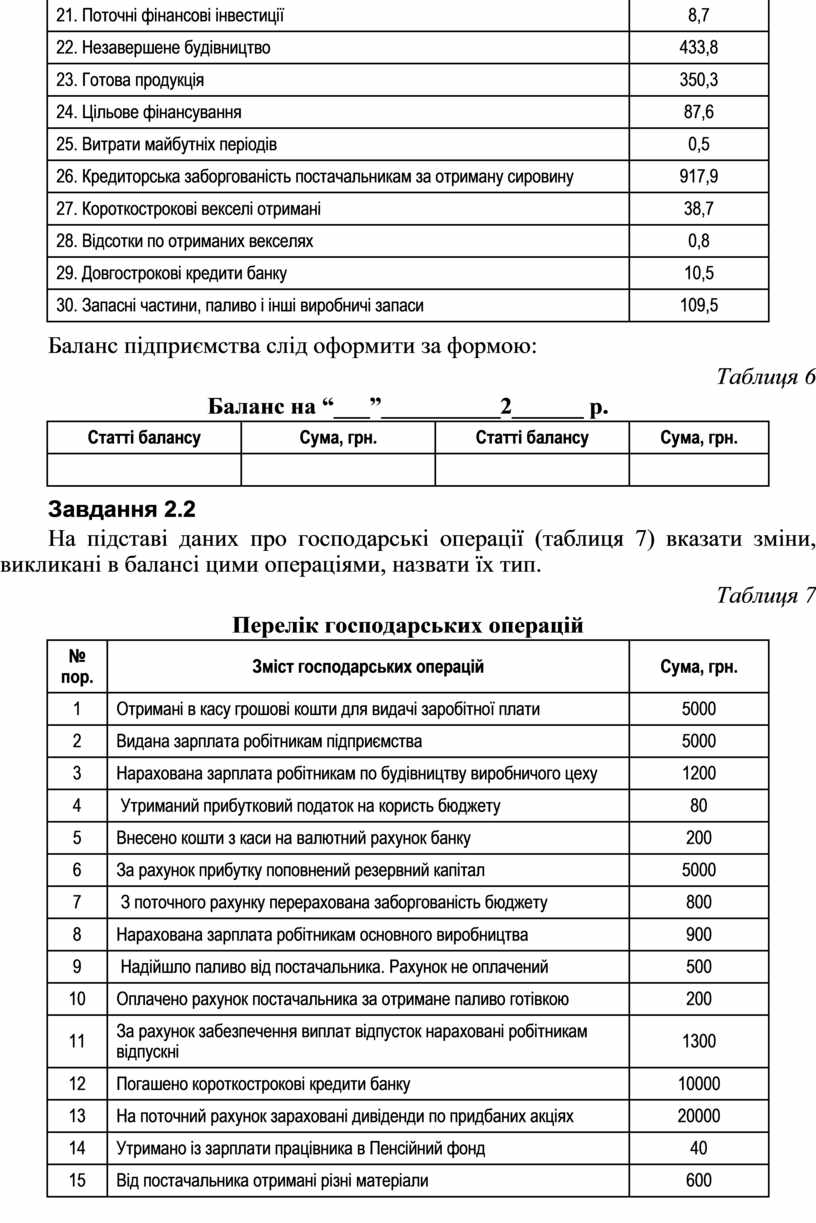

Баланс підприємства слід оформити за формою:

Таблиця 6

Баланс на “___”__________2______ р.

|

Статті балансу |

Сума, грн. |

Статті балансу |

Сума, грн. |

|

|

|

|

|

Завдання 2.2

На підставі даних про господарські операції (таблиця 7) вказати зміни, викликані в балансі цими операціями, назвати їх тип.

Таблиця 7

Перелік господарських операцій

|

№ |

Зміст господарських операцій |

Сума, грн. |

|

1 |

Отримані в касу грошові кошти для видачі заробітної плати |

5000 |

|

2 |

Видана зарплата робітникам підприємства |

5000 |

|

3 |

Нарахована зарплата робітникам по будівництву виробничого цеху |

1200 |

|

4 |

Утриманий прибутковий податок на користь бюджету |

80 |

|

5 |

Внесено кошти з каси на валютний рахунок банку |

200 |

|

6 |

За рахунок прибутку поповнений резервний капітал |

5000 |

|

7 |

З поточного рахунку перерахована заборгованість бюджету |

800 |

|

8 |

Нарахована зарплата робітникам основного виробництва |

900 |

|

9 |

Надійшло паливо від постачальника. Рахунок не оплачений |

500 |

|

10 |

Оплачено рахунок постачальника за отримане паливо готівкою |

200 |

|

11 |

За рахунок забезпечення виплат відпусток нараховані робітникам відпускні |

1300 |

|

12 |

Погашено короткострокові кредити банку |

10000 |

|

13 |

На поточний рахунок зараховані дивіденди по придбаних акціях |

20000 |

|

14 |

Утримано із зарплати працівника в Пенсійний фонд |

40 |

|

15 |

Від постачальника отримані різні матеріали |

600 |

|

16 |

Оплачено рахунок постачальника за матеріали (з поточного рахунку) |

600 |

|

17 |

Перераховано до бюджету в рахунок погашення заборгованості |

13000 |

|

18 |

Нараховані дивіденди акціонерам |

210 |

|

19 |

Перерахована органам соцстраху заборгованість |

1600 |

|

20 |

Затверджено авансовий звіт підзвітної особи по придбанню палива |

100 |

|

21 |

Видано працівнику підприємства з каси в підзвіт на відрядження |

180 |

|

22 |

Оприбутковані на склад МШП, придбані підзвітною особою |

70 |

|

23 |

Повернута в касу невикористана підзвітною особою сума |

20 |

|

24 |

Видано вексель для погашення заборгованості постачальнику |

115000 |

|

25 |

Отримано товари на склад від постачальника |

1200 |

|

26 |

З поточного рахунку сплачено по векселю |

2600 |

|

27 |

Списано на витрати основного виробництва використане паливо |

18000 |

|

28 |

З поточного рахунку перераховано за підписку на газети |

800 |

|

29 |

Оприбуткована готова продукція основного виробництва |

85000 |

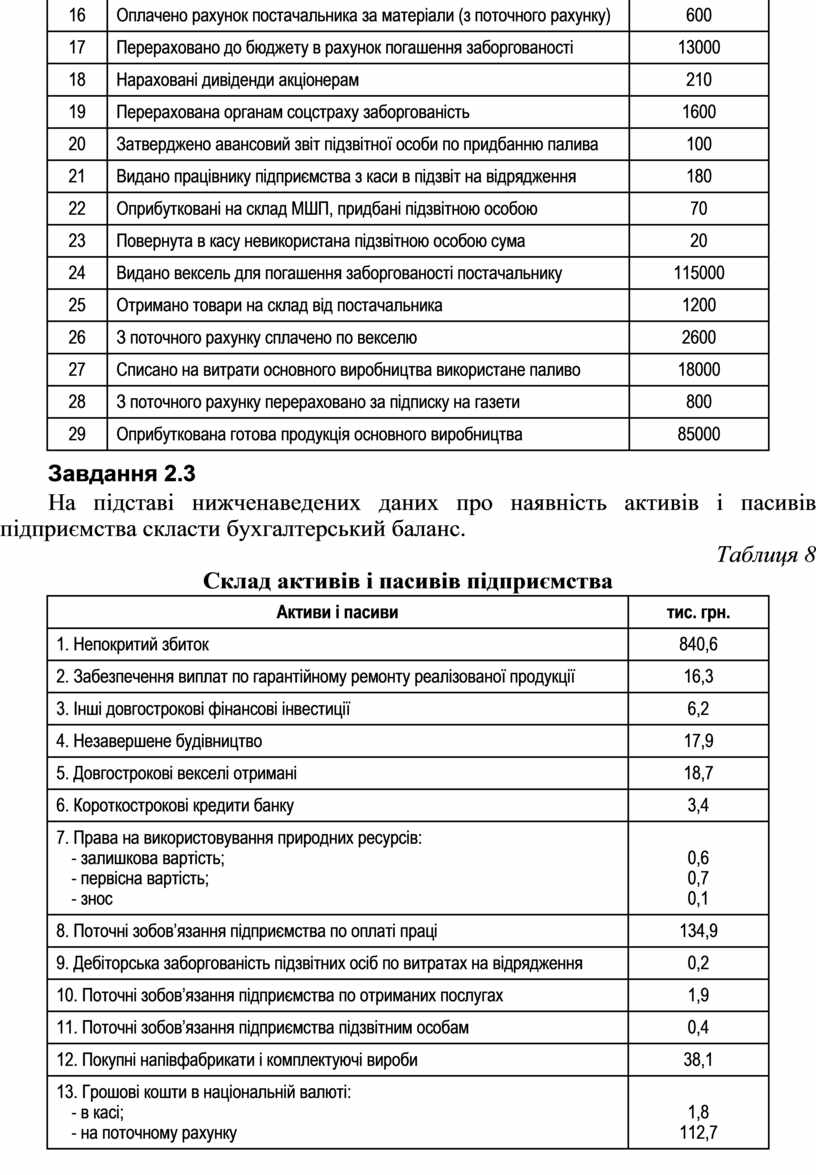

Завдання 2.3

На підставі нижченаведених даних про наявність активів і пасивів підприємства скласти бухгалтерський баланс.

Таблиця 8

Склад активів і пасивів підприємства

|

Активи і пасиви |

тис. грн. |

|

1. Непокритий збиток |

840,6 |

|

2. Забезпечення виплат по гарантійному ремонту реалізованої продукції |

16,3 |

|

3. Інші довгострокові фінансові інвестиції |

6,2 |

|

4. Незавершене будівництво |

17,9 |

|

5. Довгострокові векселі отримані |

18,7 |

|

6. Короткострокові кредити банку |

3,4 |

|

7.

Права на використовування природних ресурсів: |

|

|

8. Поточні зобов’язання підприємства по оплаті праці |

134,9 |

|

9. Дебіторська заборгованість підзвітних осіб по витратах на відрядження |

0,2 |

|

10. Поточні зобов’язання підприємства по отриманих послугах |

1,9 |

|

11. Поточні зобов’язання підприємства підзвітним особам |

0,4 |

|

12. Покупні напівфабрикати і комплектуючі вироби |

38,1 |

|

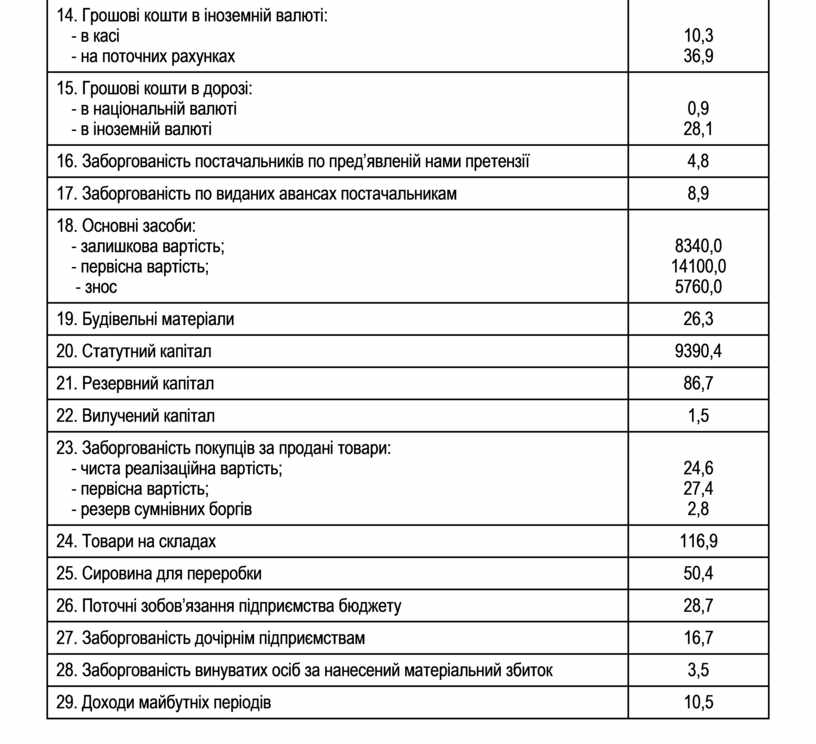

13.

Грошові кошти в національній валюті: |

|

|

14.

Грошові кошти в іноземній валюті: |

|

|

15.

Грошові кошти в дорозі: |

|

|

16. Заборгованість постачальників по пред’явленій нами претензії |

4,8 |

|

17. Заборгованість по виданих авансах постачальникам |

8,9 |

|

18.

Основні засоби: |

|

|

19. Будівельні матеріали |

26,3 |

|

20. Статутний капітал |

9390,4 |

|

21. Резервний капітал |

86,7 |

|

22. Вилучений капітал |

1,5 |

|

23.

Заборгованість покупців за продані товари: |

|

|

24. Товари на складах |

116,9 |

|

25. Сировина для переробки |

50,4 |

|

26. Поточні зобов’язання підприємства бюджету |

28,7 |

|

27. Заборгованість дочірнім підприємствам |

16,7 |

|

28. Заборгованість винуватих осіб за нанесений матеріальний збиток |

3,5 |

|

29. Доходи майбутніх періодів |

10,5 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.