Поделиться

Тема 3. Система рахунків і відображення в них господарських операцій

Завдання 3.1

Відкрити синтетичні рахунки бухгалтерського обліку на підставі даних балансу (таблиця 9).

Для цього необхідно:

· накреслити відповідну кількість схематичних зображень рахунків і записати в них початкове сальдо;

· записати господарські операції, відбиті в журналі реєстрації господарських операцій;

· підрахувати суми обороту по дебету і кредиту;

· вивести сальдо кінцеве по кожному рахунку.

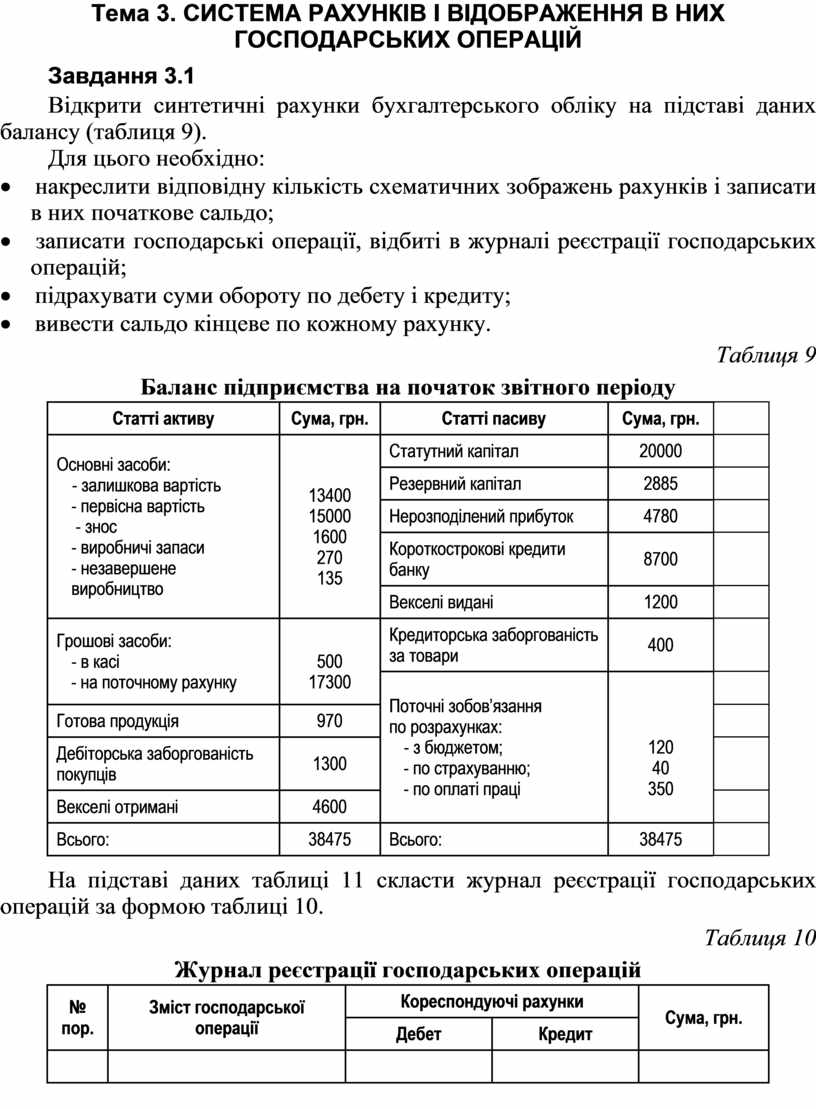

Таблиця 9

Баланс підприємства на початок звітного періоду

|

Статті активу |

Сума, грн. |

Статті пасиву |

Сума, грн. |

|

|

Основні засоби: -

залишкова вартість |

|

Статутний капітал |

20000 |

|

|

Резервний капітал |

2885 |

|

||

|

Нерозподілений прибуток |

4780 |

|

||

|

Короткострокові кредити банку |

8700 |

|

||

|

Векселі видані |

1200 |

|

||

|

Грошові засоби: -

в касі |

|

Кредиторська заборгованість за товари |

400 |

|

|

Поточні

зобов’язання -

з бюджетом; |

|

|||

|

Готова продукція |

970 |

|

||

|

Дебіторська

заборгованість |

1300 |

|

||

|

Векселі отримані |

4600 |

|

||

|

Всього: |

38475 |

Всього: |

38475 |

|

На підставі даних таблиці 11 скласти журнал реєстрації господарських операцій за формою таблиці 10.

Таблиця 10

Журнал реєстрації господарських операцій

|

№ |

Зміст

господарської |

Кореспондуючі рахунки |

Сума, грн. |

|

|

Дебет |

Кредит |

|||

|

|

|

|

|

|

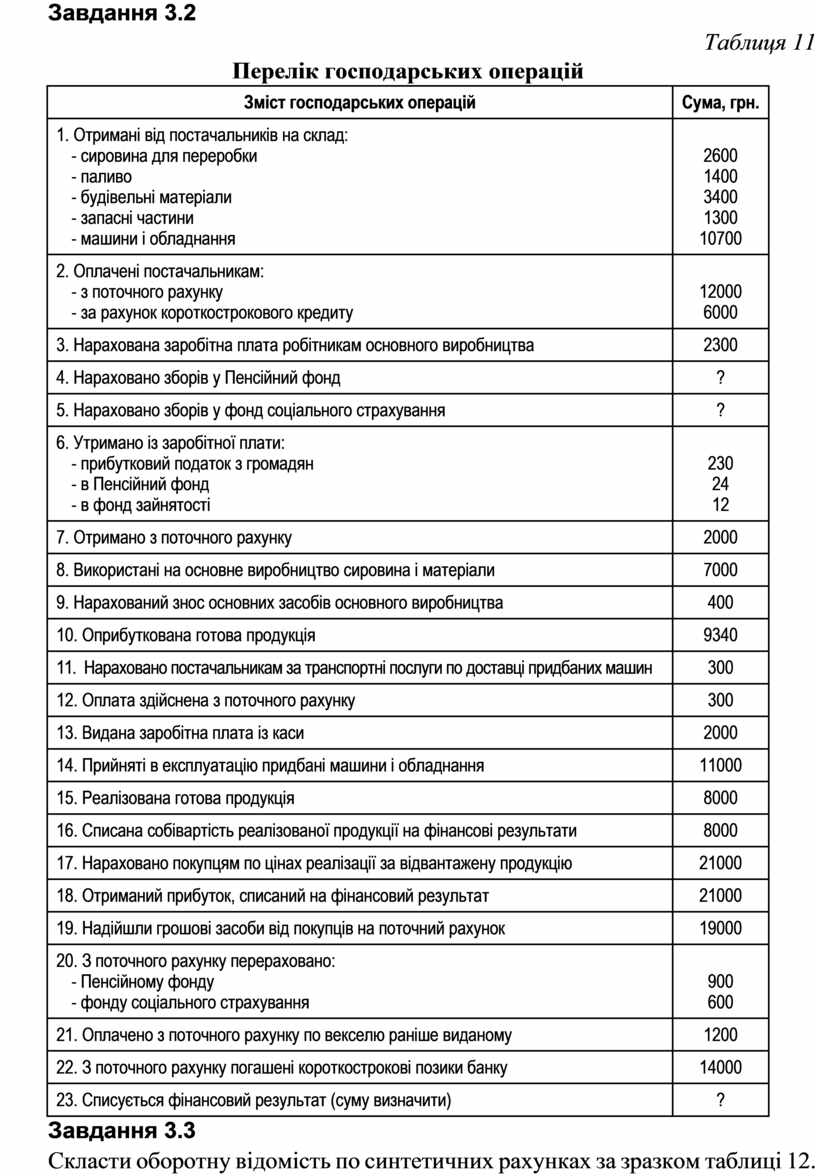

Завдання 3.2

Таблиця 11

Перелік господарських операцій

|

Зміст господарських операцій |

Сума, грн. |

|

1.

Отримані від постачальників на склад: |

|

|

2.

Оплачені постачальникам: |

|

|

3. Нарахована заробітна плата робітникам основного виробництва |

2300 |

|

4. Нараховано зборів у Пенсійний фонд |

? |

|

5. Нараховано зборів у фонд соціального страхування |

? |

|

6.

Утримано із заробітної плати: |

|

|

7. Отримано з поточного рахунку |

2000 |

|

8. Використані на основне виробництво сировина і матеріали |

7000 |

|

9. Нарахований знос основних засобів основного виробництва |

400 |

|

10. Оприбуткована готова продукція |

9340 |

|

11. Нараховано постачальникам за транспортні послуги по доставці придбаних машин |

300 |

|

12. Оплата здійснена з поточного рахунку |

300 |

|

13. Видана заробітна плата із каси |

2000 |

|

14. Прийняті в експлуатацію придбані машини і обладнання |

11000 |

|

15. Реалізована готова продукція |

8000 |

|

16. Списана собівартість реалізованої продукції на фінансові результати |

8000 |

|

17. Нараховано покупцям по цінах реалізації за відвантажену продукцію |

21000 |

|

18. Отриманий прибуток, списаний на фінансовий результат |

21000 |

|

19. Надійшли грошові засоби від покупців на поточний рахунок |

19000 |

|

20.

З поточного рахунку перераховано: |

|

|

21. Оплачено з поточного рахунку по векселю раніше виданому |

1200 |

|

22. З поточного рахунку погашені короткострокові позики банку |

14000 |

|

23. Списується фінансовий результат (суму визначити) |

? |

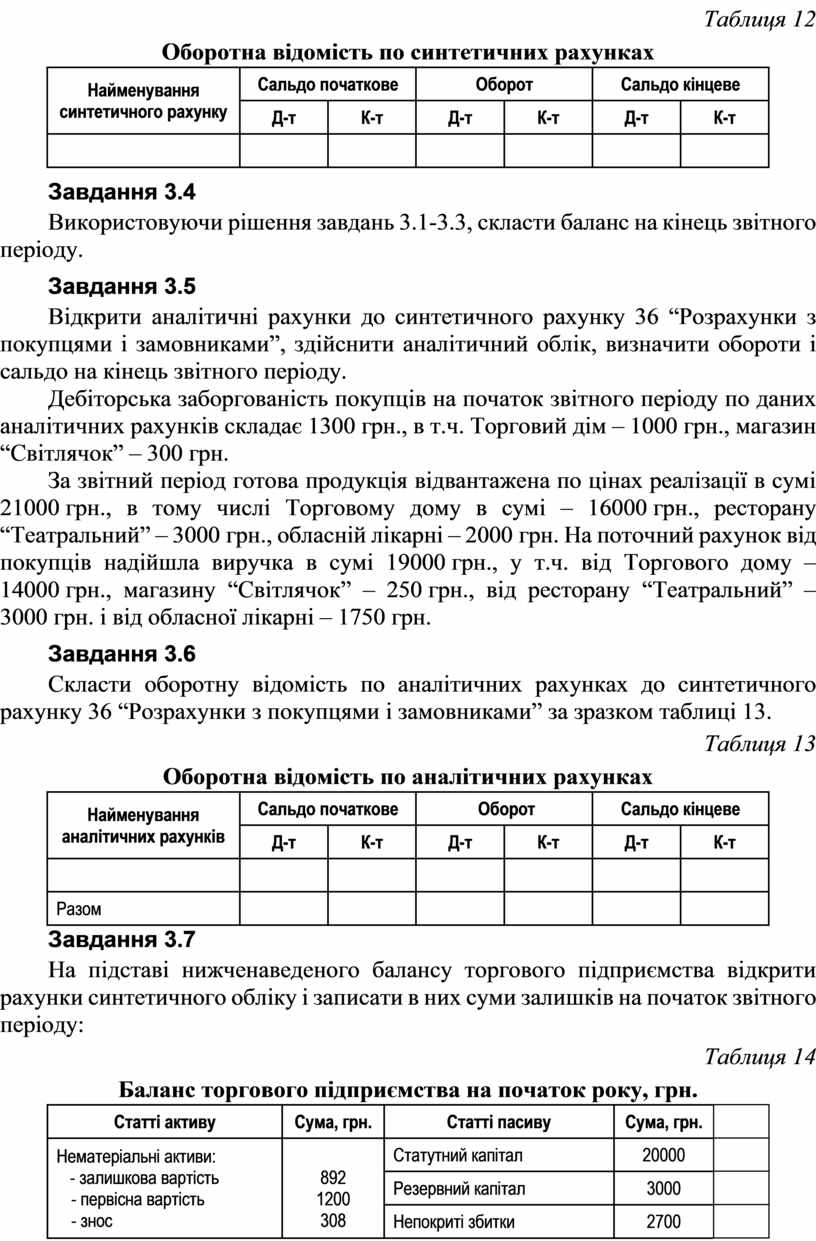

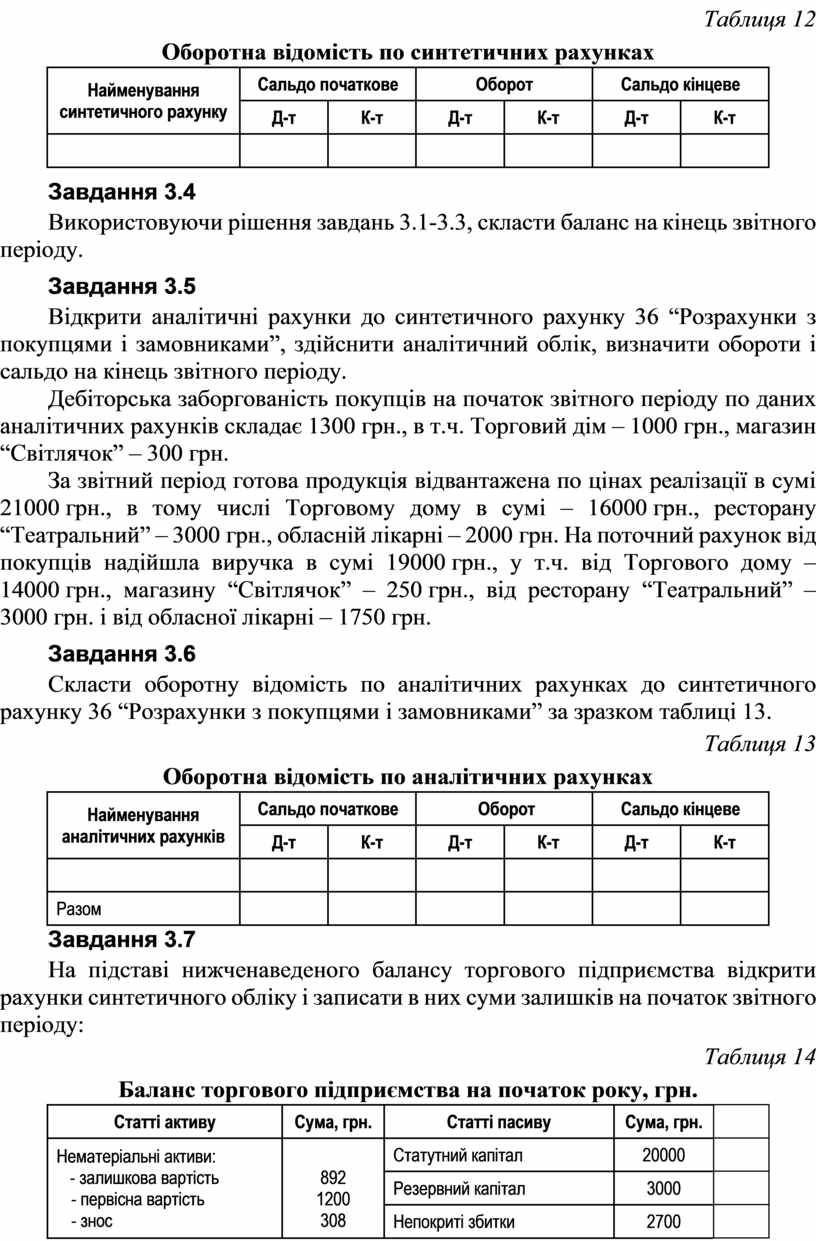

Завдання 3.3

Скласти оборотну відомість по синтетичних рахунках за зразком таблиці 12.

Таблиця 12

Оборотна відомість по синтетичних рахунках

|

Найменування |

Сальдо початкове |

Оборот |

Сальдо кінцеве |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

|

|

|

|

|

|

|

Завдання 3.4

Використовуючи рішення завдань 3.1-3.3, скласти баланс на кінець звітного періоду.

Завдання 3.5

Відкрити аналітичні рахунки до синтетичного рахунку 36 “Розрахунки з покупцями і замовниками”, здійснити аналітичний облік, визначити обороти і сальдо на кінець звітного періоду.

Дебіторська заборгованість покупців на початок звітного періоду по даних аналітичних рахунків складає 1300 грн., в т.ч. Торговий дім – 1000 грн., магазин “Світлячок” – 300 грн.

За звітний період готова продукція відвантажена по цінах реалізації в сумі 21000 грн., в тому числі Торговому дому в сумі – 16000 грн., ресторану “Театральний” – 3000 грн., обласній лікарні – 2000 грн. На поточний рахунок від покупців надійшла виручка в сумі 19000 грн., у т.ч. від Торгового дому – 14000 грн., магазину “Світлячок” – 250 грн., від ресторану “Театральний” – 3000 грн. і від обласної лікарні – 1750 грн.

Завдання 3.6

Скласти оборотну відомість по аналітичних рахунках до синтетичного рахунку 36 “Розрахунки з покупцями і замовниками” за зразком таблиці 13.

Таблиця 13

Оборотна відомість по аналітичних рахунках

|

Найменування |

Сальдо початкове |

Оборот |

Сальдо кінцеве |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

Завдання 3.7

На підставі нижченаведеного балансу торгового підприємства відкрити рахунки синтетичного обліку і записати в них суми залишків на початок звітного періоду:

Таблиця 14

Баланс торгового підприємства на початок року, грн.

|

Статті активу |

Сума, грн. |

Статті пасиву |

Сума, грн. |

|

|

Нематеріальні активи: - залишкова вартість |

|

Статутний капітал |

20000 |

|

|

Резервний капітал |

3000 |

|

||

|

Непокриті збитки |

2700 |

|

||

|

Векселі видані |

8300 |

|

||

|

Основні засоби: - залишкова вартість |

|

Кредиторська заборгованість за товари |

17100 |

|

|

Поточні зобов’язання - з бюджетом |

|

|||

|

Грошові кошти: - в касі |

|

|||

|

|

|

|||

|

Товари |

29138 |

|

||

|

Інша поточна дебіторська |

4800 |

|

||

|

Всього: |

98870 |

Всього: |

98870 |

|

Розшифровка дебетових залишків на початок року до рахунку 37 “Розрахунки з різними дебіторами”:

По субрахунку 372 “Розрахунки з підзвітними особами” – водій Смоляров Г.А. – 100 грн.

По субрахунку 376 “Розрахунки по позиках” – 3900 грн.

По субрахунку 375 “Розрахунки по відшкодуванню нанесеного збитку” – 800 грн.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.