Поделиться

Тема 3. Система счетов и двойная запись

Практическое задание 5

Цель занятия — усвоение порядка отражения на счетах бухгалтерского учета хозяйственных операций.

Задача 5.1. На основе данных для выполнения задачи:

§ открыть счета бухгалтерского учета;

§ отразить на счетах бухгалтерского учета хозяйственные операции за месяц способом двойной записи;

§ подсчитать обороты за месяц и конечные остатки;

§ по данным счетов составить бухгалтерский баланс ОАО «Станколит» на 1 ноября 200_г.

Данные для выполнения задачи

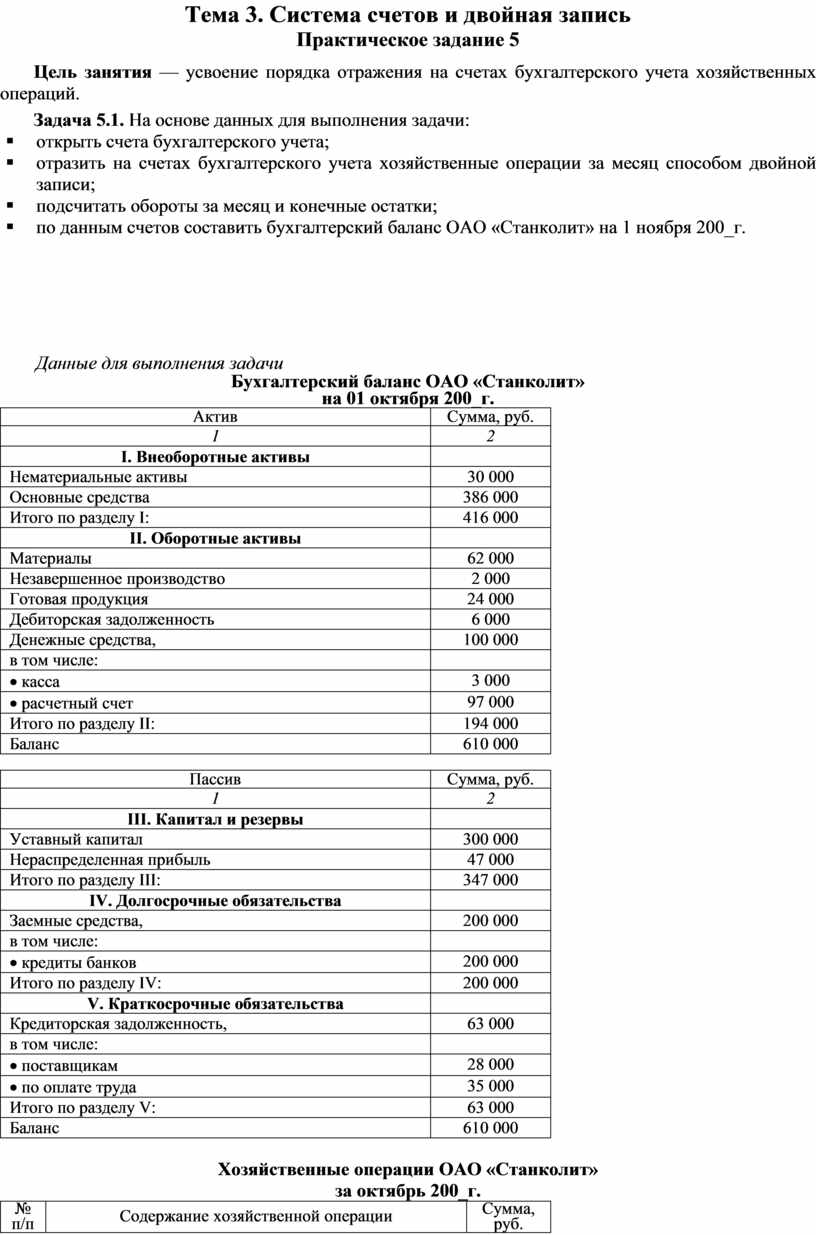

Бухгалтерский баланс ОАО «Станколит»

на 01 октября 200_г.

|

Актив |

Сумма, руб. |

|

1 |

2 |

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

30 000 |

|

Основные средства |

386 000 |

|

Итого по разделу I: |

416 000 |

|

II. Оборотные активы |

|

|

Материалы |

62 000 |

|

Незавершенное производство |

2 000 |

|

Готовая продукция |

24 000 |

|

Дебиторская задолженность |

6 000 |

|

Денежные средства, |

100 000 |

|

в том числе: |

|

|

· касса |

3 000 |

|

· расчетный счет |

97 000 |

|

Итого по разделу II: |

194 000 |

|

Баланс |

610 000 |

|

Пассив |

Сумма, руб. |

|

1 |

2 |

|

III. Капитал и резервы |

|

|

Уставный капитал |

300 000 |

|

Нераспределенная прибыль |

47 000 |

|

Итого по разделу III: |

347 000 |

|

IV. Долгосрочные обязательства |

|

|

Заемные средства, |

200 000 |

|

в том числе: |

|

|

· кредиты банков |

200 000 |

|

Итого по разделу IV: |

200 000 |

|

V. Краткосрочные обязательства |

|

|

Кредиторская задолженность, |

63 000 |

|

в том числе: |

|

|

· поставщикам |

28 000 |

|

· по оплате труда |

35 000 |

|

Итого по разделу V: |

63 000 |

|

Баланс |

610 000 |

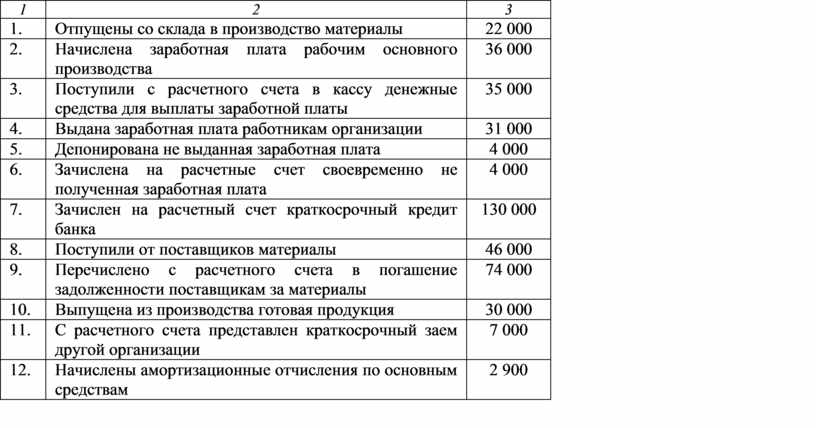

Хозяйственные операции ОАО «Станколит»

за октябрь 200_г.

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

|

1 |

2 |

3 |

|

1. |

Отпущены со склада в производство материалы |

22 000 |

|

2. |

Начислена заработная плата рабочим основного производства |

36 000 |

|

3. |

Поступили с расчетного счета в кассу денежные средства для выплаты заработной платы |

35 000 |

|

4. |

Выдана заработная плата работникам организации |

31 000 |

|

5. |

Депонирована не выданная заработная плата |

4 000 |

|

6. |

Зачислена на расчетные счет своевременно не полученная заработная плата |

4 000 |

|

7. |

Зачислен на расчетный счет краткосрочный кредит банка |

130 000 |

|

8. |

Поступили от поставщиков материалы |

46 000 |

|

9. |

Перечислено с расчетного счета в погашение задолженности поставщикам за материалы |

74 000 |

|

10. |

Выпущена из производства готовая продукция |

30 000 |

|

11. |

С расчетного счета представлен краткосрочный заем другой организации |

7 000 |

|

12. |

Начислены амортизационные отчисления по основным средствам |

2 900 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.