Поделиться

Тема 3. Система счетов и двойная запись

Практическое занятие 7

Цель занятия — усвоение порядка отражения хозяйственных операций на синтетических и аналитических счетах.

Задача 7.1. На основе данных для выполнения задачи:

· открыть схемы счетов синтетического и аналитического учета;

· отразить на них хозяйственные операции;

· подсчитать обороты за месяц и вывести остатки на конец месяца по синтетическим и аналитическим счетам;

· составить оборотные ведомости по счетам синтетического и аналитического учета.

Данные для выполнения задачи

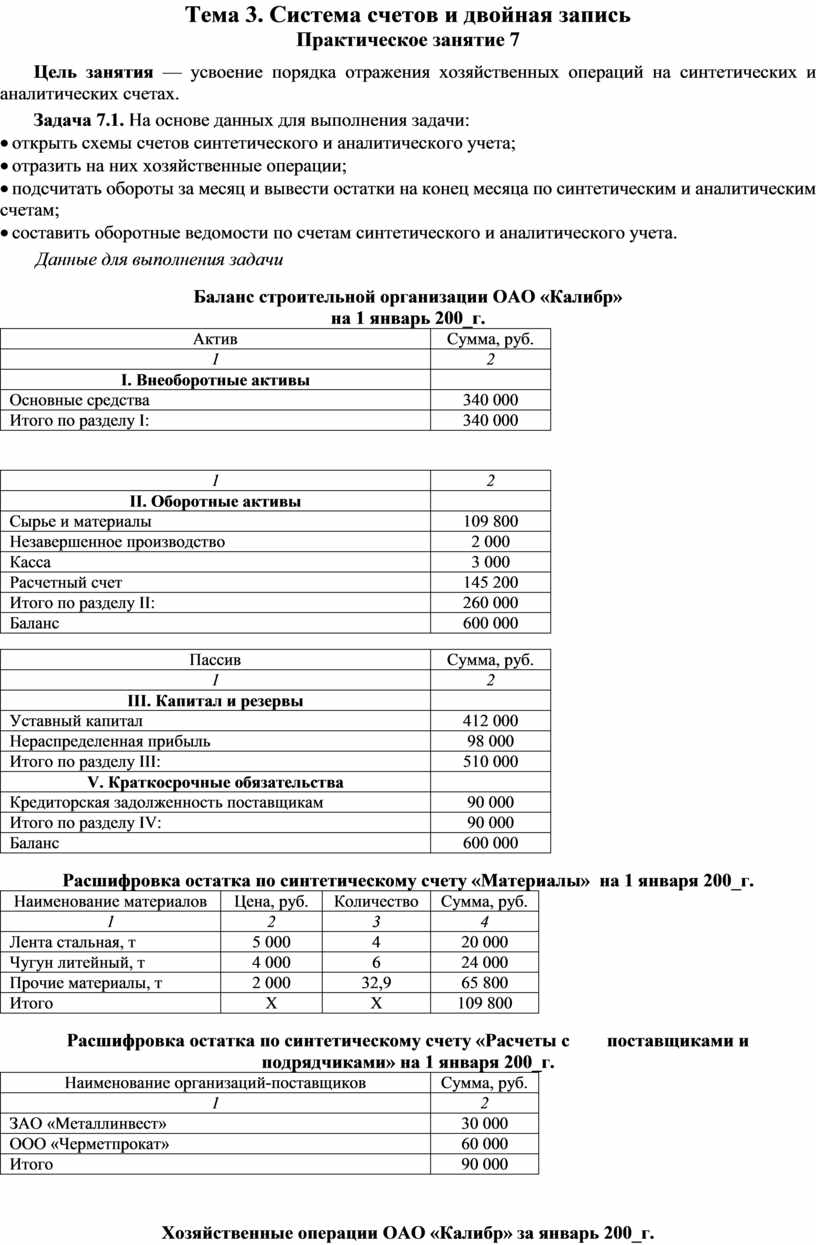

Баланс строительной организации ОАО «Калибр»

на 1 январь 200_г.

|

Актив |

Сумма, руб. |

|

1 |

2 |

|

I. Внеоборотные активы |

|

|

Основные средства |

340 000 |

|

Итого по разделу I: |

340 000 |

|

1 |

2 |

|

II. Оборотные активы |

|

|

Сырье и материалы |

109 800 |

|

Незавершенное производство |

2 000 |

|

Касса |

3 000 |

|

Расчетный счет |

145 200 |

|

Итого по разделу II: |

260 000 |

|

Баланс |

600 000 |

|

Пассив |

Сумма, руб. |

|

1 |

2 |

|

III. Капитал и резервы |

|

|

Уставный капитал |

412 000 |

|

Нераспределенная прибыль |

98 000 |

|

Итого по разделу III: |

510 000 |

|

V. Краткосрочные обязательства |

|

|

Кредиторская задолженность поставщикам |

90 000 |

|

Итого по разделу IV: |

90 000 |

|

Баланс |

600 000 |

Расшифровка остатка по синтетическому счету «Материалы» на 1 января 200_г.

|

Наименование материалов |

Цена, руб. |

Количество |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

|

Лента стальная, т |

5 000 |

4 |

20 000 |

|

Чугун литейный, т |

4 000 |

6 |

24 000 |

|

Прочие материалы, т |

2 000 |

32,9 |

65 800 |

|

Итого |

Х |

Х |

109 800 |

Расшифровка остатка по синтетическому счету «Расчеты с поставщиками и подрядчиками» на 1 января 200_г.

|

Наименование организаций-поставщиков |

Сумма, руб. |

|

1 |

2 |

|

ЗАО «Металлинвест» |

30 000 |

|

ООО «Черметпрокат» |

60 000 |

|

Итого |

90 000 |

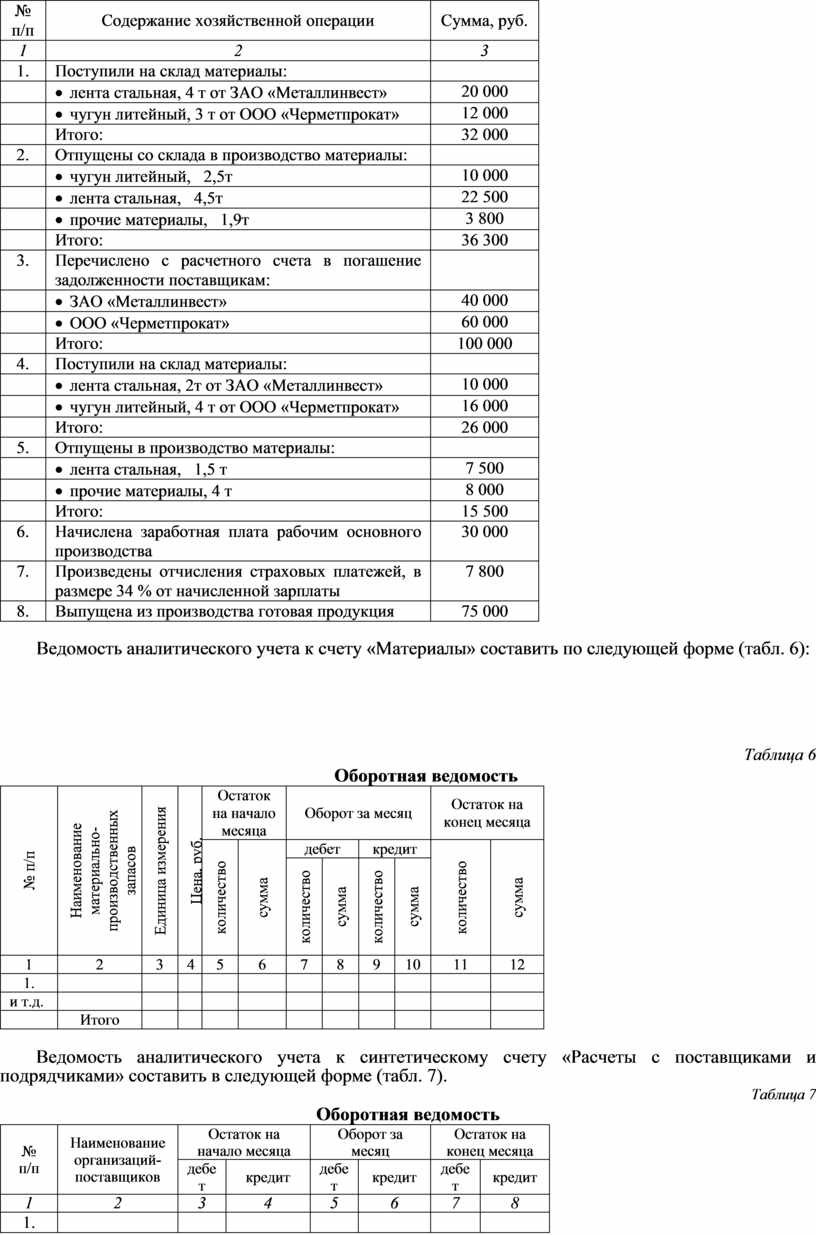

Хозяйственные операции ОАО «Калибр» за январь 200_г.

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

|

1 |

2 |

3 |

|

1. |

Поступили на склад материалы: |

|

|

|

· лента стальная, 4 т от ЗАО «Металлинвест» |

20 000 |

|

|

· чугун литейный, 3 т от ООО «Черметпрокат» |

12 000 |

|

|

Итого: |

32 000 |

|

2. |

Отпущены со склада в производство материалы: |

|

|

|

· чугун литейный, 2,5т |

10 000 |

|

|

· лента стальная, 4,5т |

22 500 |

|

|

· прочие материалы, 1,9т |

3 800 |

|

|

Итого: |

36 300 |

|

3. |

Перечислено с расчетного счета в погашение задолженности поставщикам: |

|

|

|

· ЗАО «Металлинвест» |

40 000 |

|

|

· ООО «Черметпрокат» |

60 000 |

|

|

Итого: |

100 000 |

|

4. |

Поступили на склад материалы: |

|

|

|

· лента стальная, 2т от ЗАО «Металлинвест» |

10 000 |

|

|

· чугун литейный, 4 т от ООО «Черметпрокат» |

16 000 |

|

|

Итого: |

26 000 |

|

5. |

Отпущены в производство материалы: |

|

|

|

· лента стальная, 1,5 т |

7 500 |

|

|

· прочие материалы, 4 т |

8 000 |

|

|

Итого: |

15 500 |

|

6. |

Начислена заработная плата рабочим основного производства |

30 000 |

|

7. |

Произведены отчисления страховых платежей, в размере 34 % от начисленной зарплаты |

7 800 |

|

8. |

Выпущена из производства готовая продукция |

75 000 |

Ведомость аналитического учета к счету «Материалы» составить по следующей форме (табл. 6):

Таблица 6

Оборотная ведомость

|

№ п/п |

Наименование |

Единица измерения |

Цена, руб. |

Остаток на начало месяца |

Оборот за месяц |

Остаток на конец месяца |

|||||

|

количество |

сумма |

дебет |

кредит |

количество |

сумма |

||||||

|

количество |

сумма |

количество |

сумма |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1. |

|

|

|

|

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

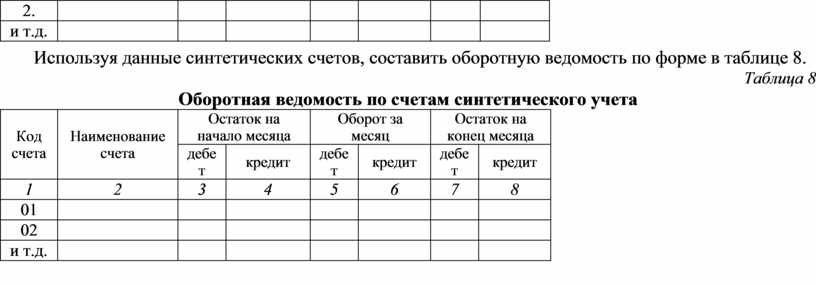

Ведомость аналитического учета к синтетическому счету «Расчеты с поставщиками и подрядчиками» составить в следующей форме (табл. 7).

Таблица 7

Оборотная ведомость

|

№ п/п |

Наименование организаций-поставщиков |

Остаток на начало месяца |

Оборот за месяц |

Остаток на конец месяца |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. |

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

Используя данные синтетических счетов, составить оборотную ведомость по форме в таблице 8.

Таблица 8

Оборотная ведомость по счетам синтетического учета

|

Код счета |

Наименование счета |

Остаток на начало месяца |

Оборот за месяц |

Остаток на конец месяца |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

01 |

|

|

|

|

|

|

|

|

02 |

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.