Поделиться

Тема 5. Учет хозяйственных процессов

Практическое занятие 9

Цель занятия – усвоение основных принципов отражения в учете затрат по приобретению предметов труда.

Задача 9.1. На основе данных для выполнения задачи:

§ подготовить журнал регистрации хозяйственных операций (табл. 11);

§ открыть схемы счетов и отразить на них хозяйственные операции;

§ подсчитать обороты за месяц и вывести остатки на конец месяца;

§ исчислить фактическую себестоимость приобретенных материалов.

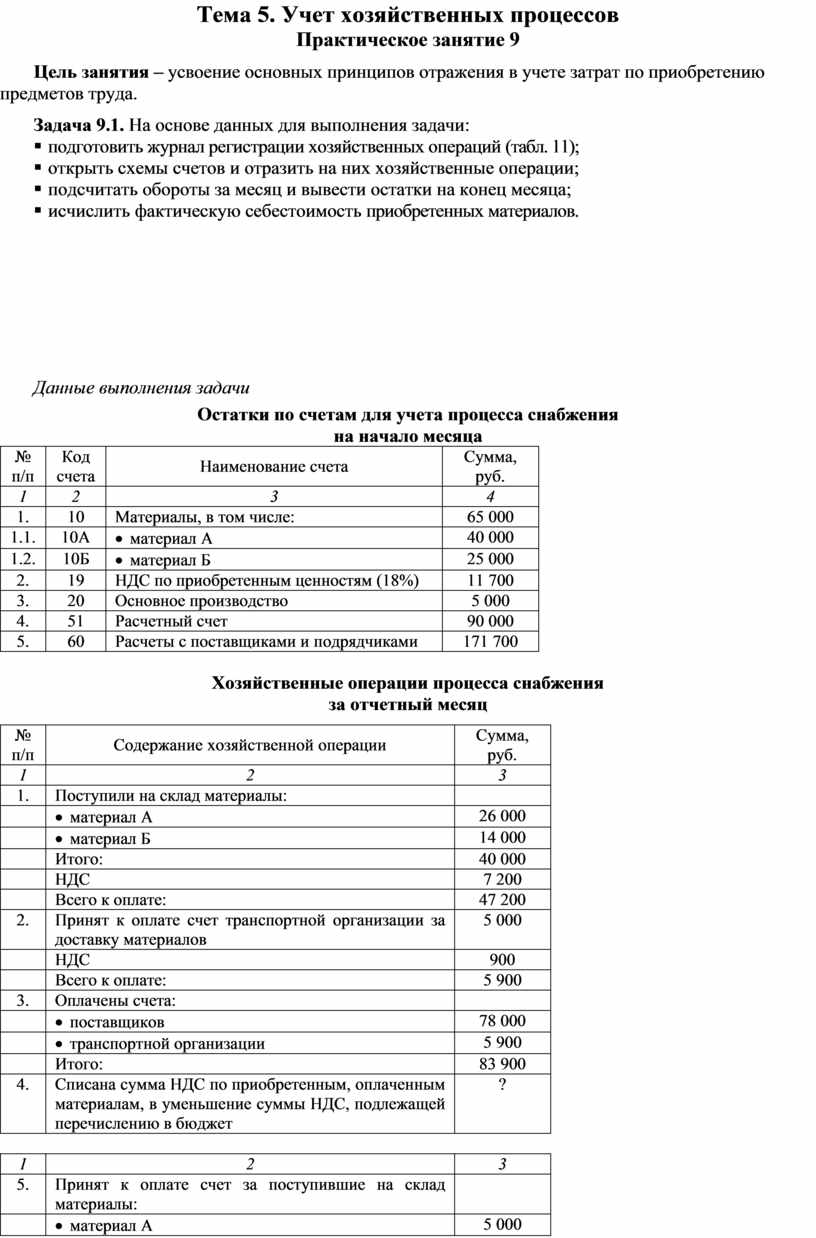

Данные выполнения задачи

Остатки по счетам для учета процесса снабжения

на начало месяца

|

№ п/п |

Код счета |

Наименование счета |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

|

1. |

10 |

Материалы, в том числе: |

65 000 |

|

1.1. |

10А |

· материал А |

40 000 |

|

1.2. |

10Б |

· материал Б |

25 000 |

|

2. |

19 |

НДС по приобретенным ценностям (18%) |

11 700 |

|

3. |

20 |

Основное производство |

5 000 |

|

4. |

51 |

Расчетный счет |

90 000 |

|

5. |

60 |

Расчеты с поставщиками и подрядчиками |

171 700 |

Хозяйственные операции процесса снабжения

за отчетный месяц

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

|

1 |

2 |

3 |

|

1. |

Поступили на склад материалы: |

|

|

|

· материал А |

26 000 |

|

|

· материал Б |

14 000 |

|

|

Итого: |

40 000 |

|

|

НДС |

7 200 |

|

|

Всего к оплате: |

47 200 |

|

2. |

Принят к оплате счет транспортной организации за доставку материалов |

5 000 |

|

|

НДС |

900 |

|

|

Всего к оплате: |

5 900 |

|

3. |

Оплачены счета: |

|

|

|

· поставщиков |

78 000 |

|

|

· транспортной организации |

5 900 |

|

|

Итого: |

83 900 |

|

4. |

Списана сумма НДС по приобретенным, оплаченным материалам, в уменьшение суммы НДС, подлежащей перечислению в бюджет |

? |

|

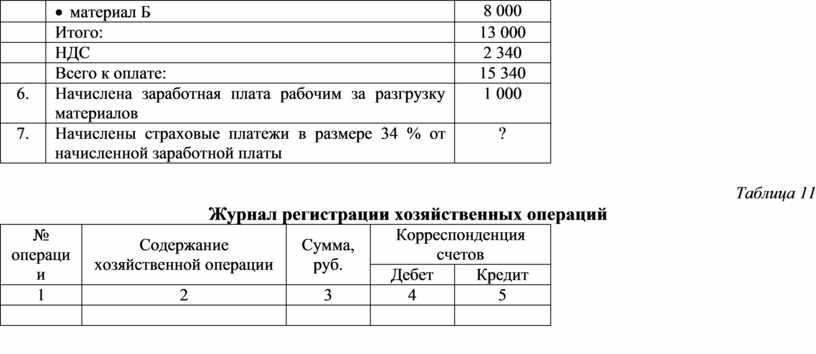

1 |

2 |

3 |

|

5. |

Принят к оплате счет за поступившие на склад материалы: |

|

|

|

· материал А |

5 000 |

|

|

· материал Б |

8 000 |

|

|

Итого: |

13 000 |

|

|

НДС |

2 340 |

|

|

Всего к оплате: |

15 340 |

|

6. |

Начислена заработная плата рабочим за разгрузку материалов |

1 000 |

|

7. |

Начислены страховые платежи в размере 34 % от начисленной заработной платы |

? |

Таблица 11

Журнал регистрации хозяйственных операций

|

№ операции |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.