Поделиться

Тема 5. Бухгалтерский баланс

Бухгалтерский баланс, его значение и основные правила

Бухгалтерский баланс представляет собой способ группировки и отражения средств предприятия и источников их образования в денежном выражении на определенную дату.

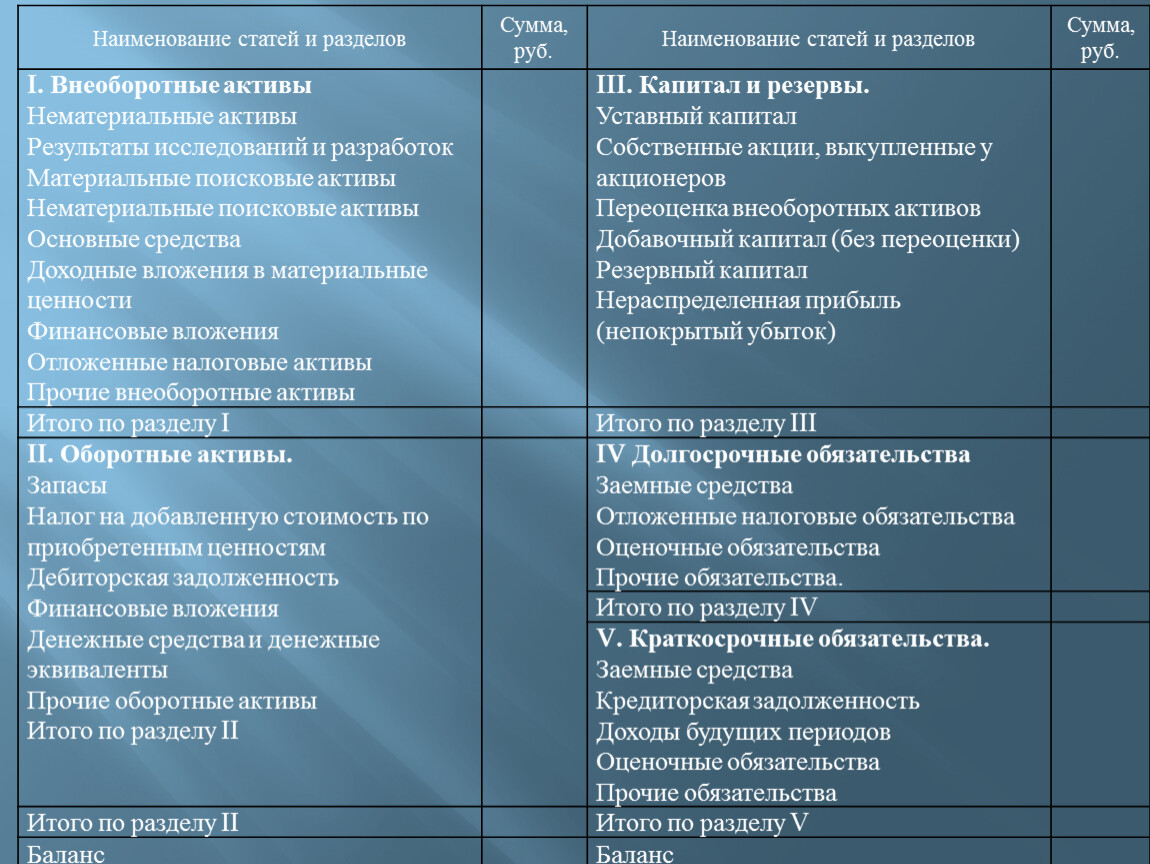

Наименование статей и разделов | Сумма, | Наименование статей и разделов | Сумма, |

I. Внеоборотные активы | III. Капитал и резервы. | ||

Итого по разделу I | Итого по разделу III | ||

II. Оборотные активы. | IV Долгосрочные обязательства | ||

Итого по разделу IV | |||

V. Краткосрочные обязательства. | |||

Итого по разделу II | Итого по разделу V | ||

Баланс | Баланс |

Графически баланс – это двусторонняя таблица, в которой слева отражаются средства по составу и размещению, а справа – по источникам образования и целевому назначению. Левая сторона баланса называется актив, правая – пассив.

В активе баланса отражается классификация средств по составу и размещению; в пассиве – по источникам образования и целевому назначению.

Итоги актива и пассива баланса равны между собой.

Каждый отдельный вид средств и их источников образования называется статьей баланса. По экономически однородным признакам все статьи баланса объединяются в группы и разделы.

Сумма (итог) баланса называется валютой.

Наименование, удельный вес статей баланса и их группировка представляет собой структуру баланса. По структуре актива баланса мы можем определить удельный вес тех или иных активов предприятия в общей сумме всех средств, которыми она располагает на дату составления баланса. Структура пассива баланса показывает удельный вес (в %) отдельных источников в формировании имущества предприятия.

Бухгалтерский баланс имеет большое практическое значение:

1) С помощью баланса ведется контроль за правильностью отражения в учете хозяйственных операций. Если актив не равен пассиву, то это значит, что допущены ошибки.

2) Данные баланса используются для анализа финансового состояния предприятия.

3) По балансу можно провести анализ ликвидности (т.е. скорости превращения активов в денежные средства).

4) По балансу определяется платежеспособность предприятия. Содержание статей актива и пассива баланса дает возможность использовать его внешним и внутренним пользователям.

Актив | Сумма, руб. | Пассив | Сумма, руб. |

I Внеоборотные активы |

| III Капитал и резервы |

|

Итого по разделу I | 57890 | ||

II Оборотные активы |

| ||

Итого по разделу III | 51806,5 | ||

IV Краткосрочные пассивы |

| ||

Итого по разделу IV | 72898,5 | ||

Итого по разделу II | 66815 | ||

Баланс | 124705 | Баланс | 124705 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.