Поделиться

Счета бухгалтерского учета и двойная запись

Тема 6. Счета бухгалтерского учета и двойная запись

Счета – это способ вторичной регистрации операций.

Они предназначены для текущего учета хозяйственных операций и являются способом группировки текущего бухгалтерского учета.

Счета имеют неразрывную связь с балансом. Она проявляется в том, что балансы составляются на основании обобщенных записей по счетам.

Кроме того, в теории бухгалтерского учета связь счетов и баланса проявляется в следующем:

Каждому счету соответствует название статьи баланса.

На основании статей актива баланса открываются активные счета, а на основании статей пассива – пассивные.

Начальное сальдо по счетам берется из баланса, по конечному сальдо составляется новый баланс.

Схема счета:

Дт Кт

Остатки на счетах называются сальдо. Остатки на начало периода могут называться входящим (начальным) сальдо. Остаток по счету на конец периода называется исходящим (конечным) сальдо.

Суммы изменений на счетах называются оборотами.

Обороты бывают дебетовые и кредитовые.

Счета по отношению к балансу подразделяются на активные, пассивные и активно-пассивные.

Активные счета открываются на основании актива баланса. Активные счета – это счета, на которых отражается состав и движение хозяйственных средств.

Пассивные счета открываются на основании пассива баланса. Пассивными счетами называются счета, на которых отражаются источники образования средств.

Значение дебита и кредита для активных и пассивных счетов различно.

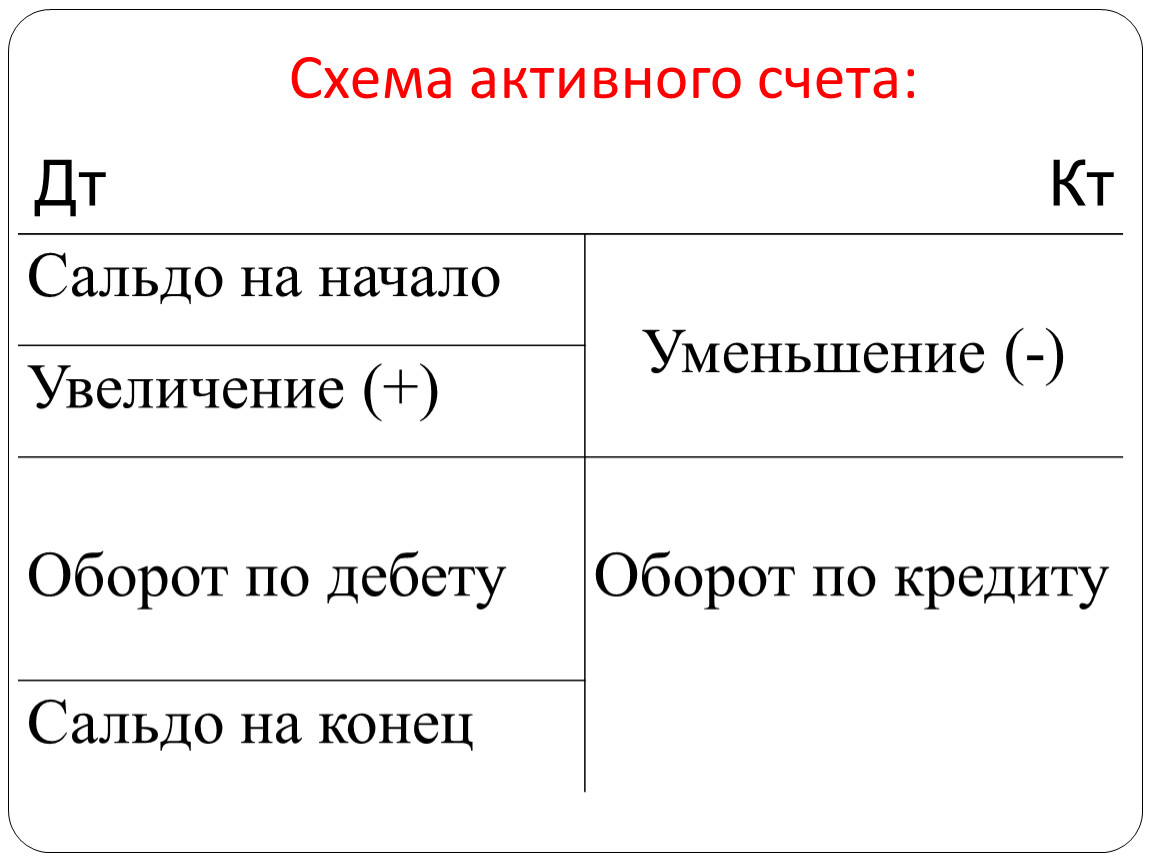

На активных счетах сальдо отражается по дебету. Увеличение средств отражается оп дебету, уменьшение – по кредиту. Конечное сальдо также записывается по дебету. Для определения конечного сальдо по дебету на активном счете берется сальдо на начало по дебету, к нему прибавляется дебетовый оборот и вычитается кредитовый оборот.

С-до кон. Дт = С-до нач. Дт + Оборот Дт – Оборот Кт

Схема активного счета:

Сальдо на начало |

|

Увеличение (+) | |

|

|

Сальдо на конец |

Дт Кт

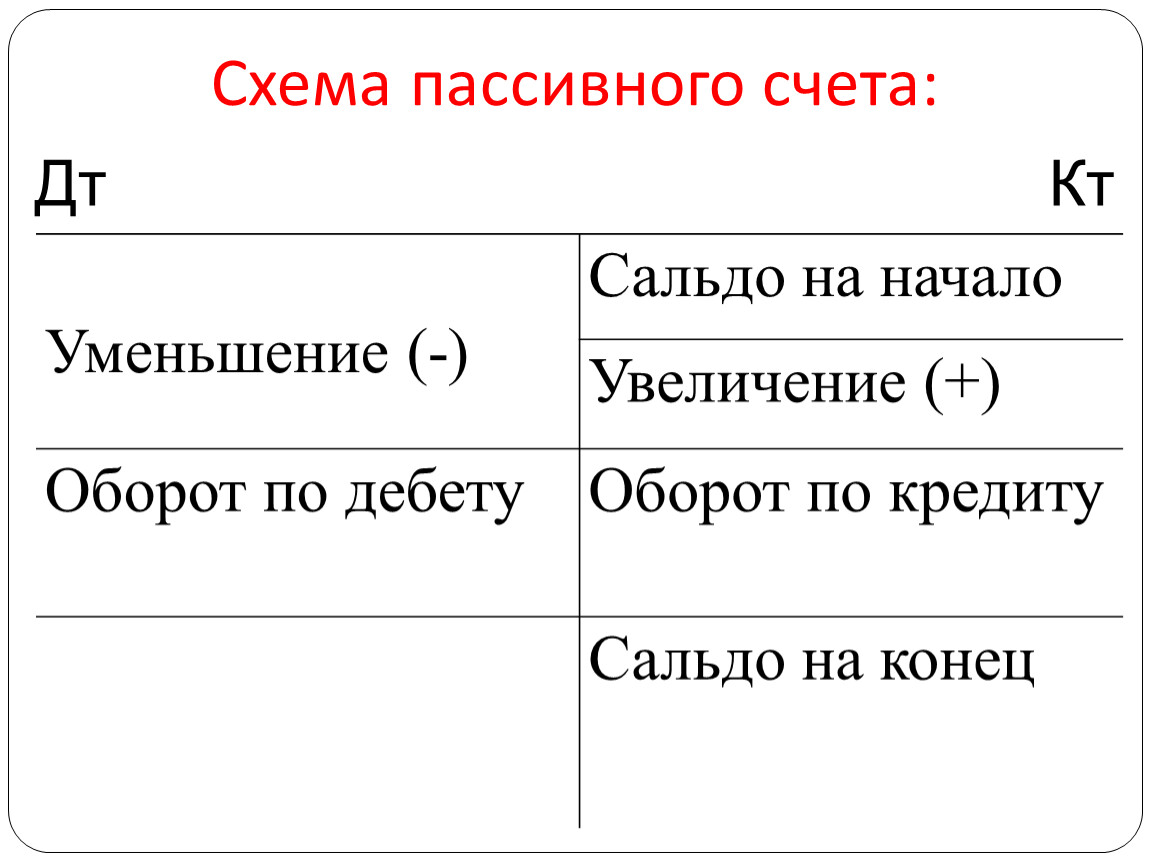

На пассивных счетах сальдо отражается по кредиту. Увеличение источников средств отражается по кредиту, уменьшение по дебету. Конечное сальдо записывается по кредиту. Для определения конечного сальдо по кредиту на пассивном счете берется сальдо на начало по кредиту, к нему прибавляется кредитовый оборот и вычитается дебетовый оборот.

С-до кон. Кт = С-до нач. Кт + Оборот Кт – Оборот Дт

Схема пассивного счета:

| Сальдо на начало |

Увеличение (+) | |

Оборот по дебету | Оборот по кредиту |

| Сальдо на конец |

Дт Кт

Если сальдо по счету равно 0, то счет считается закрытым, по нему не будет остатка.

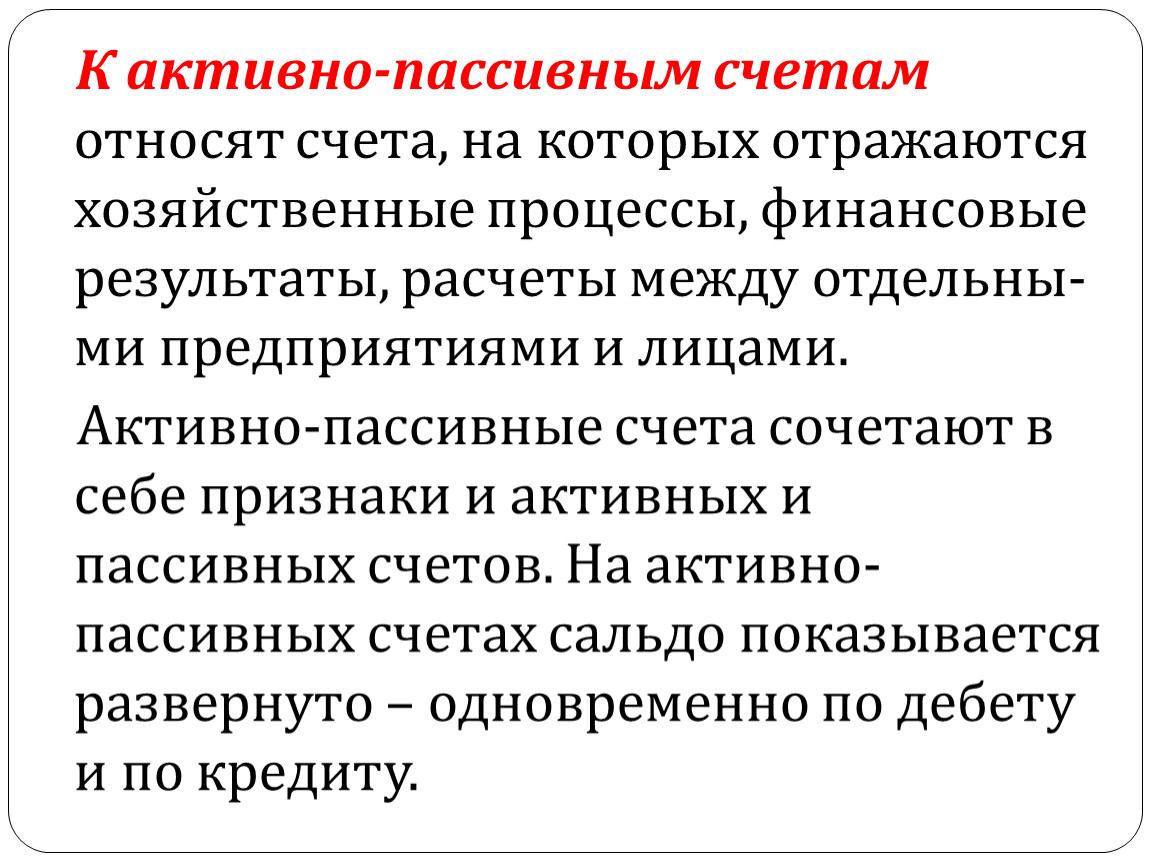

К активно-пассивным счетам относят счета, на которых отражаются хозяйственные процессы, финансовые результаты, расчеты между отдельны-ми предприятиями и лицами.

Активно-пассивные счета сочетают в себе признаки и активных и пассивных счетов. На активно-пассивных счетах сальдо показывается развернуто – одновременно по дебету и по кредиту.

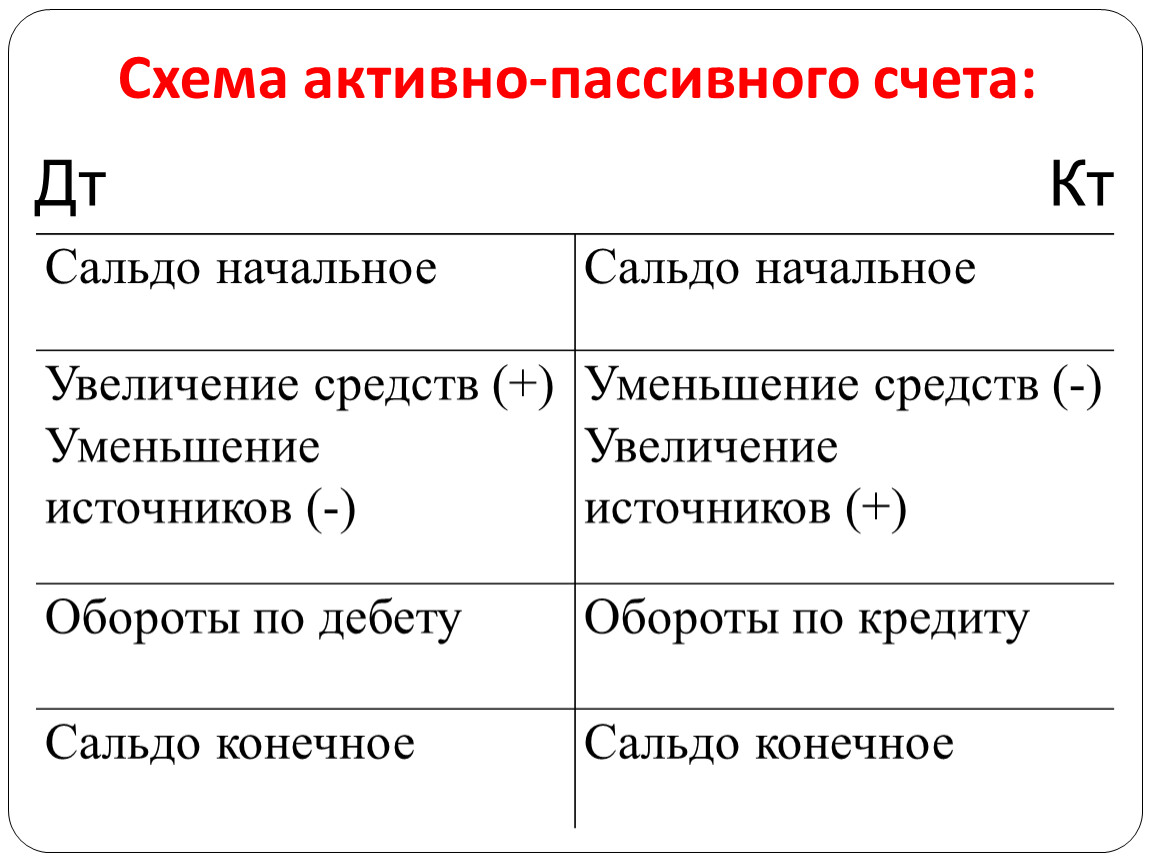

Схема активно-пассивного счета:

Сальдо начальное | |

Увеличение средств (+) | Уменьшение средств (-) |

Обороты по дебету | Обороты по кредиту |

Сальдо конечное | |

Дт Кт

Конечное развернутое сальдо на активно-пассивных счетах определить невозможно, для этого необходимы данные аналитического учета.

Аналитический учет дает информацию о состоянии расчетов с каждыми дебиторами и кредиторами отдельно.

Для определения конечного сальдо по активно-пассивным счетам нужно подсчитать остатки по всем аналитическим счетам и записать суммы остатков на конец периода по дебету и кредиту. После этого нужно проверить правильность выведения остатков.

Для проверки правильности записей по активно-пассивным счетам существует 2 формы:

1) Сальдо конечное по дебету: | = сальдо на начало по дебету |

2) Сальдо конечное по кредиту | = сальдо на начало по кредиту |

Другой вариант проверки правильности записей на активно-пассивных счетах определяется по формуле:

Сальдо начальное по дебету + оборот по дебету + сальдо конечное по кредиту = сальдо начальное по кредиту + оборот по кредиту + сальдо конечное по дебету.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.