Поделиться

Тема 6. Счета бухгалтерского учета и двойная запись

Двойная запись на счетах, ее значение

Хозяйственная операция – это отдельное хозяйственное действие, вызывающее изменение в составе средств и их источников.

Каждая хозяйственная операция вызывает взаимосвязанное изменение не менее чем в 2-х объектах учета и затрагивает две статьи баланса. Отражение этих изменений производится методом двойной записи.

Двойная запись – это отражение хозяйственных операций в одинаковой сумме по дебету одного и кредиту другого счета.

Значение двойной записи:

1. Юридическое – узаконивает факт совершения операции.

2. Контрольное – сумма перечисленных денежных средств за какой-либо товар должна соответствовать сумме оприходованных товаров; величина денежных средств, перечисленных с расчетного счета в кассу, должна соответствовать сумме поступивших наличных денег в кассу по факту.

Экономическая связь между счетами называется корреспонденцией, а счета, взаимосвязанные этой операцией, называются корреспондирующими счетами.

Краткая форма, выраженная корреспонденцией счетов путем названия дебетуемого и кредитуемого счета с указанием хозяйственной операции, называется бухгалтерской проводкой.

Бухгалтерские проводки бывают простые и сложные.

В простой проводке участвуют два счета.

В сложной проводке участвуют три и более счета.

Кроме двойной записи в бухгалтерском учете существует и одинарная запись. Такие записи делаются только на забалансовых счетах.

Забалансовые счета – предназначены для учета товарно-материальных ценностей, не принадлежащих предприятию, но временно находящихся в его распоряжении (товары на ответственном хранении; материалы, принимаемые на переработку, на комиссию и т.д.).

Например: если в аренду взяты основные средства на сумму 200000 руб., то они учитываются за балансом и отражаются:

Дт (арендованные основные средства) - 200000 руб.

При возвращении основных средств арендатор делает запись в своем учете:

Кт (арендованные основные средства)–200000 руб.

ЗАДАЧА

На основании данных составить корреспонденцию счетов:

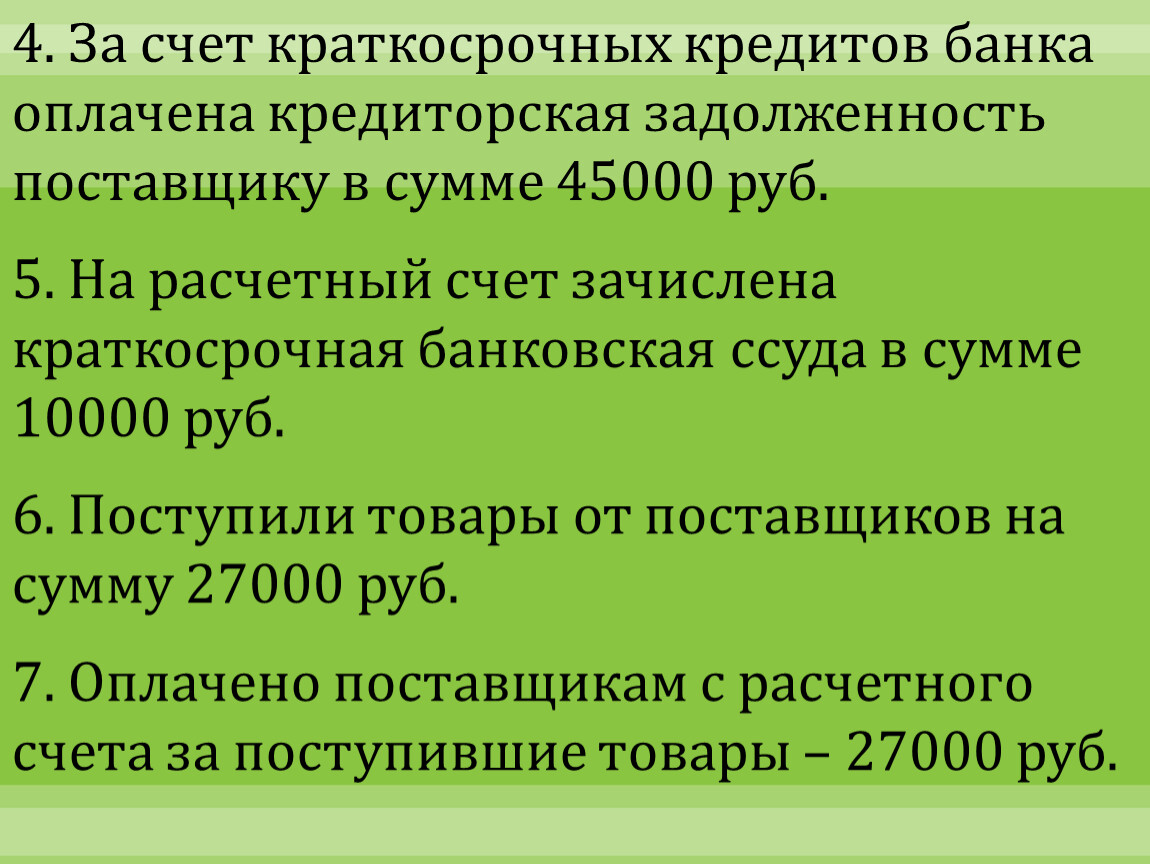

4. За счет краткосрочных кредитов банка оплачена кредиторская задолженность поставщику в сумме 45000 руб.

5. На расчетный счет зачислена краткосрочная банковская ссуда в сумме 10000 руб.

6. Поступили товары от поставщиков на сумму 27000 руб.

7. Оплачено поставщикам с расчетного счета за поступившие товары – 27000 руб.

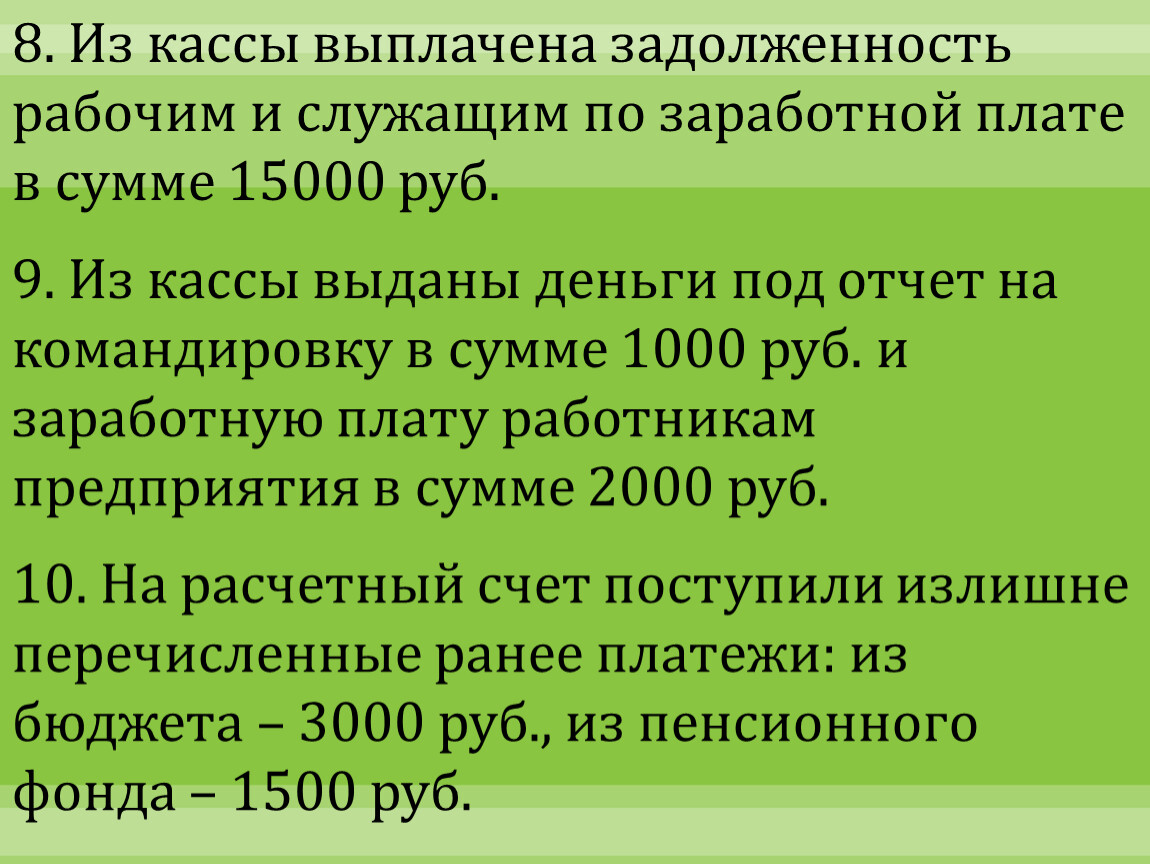

8. Из кассы выплачена задолженность рабочим и служащим по заработной плате в сумме 15000 руб.

9. Из кассы выданы деньги под отчет на командировку в сумме 1000 руб. и заработную плату работникам предприятия в сумме 2000 руб.

10. На расчетный счет поступили излишне перечисленные ранее платежи: из бюджета – 3000 руб., из пенсионного фонда – 1500 руб.

Решение:

1) Дт 50 Кт 51 – 18000 руб.

2) Дт 50 Кт 71 – 20 руб.

3) Дт84-1 Кт 82 – 2000 руб.

4) Дт 60 Кт 66 – 45000 руб.

5) Дт 51 Кт 66 – 10000 руб.

6) Дт 41 Кт 60 – 27000 руб.

7) Дт 60 Кт 51 – 27000 руб.

8) Дт 70 Кт 50 – 15000 руб.

9) Дт 71 Кт 50 – 1000 руб.

Дт 70 Кт 50 – 2000 руб.

10) Дт 51 Кт 68 – 3000 руб.

Дт 51 Кт 69 – 1500 руб.

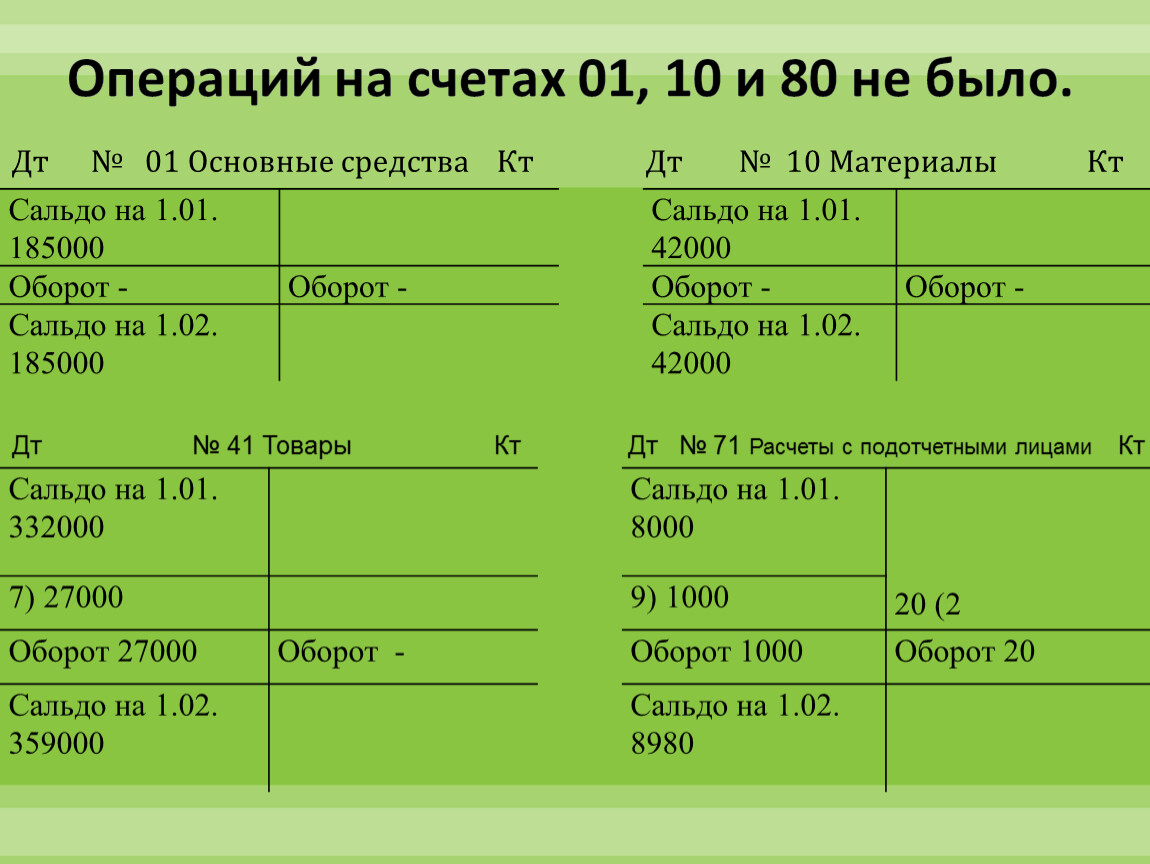

Операций на счетах 01, 10 и 80 не было.

Дт № 01 Основные средства Кт Дт № 10 Материалы Кт

Сальдо на 1.01. | Сальдо на 1.01. | |||

Оборот - | Оборот - | |||

Сальдо на 1.02. | Сальдо на 1.02. | |||

Дт № 41 Товары Кт Дт № 71 Расчеты с подотчетными лицами Кт

Сальдо на 1.01. | Сальдо на 1.01. |

| ||

7) 27000 | 9) 1000 | |||

Оборот 27000 | Оборот - | Оборот 1000 | Оборот 20 | |

Сальдо на 1.02. | Сальдо на 1.02. | |||

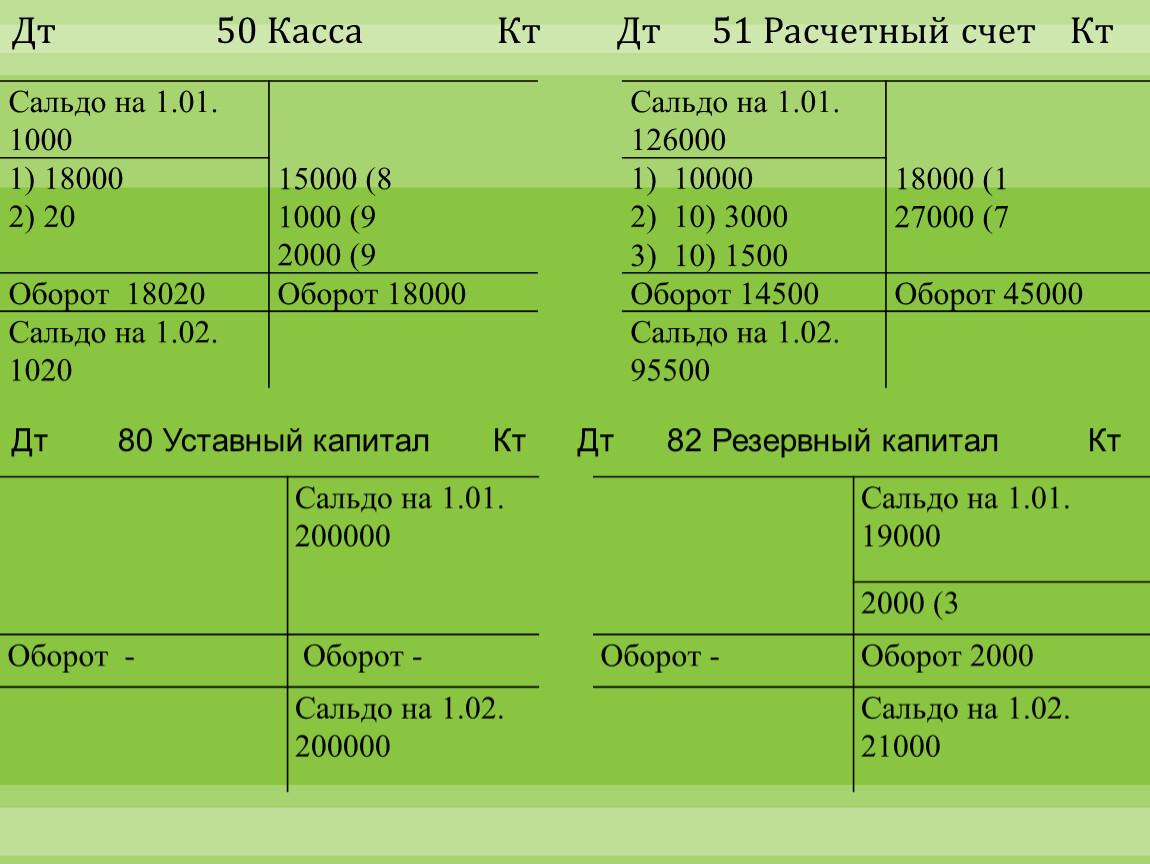

Дт 50 Касса Кт Дт 51 Расчетный счет Кт

Сальдо на 1.01. |

| Сальдо на 1.01. |

| |

1) 18000 | 10000 | |||

Оборот 18020 | Оборот 18000 | Оборот 14500 | Оборот 45000 | |

Сальдо на 1.02. | Сальдо на 1.02. | |||

Дт 80 Уставный капитал Кт Дт 82 Резервный капитал Кт

| Сальдо на 1.01. | Сальдо на 1.01. | ||

2000 (3 | ||||

Оборот - | Оборот - | Оборот - | Оборот 2000 | |

| Сальдо на 1.02. | Сальдо на 1.02. | ||

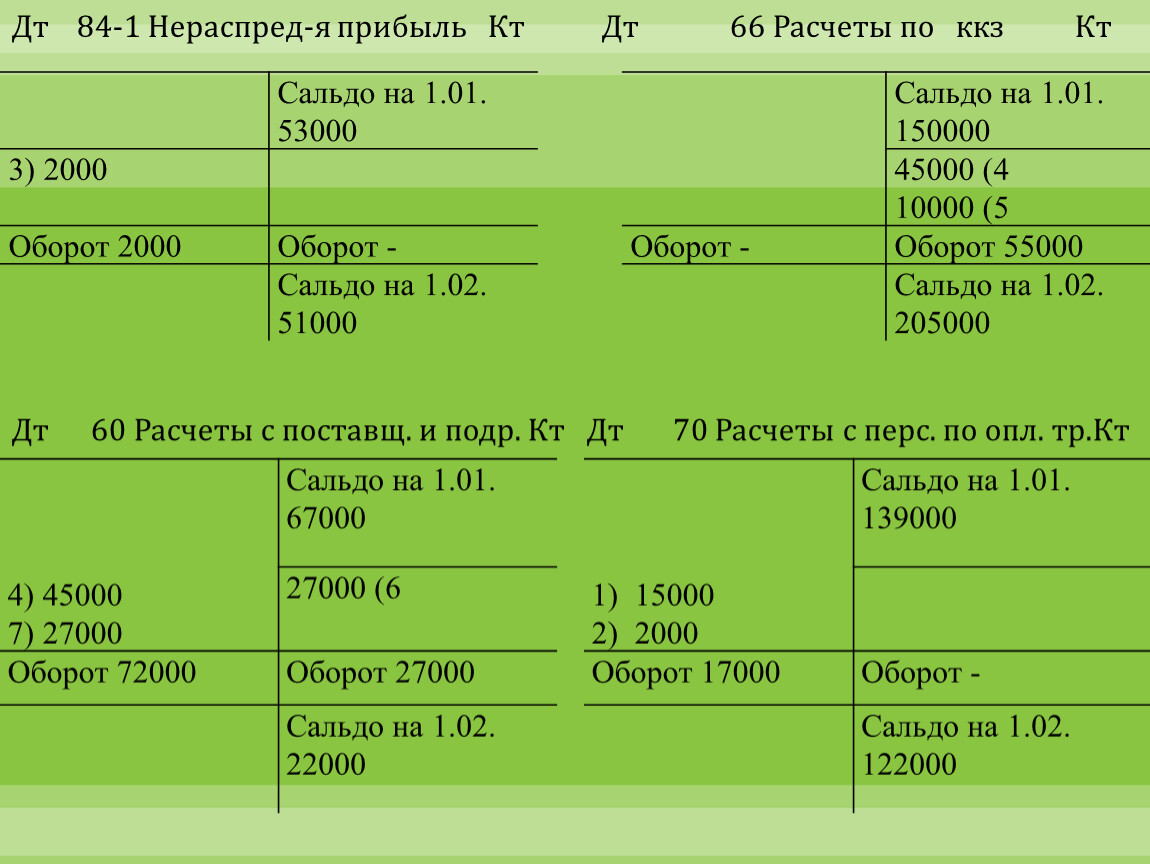

Дт 84-1 Нераспред-я прибыль Кт Дт 66 Расчеты по ккз Кт

Дт 60 Расчеты с поставщ. и подр. Кт Дт 70 Расчеты с перс. по опл. тр.Кт

Сальдо на 1.01. | Сальдо на 1.01. | |||

3) 2000 | 45000 (4 | |||

Оборот 2000 | Оборот - | Оборот - | Оборот 55000 | |

Сальдо на 1.02. | Сальдо на 1.02. | |||

| Сальдо на 1.01. |

| Сальдо на 1.01. | |

27000 (6 | ||||

Оборот 72000 | Оборот 27000 | Оборот 17000 | Оборот - | |

Сальдо на 1.02. | Сальдо на 1.02. |

Дт 69 Расчеты по соц. страх. Кт Дт 68 Расчеты по налогам и сб. Кт

Сальдо на 1.01. | Сальдо на 1.01. | |||

1500 (10 | 3000 (10 | |||

Оборот | Оборот 1500 | Оборот - | Оборот 3000 | |

Сальдо на 1.02. | Сальдо на 1.02. | |||

Счета бухгалтерского учета подразделяются на синтетические и аналитические.

На счетах синтетического учета отражаются обобщенные данные. Все счета, открытые на основании актива и пассива баланса являются синтетическими. Но для управления хозяйственной деятельностью предприятия обобщенных данных бывает недостаточно.

Счета аналитического учета детализируют содержание синтетического счета. На аналитических счетах учет ведется как в денежном, так и в натуральном измерителе.

Субсчета представляют собой дополнительную группировку показателей однородных аналитических счетов в пределах данного синтетического счета. Они занимают промежуточное положение между синтетическими и аналитическими счетами. Субсчета принимаются там, где требуется дополнительная группировка данных аналитического учета внутри одного синтетического счета.

В свою очередь каждый из субсчетов подразделяется на аналитические счета, на которых отражаются конкретные виды средств и источников их образования.

Синтетические счета являются счетами I порядка, субсчета – счетами II порядка, аналитические счета могут быть счетами III, IV, V и т.д. порядка в зависимости от поставленной цели, связанной с принятием управленческих решений.

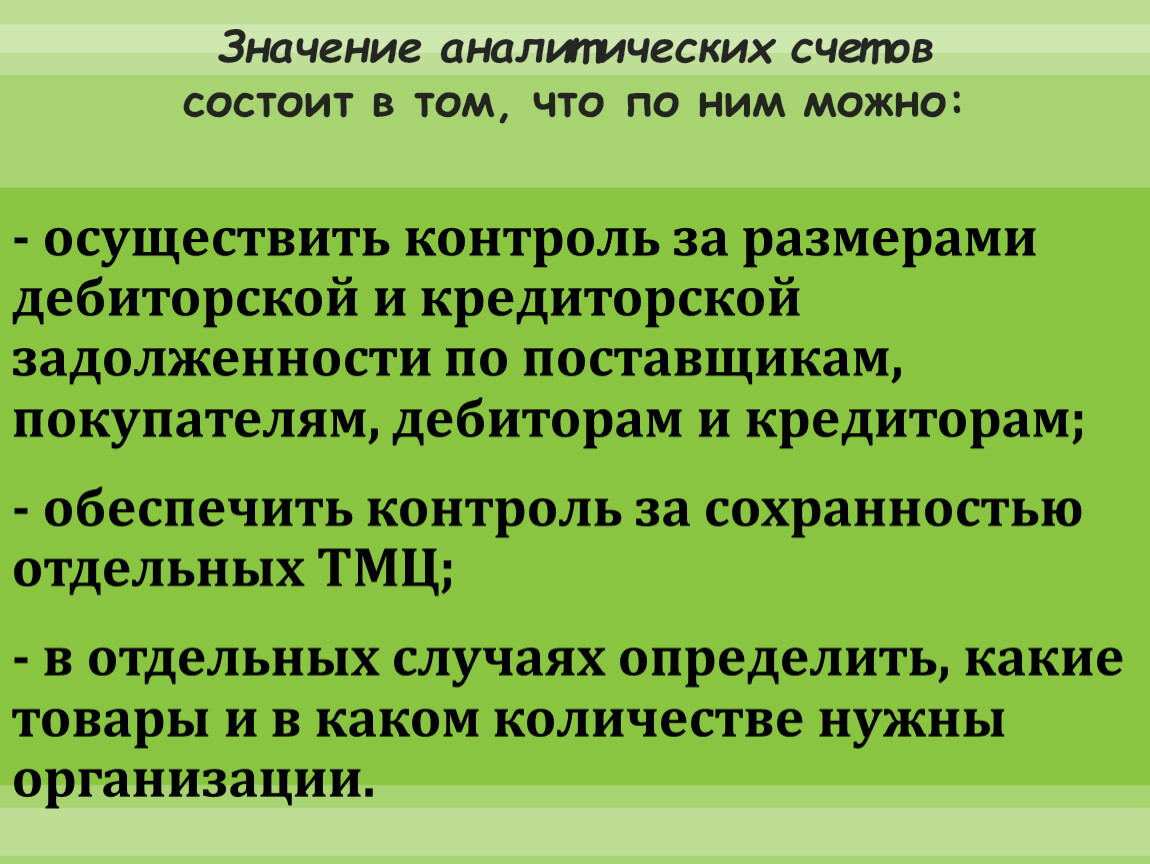

Значение аналитических счетов состоит в том, что по ним можно:

- осуществить контроль за размерами дебиторской и кредиторской задолженности по поставщикам, покупателям, дебиторам и кредиторам;

- обеспечить контроль за сохранностью отдельных ТМЦ;

- в отдельных случаях определить, какие товары и в каком количестве нужны организации.

Каждая запись по дебету или кредиту синтетического счета должна быть отражена соответственно по дебету или кредиту аналитических счетов. Сумма записей по синтетическому счету должна быть равна сумме всех записей по аналитическим счетам.

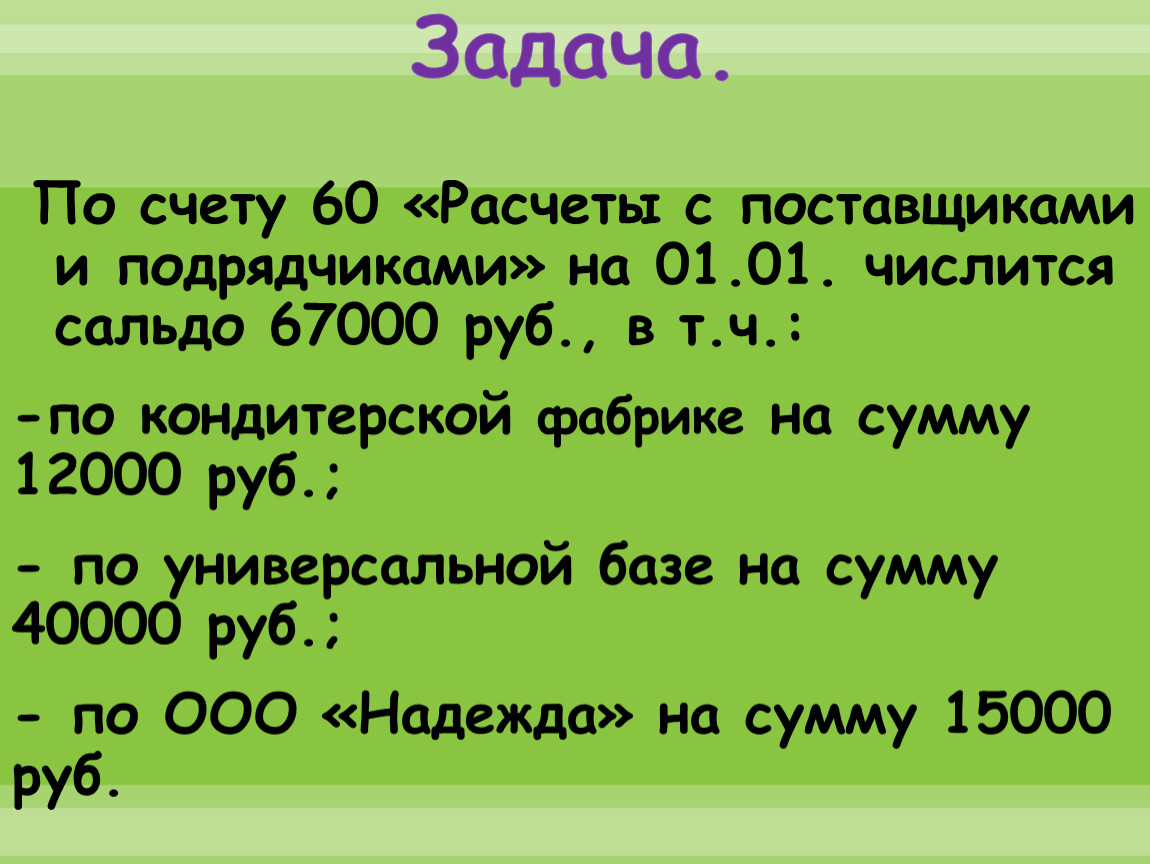

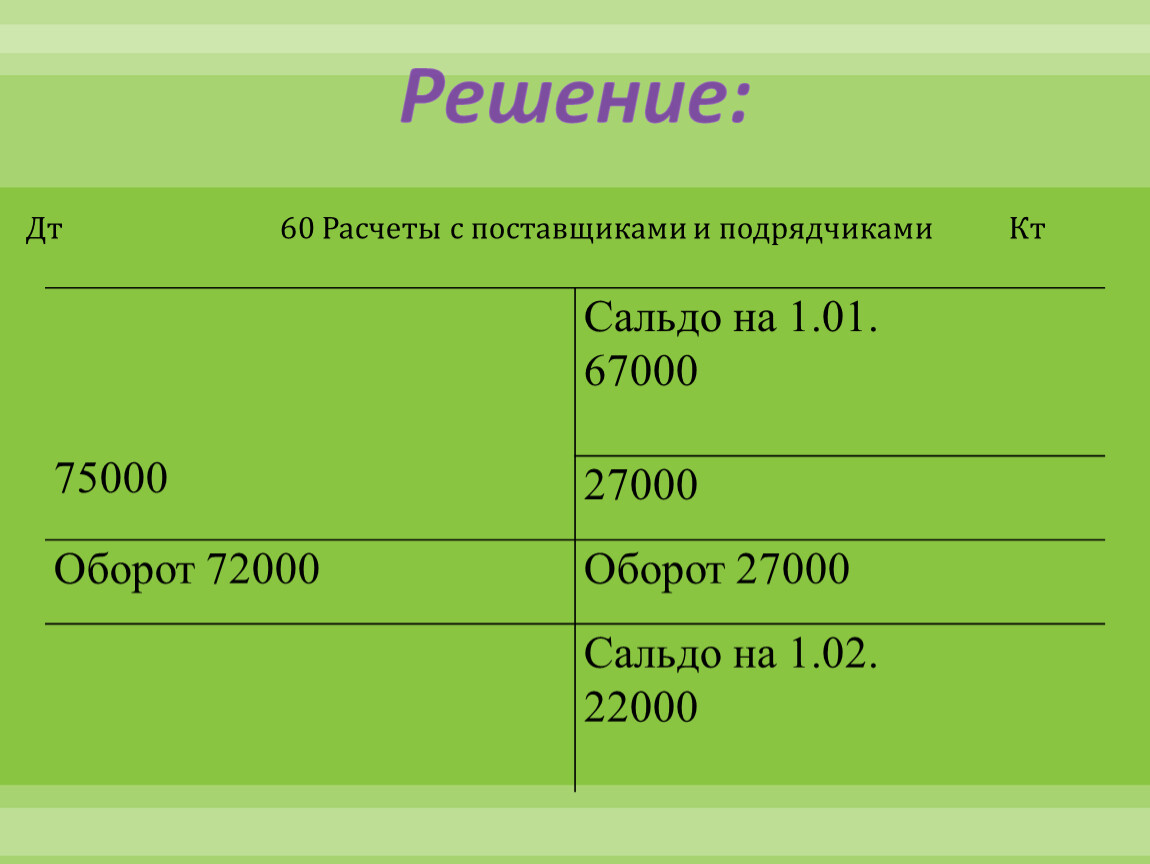

Задача.

По счету 60 «Расчеты с поставщиками и подрядчиками» на 01.01. числится сальдо 67000 руб., в т.ч.:

-по кондитерской фабрике на сумму 12000 руб.;

- по универсальной базе на сумму 40000 руб.;

- по ООО «Надежда» на сумму 15000 руб.

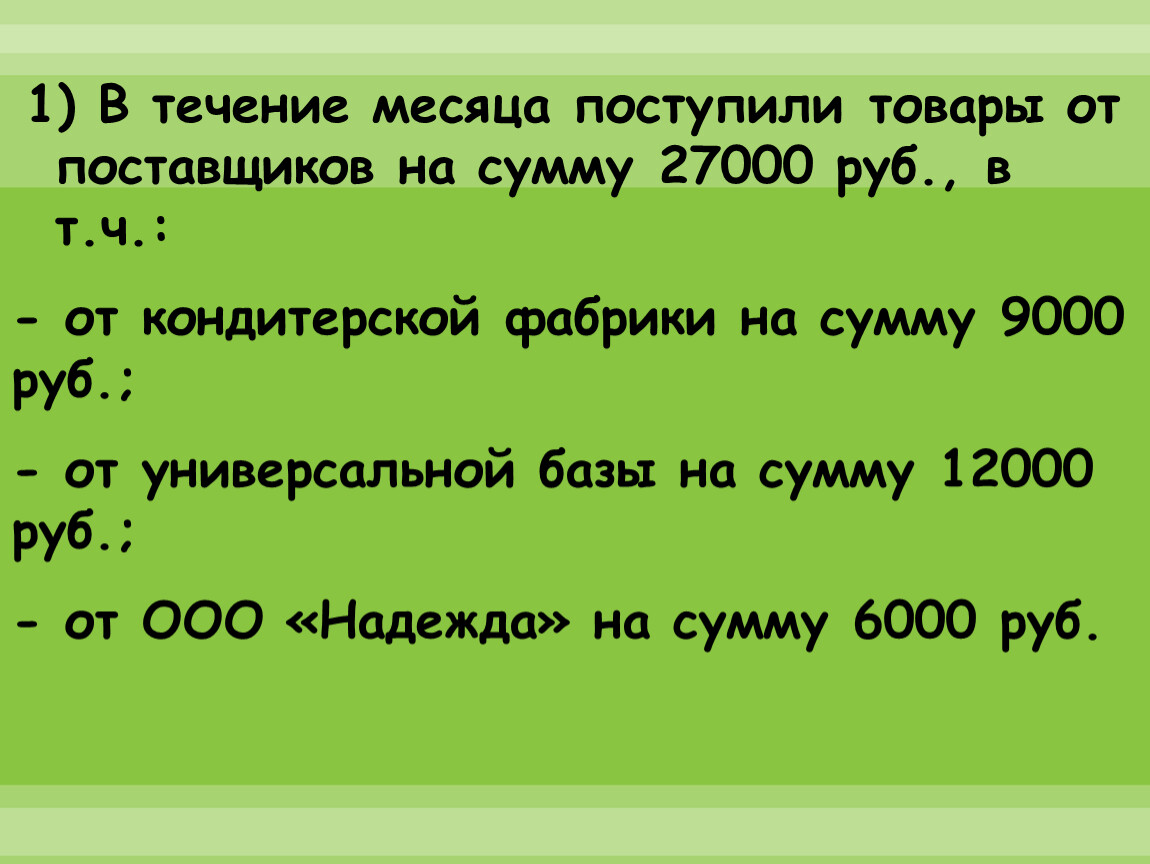

1) В течение месяца поступили товары от поставщиков на сумму 27000 руб., в т.ч.:

- от кондитерской фабрики на сумму 9000 руб.;

- от универсальной базы на сумму 12000 руб.;

- от ООО «Надежда» на сумму 6000 руб.

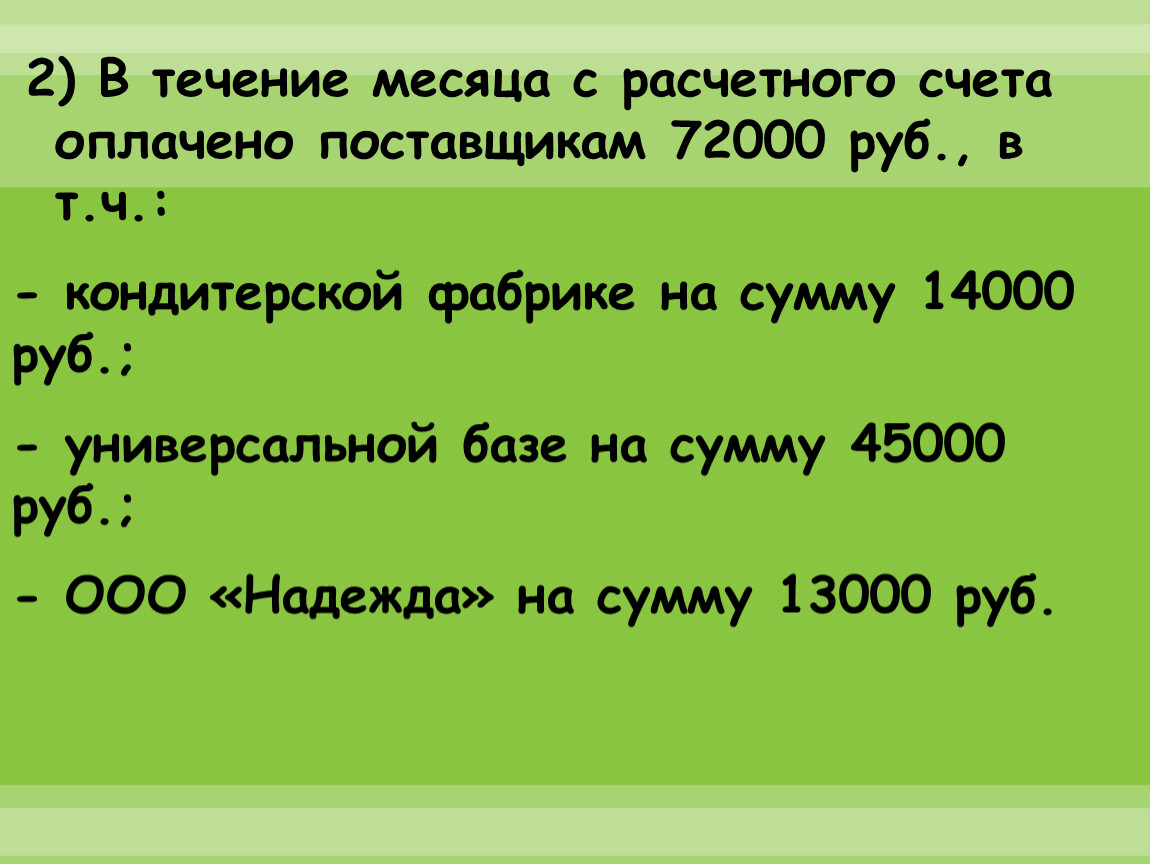

2) В течение месяца с расчетного счета оплачено поставщикам 72000 руб., в т.ч.:

- кондитерской фабрике на сумму 14000 руб.;

- универсальной базе на сумму 45000 руб.;

- ООО «Надежда» на сумму 13000 руб.

Решение:

Дт 60 Расчеты с поставщиками и подрядчиками Кт

| Сальдо на 1.01. |

27000 | |

Оборот 72000 | Оборот 27000 |

Сальдо на 1.02. |

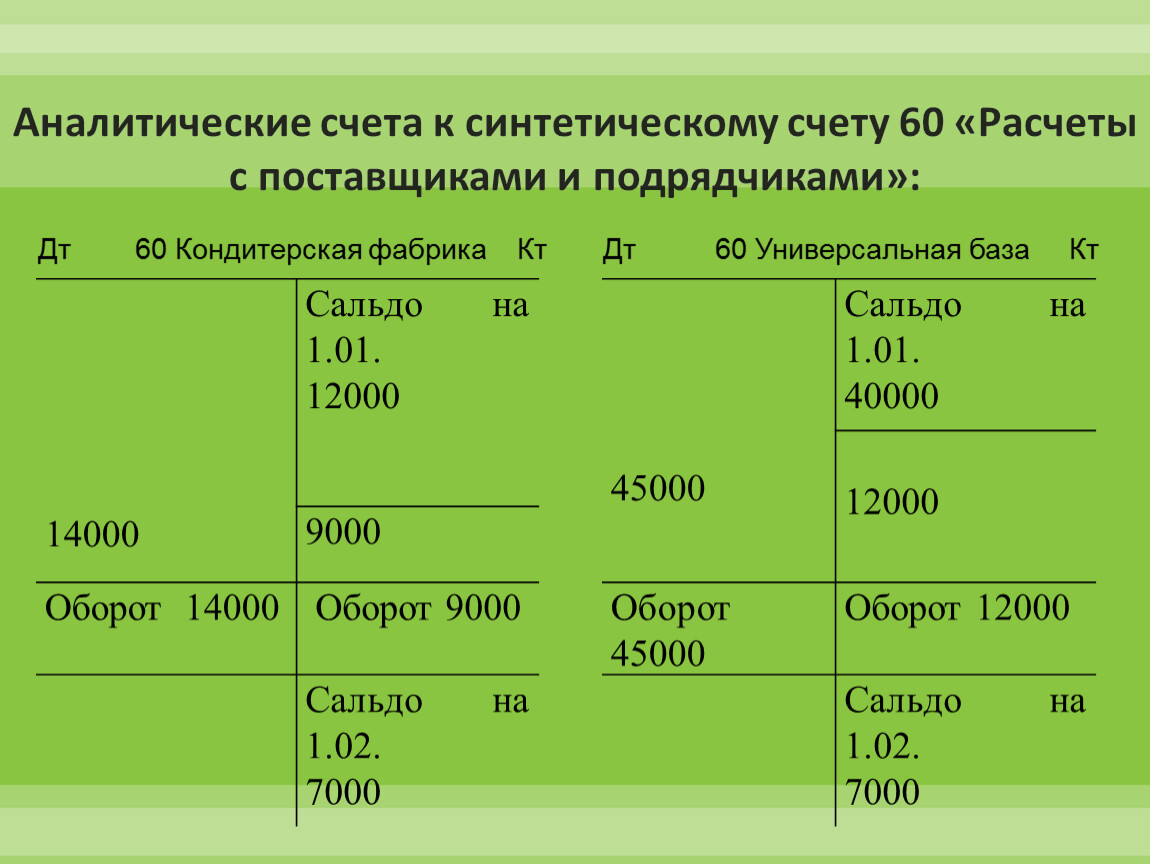

Аналитические счета к синтетическому счету 60 «Расчеты с поставщиками и подрядчиками»:

| Сальдо на 1.01. |

| Сальдо на 1.01. | |

| ||||

9000 | ||||

Оборот 14000 | Оборот 9000 | Оборот 45000 | Оборот 12000 | |

| Сальдо на 1.02. | Сальдо на 1.02. |

Дт 60 Кондитерская фабрика Кт Дт 60 Универсальная база Кт

| Сальдо на 1.01. |

6000 | |

Оборот 13000 | Оборот 6000 |

Сальдо на 1.02. |

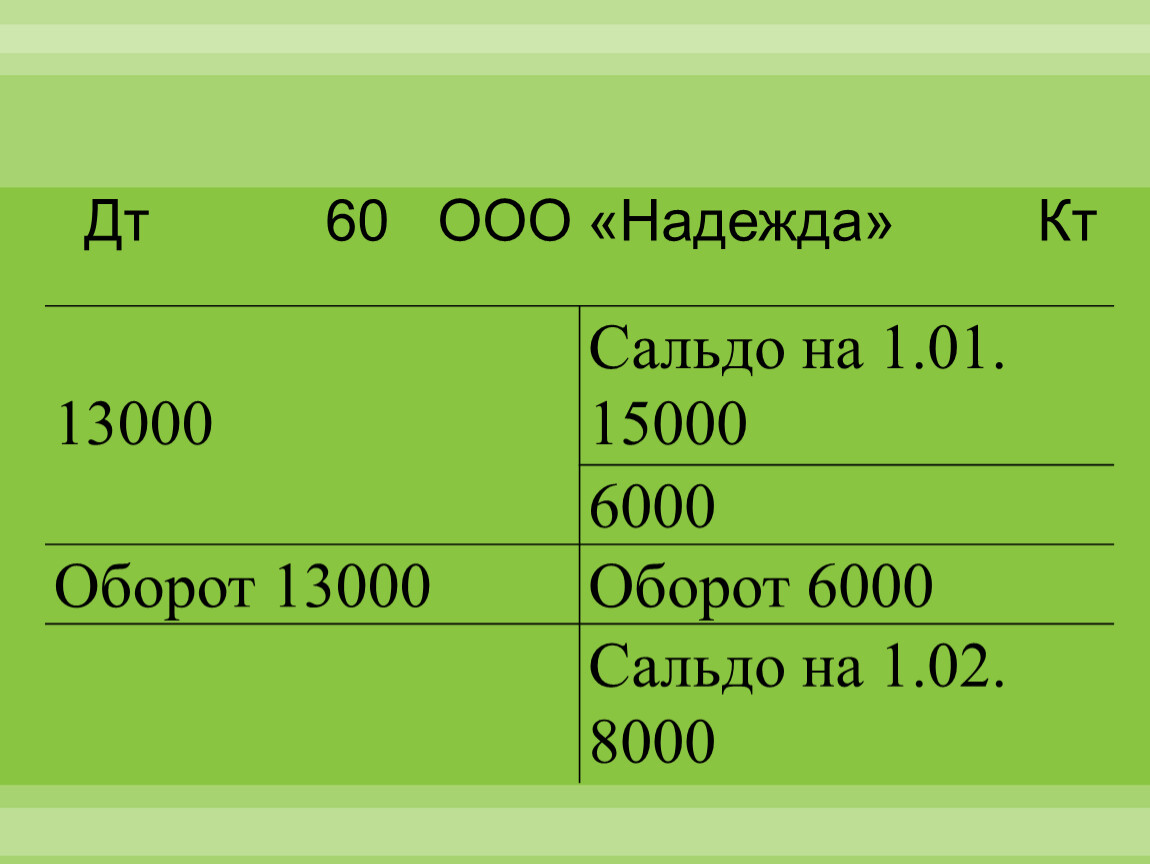

Дт 60 ООО «Надежда» Кт

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.