Поделиться

Тема 6.Счета бухгалтерского учета и двойная запись Обобщение данных текущего бухгалтерского учета

Данные об оборотах и остатках хозяйственных средств и их источников используются для составления баланса и отчетности, для контроля и анализа хозяйственной деятельности.

При ведении бухгалтерского учета могут быть допущены ошибки, которые могут носить различный характер:

указана неправильная сумма;

сделана запись операции только на одном счете;

одна и та же запись сделана дважды;

операция отражена в большей или меньшей сумме, чем указано в документе, и т.д.

Для проверки правильности записей на бухгалтерских счетах и их обобщения применяются оборотные ведомости. Они составляются отдельно по синтетическим и аналитическим счетам.

Оборотная ведомость по синтетическим счетам представляет собой таблицу. В первую графу записываются наименования всех синтетических счетов, а затем располагаются три пары колонок:

остатки на начало по дебету и кредиту;

обороты по дебету и кредиту за отчетный период;

остатки на конец отчетного периода по дебету и кредиту.

Наименование счета | Сальдо | Оборот | Сальдо | |||

Дт | Кт | Дт | Кт | Дт | Кт | |

Основные средства | ||||||

Материалы | ||||||

Товары | ||||||

Касса | ||||||

Расчетные счета | ||||||

Расчеты с поставщиками и подрядчиками | ||||||

Расчеты по налогам и сборам | ||||||

Расчеты по соц. страхованию и обеспечению | ||||||

Расчеты с персоналом по оплате труда | ||||||

Расчеты с подотчетными лицами | ||||||

Уставный капитал | ||||||

Нераспределенная прибыль | ||||||

Резервный капитал | ||||||

Расчеты по краткосрочным кредитам и займам | ||||||

Итого | ||||||

По оборотной ведомости по синтетическим счетам должно быть получено три пары равных итогов:

сальдо на начало по дебету должно быть равно сальдо на начало по кредиту;

оборот по дебету должен быть равен обороту по кредиту;

сальдо на конец по дебету должно быть равно сальдо на конец по кредиту.

Равенство итогов начального и конечного сальдо объясняется тем, что сумма средств всегда равна сумме их источников, которые отражены в балансе, равенство итогов оборотов объясняется применением в учете двойной записи – по дебету одного и кредиту другого счета.

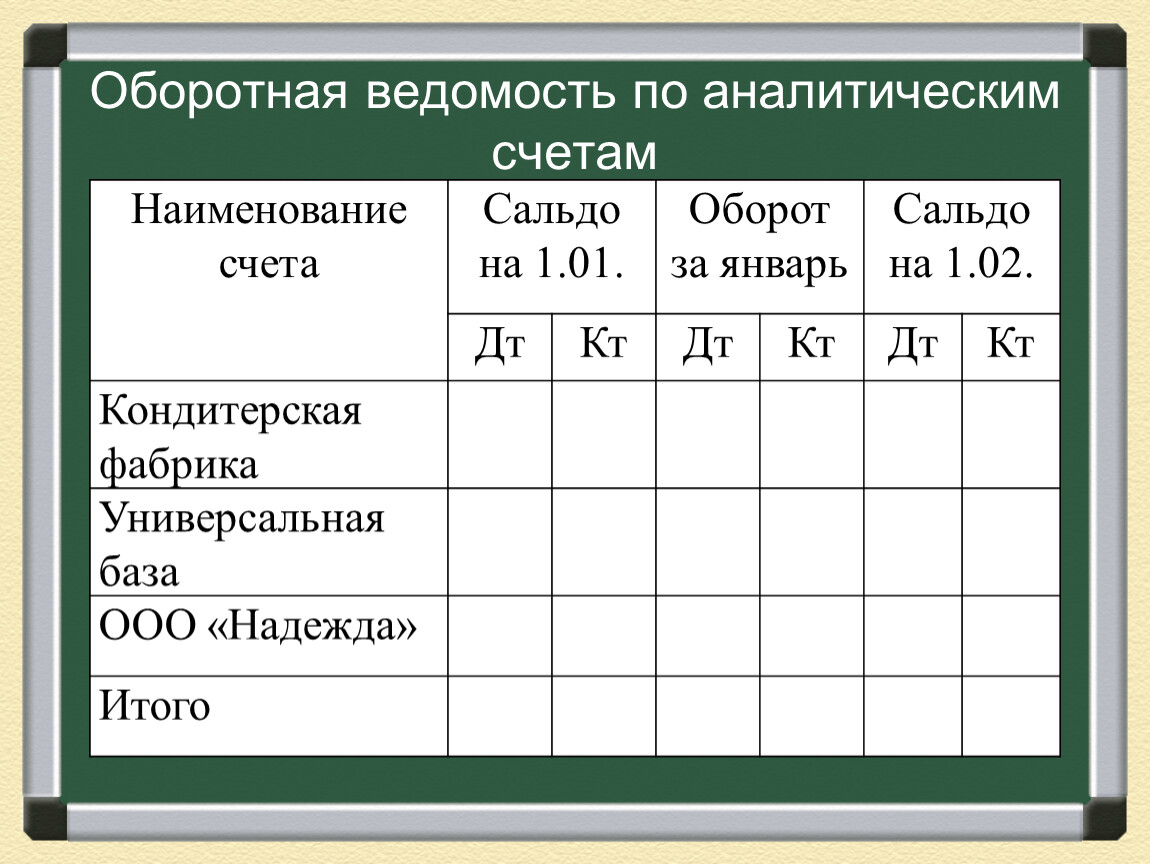

Существуют две формы оборотных ведомостей по аналитическим счетам:

Если учет ведется в денежном измерителе, то форма оборотной ведомости по аналитическим счетам совпадает с формой оборотной ведомости по синтетическим счетам.

Оборотная ведомость по аналитическим счетам

Наименование счета | Сальдо | Оборот | Сальдо | |||

Дт | Кт | Дт | Кт | Дт | Кт | |

Кондитерская фабрика | ||||||

Универсальная база | ||||||

ООО «Надежда» | ||||||

Итого | ||||||

Итоговая строка оборотной ведомости по аналитическим счетам должна быть равна данным конкретного синтетического счета в обо-ротной ведомости по синтетическим счетам.

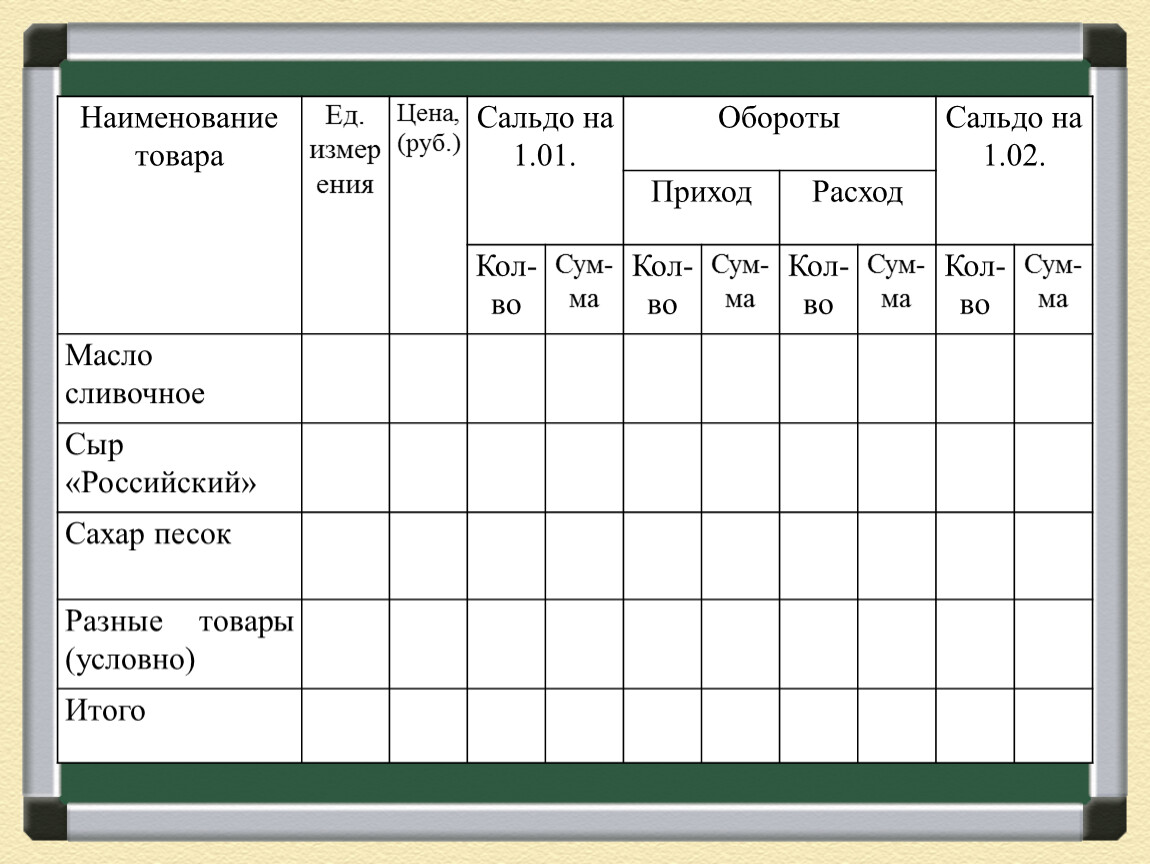

Если учет ведется в денежном и натуральном измерителе, то форма оборотной ведомости принимает несколько иной вид: вводятся колонки «Ед. измерения», «Цена»; графа «Дебет» называется «Приход», а «Кредит» - «Расход» (каждая из них подразделяется на колонки «Количество» и «Сумма»). Такая ведомость составляется по счетам, на которых ведется учет ТМЦ.

Наименование товара | Ед. | Цена, (руб.) | Сальдо на 1.01. | Обороты | Сальдо на 1.02. | |||||

Приход | Расход | |||||||||

Кол-во | Сум-ма | Кол-во | Сум-ма | Кол-во | Сум-ма | Кол-во | Сум-ма | |||

Масло сливочное | ||||||||||

Сыр «Российский» | ||||||||||

Сахар песок | ||||||||||

Разные товары (условно) | ||||||||||

Итого | ||||||||||

Иногда вместо оборотных ведомостей по аналитическим счетам составляют сальдовые ведомости. В них по каждому аналитическому счету показывается только сальдо на начало каждого отдельного периода, данные об оборотах не отражаются.

Сальдовые ведомости составляются по счетам, на которых ведется учет ТМЦ. Сальдовые ведомости открываются на год с 1 января, в них проставляются остатки материальных ценностей на каждое 1-е число месяца.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.