Поделиться

Тема 6. Счета бухгалтерского учета и двойная запись

Классификация счетов бухгалтерского учета

В бухгалтерском учете применяется большое количество разнообразных счетов, которые используются для получения необходимой информации. Для организации научно-обоснованной системы бухгалтерского учета, контроля и анализа хозяйственной деятельности важное значение имеет классификация счетов бухгалтерского учета. Она необходима для группировки счетов по наиболее существенным признакам и выявления общих свойств, присущим группам счетов.

Существует два признака классификации счетов:

по экономическому содержанию;

по назначению и структуре.

Классификация счетов по экономическому содержанию

Счета для учета хозяйственных средств | Счета для учета источников хозяйственных средств | Счета для учета хозяйственных процессов | ||||||

Счета для учета основных средств | Счета для учета нематериальных активов | Счета для учета оборотных средств | Счета для учета долгосрочных финансовых инвестиций | Счета для учета собственных средств | Счета для учета привлеченных (заемных) средств | Счета для учета процесса снабжения | Счета для учета процесса производства | Счета для учета процесса реализации |

По экономическому содержанию счета подразделяются на три группы:

Счета для учета хозяйственных средств.

Счета для учета источников хозяйственных средств.

Счета для учета хозяйственных процессов.

Группы счетов подразделяются на подгруппы:

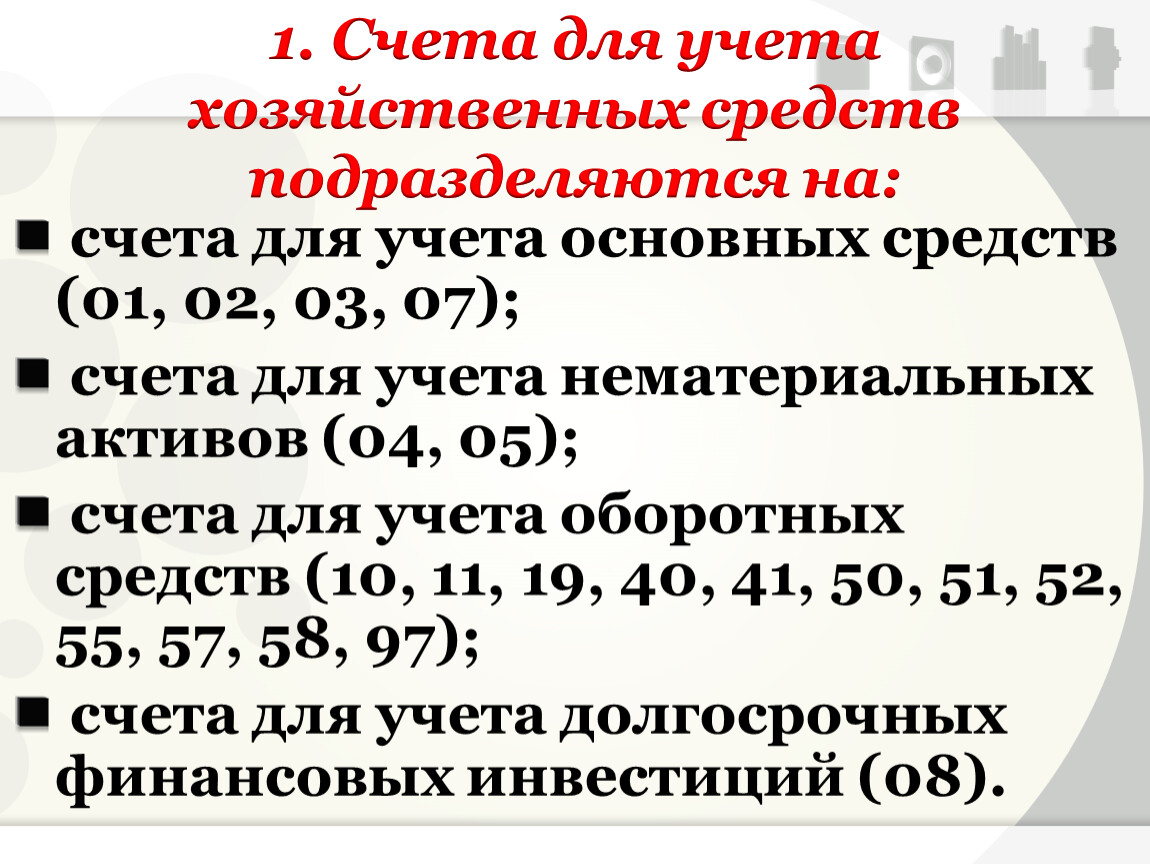

1. Счета для учета хозяйственных средств подразделяются на:

счета для учета основных средств (01, 02, 03, 07);

счета для учета нематериальных активов (04, 05);

счета для учета оборотных средств (10, 11, 19, 40, 41, 50, 51, 52, 55, 57, 58, 97);

счета для учета долгосрочных финансовых инвестиций (08).

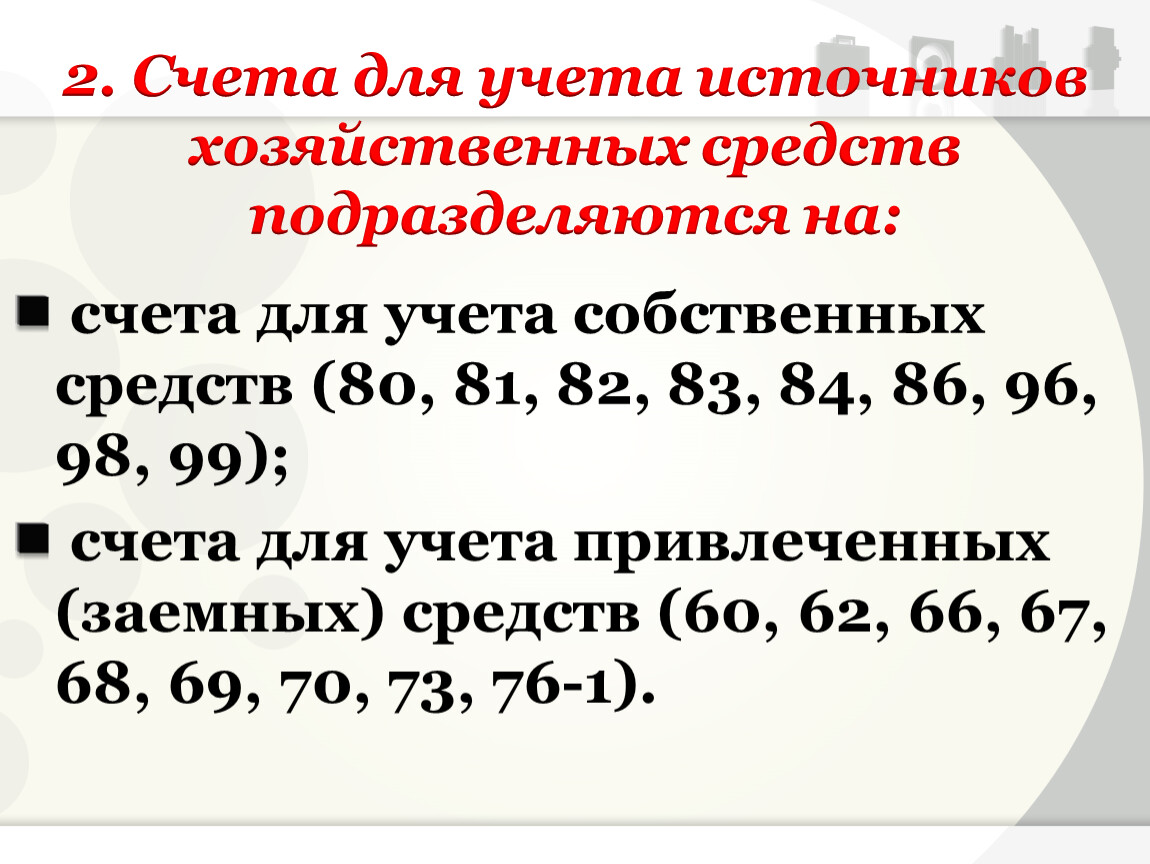

2. Счета для учета источников хозяйственных средств подразделяются на:

счета для учета собственных средств (80, 81, 82, 83, 84, 86, 96, 98, 99);

счета для учета привлеченных (заемных) средств (60, 62, 66, 67, 68, 69, 70, 73, 76-1).

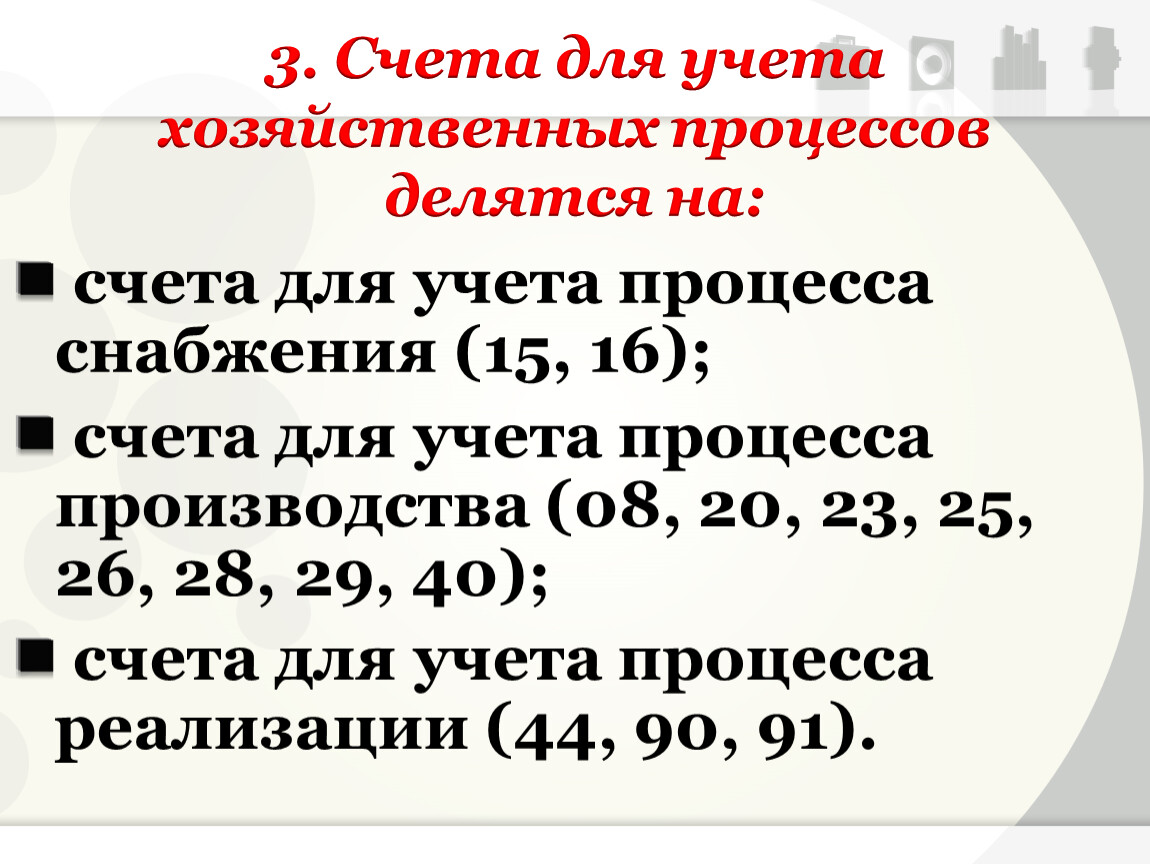

3. Счета для учета хозяйственных процессов делятся на:

счета для учета процесса снабжения (15, 16);

счета для учета процесса производства (08, 20, 23, 25, 26, 28, 29, 40);

счета для учета процесса реализации (44, 90, 91).

Классификация счетов по назначению и структуре

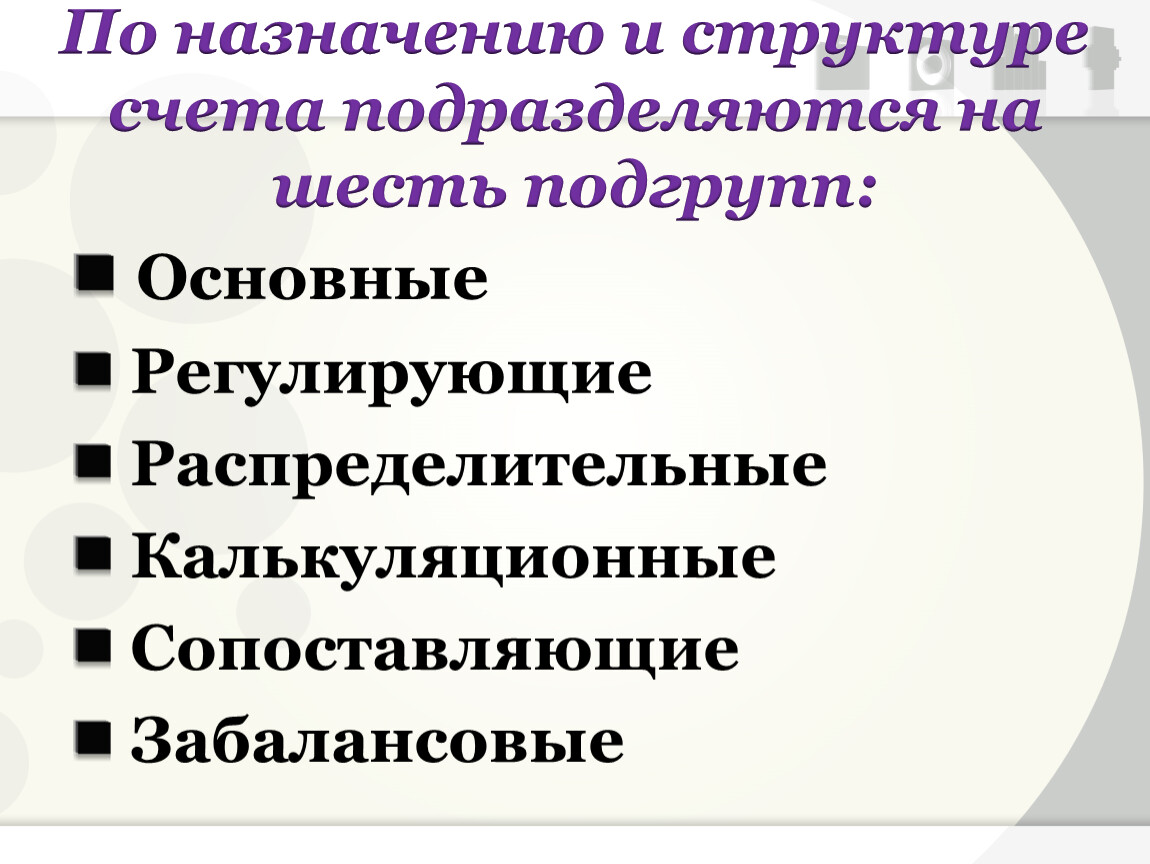

По назначению и структуре счета подразделяются на шесть подгрупп:

Основные

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

Забалансовые

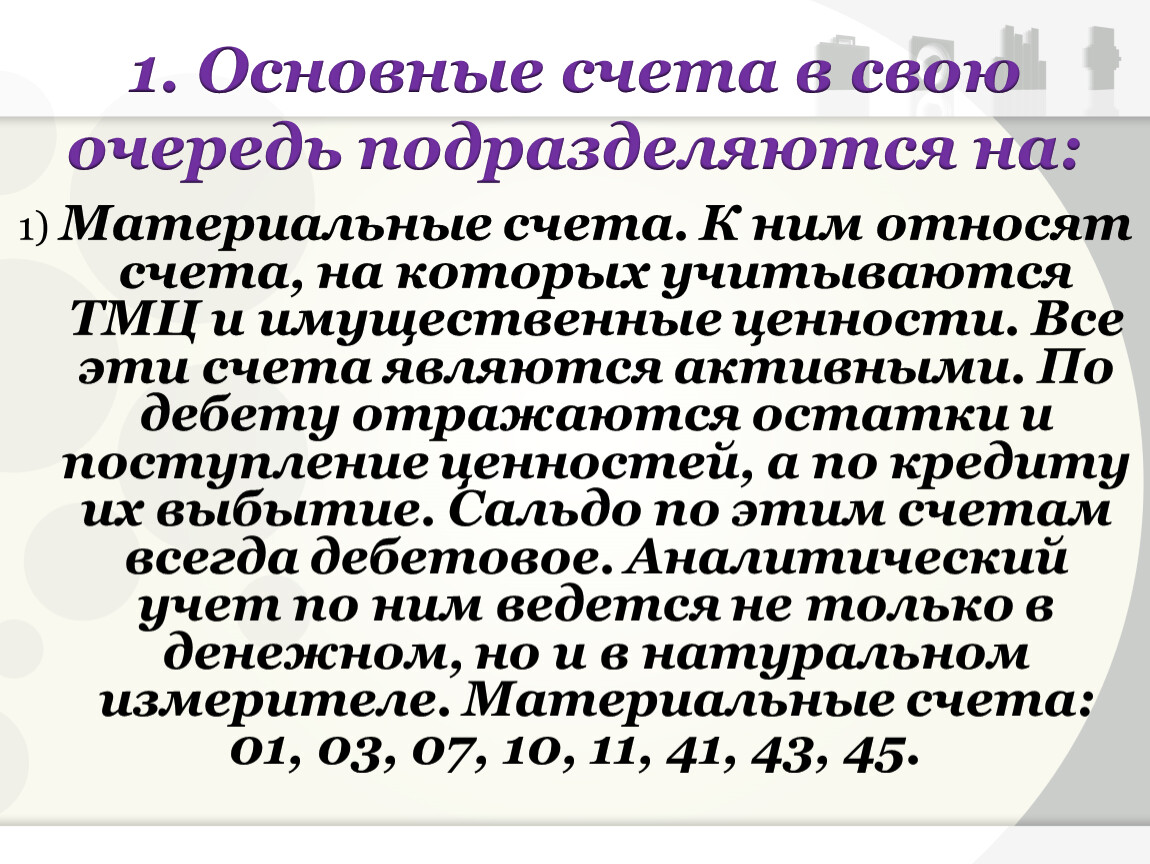

1. Основные счета в свою очередь подразделяются на:

1) Материальные счета. К ним относят счета, на которых учитываются ТМЦ и имущественные ценности. Все эти счета являются активными. По дебету отражаются остатки и поступление ценностей, а по кредиту их выбытие. Сальдо по этим счетам всегда дебетовое. Аналитический учет по ним ведется не только в денежном, но и в натуральном измерителе. Материальные счета:

01, 03, 07, 10, 11, 41, 43, 45.

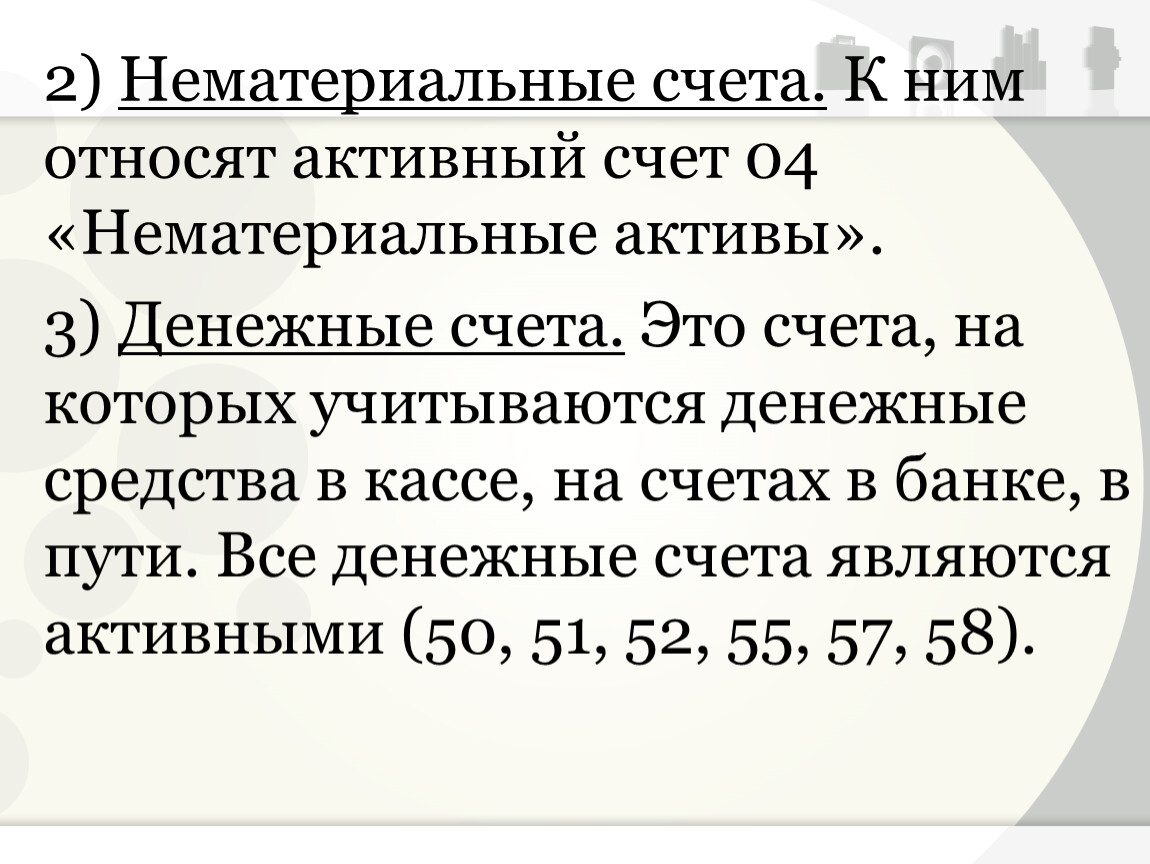

2) Нематериальные счета. К ним относят активный счет 04 «Нематериальные активы».

3) Денежные счета. Это счета, на которых учитываются денежные средства в кассе, на счетах в банке, в пути. Все денежные счета являются активными (50, 51, 52, 55, 57, 58).

4) Расчетные счета. На этих счетах отражаются расчеты с различными юридическими и физическими лицами, которые по отношению к данному предприятию являются либо дебиторами, либо кредиторами. Расчетные счета могут быть активными, пассивными и активно-пассивными (60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79).

5) Счета для учета капитала. Это счета, на которых учитываются источники формирования собственных средств в виде собственного капитала и фондов. Все счета для учета капитала и фондов являются пассивными (80, 81, 82, 83, 84).

2.Регулирующие счета – предназначены для уточнения оценки отдельных видов средств и их источников. В учете основные средства, нематериальные активы отражаются по первоначальной стоимости. Для определения их фактической (остаточной) стоимости нужно из их первоначальной стоимости вычесть сумму начисленной амортизации. Все регулирующие счета являются пассивными: 02, 05, 16, 42.

3. Распределительные счета подразделяются на подгруппы:

Собирательно-распределительные – предназначены для собирания расходов и распределения их между различными объектами учета. Эти счета являются активными. Особенностью этих счетов является то, что по окончании месяца они закрываются, остатка по ним нет (25, 26, 94).

Финансово-распределительные – предназначены для распределения доходов и расходов с целью равномерного включения их в издержки производства или обращения. На этих счетах отражаются расходы и доходы, произведенные в данном отчетном периоде, но относящиеся к последующим отчетным периодам. Например, если производится подписка на газеты и журналы на I полугодие следующего года, то сумма уплачивается в текущем году, но относиться она будет на расходы следующего года, причем эти расходы должны списываться равными долями – в размере 1/6 части суммы. К ним относятся активный счет 97 и пассивные счета 96 и 98.

4. Калькуляционные счета – предназначены для учета затрат, связанных с выпуском продукции, выполнением работ, оказанием услуг. Все это калькуляционные счета являются активными. По дебету отражаются затраты на производство продукции (работ, услуг), по кредиту – списание фактической себестоимости выпущенной продукции. Дебетовое сальдо показывает сумму незавершенного производства. Калькуляционные счета имеют очень большое значение. По ним можно получить информацию, необходимую для определения себестоимости выпущенной продукции, выполненных работ, оказанных услуг: 08,20,21,23,28,29,46.

5. Сопоставляющие (результативные) счета подразделяются на:

операционно-результатные – используются для учета и контроля за процессами реализации продукции, работ, услуг, основных средств и прочих активов. Это активно-пассивные счета. Дебетовое сальдо по счету означает полученный убыток, кредитовое – полученный доход: 90, 91.

финансово-результатные предназначены для контроля за результатами хозяйственной деятельности предприятия. К эти счетам относится активно-пассивный счет 99 «Прибыли и убытки». По кредиту этого счета отражается прибыль, а по дебету – убыток. Сопоставляя обороты по дебету и кредиту, можно определить конечный финансовый результат.

6. Забалансовые счета – не отражаются в балансе, учитываются за итогом баланса: 001-011.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.