Поделиться

Тема 7. Регистры и формы бухгалтерского учета Формы бухгалтерского учета

Совокупность учетных регистров, используемых организацией для отражения хозяйственных операций, образует форму бухгалтерского учета. Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов.

Форма бухгалтерского учета – это организация информационной системы, обеспечивающая в определенной последовательности и взаимосвязи совмещение хронологических и систематических записей, синтетического и аналитического учета в целях осуществления текущего контроля фактов хозяйственной жизни и составления отчетности. Различают мемориально-ордерную, журнально-ордерную, упрощенную и автоматизированную формы бухгалтерского учета. Форма учета Журнал-Главная свое название получила от названия основного регистра – книги Журнал-Главная. Сущность этой формы заключается в том, что для регистрации хозяйственных операций используются специальные накопительные ведомости по учету основных средств, запасов, готовой продукции, денежных средств, фондов, расчетов и других операций. Основанием для записей являются первичные документы.

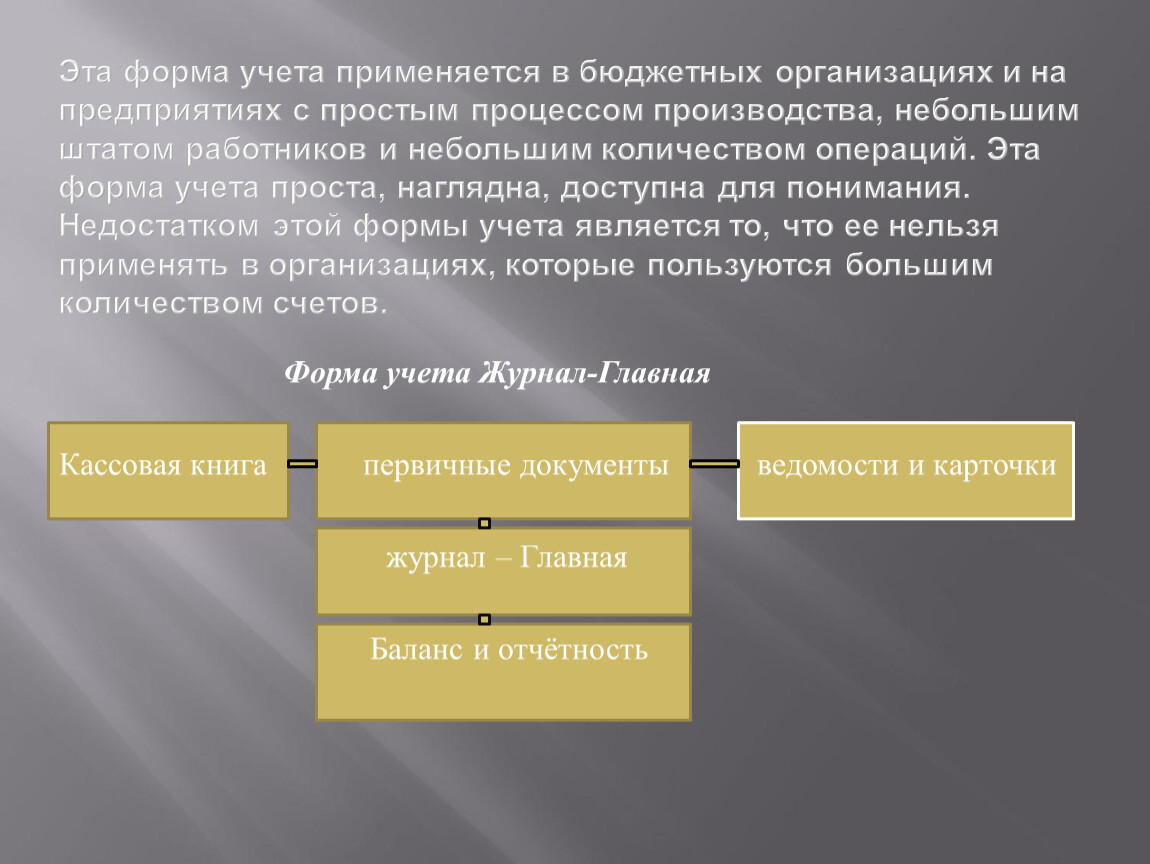

Эта форма учета применяется в бюджетных организациях и на предприятиях с простым процессом производства, небольшим штатом работников и небольшим количеством операций. Эта форма учета проста, наглядна, доступна для понимания. Недостатком этой формы учета является то, что ее нельзя применять в организациях, которые пользуются большим количеством счетов.

Форма учета Журнал-Главная

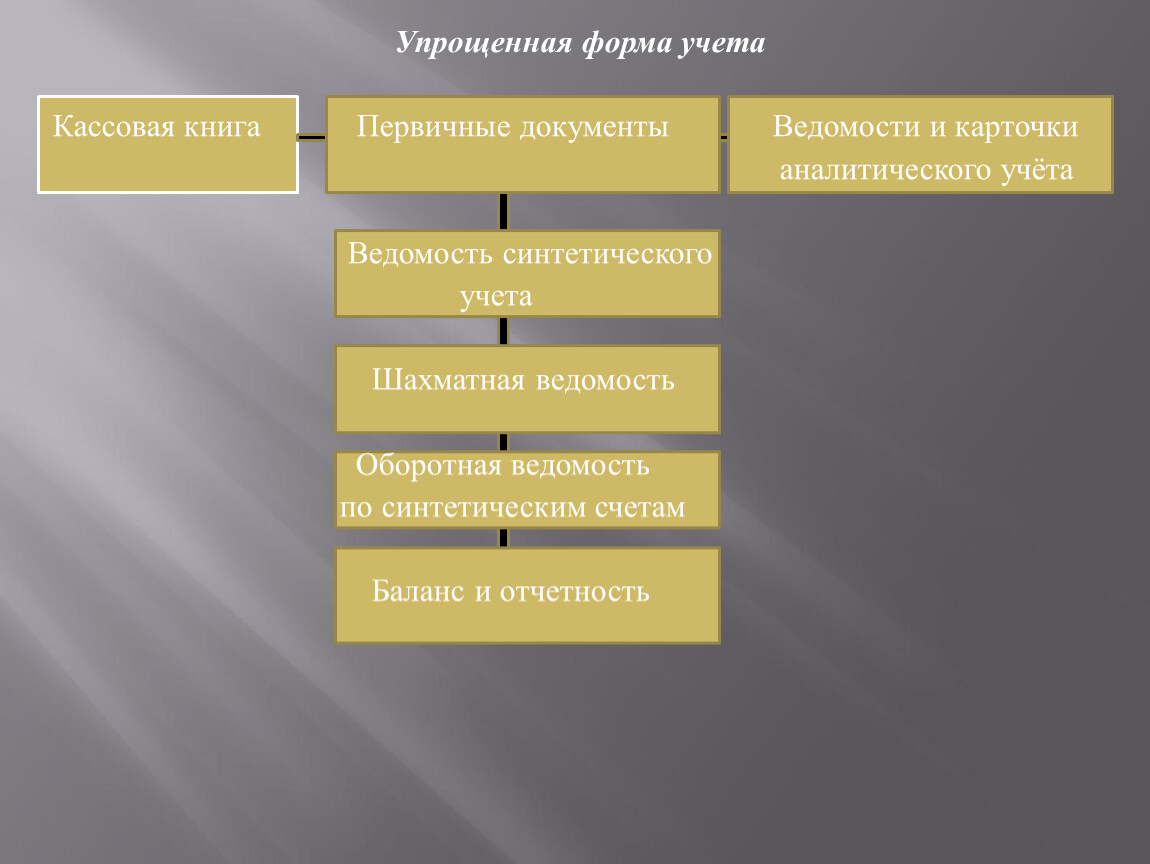

Упрощенная форма бухгалтерского учета применяется на малых предприятиях, имеющих на балансе собственные основные средства и осуществляющие большое количество банковских и расчетных операций. При этой форме учета каждая хозяйственная операция отражается в двух ведомостях: в одной по дебету счета с указанием корреспондирующего счета по кредиту, в другой – по кредиту счета с указанием корреспондирующего счета по дебету. Остатки средств по ведомостям синтетического учета должны сверяться с данными кассовой книги и ведомостями аналитического учета. Обобщение данных за отчетный период производится в шахматной оборотной ведомости, на основании которой составляется оборотная ведомость по синтетическим счетам и баланс.

Упрощенная форма учета

Мемориально-ордерная форма бухгалтерского учета предусматривает ведение регистрационного журнала для регистрации в хронологическом порядке бухгалтерских проводок – мемориальных ордеров, содержащих указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета. Проводки из мемориальных ордеров разносятся по счетам Главной книги, которая является синтетическим регистром систематического учета. Аналитический учет ведется в карточках, записи в которые делаются на основании первичных или сводных учетных документов.

Мемориально-ордерная форма учета не ограничивает количество применяемых счетов. Недостатком этой формы учета является многократная запись одних и тех же данных, разобщенность синтетического и аналитического учета, хронологической и систематической записи. Основную массу работы приходится выполнять в момент составления отчета.

Мемориально-ордерная форма учета

Журнально-ордерная форма бухгалтерского учета предусматривает систематизацию учетных данных в специальных регистрах – журналах-ордерах, которые ведутся по кредиту счетов бухгалтерского учета и вспомогательных к ним ведомостях, составленных по дебету счетов. При этой форме учета исключается многократность записей и происходит объединение синтетического и аналитического учетов.

Журнально-ордерная форма учета

первичные кассовая

документы книга

накопительные журналы – карточки аналити-

групировачные ордера ческого учёта

Ведомости разрабо-

точные таблицы

главная книга

баланс и отчётности оборотная ведомость по

счетам аналитического

учёта

Автоматизированная форма бухгалтерского учета предусматривает применение электронно-вычислительных машин. На основании данных документов производится группировка и обобщение учетной информации с помощью компьютера. Текущая информация вводится с первичных документов. Обработка информации производится по специальным программам.

Выбор формы бухгалтерского учета зависит от различных условий, в том числе от масштабов деятельности предприятия и от степени автоматизации учетного процесса, и должен быть закреплен в приказе по учетной политике предприятия.

Автоматизированная форма учета

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.