Поделиться

Тема 8. Принципы учета основных хозяйственных процессов

Основные задачи бухгалтерского учета процесса снабжения

Для обеспечения нормальной и бесперебойной работы производственного предприятия необходимо заготовить различные материалы, сырье, топливо и другие предметы труда. Для их приобретения заключаются договора с поставщиками на поставку сырья и материалов.

Перед бухгалтерским учетом процесса снабжения стоят следующие задачи:

В соответствии с ПБУ 5/01 «Учет МПЗ» материалы принимаются к бухгалтерскому учету по фактической себестоимости

Фактическая себестоимость заготовляемых материальных ресурсов складывается из 2-х элементов:

В фактические затраты на приобретение МПЗ включаются:

суммы, уплачиваемые в соответствии с договором поставщику;

суммы, уплачиваемые организациям за информационные услуги, связанные с приобретением МПЗ;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ;

вознаграждения, уплачиваемые посреднической организации;

затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию;

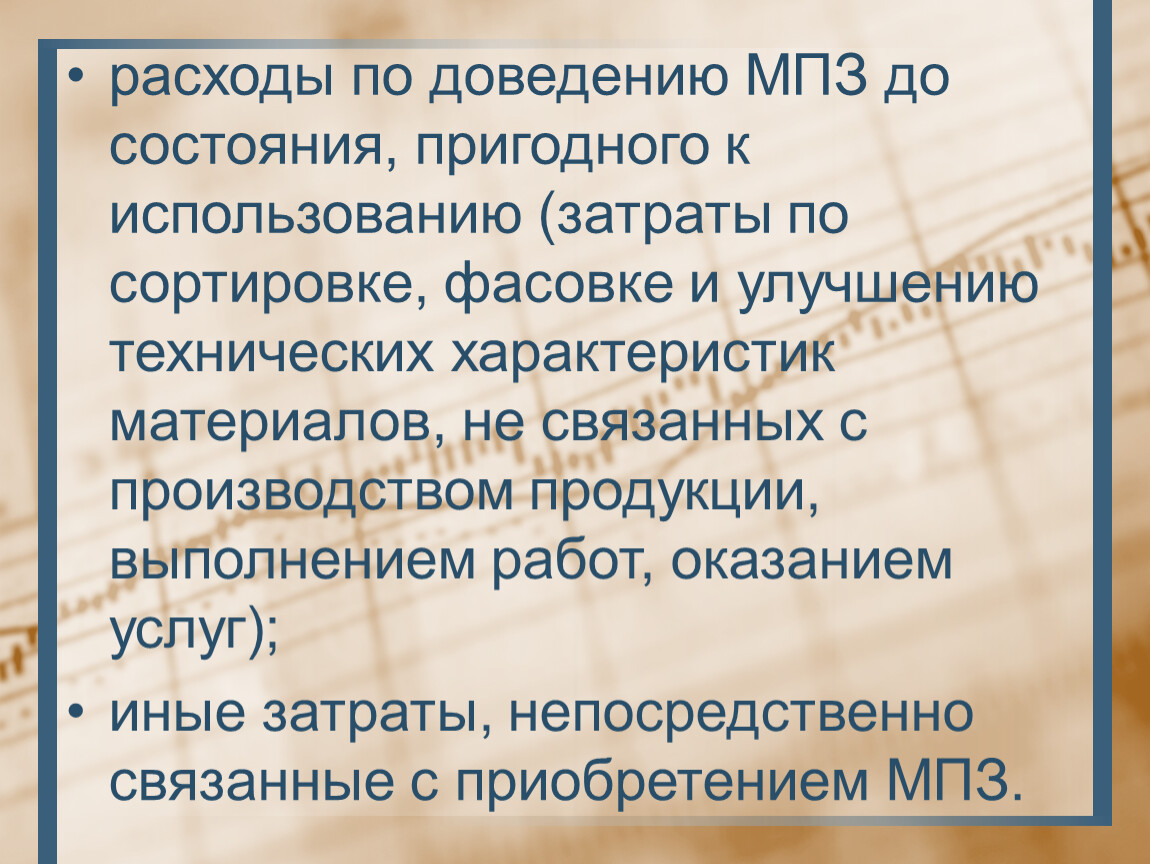

расходы по доведению МПЗ до состояния, пригодного к использованию (затраты по сортировке, фасовке и улучшению технических характеристик материалов, не связанных с производством продукции, выполнением работ, оказанием услуг);

иные затраты, непосредственно связанные с приобретением МПЗ.

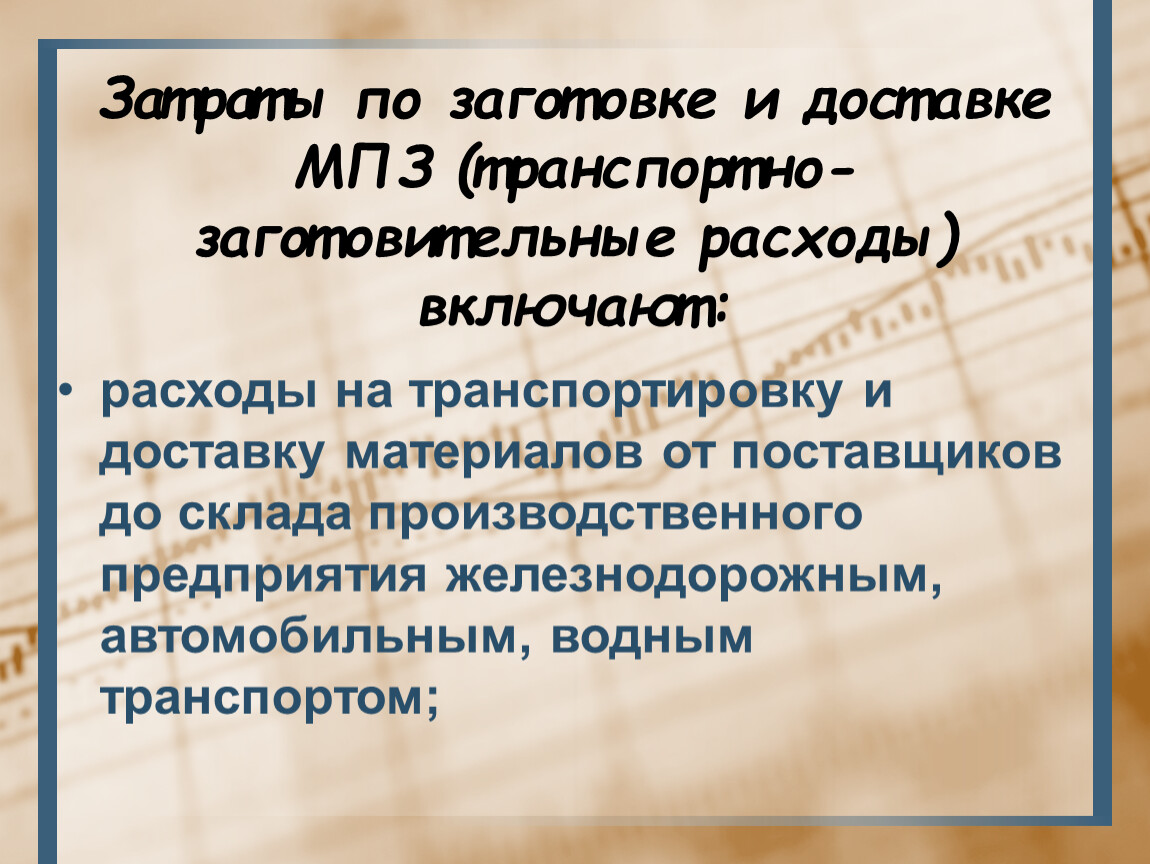

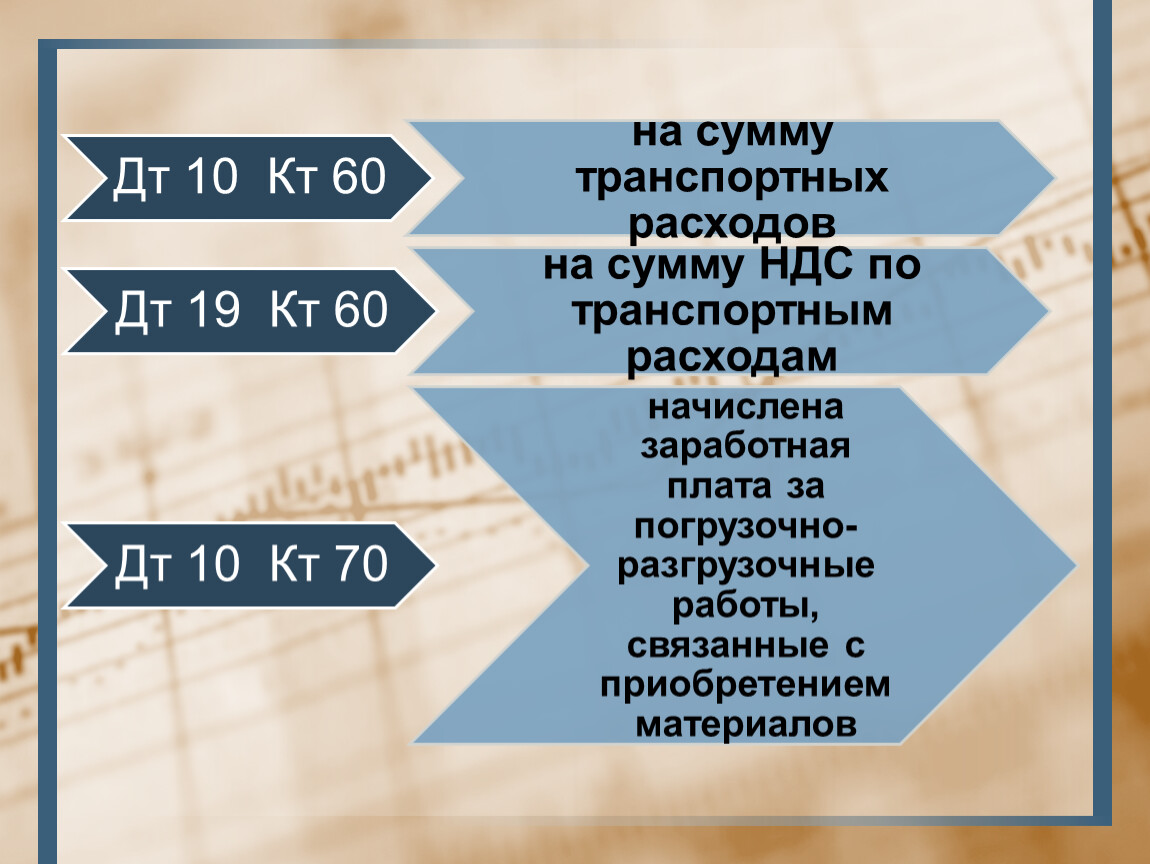

Затраты по заготовке и доставке МПЗ (транспортно-заготовительные расходы) включают:

расходы на транспортировку и доставку материалов от поставщиков до склада производственного предприятия железнодорожным, автомобильным, водным транспортом;

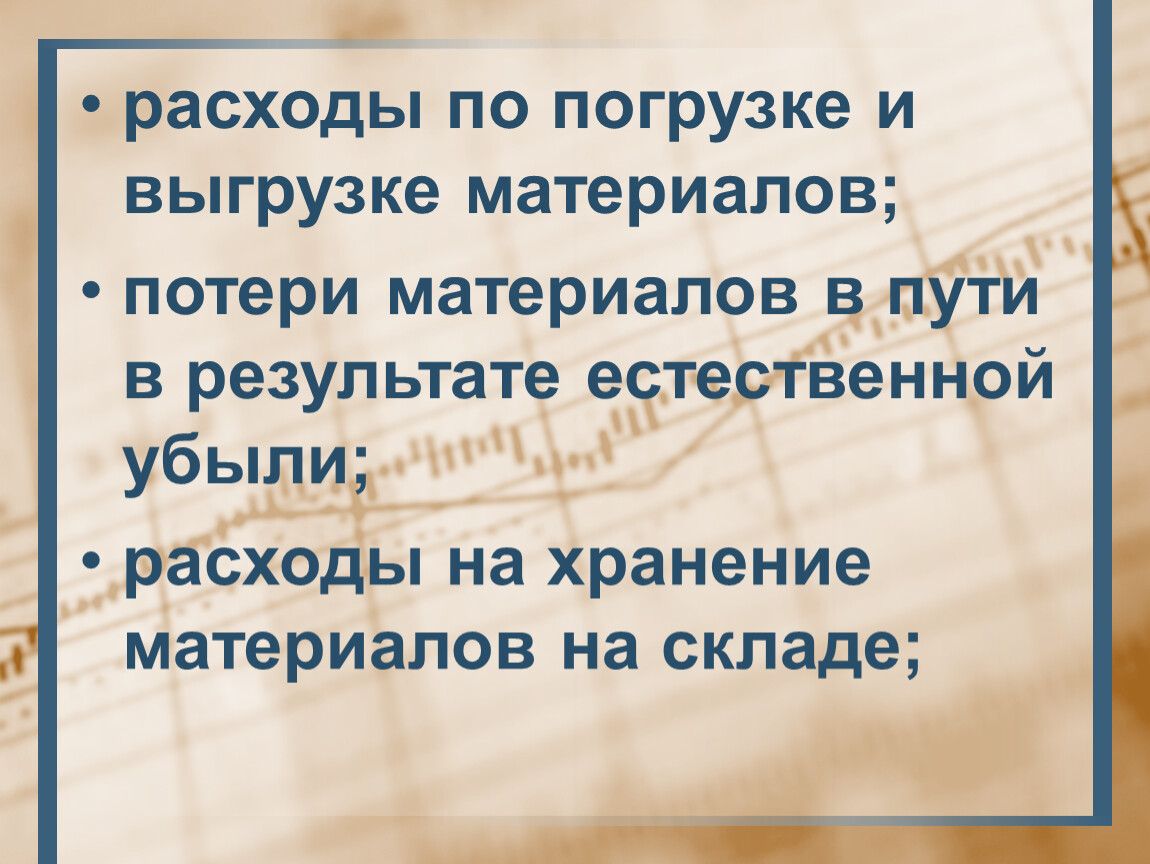

расходы по погрузке и выгрузке материалов;

потери материалов в пути в результате естественной убыли;

расходы на хранение материалов на складе;

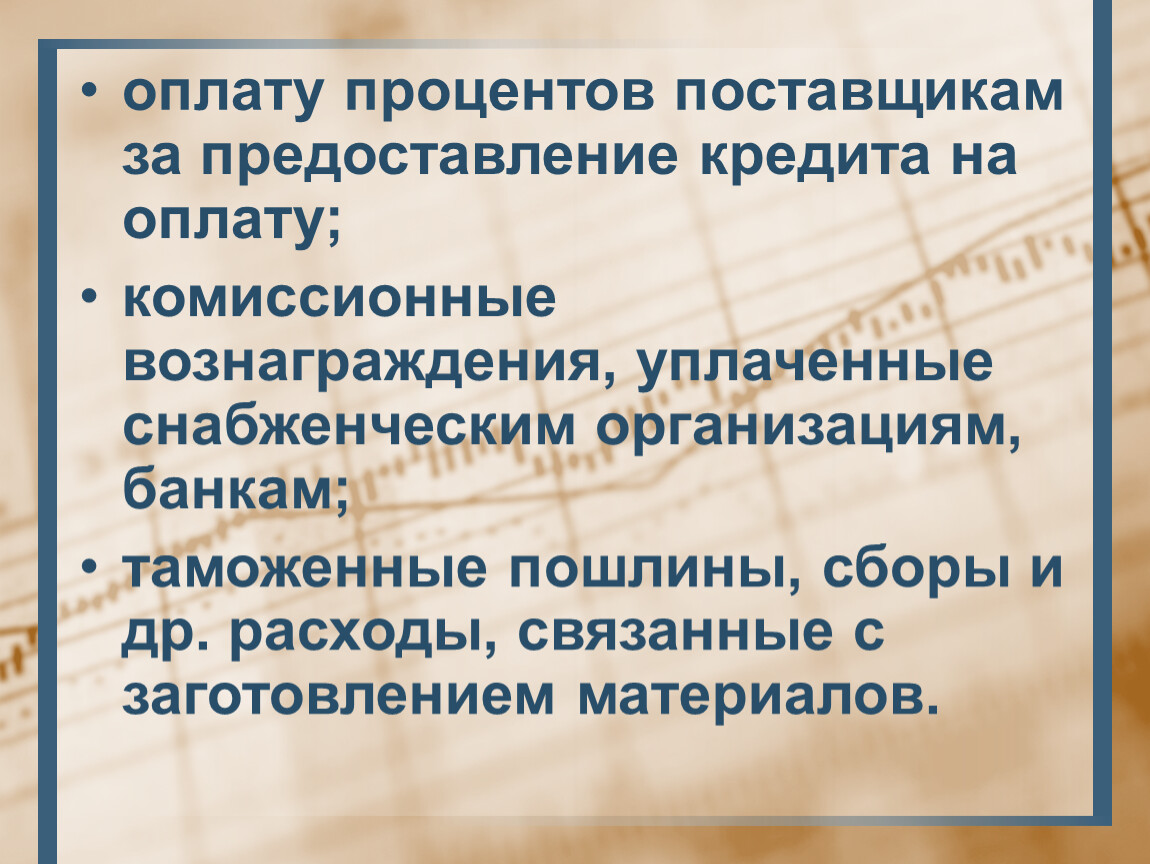

оплату процентов поставщикам за предоставление кредита на оплату;

комиссионные вознаграждения, уплаченные снабженческим организациям, банкам;

таможенные пошлины, сборы и др. расходы, связанные с заготовлением материалов.

На основании первичных документов (счет-фактуры, накладные, приходные ордера, акты о приемке материалов, платежные поручения, платежные требования, товарно-транспортные накладные, упаковочные листы и т.д.) бухгалтер отражает поступление материалов.

В Плане счетов бухгалтерского учета для учета производственных запасов предусмотрены следующие счета: 10, 15, 16.

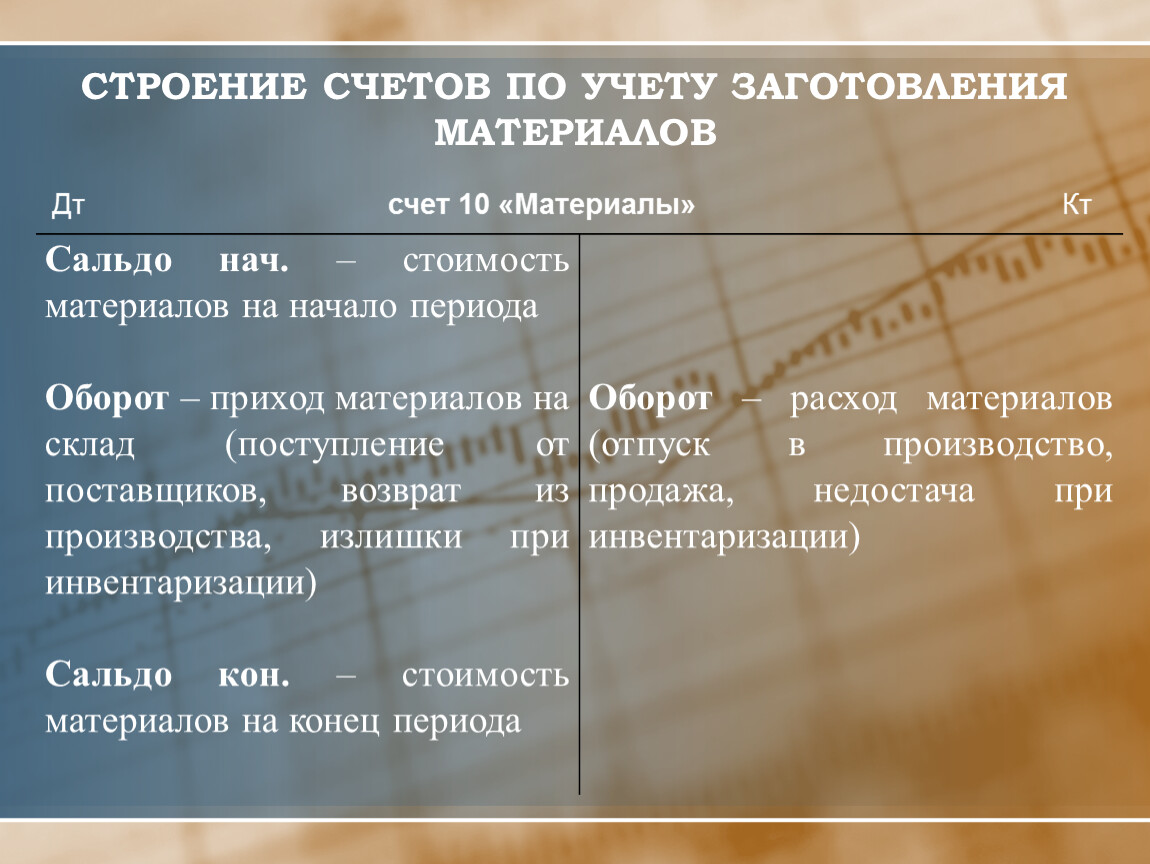

СТРОЕНИЕ СЧЕТОВ ПО УЧЕТУ ЗАГОТОВЛЕНИЯ МАТЕРИАЛОВ

Дт счет 10 «Материалы» Кт

Сальдо нач. – стоимость материалов на начало периода |

|

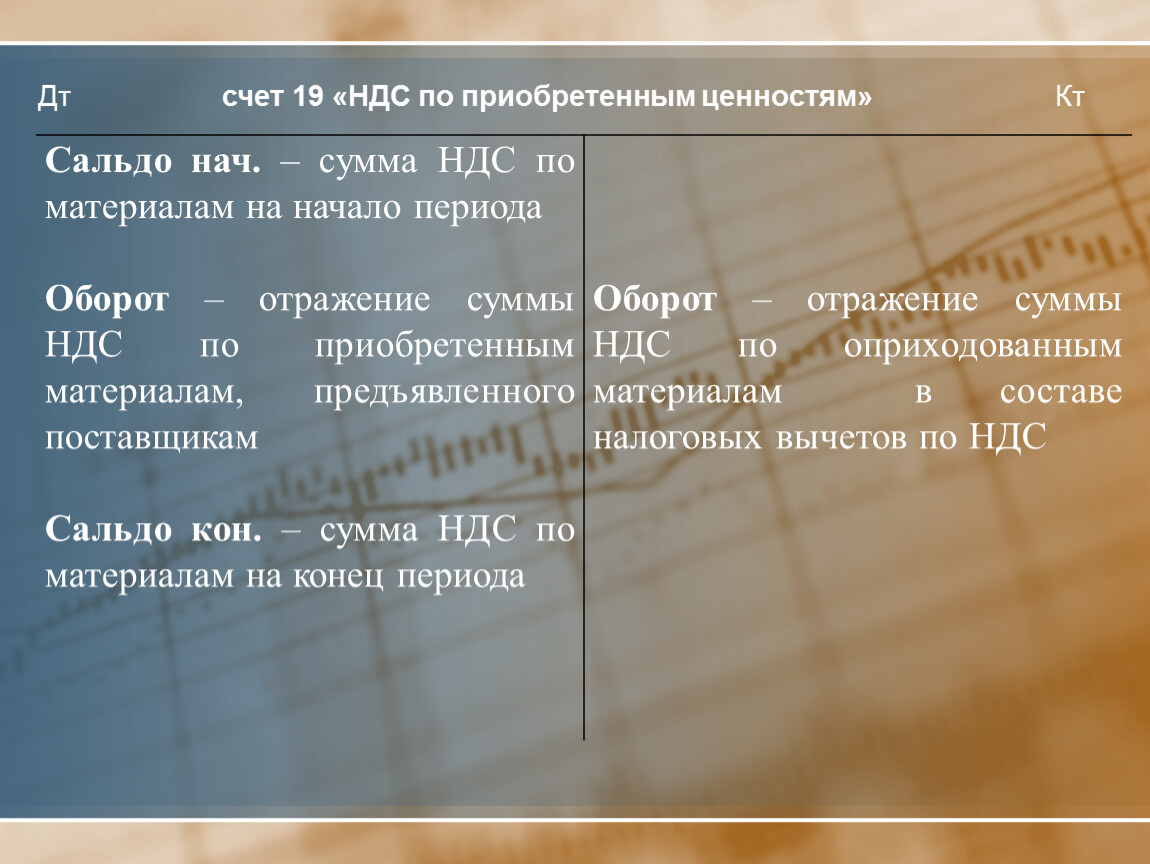

Дт счет 19 «НДС по приобретенным ценностям» Кт

Сальдо нач. – сумма НДС по материалам на начало периода |

|

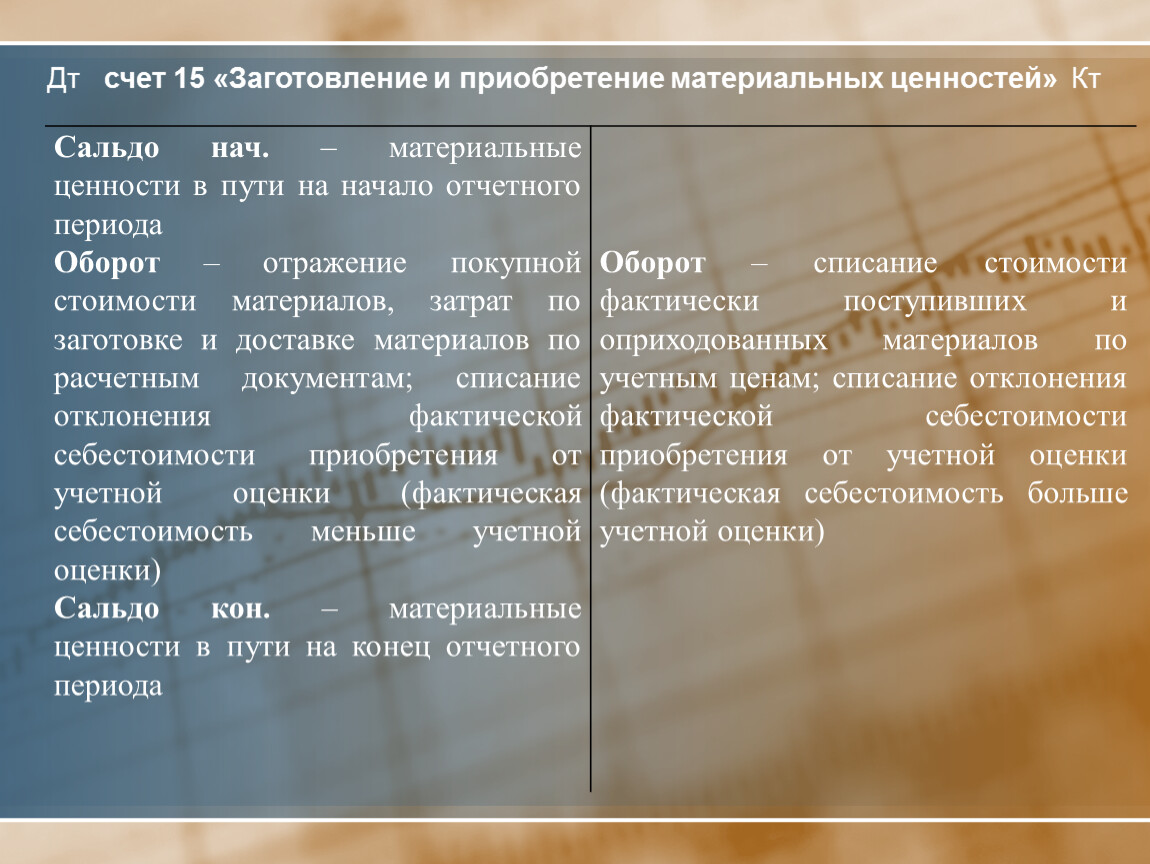

Дт счет 15 «Заготовление и приобретение материальных ценностей» Кт

Сальдо нач. – материальные ценности в пути на начало отчетного периода |

|

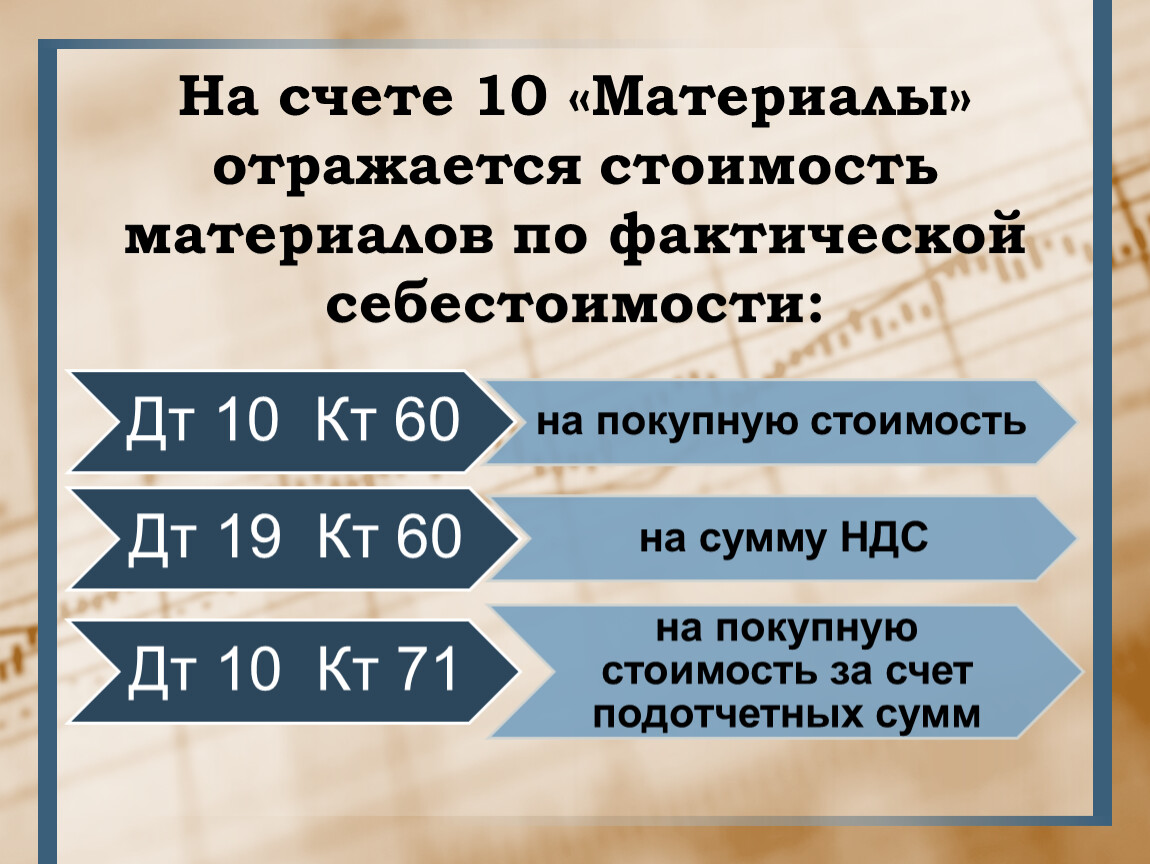

На счете 10 «Материалы» отражается стоимость материалов по фактической себестоимости:

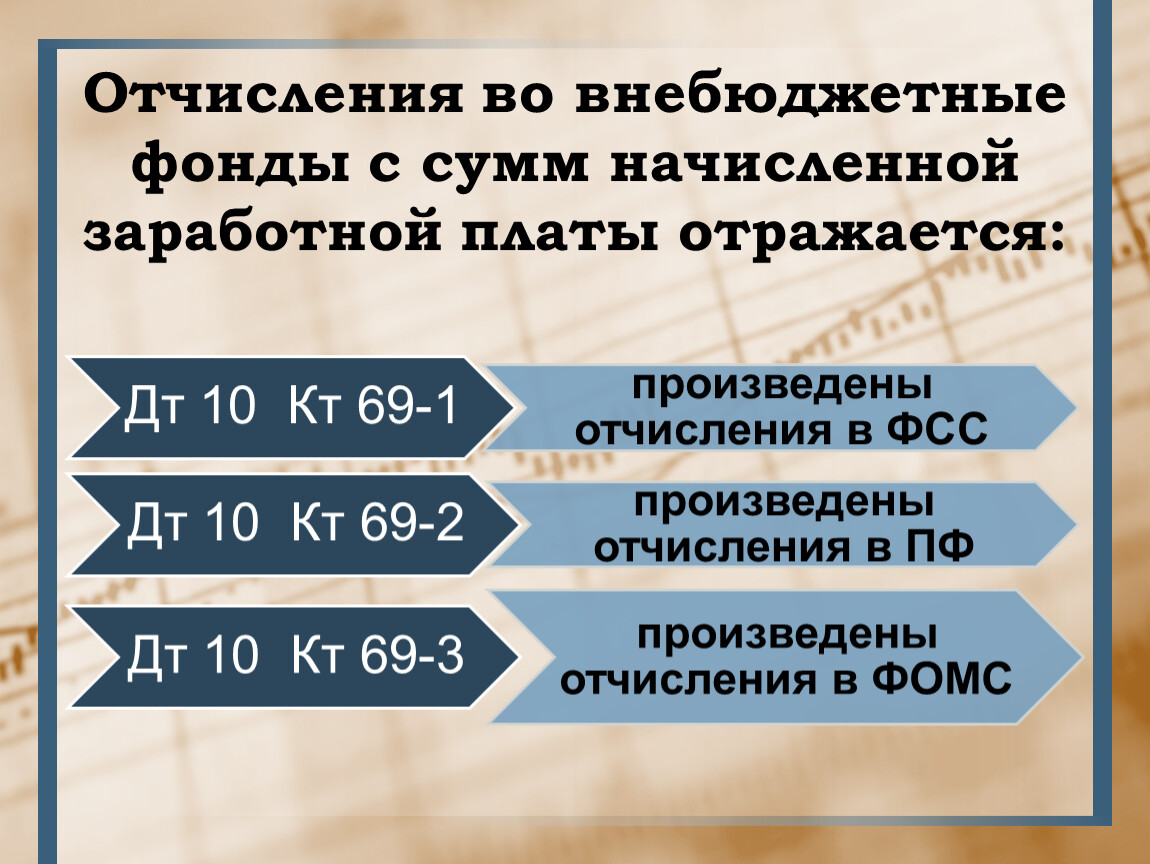

Отчисления во внебюджетные фонды с сумм начисленной заработной платы отражается:

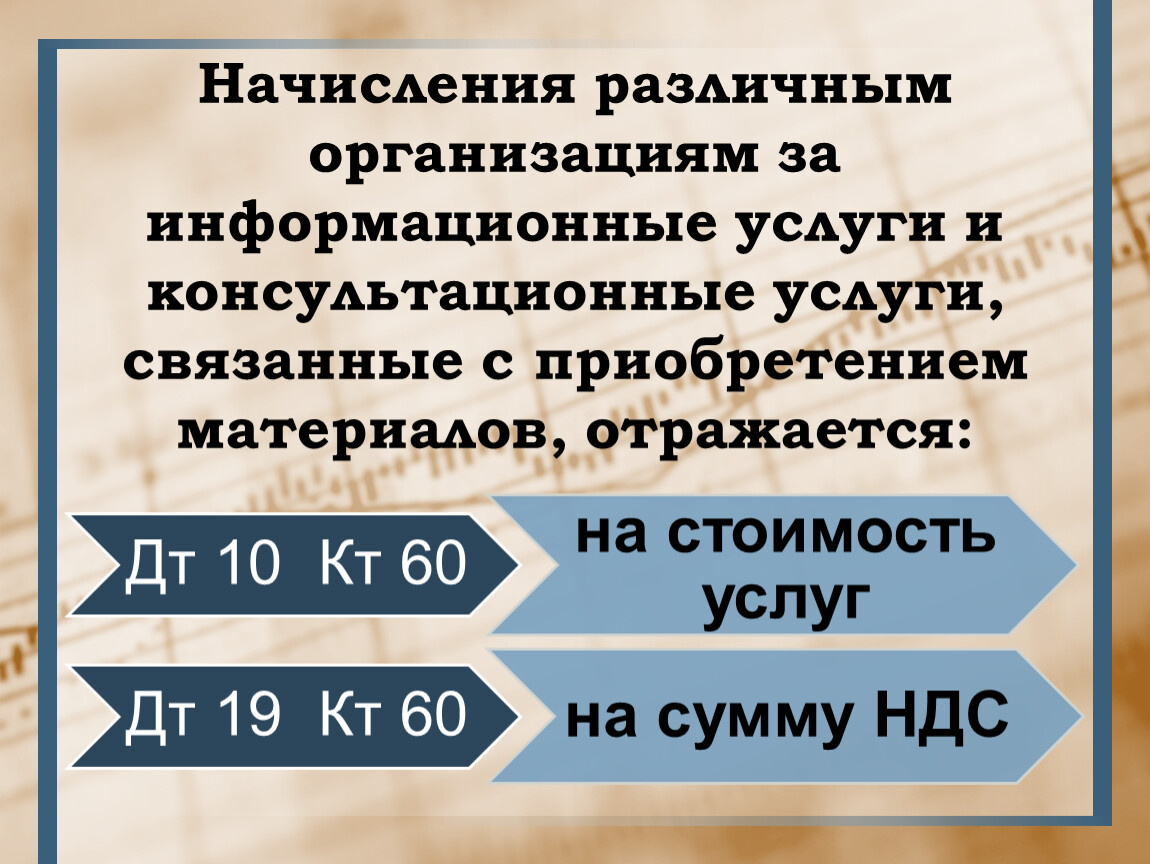

Начисления различным организациям за информационные услуги и консультационные услуги, связанные с приобретением материалов, отражается:

Учет поступления материалов может вестись также на счете 15 «Заготовление и приобретение материальных ценностей». Отклонение в стоимости материальных ценностей учитывается на счете 16.

Материалы на предприятии, как правило, учитываются по твердым ценам (по плановым и нормативным).

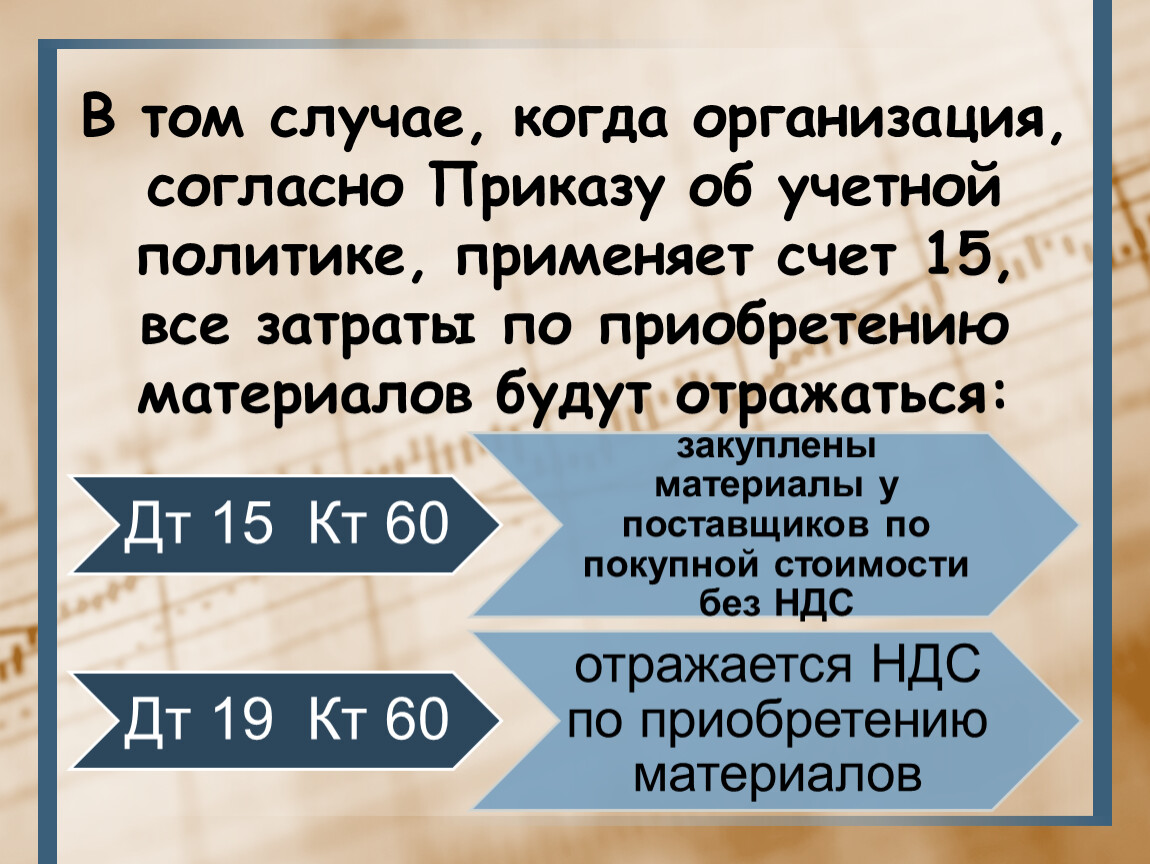

В том случае, когда организация, согласно Приказу об учетной политике, применяет счет 15, все затраты по приобретению материалов будут отражаться:

После того, как на счете 15 будут собраны все затраты, необходимо сравнить учетную стоимость материалов и их фактическую стоимость. Регулирование стоимости производится с помощью счета 16.

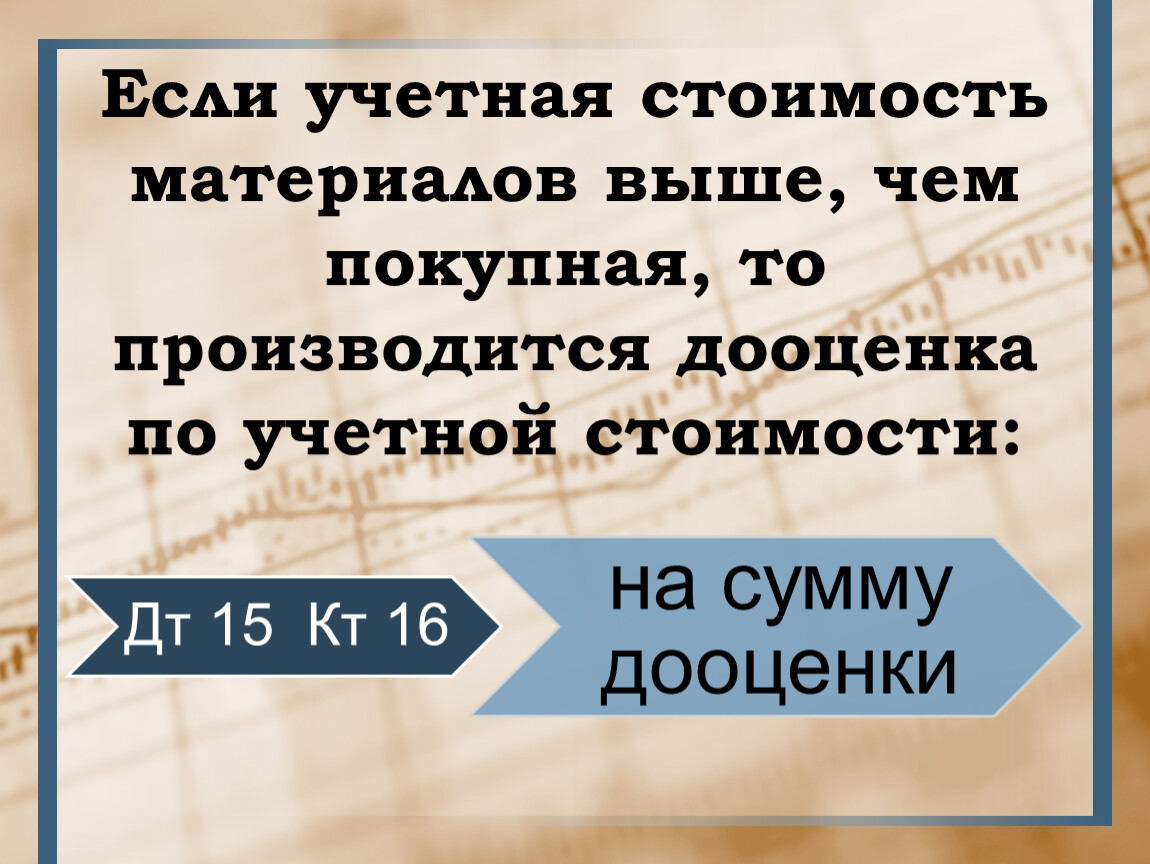

Если учетная стоимость материалов выше, чем покупная, то производится дооценка по учетной стоимости:

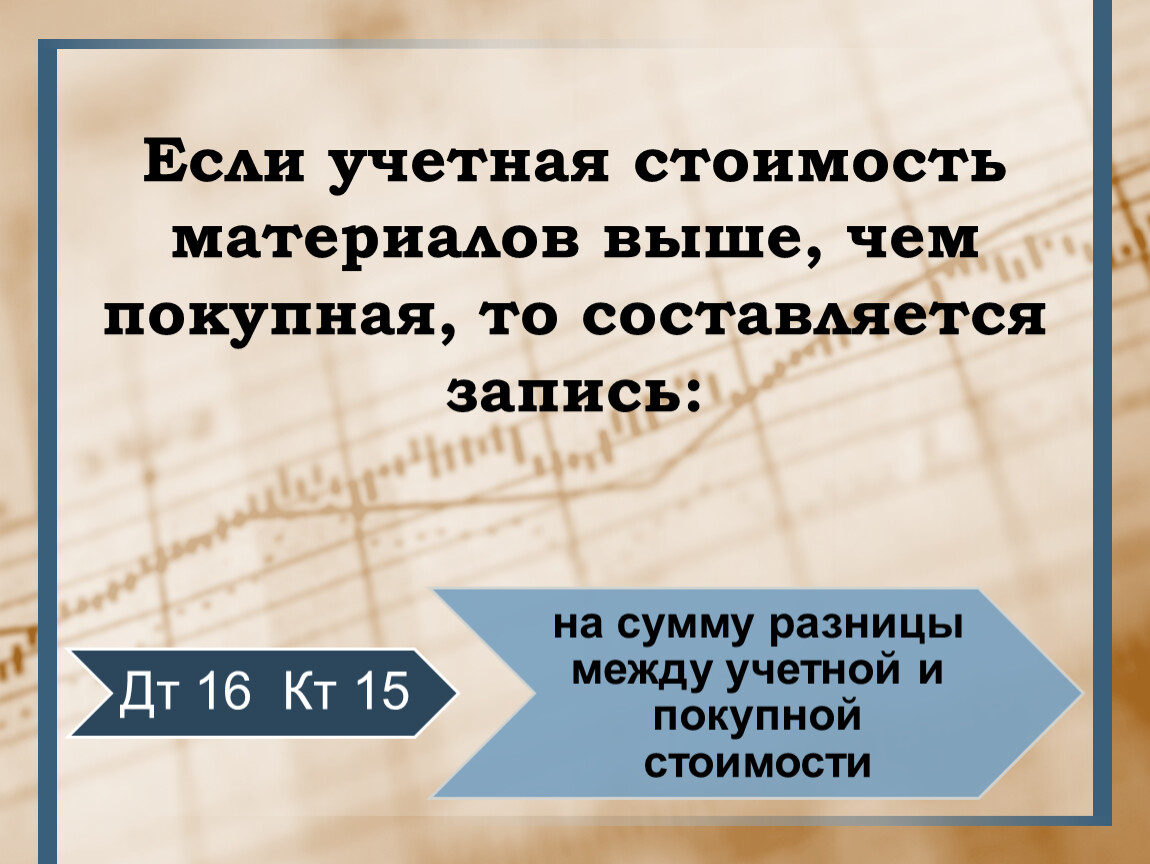

Если учетная стоимость материалов выше, чем покупная, то составляется запись:

Оприходование заготовленных материалов отражается:

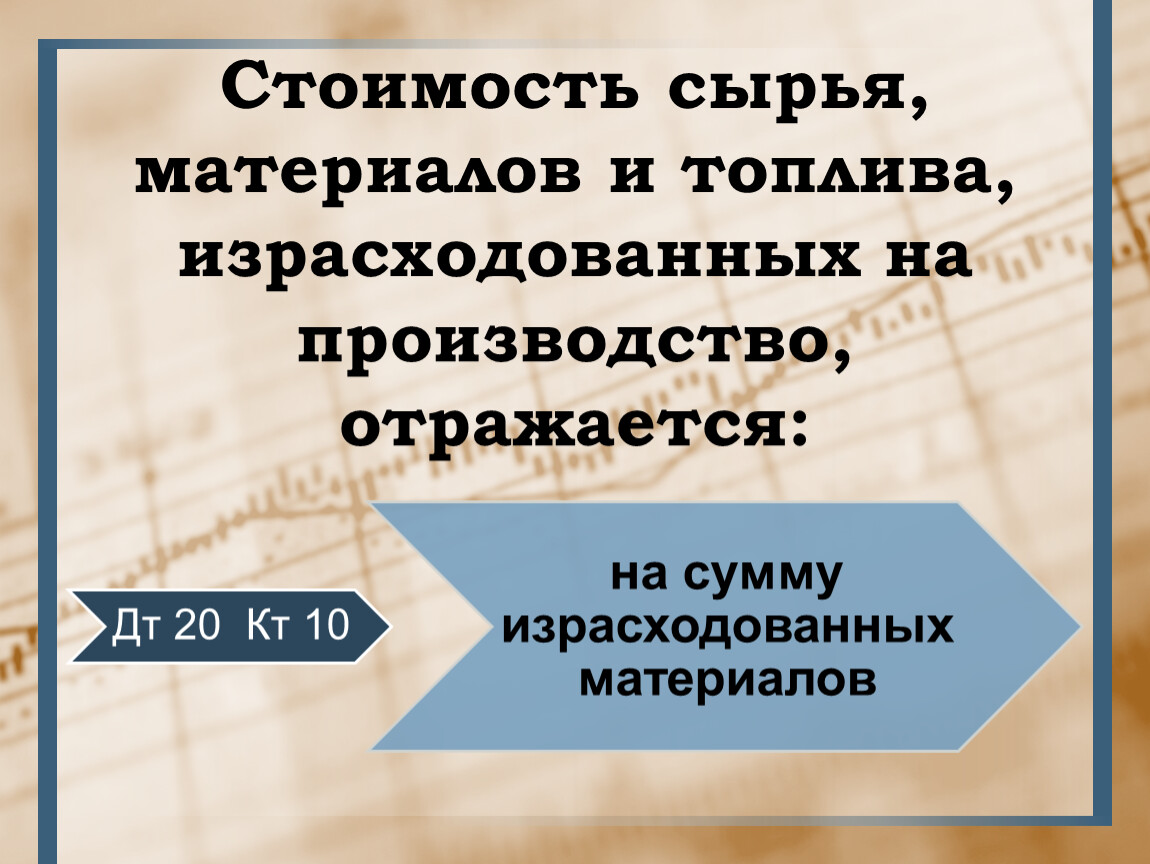

Стоимость сырья, материалов и топлива, израсходованных на производство, отражается:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.