Поделиться

Тема 8. Принципы учета основных хозяйственных процессов

Классификация затрат на производство продукции, учет процесса производства

В процессе производства вырабатывается новая продукция, изготовление которой складывается из различных затрат.

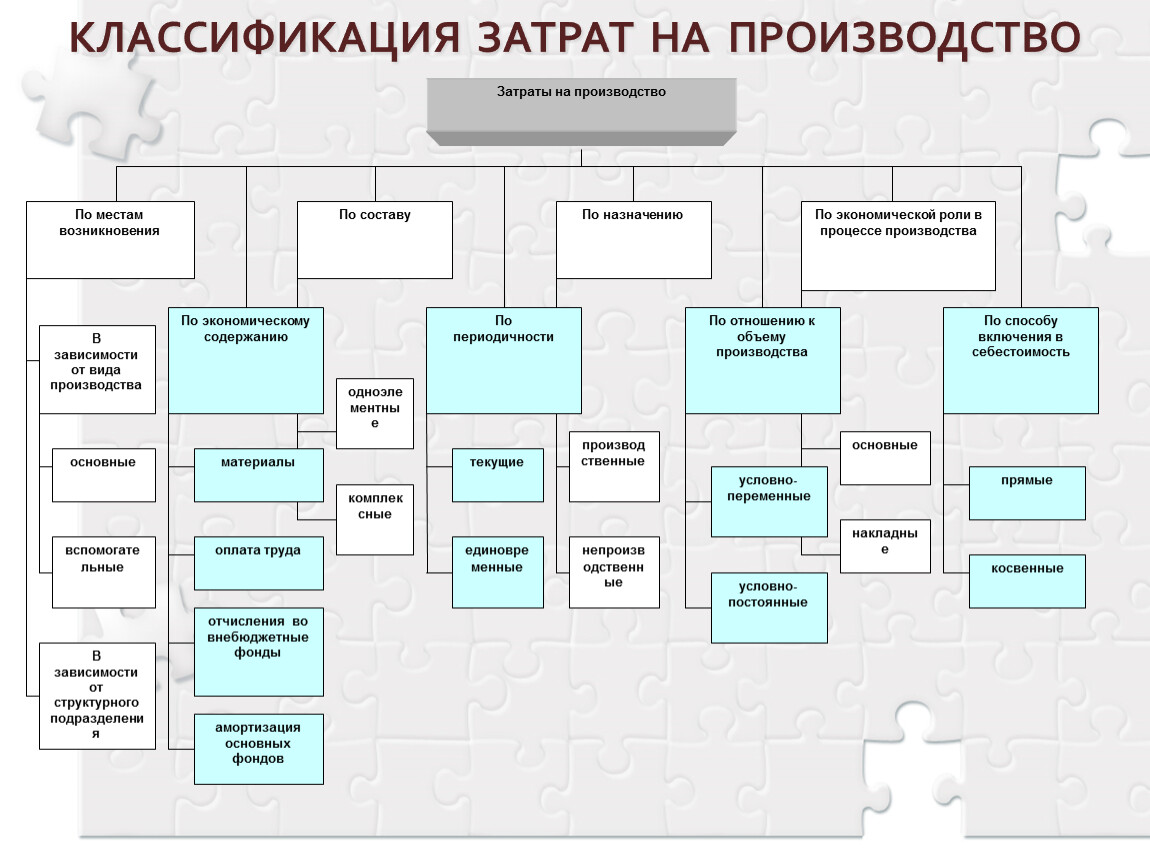

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

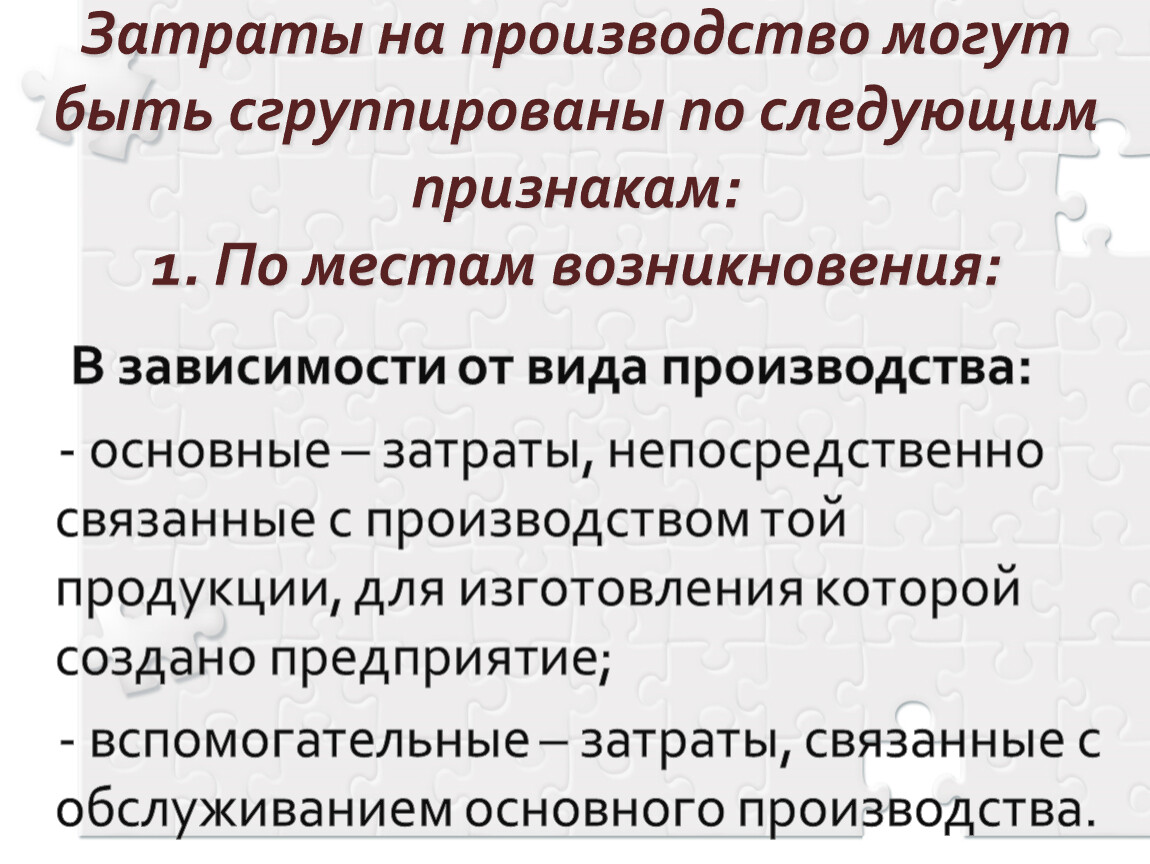

Затраты на производство могут быть сгруппированы по следующим признакам: 1. По местам возникновения:

В зависимости от вида производства:

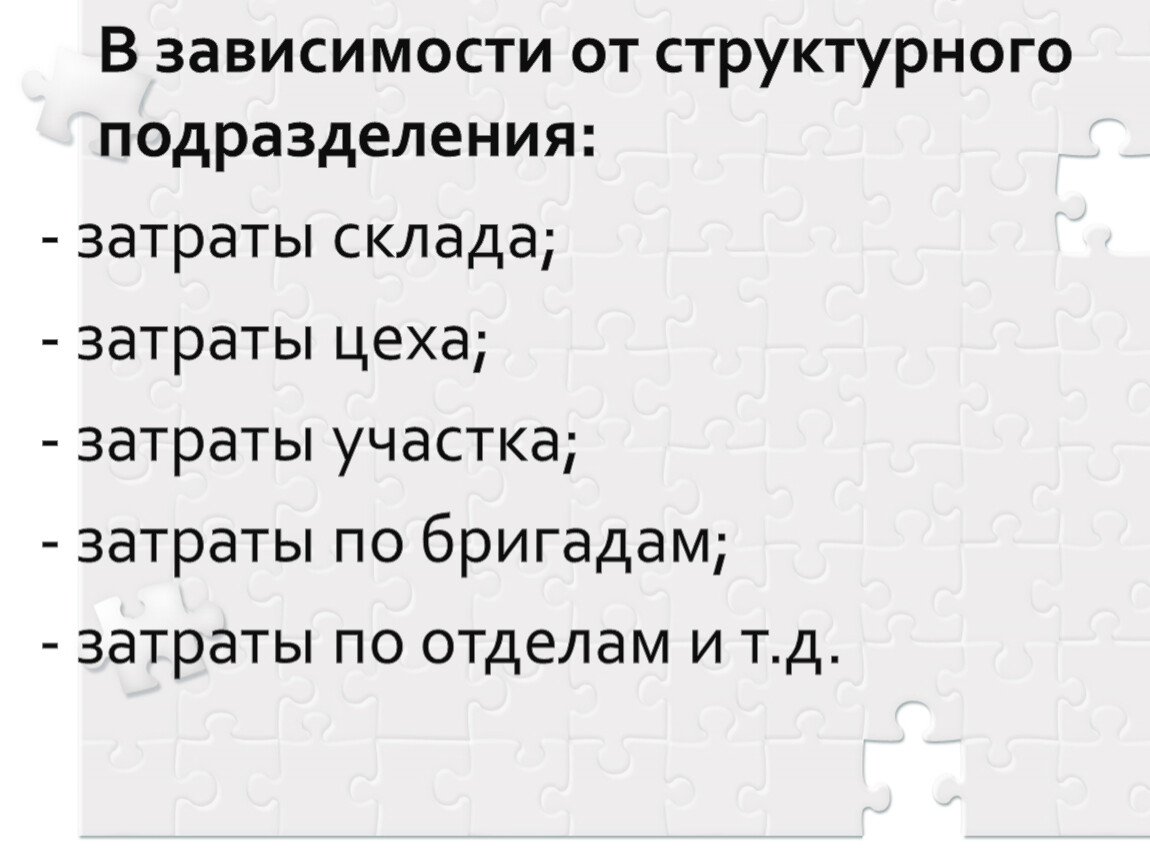

В зависимости от структурного подразделения:

2. По экономическому содержанию:

материалы;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

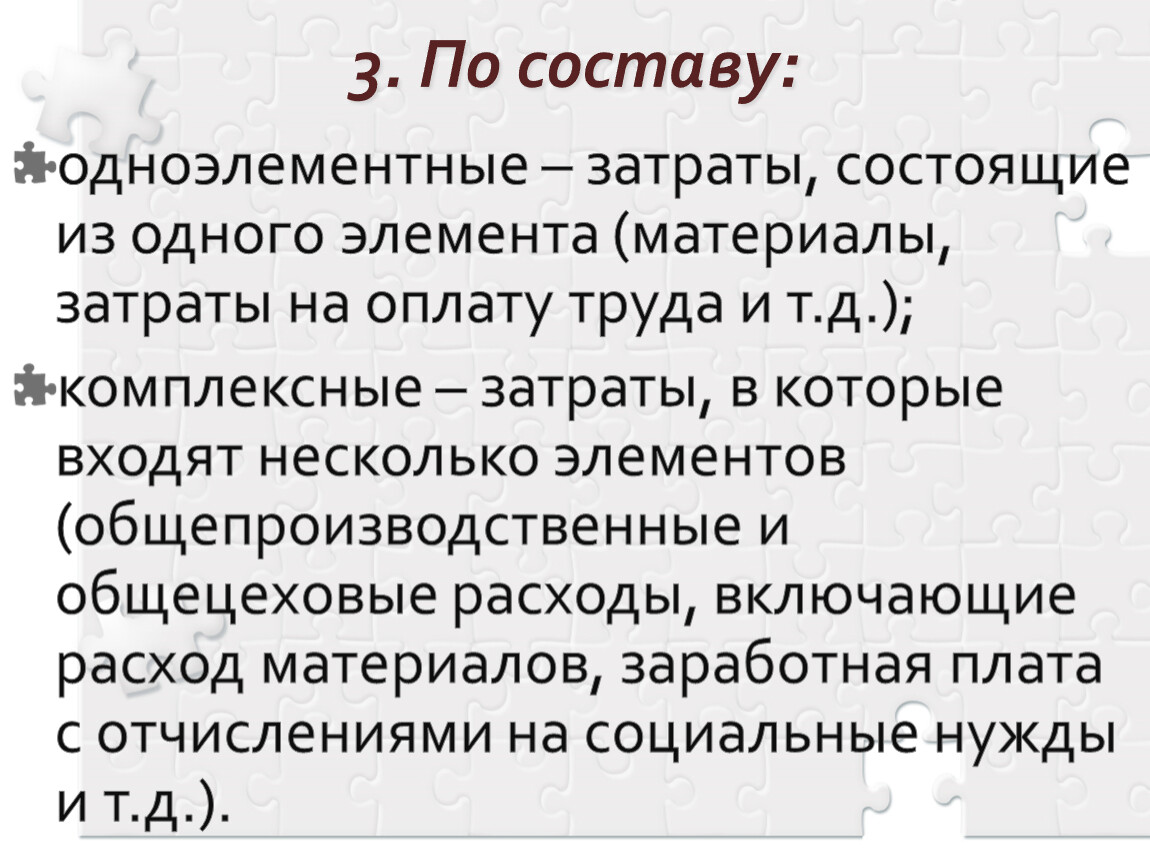

3. По составу:

одноэлементные – затраты, состоящие из одного элемента (материалы, затраты на оплату труда и т.д.);

комплексные – затраты, в которые входят несколько элементов (общепроизводственные и общецеховые расходы, включающие расход материалов, заработная плата с отчислениями на социальные нужды и т.д.).

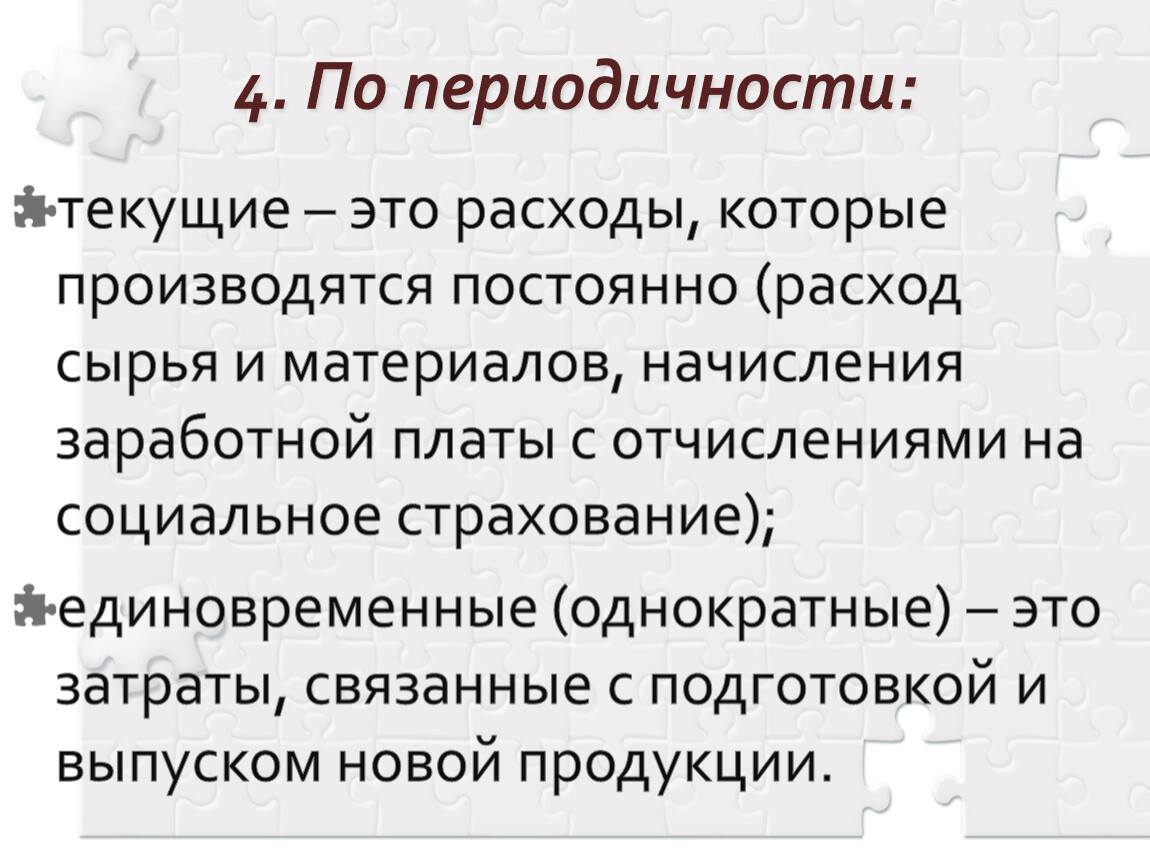

4. По периодичности:

текущие – это расходы, которые производятся постоянно (расход сырья и материалов, начисления заработной платы с отчислениями на социальное страхование);

единовременные (однократные) – это затраты, связанные с подготовкой и выпуском новой продукции.

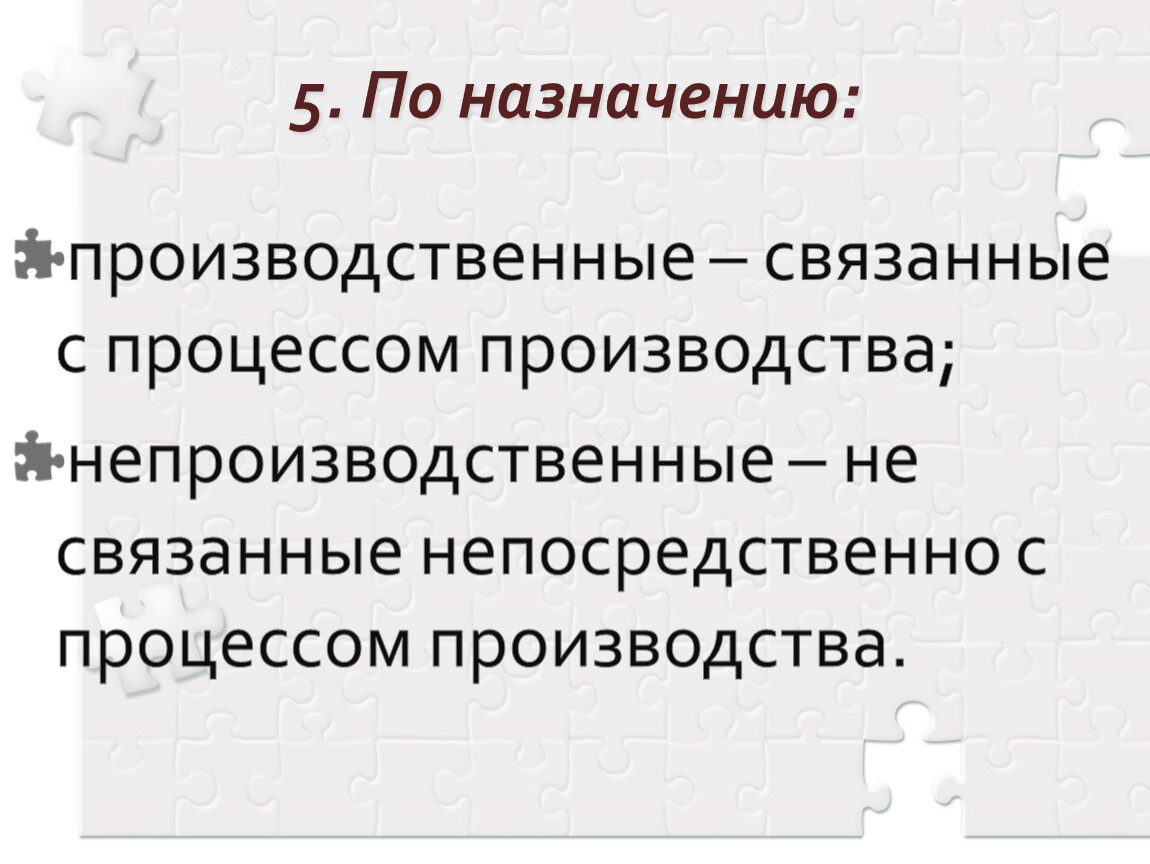

5. По назначению:

производственные – связанные с процессом производства;

непроизводственные – не связанные непосредственно с процессом производства.

6. По отношению к объему производства:

условно-переменные – они зависят от объема выпущенной продукции (затраты сырья и материалов, заработная плата производственных рабочих и отчисления на социальное страхование и т.д.);

условно-постоянные – расходы, которые не зависят от объема производства (начисление амортизации основных средств, расходы на отопление, освещение, водоснабжение, канализация, расходы по аренде и т.д.).

7. По экономической роли в процессе производства:

основные – это расходы, связанные с технологическим процессом производства и без которых производственный процесс невозможен (расход материалов, заработная плата производственных рабочих с отчислениями на социальное страхование и т.д.);

накладные – это затраты, не связанные непосредственно с процессом производства, но необходимые для его нормальной работы (затраты на содержание аппарата управления, расходы на содержание зданий, на охрану и т.д.).

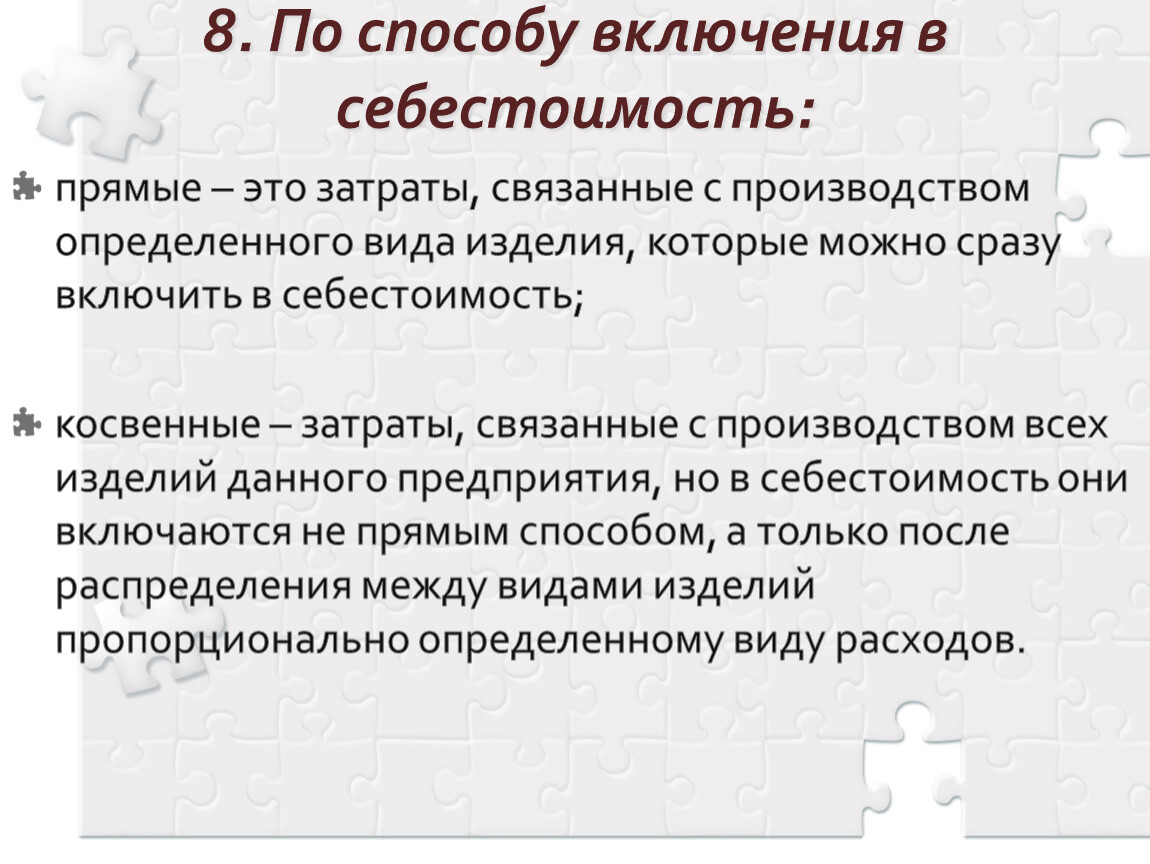

8. По способу включения в себестоимость:

прямые – это затраты, связанные с производством определенного вида изделия, которые можно сразу включить в себестоимость;

косвенные – затраты, связанные с производством всех изделий данного предприятия, но в себестоимость они включаются не прямым способом, а только после распределения между видами изделий пропорционально определенному виду расходов.

Учет прямых производственных расходов ведется на счете 20 «Основное производство». Счет по отношению к балансу является активным. По назначению и структуре счет является калькуляционным. В дебете этого счета в течение месяца записывают все прямые затраты, а в конце месяца и всю сумму косвенных затрат. По кредиту счета 20 списывают по окончании месяца фактическую себестоимость выработанных готовых изделий. В конце месяца по данному счету может быть дебетовое сальдо, которое показывает сумму затрат в незавершенном производстве.

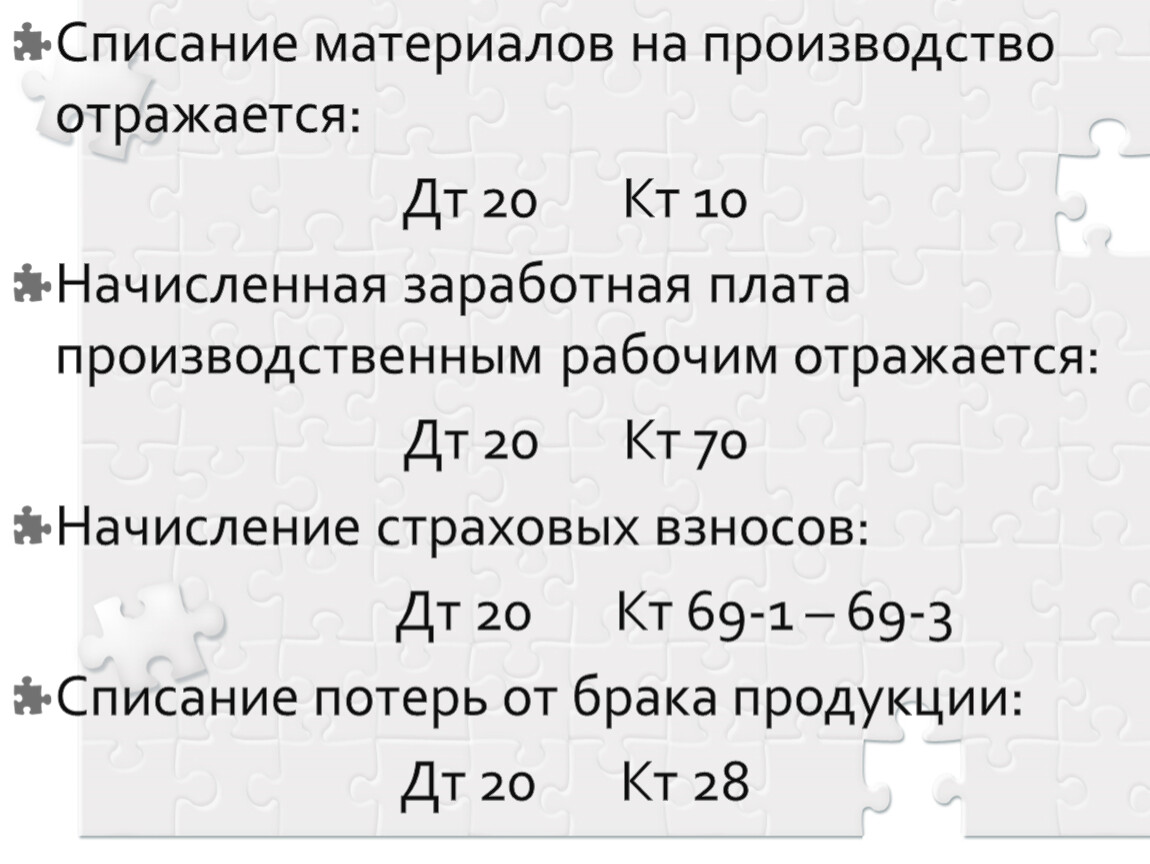

Списание материалов на производство отражается:

Дт 20 Кт 10

Начисленная заработная плата производственным рабочим отражается:

Дт 20 Кт 70

Начисление страховых взносов:

Дт 20 Кт 69-1 – 69-3

Списание потерь от брака продукции:

Дт 20 Кт 28

Аналитический учет прямых затрат ведется по видам или сортам изделий.

Косвенные затраты учитываются на счете 25, 26.

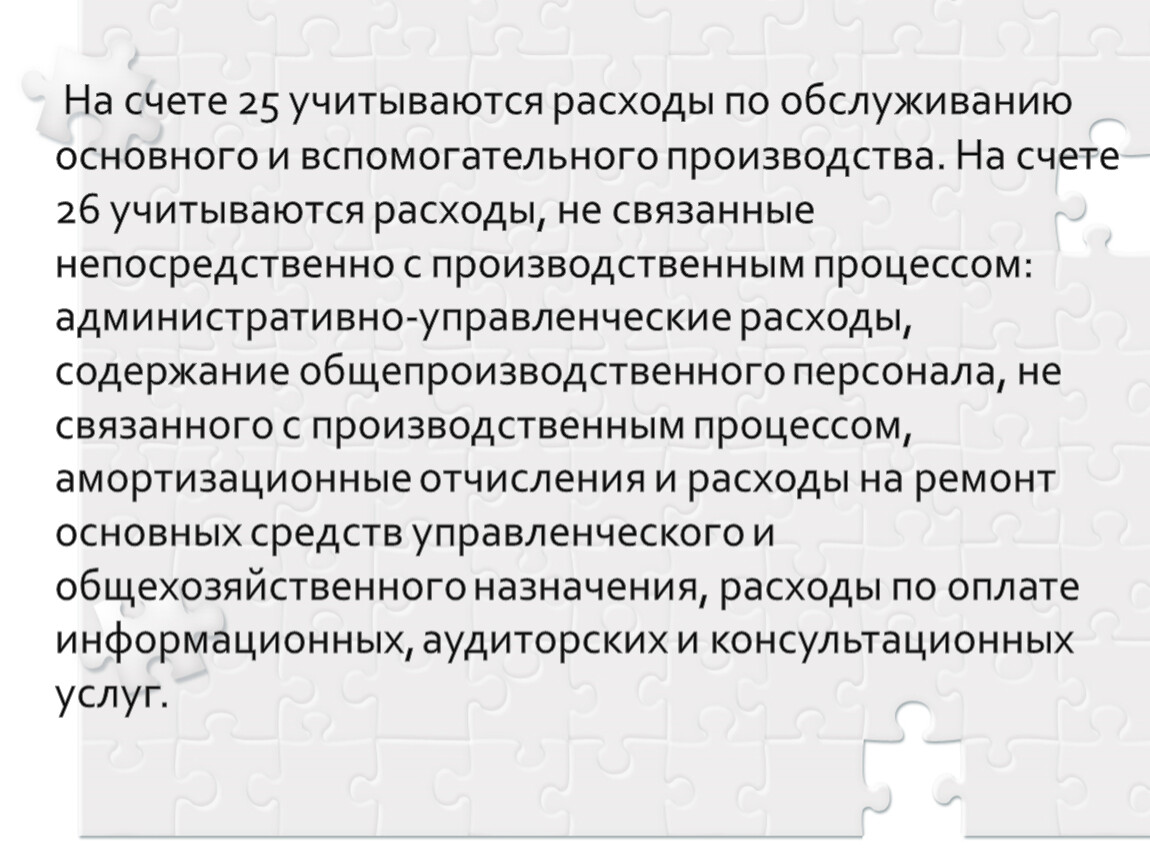

На счете 25 учитываются расходы по обслуживанию основного и вспомогательного производства. На счете 26 учитываются расходы, не связанные непосредственно с производственным процессом: административно-управленческие расходы, содержание общепроизводственного персонала, не связанного с производственным процессом, амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения, расходы по оплате информационных, аудиторских и консультационных услуг.

Счета 25 и 26 в соответствии с классификацией счетов по назначению и структуре являются собирательно-распределительными счетами. В дебете этих счетов записывают все косвенные затраты, произведенные в отчетном периоде. В конце отчетного периода все косвенные затраты перечисляются на счет 20 для того, чтобы включить всю сумму косвенных расходов на себестоимость продукции. Таким образом, счета 25 и 26 в конце отчетного периода закрываются и сальдо на конец не имеют. Аналитический учет косвенных затрат ведется по специальной номенклатуре, которая устанавливается самим предприятием.

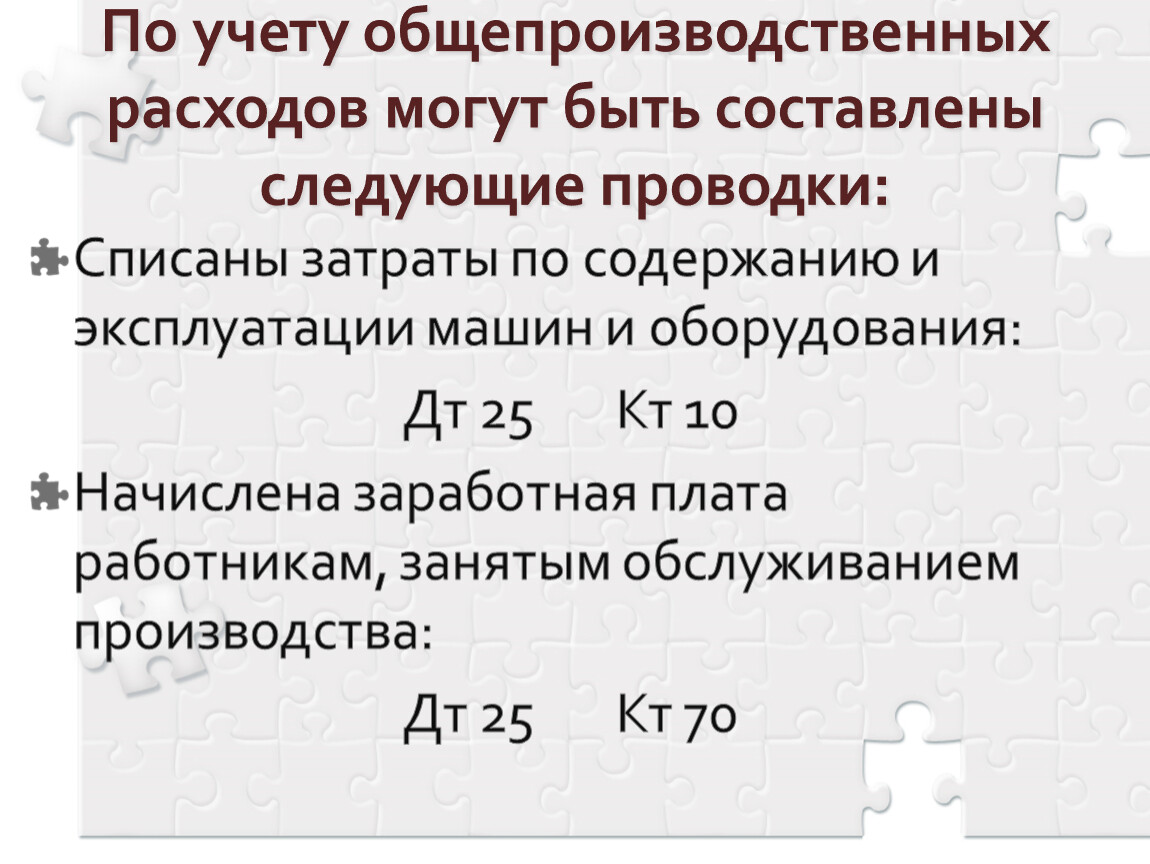

По учету общепроизводственных расходов могут быть составлены следующие проводки:

Списаны затраты по содержанию и эксплуатации машин и оборудования:

Дт 25 Кт 10

Начислена заработная плата работникам, занятым обслуживанием производства:

Дт 25 Кт 70

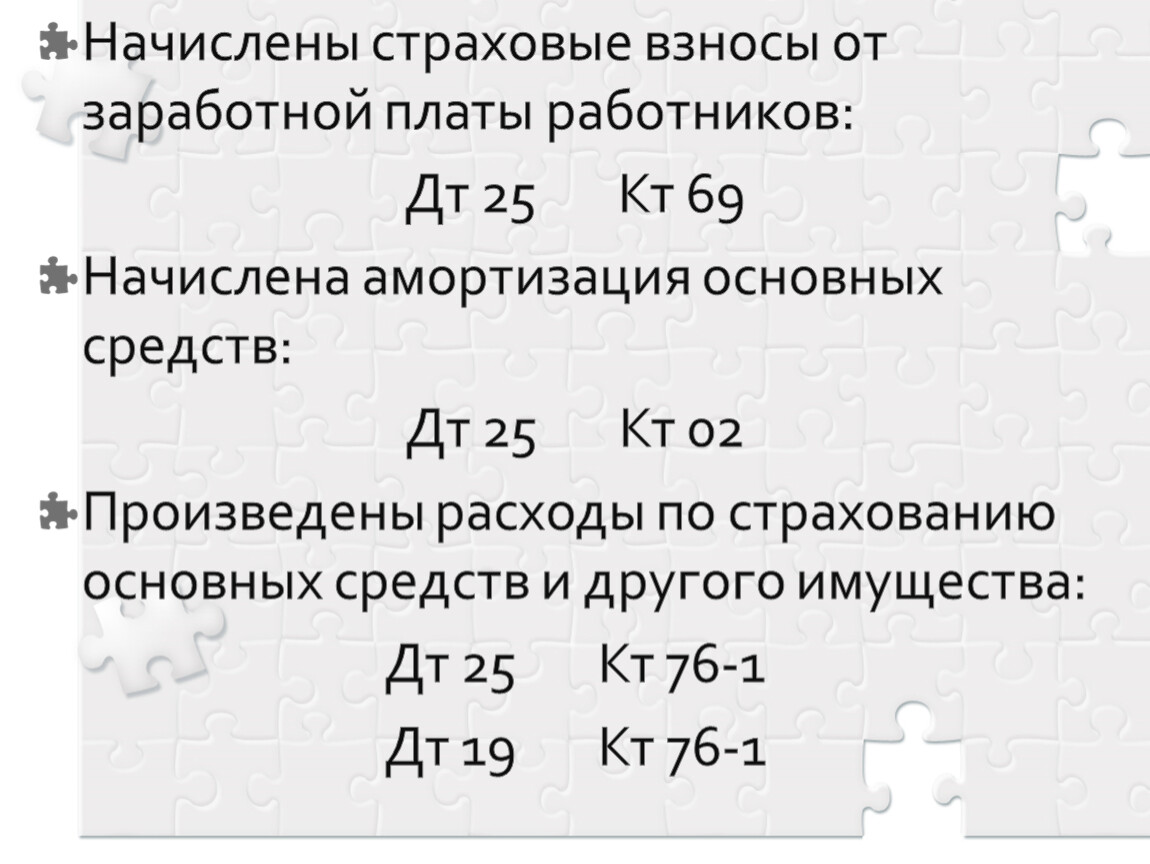

Начислены страховые взносы от заработной платы работников:

Дт 25 Кт 69

Начислена амортизация основных средств:

Дт 25 Кт 02

Произведены расходы по страхованию основных средств и другого имущества:

Дт 25 Кт 76-1

Дт 19 Кт 76-1

Начислен платеж за отопление, освещение, водоснабжение, канализацию, содержание помещений, начислены арендные платы:

Дт 25 Кт 60

Дт 19 Кт 60

В конце отчетного периода общепроизводственные расходы включаются в затраты основного производства и списываются проводкой:

Дт 20 Кт 25

Такими же проводками отражаются общехозяйственные расходы, только вместо счета 25 применяется счет 26.

В конце отчетного периода определяется фактическая себестоимость каждого вида готовой продукции и составляется проводка:

Дт 43 Кт 20

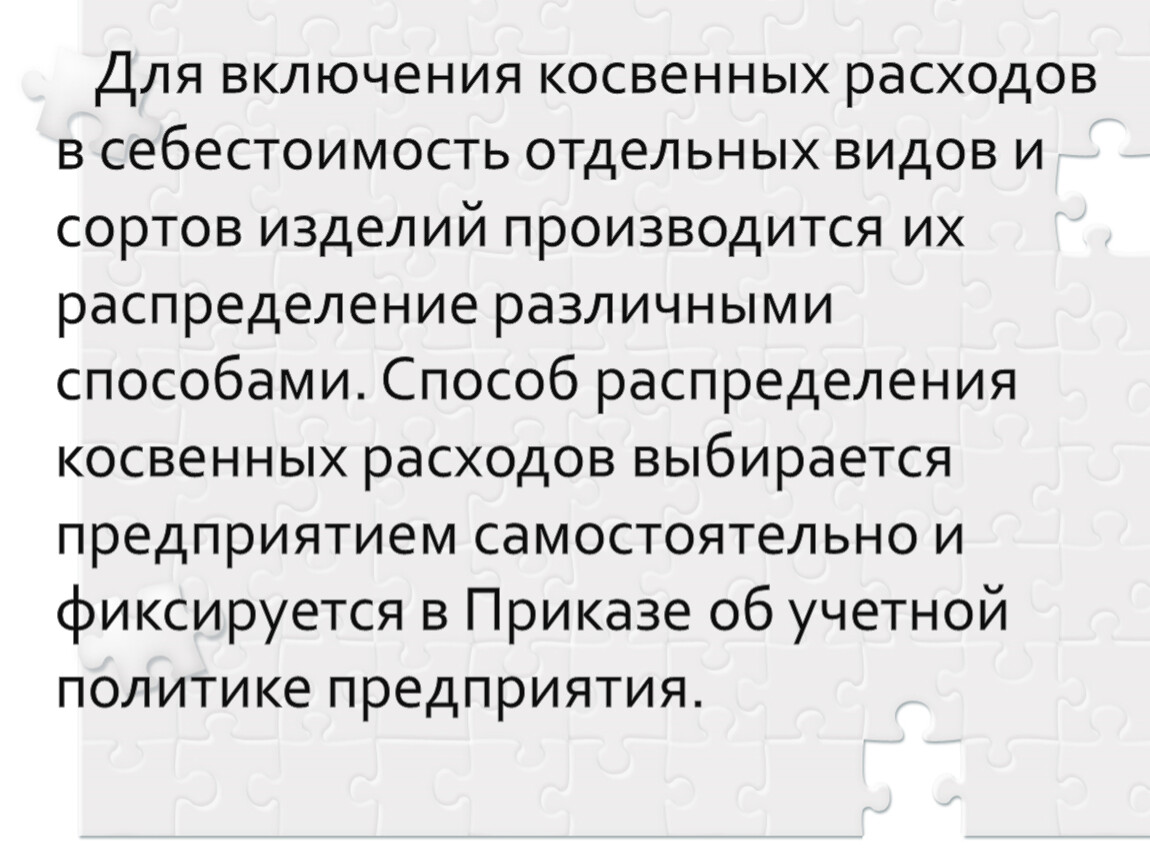

Для включения косвенных расходов в себестоимость отдельных видов и сортов изделий производится их распределение различными способами. Способ распределения косвенных расходов выбирается предприятием самостоятельно и фиксируется в Приказе об учетной политике предприятия.

Распределение косвенных расходов может производится пропорционально:

заработной плате производственных рабочих;

основным материалам, израсходованным на производство;

всем прямым затратам и т.д.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.