Поделиться

Тема 8. Принципы учета основных хозяйственных процессов

Порядок учета готовой продукции

Готовая продукция – это законченный производством продукт предприятия, соответствующие установленным стандартам или техническим условиям.

Готовая продукция принимается техническим контролем, оформляется установленными документами и передается на склад.

Иногда готовая продукция отгружается покупателям непосредственно из производства, минуя склад.

Для учета готовой продукции применяется счет 43 «Готовая продукция». Счет по отношению к балансу является активным. Поступление готовой продукции из производства отражается по дебету счета 43, реализация покупателям – по кредиту. Дебетовое сальдо отражает сумму остатка готовой продукции на складах предприятия.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости.

Но в практике работы предприятия часто возникают ситуации, когда фактическую себестоимость рассчитать можно только в конце месяца. Поэтому для облегчения текущего учета выпуска готовой продукции и поступления ее на склад применяются учетные цены. В качестве учетных цен предприятие может применять плановые, нормативные, оптовые, розничные, средние, покупные цены и т.д.

В течение отчетного периода готовая продукция учитывается по учетным ценам.

Фактическая себестоимость готовой продукции определяется только в конце периода, когда подсчитаны все затраты на производство.

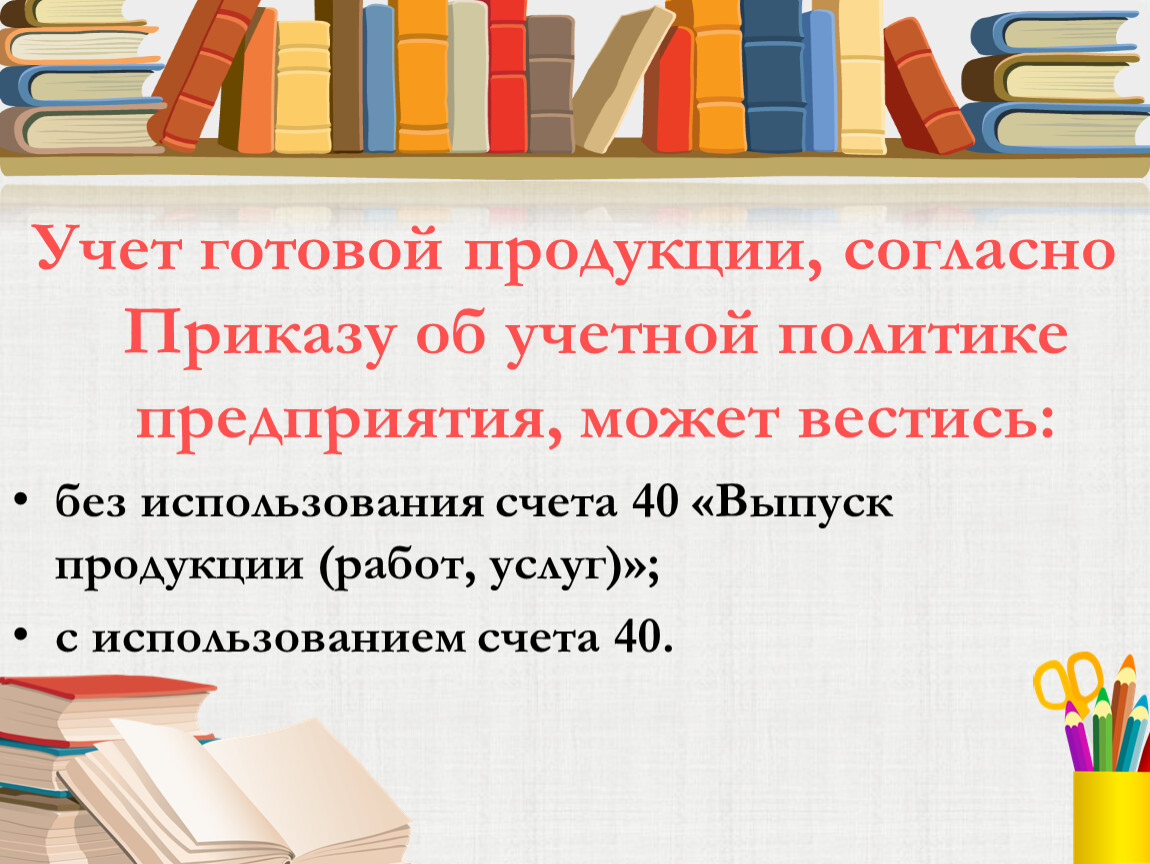

Учет готовой продукции, согласно Приказу об учетной политике предприятия, может вестись:

без использования счета 40 «Выпуск продукции (работ, услуг)»;

с использованием счета 40.

Если учет ведется без применения счета 40, то составляется корреспонденция:

Дт 43 Кт 20 – выпущена из производства готовая продукция по фактической себестоимости

Дт 90 Кт 43 – списана готовая продукция к продаже

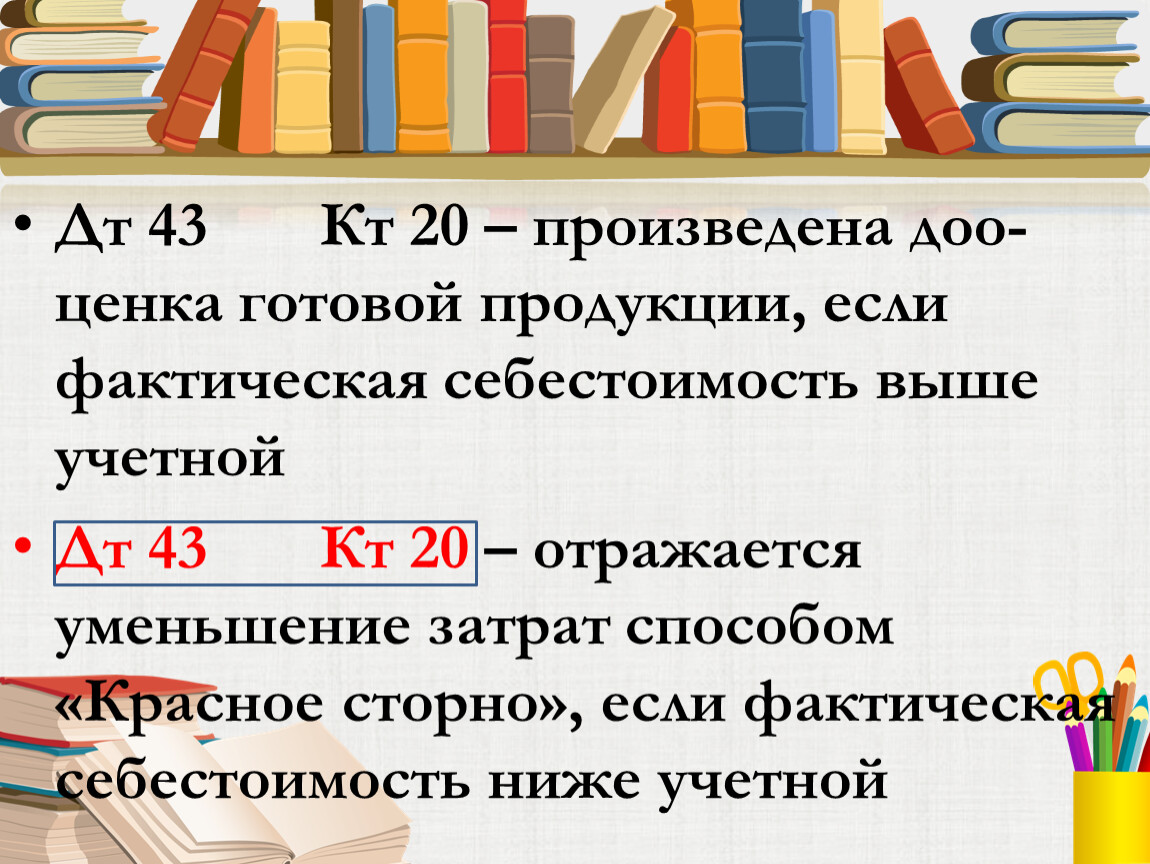

Дт 43 Кт 20 – произведена доо-ценка готовой продукции, если фактическая себестоимость выше учетной

Дт 43 Кт 20 – отражается уменьшение затрат способом «Красное сторно», если фактическая себестоимость ниже учетной

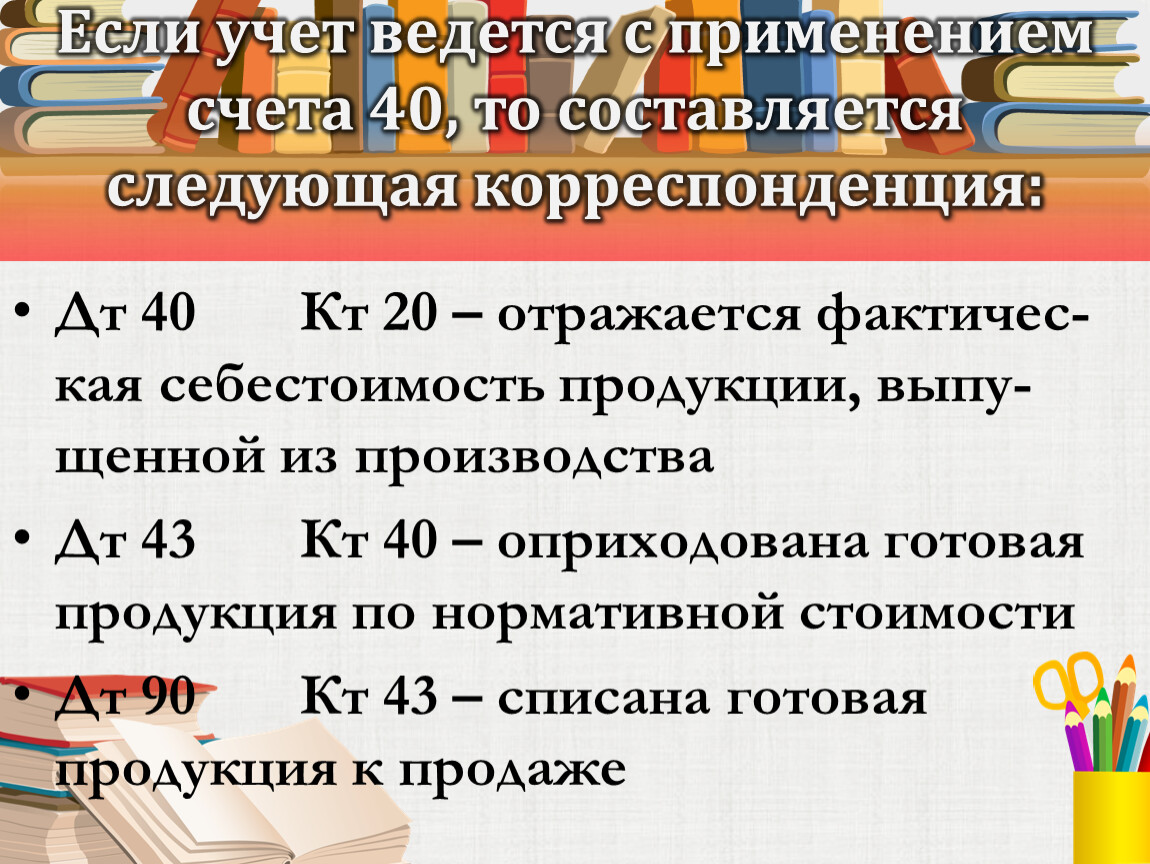

Если учет ведется с применением счета 40, то составляется следующая корреспонденция:

Дт 40 Кт 20 – отражается фактичес-кая себестоимость продукции, выпу-щенной из производства

Дт 43 Кт 40 – оприходована готовая продукция по нормативной стоимости

Дт 90 Кт 43 – списана готовая продукция к продаже

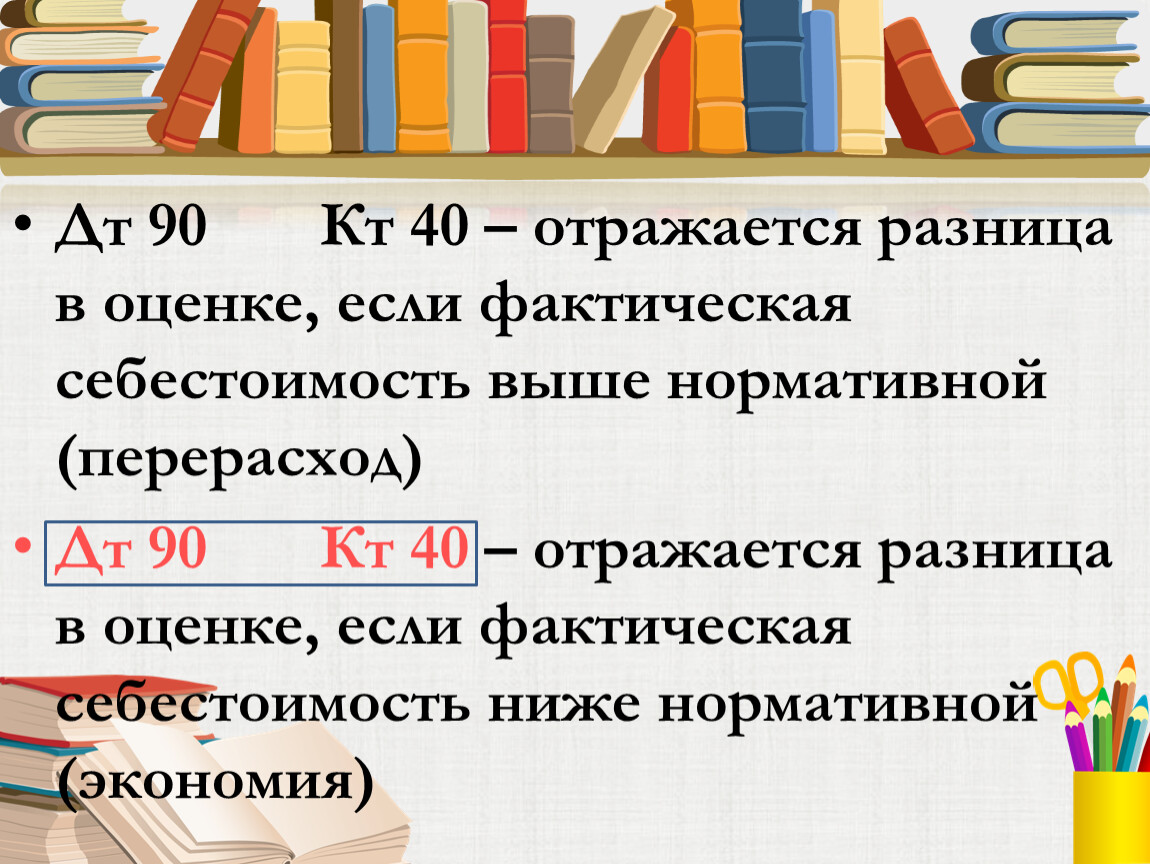

Дт 90 Кт 40 – отражается разница в оценке, если фактическая себестоимость выше нормативной (перерасход)

Дт 90 Кт 40 – отражается разница в оценке, если фактическая себестоимость ниже нормативной (экономия)

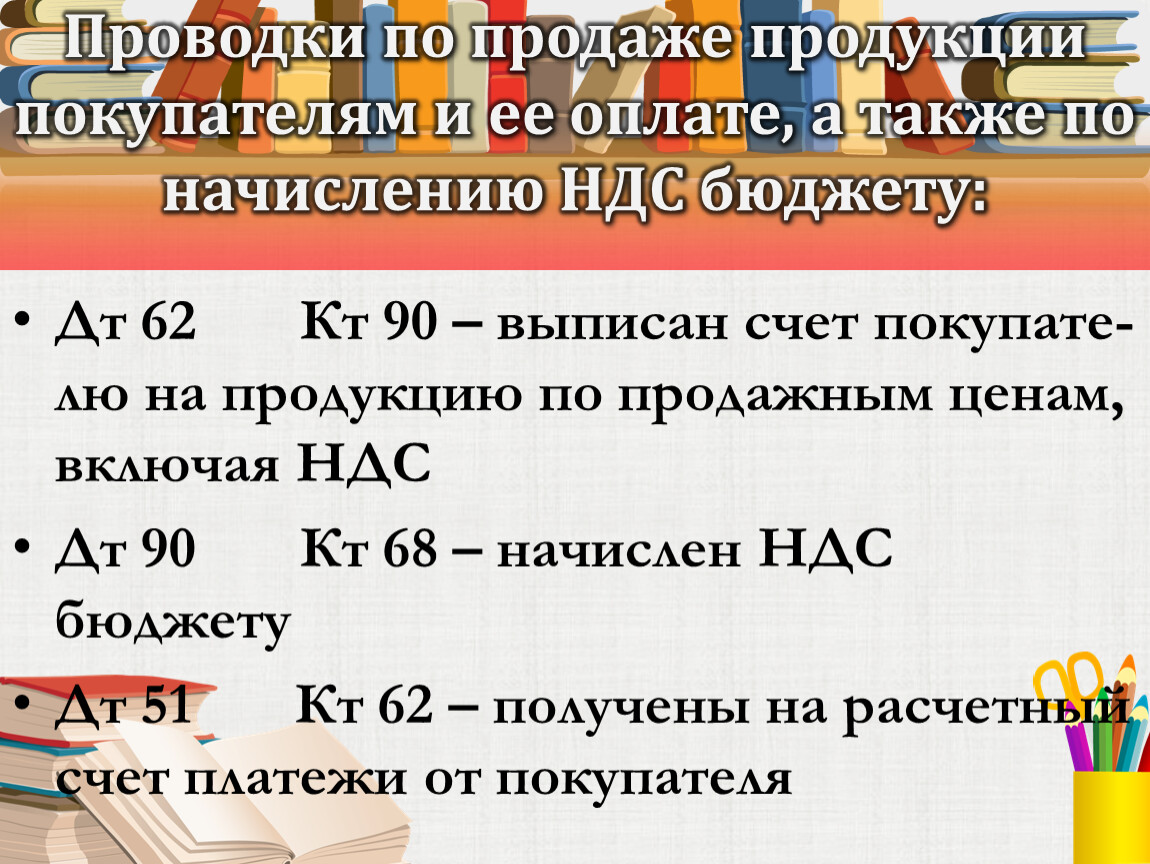

Проводки по продаже продукции покупателям и ее оплате, а также по начислению НДС бюджету:

Дт 62 Кт 90 – выписан счет покупате-лю на продукцию по продажным ценам, включая НДС

Дт 90 Кт 68 – начислен НДС бюджету

Дт 51 Кт 62 – получены на расчетный счет платежи от покупателя

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.