Поделиться

Тема. Финансовая

отчетность

Цель изучения

После изучения теоретической части студент должен знать:

п осле проведения практической работы студент должен уметь:

Практические Задача

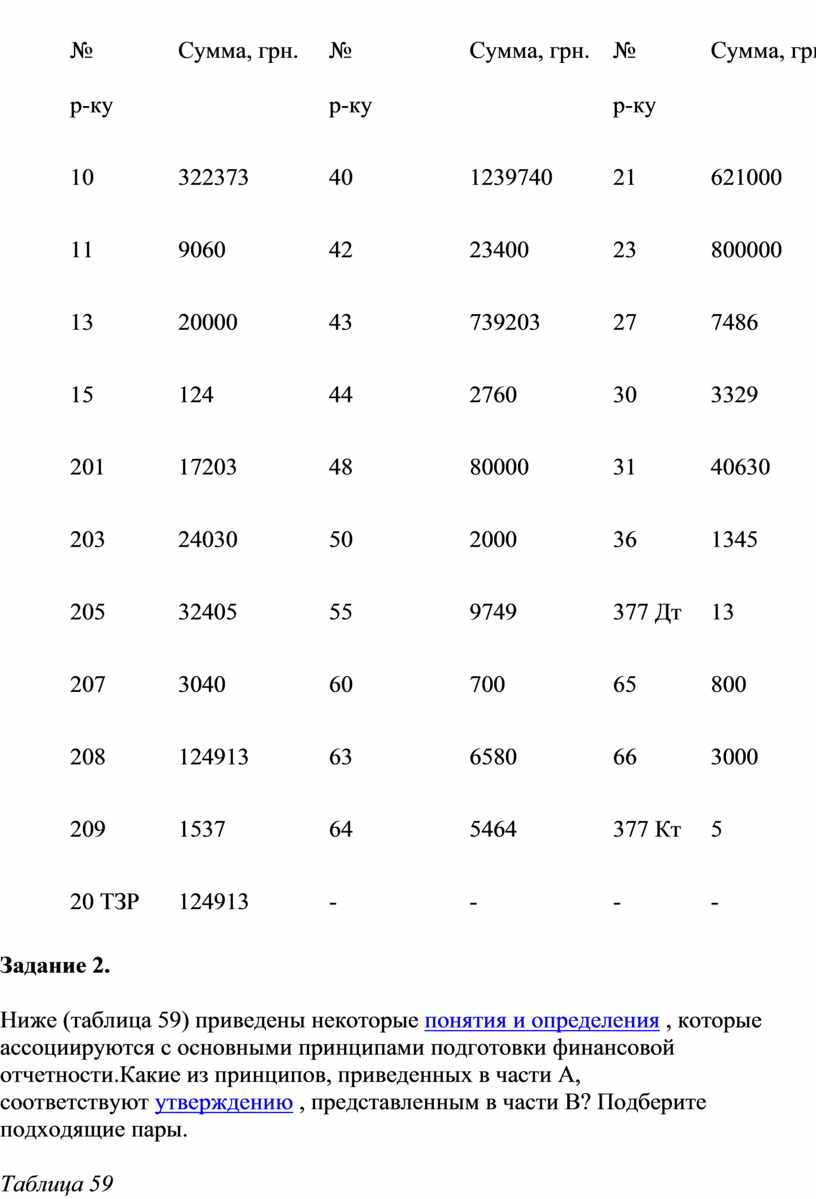

Задача 1.

Выписка из главной книги остатков на синтетических счетах бухгалтерского учета

на 1.08.201_ года:

На основании остатков синтетических и аналитических счетов сформировать

вступительный баланс и оборотно-сальдовую ведомость на начало периода.

Таблица 58

Остатки синтетических и аналитических счетов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

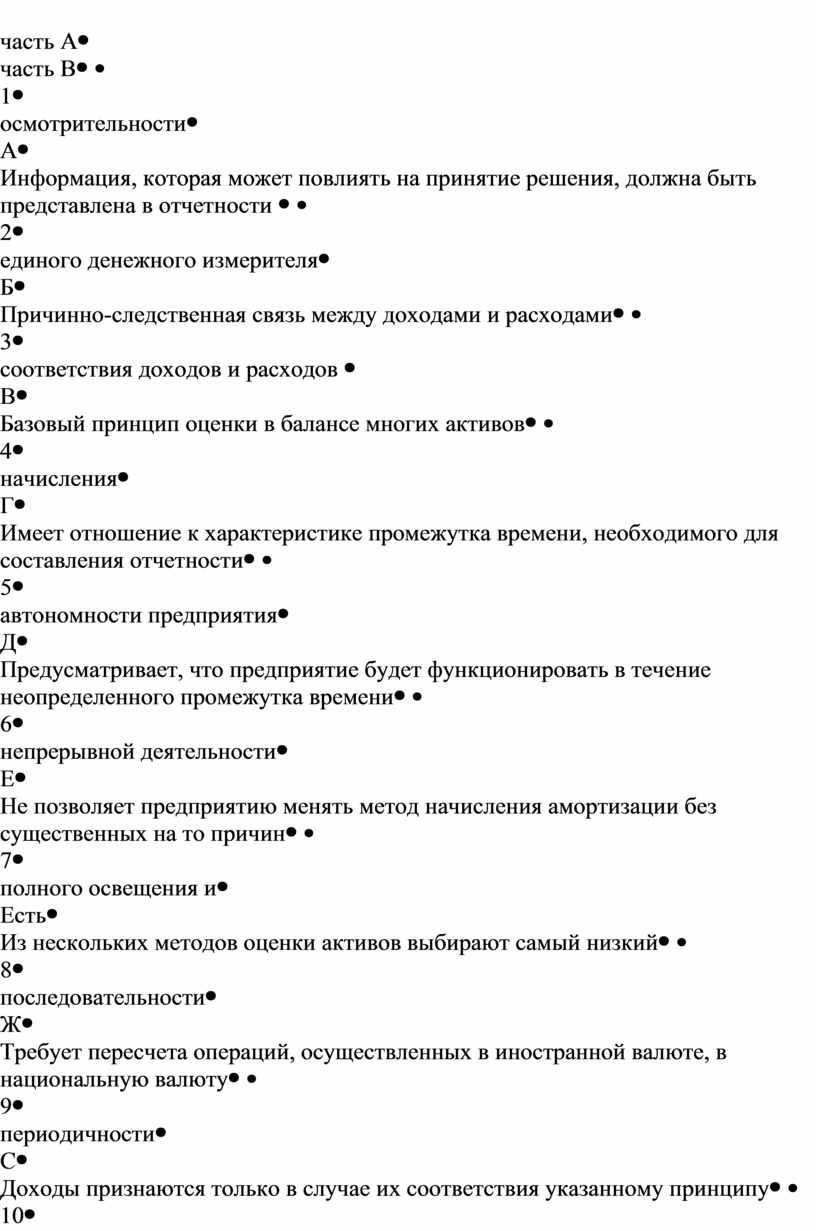

Задание 2.

Ниже (таблица 59) приведены некоторые понятия и определения , которые ассоциируются с основными

принципами подготовки финансовой отчетности.Какие из принципов, приведенных в

части А, соответствуют утверждению , представленным в

части В? Подберите подходящие пары.

Таблица 59

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

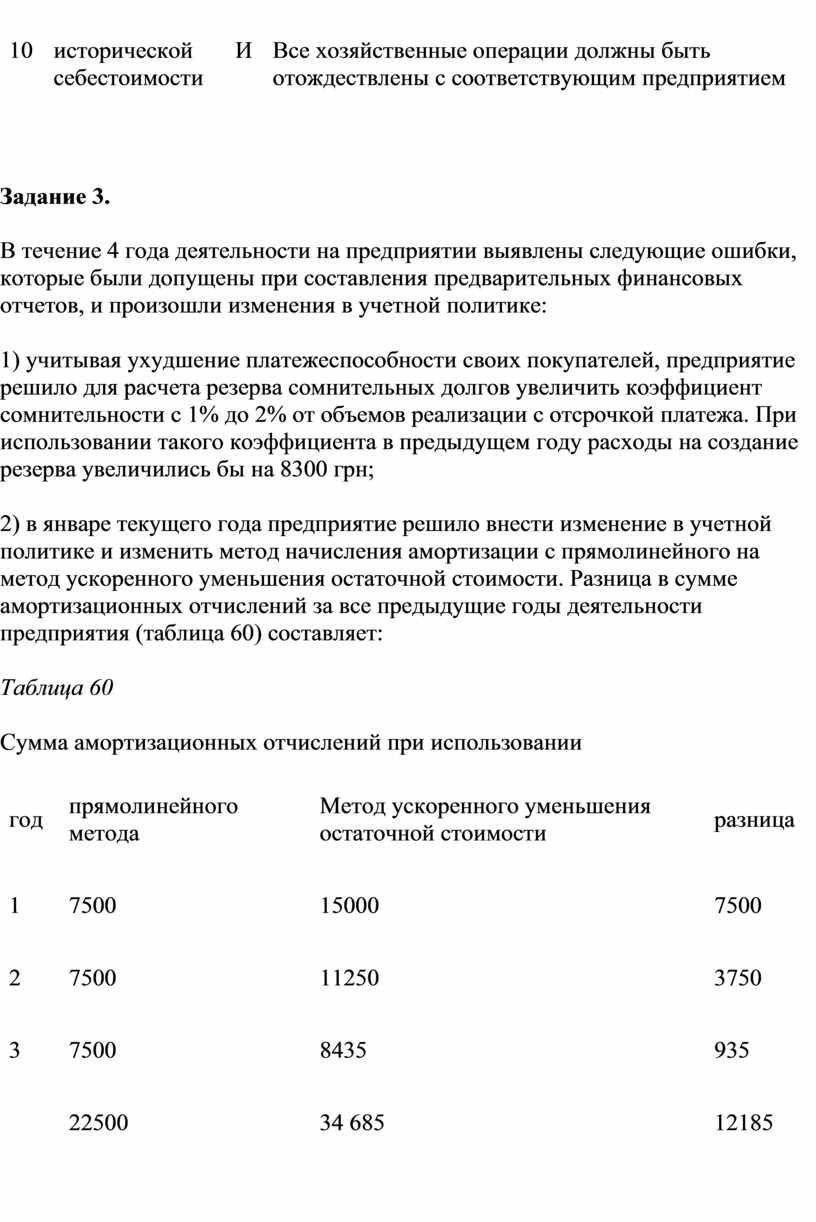

Задание 3.

В течение 4 года деятельности на предприятии выявлены следующие ошибки, которые

были допущены при составления предварительных финансовых отчетов, и произошли

изменения в учетной политике:

1) учитывая ухудшение платежеспособности своих покупателей, предприятие решило

для расчета резерва сомнительных долгов увеличить коэффициент сомнительности с

1% до 2% от объемов реализации с отсрочкой платежа. При использовании

такого коэффициента в предыдущем году расходы на создание резерва увеличились

бы на 8300 грн;

2) в январе текущего года предприятие решило внести изменение в учетной

политике и изменить метод начисления амортизации с прямолинейного на метод

ускоренного уменьшения остаточной стоимости. Разница в сумме

амортизационных отчислений за все предыдущие годы деятельности предприятия

(таблица 60) составляет:

Таблица 60

Сумма амортизационных отчислений при использовании

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3) в результате потери листа с Инвентаризационной описания при проведении

инвентаризации в первом году деятельности предприятия запасы в сумме 9500 грн

не были учтены при подсчете остатков на конец отчетного периода. Данные инвентаризации за второй , третий и

четвертый годы определены правильно.

4) проведена уценка части запасов в результате

частичной потери их качеств - 18140 грн.

Необходимо: Составить соответствующие бухгалтерские записи

и определить общую сумму изменений в собственном капитале предприятия, учитывая , что предприятие

платит налог на прибыль по ставке 30%.

Вопросы для обсуждения:

1.Состав и назначения финансовой

отчетности.

2.Методика составления Баланса.

3.Методика составления Отчета о финансовых

результатах.

4.Методика составления Отчета о движении

денежных средств.

5.Методика составления Отчета о собственном

капитале.

6. Примечания к годовой финансовой

отчетности.

7. Отчетность по сегментам.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.