Поделиться

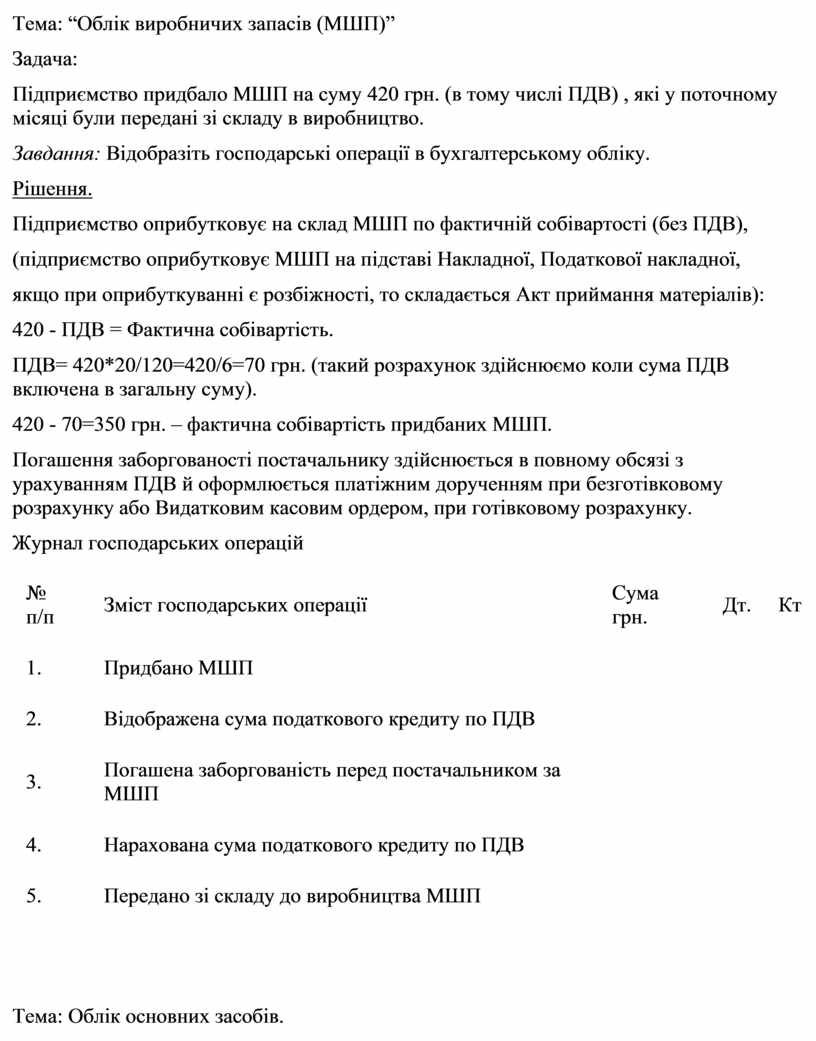

Тема: “Облік виробничих запасів (МШП)”

Задача:

Підприємство придбало МШП на суму 420 грн. (в тому числі ПДВ) , які у поточному місяці були передані зі складу в виробництво.

Завдання: Відобразіть господарські операції в бухгалтерському обліку.

Рішення.

Підприємство оприбутковує на склад МШП по фактичній собівартості (без ПДВ),

(підприємство оприбутковує МШП на підставі Накладної, Податкової накладної,

якщо при оприбуткуванні є розбіжності, то складається Акт приймання матеріалів):

420 - ПДВ = Фактична собівартість.

ПДВ= 420*20/120=420/6=70 грн. (такий розрахунок здійснюємо коли сума ПДВ включена в загальну суму).

420 - 70=350 грн. – фактична собівартість придбаних МШП.

Погашення заборгованості постачальнику здійснюється в повному обсязі з урахуванням ПДВ й оформлюється платіжним дорученням при безготівковому розрахунку або Видатковим касовим ордером, при готівковому розрахунку.

Журнал господарських операцій

|

№ п/п |

Зміст господарських операції |

Сума грн. |

Дт. |

Кт |

|

1. |

Придбано МШП |

|||

|

2. |

Відображена сума податкового кредиту по ПДВ |

|||

|

3. |

Погашена заборгованість перед постачальником за МШП |

|||

|

4. |

Нарахована сума податкового кредиту по ПДВ |

|||

|

5. |

Передано зі складу до виробництва МШП |

Тема: Облік основних засобів.

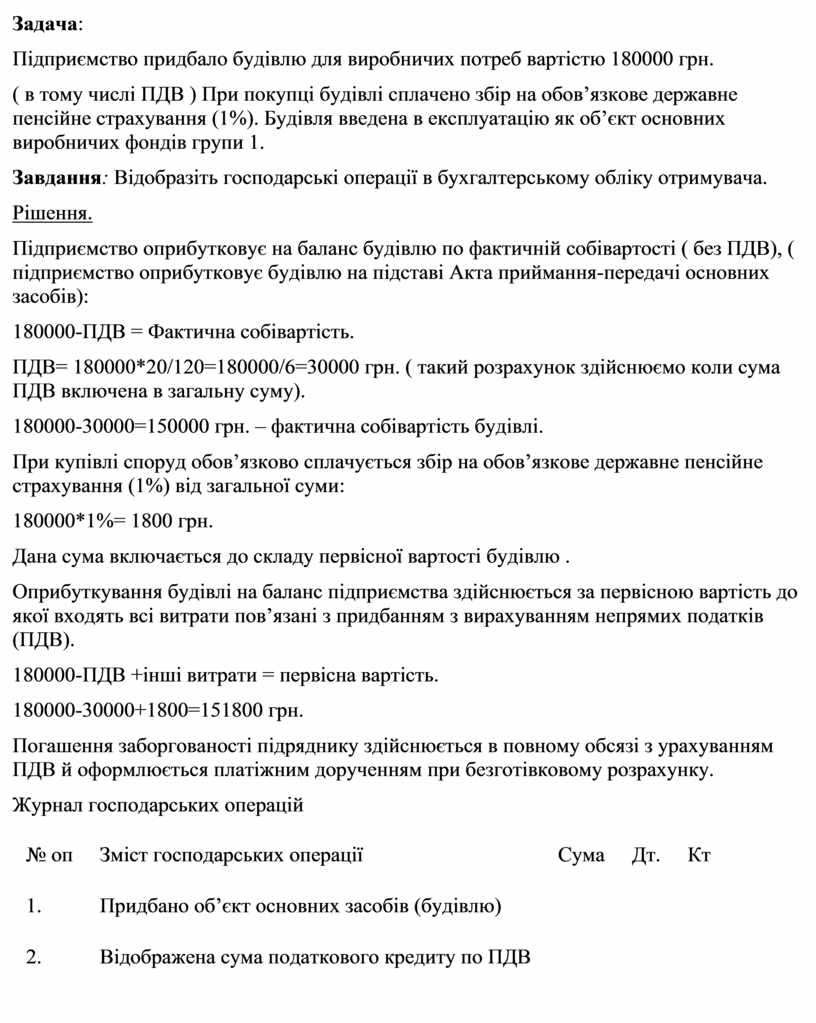

Задача:

Підприємство придбало будівлю для виробничих потреб вартістю 180000 грн.

( в тому числі ПДВ ) При покупці будівлі сплачено збір на обов’язкове державне пенсійне страхування (1%). Будівля введена в експлуатацію як об’єкт основних виробничих фондів групи 1.

Завдання: Відобразіть господарські операції в бухгалтерському обліку отримувача.

Рішення.

Підприємство оприбутковує на баланс будівлю по фактичній собівартості ( без ПДВ), ( підприємство оприбутковує будівлю на підставі Акта приймання-передачі основних засобів):

180000-ПДВ = Фактична собівартість.

ПДВ= 180000*20/120=180000/6=30000 грн. ( такий розрахунок здійснюємо коли сума ПДВ включена в загальну суму).

180000-30000=150000 грн. – фактична собівартість будівлі.

При купівлі споруд обов’язково сплачується збір на обов’язкове державне пенсійне страхування (1%) від загальної суми:

180000*1%= 1800 грн.

Дана сума включається до складу первісної вартості будівлю .

Оприбуткування будівлі на баланс підприємства здійснюється за первісною вартість до якої входять всі витрати пов’язані з придбанням з вирахуванням непрямих податків (ПДВ).

180000-ПДВ +інші витрати = первісна вартість.

180000-30000+1800=151800 грн.

Погашення заборгованості підряднику здійснюється в повному обсязі з урахуванням ПДВ й оформлюється платіжним дорученням при безготівковому розрахунку.

Журнал господарських операцій

|

№ оп |

Зміст господарських операції |

Сума |

Дт. |

Кт |

|

1. |

Придбано об’єкт основних засобів (будівлю) |

|||

|

2. |

Відображена сума податкового кредиту по ПДВ |

|||

|

3. |

Нарахований збір на обов’язкове пенсійне страхування (1%) |

|||

|

4. |

Сплачено збір на обов’язкове пенсійне страхування (1%) |

|||

|

5. |

Погашена заборгованість перед постачальником за придбані основні засоби |

|

|

|

|

6. |

Введено в експлуатацію об’єкт основних засобів ( будівля) |

Питання до заліку

1. Предмет, метод та організація бухгалтерського обліку.

2. Облікова політика підприємства

3. Організаційна побудова бухгалтерії та організація робітників обліку (бухгалтерів).

4. Облік виробничих запасів на складах та в бухгалтерії, згідно П(С)БО 9.

5. Завдання та порядок обліку грошових коштів та розрахунків.

6. Основні засоби – поняття, оцінка, первинний облік. Документальне оформлення основних засобів. (П(С)БО 7).

7. Оцінка виробничих запасів згідно П(С)БО 9 “Запаси”.

8. Облік операції в іноземній валюті. Облік грошових коштів на валютному рахунку.

9. Завдання та основні вимоги організації бухгалтерського обліку на підприємстві.

10. Облік ремонту та переоцінки основних засобів.

11. Облік орендованих основних засобів згідно П(С)БО 14,7.

12. Малоцінні та швидкозношувані предмети (МШП),їх класифікація.

13. Документальне оформлення руху МШП.

14. Облік грошових коштів на рахунку в установі банку. Порядок відкриття рахунку в установі банку.

15. Облік руху матеріалів в бухгалтерії та розподіл ТЗВ, згідно стандарту 9,16.

16. Синтетичний та аналітичний нематеріальних активів.

17. Інвентаризація матеріалів та МШП. Переоцінка матеріальних цінностей.

18. Аналітичний та синтетичний облік грошових коштів на рахунку у банку.

19. Аналітичний та синтетичний облік грошових коштів у касі.

20. Вимоги до організації збереження та обліку готівки.

21. Облік розрахунків з підзвітними особами.

22. Документальне оформлення та облік касових операцій.

23. Облік руху основних засобів. Облік амортизації та зносу основних засобів.

24. Класифікація та оцінка виробничих запасів по П(С)БО 9.

25. Інвентаризація основних засобів та нематеріальних активів.

26. Синтетичний та аналітичний облік грошових коштів та грошових документів.

27. Документальне оформлення обліку надходження та витрат матеріалів.

Література.

1. Інструкція про застосування Плану рахунків бухгалтерського

обліку активів, капіталу, зобов’язань і господарських

операцій підприємств і організацій, затверджена наказом

МФУ від 30.11.99 р. № 291( Інструкція № 291)

2. Ф.Ф.Бутинець “Теорія бухгалтерського обліку”, -ЖІТІ ,2002р.

3. Ф.Ф.Бутинець “Бухгалтерський фінансовий облік “,

4. ЖІТІ,2000р

5. Н.М.Ткаченко “Бухгалтерський фінансовий облік “, АСК,2000р.

6. Закон України “Про бухгалтерський облік та фінансову звітність в Україні.” Від 16.07.99 р. № 996 – XIV.

7. П(С)БО, Н (с)БО 1, 2

8. Рожнова О.В. Международные стандарты бухгалтерского учета и финансовой отчетности – М. : 2003. –256 с.

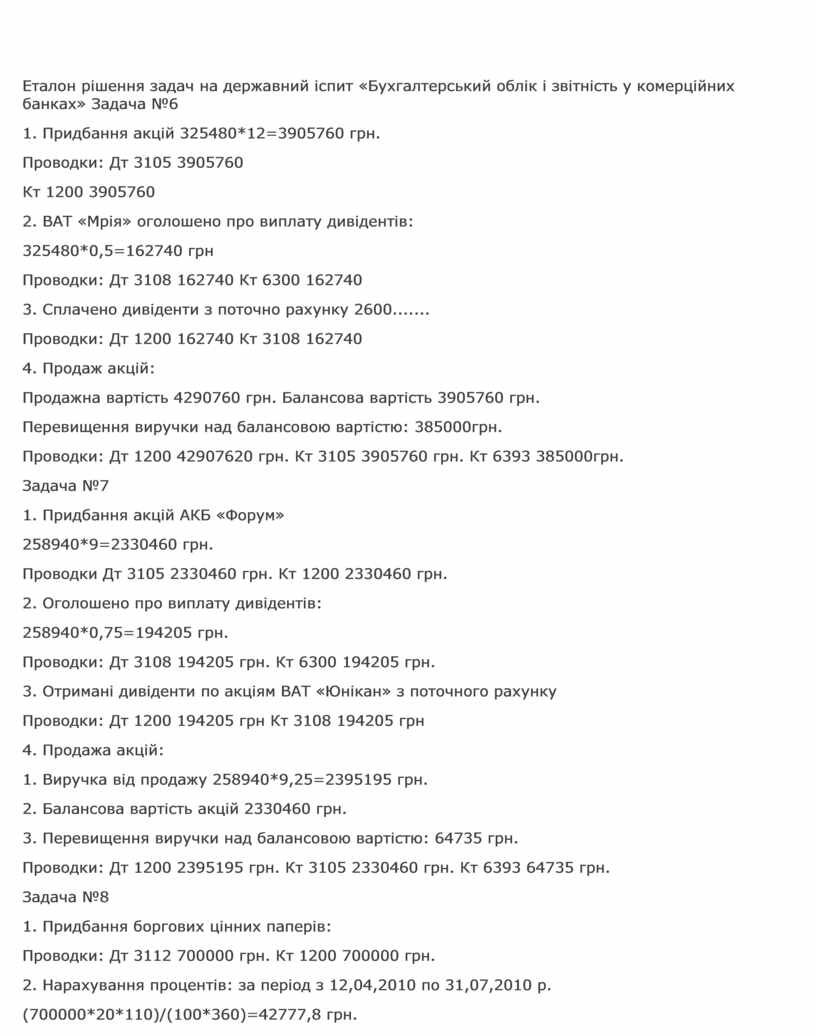

Еталон рішення задач на державний іспит «Бухгалтерський облік і звітність у комерційних банках» Задача №6

1. Придбання акцій 325480*12=3905760 грн.

Проводки: Дт 3105 3905760

Кт 1200 3905760

2. ВАТ «Мрія» оголошено про виплату дивідентів:

325480*0,5=162740 грн

Проводки: Дт 3108 162740 Кт 6300 162740

3. Сплачено дивіденти з поточно рахунку 2600.......

Проводки: Дт 1200 162740 Кт 3108 162740

4. Продаж акцій:

Продажна вартість 4290760 грн. Балансова вартість 3905760 грн.

Перевищення виручки над балансовою вартістю: 385000грн.

Проводки: Дт 1200 42907620 грн. Кт 3105 3905760 грн. Кт 6393 385000грн.

Задача №7

1. Придбання акцій АКБ «Форум»

258940*9=2330460 грн.

Проводки Дт 3105 2330460 грн. Кт 1200 2330460 грн.

2. Оголошено про виплату дивідентів:

258940*0,75=194205 грн.

Проводки: Дт 3108 194205 грн. Кт 6300 194205 грн.

3. Отримані дивіденти по акціям ВАТ «Юнікан» з поточного рахунку

Проводки: Дт 1200 194205 грн Кт 3108 194205 грн

4. Продажа акцій:

1. Виручка від продажу 258940*9,25=2395195 грн.

2. Балансова вартість акцій 2330460 грн.

3. Перевищення виручки над балансовою вартістю: 64735 грн.

Проводки: Дт 1200 2395195 грн. Кт 3105 2330460 грн. Кт 6393 64735 грн.

Задача №8

1. Придбання боргових цінних паперів:

Проводки: Дт 3112 700000 грн. Кт 1200 700000 грн.

2. Нарахування процентів: за період з 12,04,2010 по 31,07,2010 р.

(700000*20*110)/(100*360)=42777,8 грн.

Проводки: Дт 3118 42777,8 грн. Кт 6052 42777,8 грн.

3. Продажа боргових цінних паперів з урахуванням нарахованих процентів за період з 12,04,2010 по 31,072010 р поточного року

Розрахунок поступлений 630000+42777,8=672777,8 грн.

Проводки: Дт 1200 672777,8 грн. Дт 6203 70000грн. Кт 3118 42777,8 грн. Кт 3112 700000 грн.

Задача №9

1. Придбання боргових цінних паперів:

Проводки: Дт 3112 250000 грн. Кт 1200 250000 грн.

2. Нарахування доходів у % щомісячно:

(250000*22*28)/(100*360)=4277,78

Проводки: Дт 3118 4277,78 грн. Кт 6052 4277,78 грн

3. Продажа боргових цінних паперів:

Сума – 320000грн. Нараховані % доходи за 6 місяців 4277,78*6=25666,68грн.

Загальна сума : 320000+25666,68=345666,68 грн.

Проводки: Дт 1200 345666,68 грн. Кт 3118 25666,68 грн. Кт 3112 250000 грн. Кт 6393 70000 грн.

Задача №10

1. Розраховуємо % куплених банком акцій:

(358670*100)/1004276=35,7% Висновок : інвестиції в асоційовані компанії

2. Придбання акцій заводу «Арсенал»

Проводки: Дт 4105 2869360 грн. Кт 1200 2869360 грн.

3. Визнання банком своєї частки у прибутку за 2010 рік (51680000*35,7)/100=18449760 грн.

Проводки: Дт 4105 18449760 грн. Кт 6310 18449760 грн.

4. Оголошення дивідентів банком: 358670*2,5=896675 грн.

Проводки: Дт 3578 896675 грн. Кт 4105 896675 грн.

5. Отримання банком дивідентів за акції заводу «Арсенал»

Проводки: Дт 1200 896675 грн. Кт 3578 896675 грн.

Задача №11

1. Нарахування амортизації прямолінейним методом : сума амортизації за рік

(150000-50000)/5=20000 грн

2. Розрахунок місячної суми амортизації: 20000/12=1666,67 грн.

3. Нарахування амортизації ускореним способом N=2*(100%/5)=40%

|

Рік |

Балансова вартість основних засобів на початок періоду |

Річна норма амортизації % |

Річна сума амортизації грн. |

Місячна сума амортизації грн. |

Балансова вартість основних засобів на кінець періоду грн. |

|

40 % |

|||||

|

40 % |

|||||

|

40 % |

4000* |

333,33 |

|||

|

|

|

|

|||

|

|

|

|

* Сума необхідна, щоб зменшити балансову вартість до ліквідаційної вартості.

Задача №12

1. Передплата за офісний папір: 40*39=1560 грн.

Проводки: Дт 3510 1560 грн. Кт 1200 1560 грн.

2. Оприходування офісного паперу:

Проводки: Дт 3400 1560 грн. Кт 3510 1560 грн.

3. Розрахунок вартості офісного паперу, який передано в експлуатацію по методу «ФІФО» (5*30)+(10*39)=540 грн.

4. Передача в експлуатацію офісного паперу:

Проводки: Дт 7431 540 грн. Кт 3400 540 грн.

5. Розрахунок залишку остатків офісного паперу на 15,02,2010 року по методу «ФІФО» 30*39=1170 грн.

Задача №13

1. Передплата за стільці: 20*120=2400 грн.

Проводки: Дт 3510 2400 грн. Кт 1200 2400 грн.

2. Оприходування стільців на склад:

Проводки: Дт 3400 2400 грн. Кт 3510 2400 грн.

3. Розрахунок вартості стільців, переданих в експлуатацію за методом середньозваженої вартості залишків стільців на складі:

(7*90+20*120)/27=(630+2400)/27=112,2 грн.

Проводки передачі в експлуатацію зі складу стільців: 112,2*12=1346,4 грн. : Дт 7431 1346,4 грн. Кт 3400 1346,4 грн.

4. Рохрахунок залишків остатків стільців на 17,02,2010 року: 15*112,2=1683, грн.

Задача №14

1. Внесення коштів акціонерами до реєстрації змін до статутного капіталу:

Прводки: Дт 1001; 1200; 2600; 10000000 грн. Кт 3630 10000000 грн.

2. Внесення коштів акціонерами коштів до змін до статутного капіталу:

Проводки: Дт 3630 10000000 грн. Кт 5000 10000000 грн.

Внесення коштів акціонерами після реєстрації:

Проводки: Дт 5001 8000000 грн. Кт 5000 8000000 грн.

3. Внесення змін до статутного капіталу після реєстрації :

Прводки: Дт 1001; 1200; 2600; 2620; 8800000 грн. Кт 5001 8800000 грн. Кт 5010 8800000 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.