Поделиться

Тема: “Облік виробничих запасів (МШП)”

Задача:

Підприємство придбало МШП на суму 420 грн. (в тому числі ПДВ) , які у поточному місяці були передані зі складу в виробництво.

Завдання: Відобразіть господарські операції в бухгалтерському обліку.

Рішення.

Підприємство оприбутковує на склад МШП по фактичній собівартості (без ПДВ),

(підприємство оприбутковує МШП на підставі Накладної, Податкової накладної,

якщо при оприбуткуванні є розбіжності, то складається Акт приймання матеріалів):

420 - ПДВ = Фактична собівартість.

ПДВ= 420*20/120=420/6=70 грн. (такий розрахунок здійснюємо коли сума ПДВ включена в загальну суму).

420 - 70=350 грн. – фактична собівартість придбаних МШП.

Погашення заборгованості постачальнику здійснюється в повному обсязі з урахуванням ПДВ й оформлюється платіжним дорученням при безготівковому розрахунку або Видатковим касовим ордером, при готівковому розрахунку.

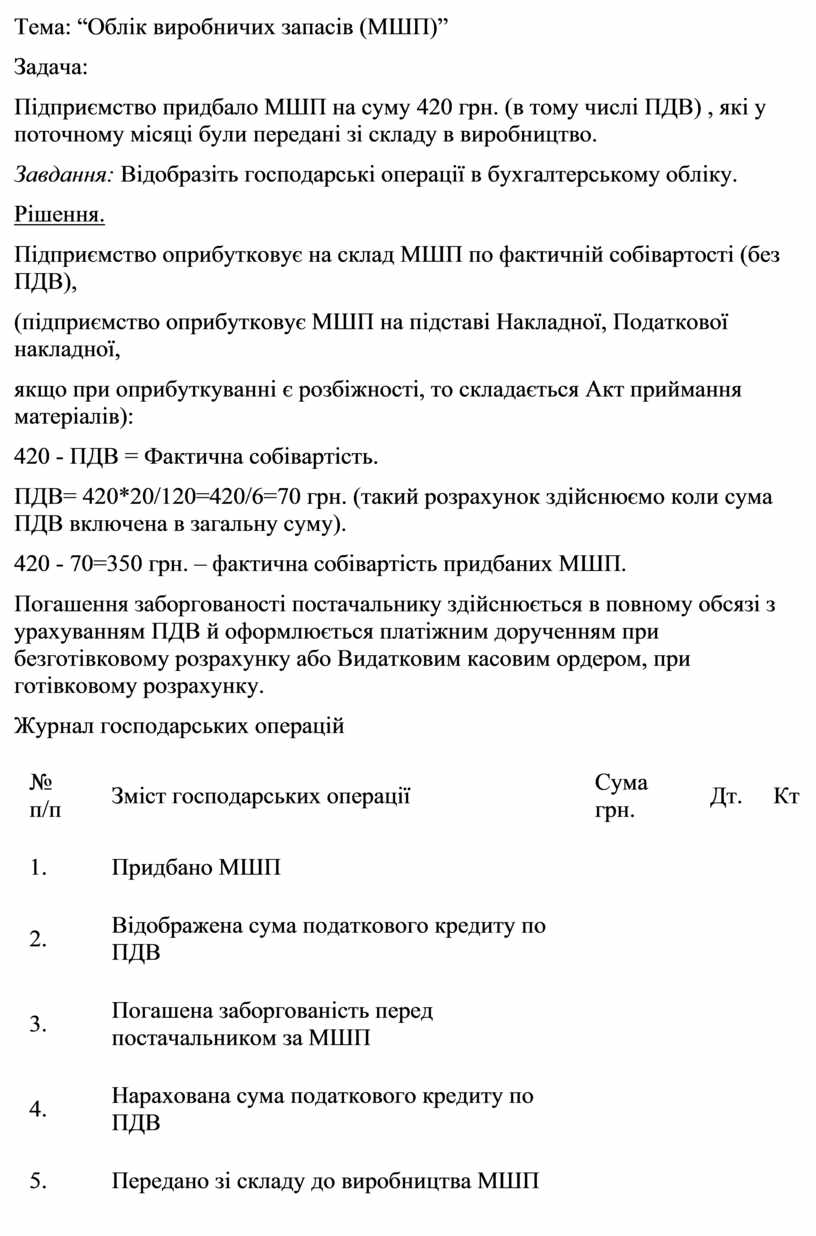

Журнал господарських операцій

|

№ п/п |

Зміст господарських операції |

Сума грн. |

Дт. |

Кт |

|

1. |

Придбано МШП |

|||

|

2. |

Відображена сума податкового кредиту по ПДВ |

|||

|

3. |

Погашена заборгованість перед постачальником за МШП |

|||

|

4. |

Нарахована сума податкового кредиту по ПДВ |

|||

|

5. |

Передано зі складу до виробництва МШП |

Тема: Облік основних засобів.

Задача:

Підприємство придбало будівлю для виробничих потреб вартістю 180000 грн.

( в тому числі ПДВ ) При покупці будівлі сплачено збір на обов’язкове державне пенсійне страхування (1%). Будівля введена в експлуатацію як об’єкт основних виробничих фондів групи 1.

Завдання: Відобразіть господарські операції в бухгалтерському обліку отримувача.

Рішення.

Підприємство оприбутковує на баланс будівлю по фактичній собівартості ( без ПДВ), ( підприємство оприбутковує будівлю на підставі Акта приймання-передачі основних засобів):

180000-ПДВ = Фактична собівартість.

ПДВ= 180000*20/120=180000/6=30000 грн. ( такий розрахунок здійснюємо коли сума ПДВ включена в загальну суму).

180000-30000=150000 грн. – фактична собівартість будівлі.

При купівлі споруд обов’язково сплачується збір на обов’язкове державне пенсійне страхування (1%) від загальної суми:

180000*1%= 1800 грн.

Дана сума включається до складу первісної вартості будівлю .

Оприбуткування будівлі на баланс підприємства здійснюється за первісною вартість до якої входять всі витрати пов’язані з придбанням з вирахуванням непрямих податків (ПДВ).

180000-ПДВ +інші витрати = первісна вартість.

180000-30000+1800=151800 грн.

Погашення заборгованості підряднику здійснюється в повному обсязі з урахуванням ПДВ й оформлюється платіжним дорученням при безготівковому розрахунку.

Журнал господарських операцій

|

№ оп |

Зміст господарських операції |

Сума |

Дт. |

Кт |

|

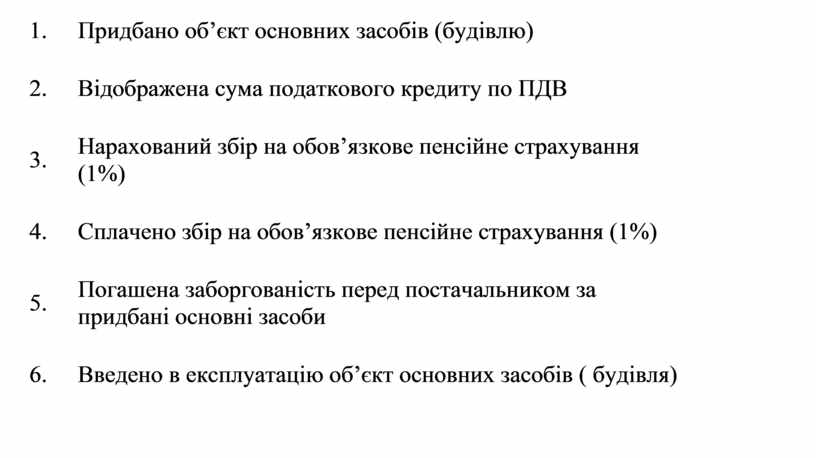

1. |

Придбано об’єкт основних засобів (будівлю) |

|||

|

2. |

Відображена сума податкового кредиту по ПДВ |

|||

|

3. |

Нарахований збір на обов’язкове пенсійне страхування (1%) |

|||

|

4. |

Сплачено збір на обов’язкове пенсійне страхування (1%) |

|||

|

5. |

Погашена заборгованість перед постачальником за придбані основні засоби |

|

|

|

|

6. |

Введено в експлуатацію об’єкт основних засобів ( будівля) |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.