Поделиться

Предмет: Экономика

Урок 59

Тема урока: Издержки и виды производства

Цель урока: Изучить сущность и классификацию издержек производства, структуру затрат на производство продукции.

Видео ресурс: https://www.youtube.com/watch?v=TOw8hSOk5SQ&t=11s

Конспект урока:

Производство любого товара или оказания услуги влекут

за собой определённые траты. В экономике они называются издержками, или

затратами.

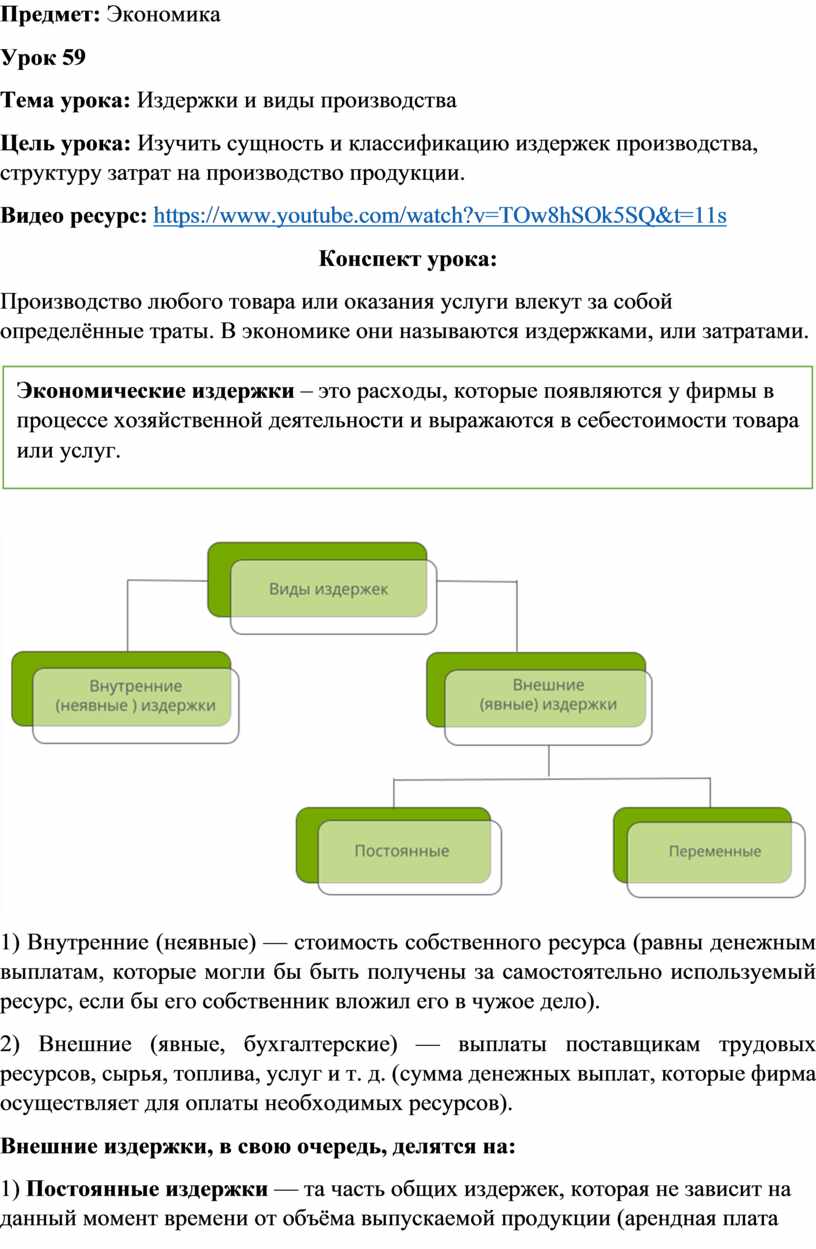

1) Внутренние (неявные) — стоимость собственного ресурса (равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело).

2) Внешние (явные, бухгалтерские) — выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т. д. (сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов).

Внешние издержки, в свою очередь, делятся на:

1) Постоянные издержки — та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация — постепенное снашивание основных фондов). Постоянные издержки предприятие несёт даже в том случае, если оно не работает.

2) Переменные издержки — та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции (приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п.). Переменные издержки изменяются при любом колебании объёмов выпуска товаров и в том же направлении (увеличиваются при росте объёмов и падают при их сокращении).

⁕ Средние издержки — это издержки фирмы, приходящиеся на одну единицу продукции.

⁕ Средние издержки показывают, во что обходится фирме производство одной единицы продукции.

⁕ Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками.

⁕ Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

Примеры постоянных издержек:

⁕ арендная плата фирмы;

⁕ траты на содержания здания;

⁕ оплата курсов повышения квалификации/переквалификации работников;

⁕ повременная заработная плата работников;

⁕ страховые платы;

⁕ коммунальные платежи;

⁕ амортизация оборудования;

⁕ расходы на рекламу;

⁕ командировочные расходы.

Примеры переменных издержек:

⁕ затраты на сырьё;

⁕ сдельная оплата труда работников;

⁕ расходы на тару и упаковку;

⁕ транспортные расходы;

⁕ оплата электроэнергии;

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.