Поделиться

Содержание:

Содержание

работы

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

1.1. Значение и задачи анализа финансовой устойчивости

1.2. Понятие финансовой устойчивости, факторы и критерии ее изменения

1.3. Показатели финансовой устойчивости

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ (НА ПРИМЕРЕ ОАО "Беркут")

2.1. Технико-экономическая характеристика предприятия

2.2. Анализ финансовых результатов деятельности предприятия. Оценка состава

структуры имущества организации

2.3. Анализ финансовой устойчивости предприятия

2.3.1.Абсолютные показатели финансовой устойчивости;

2.3.2.Относительные показатели финансовой устойчивости;

2.4.Анализ ликвидности и платежеспособности:

2.5. Оценка эффективности хозяйственной деятельности:

( Оценка деловой активности предприятия; Оценка рентабельности предприятия;

2.6. Анализ возможности банкротства

3. ПУТИ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

3.1. Привлечение внешних кредитов и займов

3.2. Снижение основных затратных статей себестоимости

3.3. Оптимизация денежных потоков предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

Полное наименование анализируемого предприятия – Открытое Акционерное Общество

«Беркут».

Анализируемое предприятие занимается торговлей Авто запчастей и ремонтом

автомобилей.

Уставный капитал на сегодняшний день составляет 100 000 (сто тысяч) рублей.

Уставный капитал создан за счет вкладов учредителей.

Высшим органом общества является общее собрание участников общества,

руководство текущей деятельность общества осуществляется директором.

На основании Устава предприятия и Гражданского кодекса РФ, ОАО «Звезда России»

является юридическим лицом, имеет самостоятельный баланс, обособленное

имущество, расчетный и др. счета в банках (в т.ч. валютные). Может от своего

имени заключать договоры, распоряжаться выпускаемой продукцией, полученной

прибылью, самостоятельно формировать производственную программу,

Предприятие самостоятельно планирует свою деятельность и определяет перспективы

развития, исходя из спроса на производимую продукцию, работы, услуги и

необходимости обеспечения производственного и социального развития предприятия.

Отвечает по своим обязательствам всем принадлежащим ему имуществом.

Целью предприятия является ведение коммерческой и хозяйственной деятельности,

направленной на получение прибыли, в порядке и на условиях, определяемых

действующим законодательством РФ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998

г. N 146-ФЗ и часть вторая от 5 августа 2002

г. N 117-ФЗ (с изм. и доп. от 25 июля 2004

г.)

2. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв.

приказом Минфина РФ от 6 мая 1999 г. N 33н) (с изменениями от 30 марта 2003

г.)

3. Абрютина М.С. Экспресс – анализ деятельности предприятия при помощи шкалы

финансово-экономической устойчивости. // Финансовый менеджмент. - №3. – 2004. –

с. 58-70; №4. – 2004. – с. 3-12

4. Азрилиян А. Н. , Азрилиян О. М. , Калашникова Е. В. и др. Большой

экономический словарь: 24. 8 тыс. терминов, М: Институт новой экономики, 2004,

- 1280 с.

5. Бачурин А.В,. Реструктуризация производства и финансовая устойчивость. – М.:

2002 - 162с.

6. Бланк И.А. Управление активами. — К.: Ника-Центр, Эльга, 2004.— 720 с.

7. Бланк И.А. Управление использованием капитала. — К.: Ника-Центр, Эльга,

2003.— 656 с.

8. Бланк И.А. Управление финансовой стабилизацией предприятия. - Киев:

Ника-Центр, Эльга, 2004.- 496с.

9. Вахрушина М.А. Бухгалтерский управленческий учет. Учебное пособие. -М.: ЗАО

"Финстатинформ", 2002. - 541с.

10. Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2004.-615с.

11. Гиляровская Л.Т., Вехорева А.А, Анализ и оценка финансовой устойчивости

коммерческого предприятия. - СПб.: Питер, 2004. - 256с.

12. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия:. –

М.: Изд. "Финпресс", 2004. – 208 с.

13. Грачев А.В. Оценка платежеспособности предприятия за период. // Финансовый

менеджмент. №6. – 2004. – с. 58-72; №1. – 2004. – с. 20-30

14. Долгов С. И. , Бартенев С. А. , Беликова А. В. и др. Финансы, деньги,

кредит. М: Юристъ, 2004. - 784 с.

15. Дробозина Л. А. , Поляк Г. Б. , Константинова Ю. Н. и др. Финансы. – М.:

ЮНИТИ. 2004. - 527 с.

16. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ

хозяйственной деятельности предприятия: – Минск: Интерсервисс; Экоперспектива,

2003. – 576 с.

17. Зайцев М.Г. Методы оптимизации управления для менеджеров: Компьютерно -

ориентированный подход: Учеб. пособие. - М.: Дело, 2004. - 304 с.

18. Казак А. Ю., Финансовая политика хозяйственных субъектов: проблемы

разработки и внедрения. - Екатеринбург, Изд-во АМБ, 2004 – 412с.

19. Керимов В. Э. Управленческий учет на предприятиях розничной торговли. - М.:

ИВЦ «Маркетинг», 2004. - 160с.

20. Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие

решений // Финансовый менеджмент. - № 2. - 2003. - с. 165-169

21. Крейнина М.Н. Платежеспособность предприятия: оценка и принятие решений //

Финансовый менеджмент. - № 1. -2003. - с. 3-13

22. Крейнина М.Н. Финансовое состояние предприятия. – М.: ДиС, 2002. – 384 с.

23. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика,

2004. - 768 с.

24. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций.

Анализ отчетности. М.: Финансы и статистика, 2004. – 512 с.

25. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. –

М.: 2003. – 424 с.

26. Козловская Э.А. Финансовая устойчивость предприятия и диверсификации

продукции. - СПб. СПб ГТУ, 1999. – 44с.

27. Лихачева О.Н. Финансовое планирование на предприятии: Учеб пособие - М.:

ОАО "ТК Велби", 2004.- 264 с.

28. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической

деятельности предприятия:. – М.: ЮНИТИ-ДАНА, 2004. – 471 с.

29. Маркетинг: Учебник для вузов/ НД. Эриашвили, К. Хо-вард, Ю.А. Цыпкин и др.;

Под ред. Н.Д. Эриашвшш. — 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2002. -

623с.

30. Маркетинг в отраслях и сферах деятельности: Учебник / Под ред. проф. В. А.

Алексунина. — 2-е изд., перераб. и доп. — М.: Издательско-торговая корпорация

«Дашков и К°», 2004.— 614с.

31. Новгородов П.А. Проблемы оценки финансовой устойчивости предприятий. //

Аваль. - №2 – 2004. – с. 31-33

32. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд.

доп. и перераб. - Минск: ОАО "Новое знание", 2004. - 687с.

33. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.:

ЮНИТИ-ДАНА, 2003. – 479 с.

34. Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на

предприятии. - М.: Финансы и статистика, 2004. - 288 с.

35. Тупицын А.Л. Анализ финансовой устойчивости с применением современных

методов экономического анализа // Новосибирск, 2004. – 100с.

36. Финансовый менеджмент: / Под ред. проф. Г.Б. Поляка. – М.: Финансы, ЮНИТИ,

2003. – 532 с.

37. Финансовый менеджмент: / Под ред. проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС,

2004. – 408 с.

38. Финансовый бизнес - план. Под ред. Попова В.М. - М.: Финансы и статистика,

2004. – 480 с.

39. Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. - М.:

ЮНИТИ-ДАНА, 2004. - 686с.

40. Чернов В.А. Финансовая политика организации. Под ред. проф. М.И. Баканова.

- М.: ЮНИТИ-ДАНА, 2004. - 247с.

41. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. –

М.: ИНФРА-М, 2004. – 208 с.

42. Шеремет А.Д. Управленческий учет. - М.: ИД ФБК-ПРЕСС, 2004.- 517с.

43. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. -

М.: Изд. Дело и Сервис, 2003. - 544 с.

Васина Анна Алексеевна

Практикующий консультант НОУ "ИПП"

ИКФ "АЛЬТ"

добавлено: 2004-11-04

просмотров: 43182

В последнее время качество проведения анализа финансового состояния предприятий (организаций) заметно возросло. Уже не является редкостью грамотно подготовленная аналитическая записка, всесторонне характеризующая деятельность предприятия, определяющая основные проблемы предприятия и возможные пути ликвидации данных проблем.

Можно утверждать, что с точки зрения методологии проведения анализа финансового состояния предприятия российские и зарубежные аналитики "солидарны" между собой, и с точки зрения принципиальных подходов к исследованию состояния предприятия российская практика плавно вливается в мировую. В частности, при оценке финансового состояния предприятия используются 4 основных метода анализа - вертикальный, горизонтальный, факторный и сравнительный.

Применение методов вертикального, горизонтального и факторного анализа не вызывает принципиальных сложностей. Однако сравнительный метод анализа не освоен на должном уровне. Уточним, что суть сравнительного метода состоит в сравнении рассчитанных показателей с нормальными или среднеотраслевыми показателями.

Наиболее благополучно обстоят дела с использованием сравнительного метода анализа в отношении показателей ликвидности и прибыльности. Например, для определения, является ли достаточным уровень отдачи на вложенный в предприятие капитал, возможно сравнить расчетные величины показателей рентабельности предприятия с альтернативным уровнем доходности на вложенный капитал. В качестве показателей, характеризующих альтернативный уровень доходности на вложенный капитал, могут использоваться (в зависимости от сферы деятельности организации) ставки процентных выплат по кредитам, уровень депозитных ставок для юридических лиц, уровень доходности по ценным бумагам, наконец, текущий уровень инфляции.

Можно с достаточной степенью уверенности говорить о сложившихся среднеотраслевых уровнях прибыльности продаж. Например, уровень прибыльности продаж для предприятий машиностроительной отрасли, оцениваемый руководством предприятий как приемлемый в существующих экономических условиях, составляет 7-10%. Для организаций торгово-посреднической деятельности средний уровень доходности продаж по статистике оценивается в 25-30%. Соответственно, при оценке уровня прибыльности конкретного предприятия можно использовать среднеотраслевые ориентиры.

Однако ситуацию с проведением сравнительного анализа показателей ликвидности и финансовой устойчивости можно назвать неопределенной. Указанная неопределенность касается выбора адекватной базы сравнения для рассчитанных значений, то есть определения значений показателей ликвидности и финансовой устойчивости, которые являются нормальными для данного конкретного предприятия.

Постановлением Правительства РФ в качестве официальных критериев платежеспособности предприятия принято превышение коэффициентов текущей ликвидности и обеспеченности собственными средствами значений 2 и 0,1 соответственно. Практика подтвердила, что указанные критерии не дают объективной оценки платежеспособности предприятия. Для многих успешных предприятий фактические значения показателей ликвидности и финансовой устойчивости меньше официальных нормативов.

Необходимо отметить, что объективная оценка ликвидности и финансовой устойчивости предприятий является в настоящее время немаловажным вопросом. Об этом можно судить, анализируя задачи, которые наиболее остро стоят перед аналитиками финансовых служб предприятий, которые используют в работе компьютерные модели, разработанные фирмой "АЛЬТ". Для многих пользователей модели "Альт-Финансы" возникает практическая потребность доказать свою финансовую устойчивость и потенциальную платежеспособность при проведении переговоров с банком. В данной ситуации как руководству предприятия, так и представителям банка необходимо знать, есть ли у предприятия реальная перспектива. Например, одно из крупных (достаточно перспективных) российских пищевых предприятий столкнулось с подобной задачей при заключении договора с банком на получение кредитной линии. С использованием "Альт-Финансов" был подготовлен подробный отчет о фактическом состоянии предприятия, содержащий расчет показателей структуры баланса, ликвидности, финансовой устойчивости, прибыльности, оборачиваемости, рентабельности. Представители банка сочли представленные финансовые показатели вполне приемлемыми. Единственной загвоздкой являлось то, что показатели ликвидности и финансовой устойчивости предприятия оказались ниже общеизвестных нормативов. Однако аналитики предприятия были уверены, что в реальности их предприятие достойно внимания кредитора. Обращение данного предприятия к фирме "Альт" с вопросом об определении того, действительно ли полученные показатели ликвидности и финансовой устойчивости ниже необходимого уровня, заставило нас задуматься о расчете показателей, нормальных для данного предприятия и развитии программы "Альт-Финансы" в этом направлении.

Кроме того, в последнее время ряд пользователей программы обращались в "АЛЬТ" с рекомендацией дополнить расчеты фактических значений ликвидности и финансовой устойчивости расчетом нормативного уровня этих показателей для данного предприятия. Эти задачи были связаны с необходимостью объективно оценить кредитный рейтинг предприятия при переговорах с иностранными инвесторами.

Наиболее известными являются нормативные значения показателей ликвидности и финансовой устойчивости, применяемые в международной практике финансового анализа. Их можно встретить практически в любом издании, посвященном финансовому анализу. Однако трудно найти аналитика, который был бы не согласен с тем, что использование западных нормативов применительно к российским предприятиям затруднительно.

Например, не существует точного обоснования, почему для поддержания нормального уровня ликвидности российских предприятий величина денежных средств должна покрывать 20-30% текущих пассивов. (В любом зарубежном издании возможно увидеть норматив коэффициента абсолютной ликвидности 0,2 -0,3).

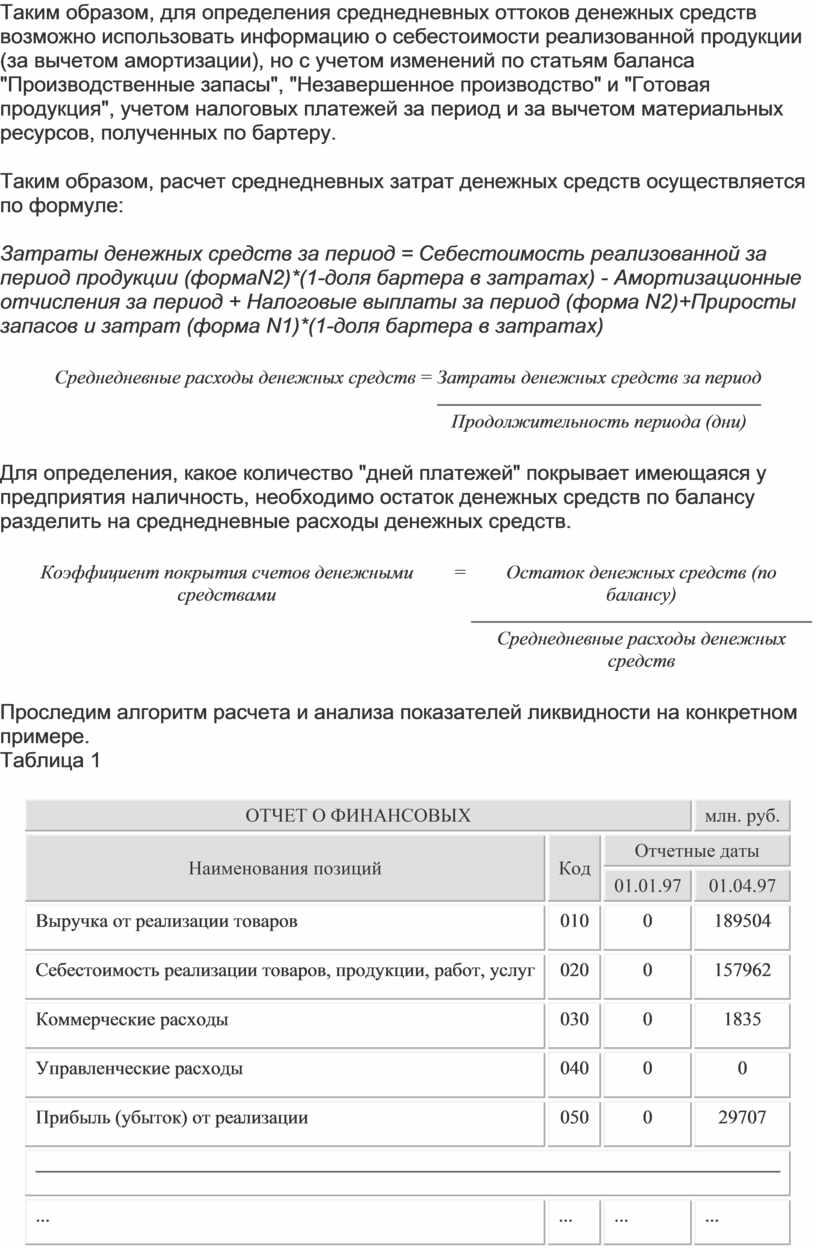

Для получения более четкой картины относительно состояния ликвидности предприятия, возможно рассчитать модификацию коэффициента абсолютной ликвидности - коэффициент покрытия ежедневных счетов денежными средствами (название условное).

Смысл расчета коэффициента покрытия счетов денежными средствами в том, чтобы определить, какое количество "дней платежей" покрывают имеющиеся у предприятия денежные средства.

Первым шагом расчетов является определение суммы среднедневных затрат денежных средств (среднедневных расходов). Источником информации о величине среднедневных затрат денежных средств может быть отчет о финансовых результатах (форма N2), а точнее - сумма значений по позициям данного отчета "Себестоимость реализации продукции ", "Коммерческие расходы", "Управленческие расходы". Из указанной суммы необходимо вычесть неденежные расходы, такие, как амортизация. Данная рекомендация приводится в зарубежной литературе. Однако напрямую использовать данную рекомендацию применительно к российским предприятиям затруднительно. Во-первых, часто предприятия имеют значительные объемы запасов материалов и значительные объемы готовой продукции на складе. При этом величина реальных затрат, связанных с осуществлением производственного процесса, много больше, чем отраженная в форме N2 себестоимость реализованной продукции. Еще одна особенность российского бизнеса затрудняет использование указанной выше западной рекомендации - широко распространенная практика бартерных сделок. При этом часть используемых в процессе производства ресурсов оплачивается не деньгами, а продукцией предприятия.

Таким образом, для определения среднедневных оттоков денежных средств возможно использовать информацию о себестоимости реализованной продукции (за вычетом амортизации), но с учетом изменений по статьям баланса "Производственные запасы", "Незавершенное производство" и "Готовая продукция", учетом налоговых платежей за период и за вычетом материальных ресурсов, полученных по бартеру.

Таким образом, расчет среднедневных затрат денежных средств осуществляется по формуле:

Затраты денежных средств за период = Себестоимость реализованной за период продукции (формаN2)*(1-доля бартера в затратах) - Амортизационные отчисления за период + Налоговые выплаты за период (форма N2)+Приросты запасов и затрат (форма N1)*(1-доля бартера в затратах)

|

Среднедневные расходы денежных средств |

= |

Затраты денежных средств за период Продолжительность периода (дни) |

Для определения, какое количество "дней платежей" покрывает имеющаяся у предприятия наличность, необходимо остаток денежных средств по балансу разделить на среднедневные расходы денежных средств.

|

Коэффициент покрытия счетов денежными средствами |

= |

Остаток денежных средств (по балансу) Среднедневные расходы денежных средств |

Проследим алгоритм расчета и анализа показателей

ликвидности на конкретном примере.

Таблица 1

|

ОТЧЕТ О ФИНАНСОВЫХ |

млн. руб. |

||

|

Наименования позиций |

Код |

Отчетные даты |

|

|

01.01.97 |

01.04.97 |

||

|

Выpучка от pеализации товаров |

010 |

0 |

189504 |

|

Себестоимость реализации товаров, продукции, работ, услуг |

020 |

0 |

157962 |

|

Коммерческие расходы |

030 |

0 |

1835 |

|

Управленческие расходы |

040 |

0 |

0 |

|

Прибыль (убыток) от pеализации |

050 |

0 |

29707 |

|

|

|||

|

... |

... |

... |

... |

|

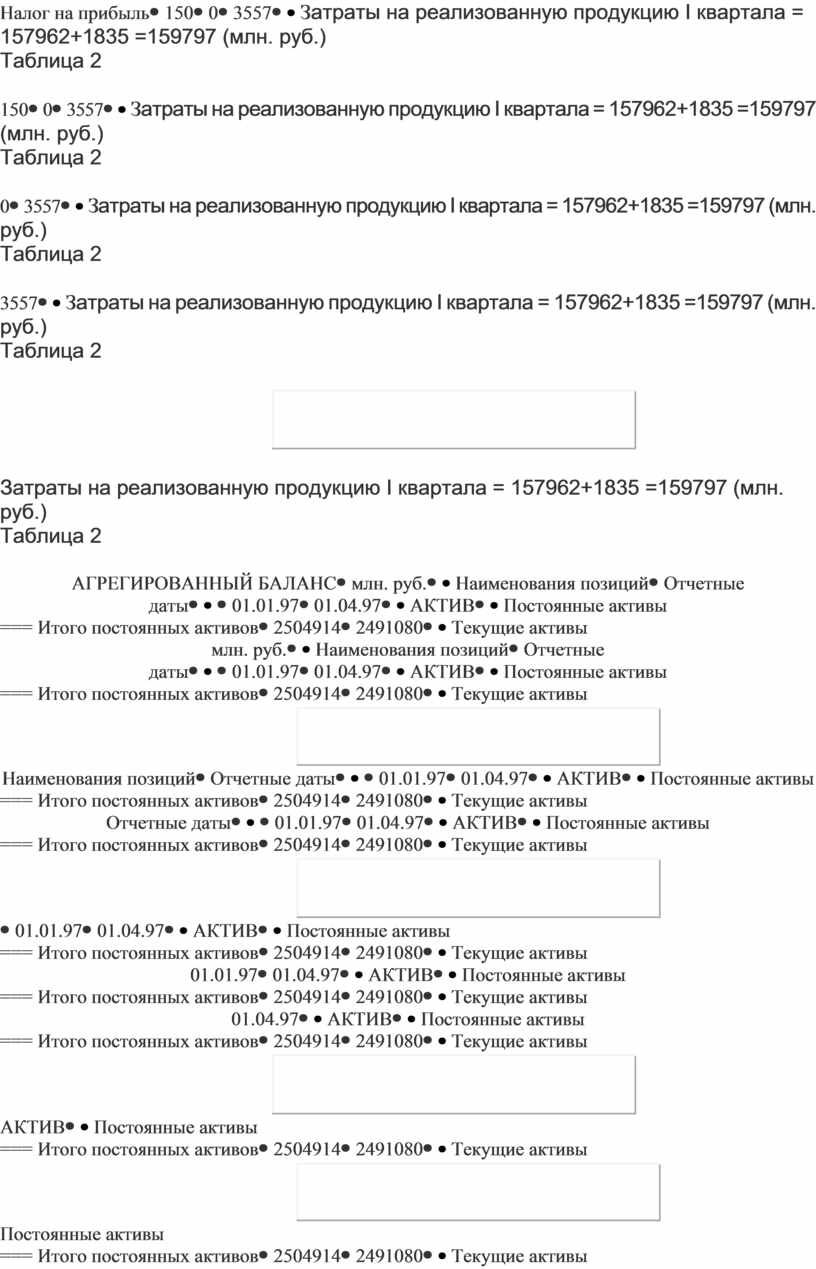

Налог на прибыль |

150 |

0 |

3557 |

Затраты на реализованную продукцию I квартала =

157962+1835 =159797 (млн. руб.)

Таблица 2

|

АГРЕГИРОВАННЫЙ БАЛАНС |

млн. руб. |

|

|

Наименования позиций |

Отчетные даты |

|

|

01.01.97 |

01.04.97 |

|

|

АКТИВ |

||

|

Постоянные

активы |

2504914 |

2491080 |

|

Текущие активы · незавершенное производство |

98317 |

14529 |

|

Изменение незавершенного |

|

46978 |

|

· авансы поставщикам · производств. запасы и МБП |

18211 |

479 |

|

Изменение величины запасов |

|

1491 |

|

· готовая продукция и товары |

35261 |

38313 |

|

Изменение объемов гот. |

|

305 |

|

· счета к получению · денежные средства · краткосрочные фин. вложения · прочие |

78811 |

89436 |

|

=== Итого текущих активов |

276355 |

357955 |

|

ИТОГО АКТИВОВ |

2781269 |

2849035 |

|

ПАССИВ |

||

|

Собственные

средства |

264774 |

261869 |

|

Заемные средства: · долгосрочные обязательства |

1800 |

50 |

|

краткосрочные обязательства: краткосрочные кредиты счета к оплате авансы расчеты с бюджетом расчеты по з/пл прочие |

27789 |

9073 |

|

= Итого текущих пассивов |

131723 |

22984 |

|

=== Итого заемных средств |

133523 |

23034 |

|

ИТОГО ПАССИВОВ |

2781269 |

2849035 |

|

Износ основных средств и немат. активов |

5100000 |

5105228 |

|

Прирост износа |

0 |

5228 |

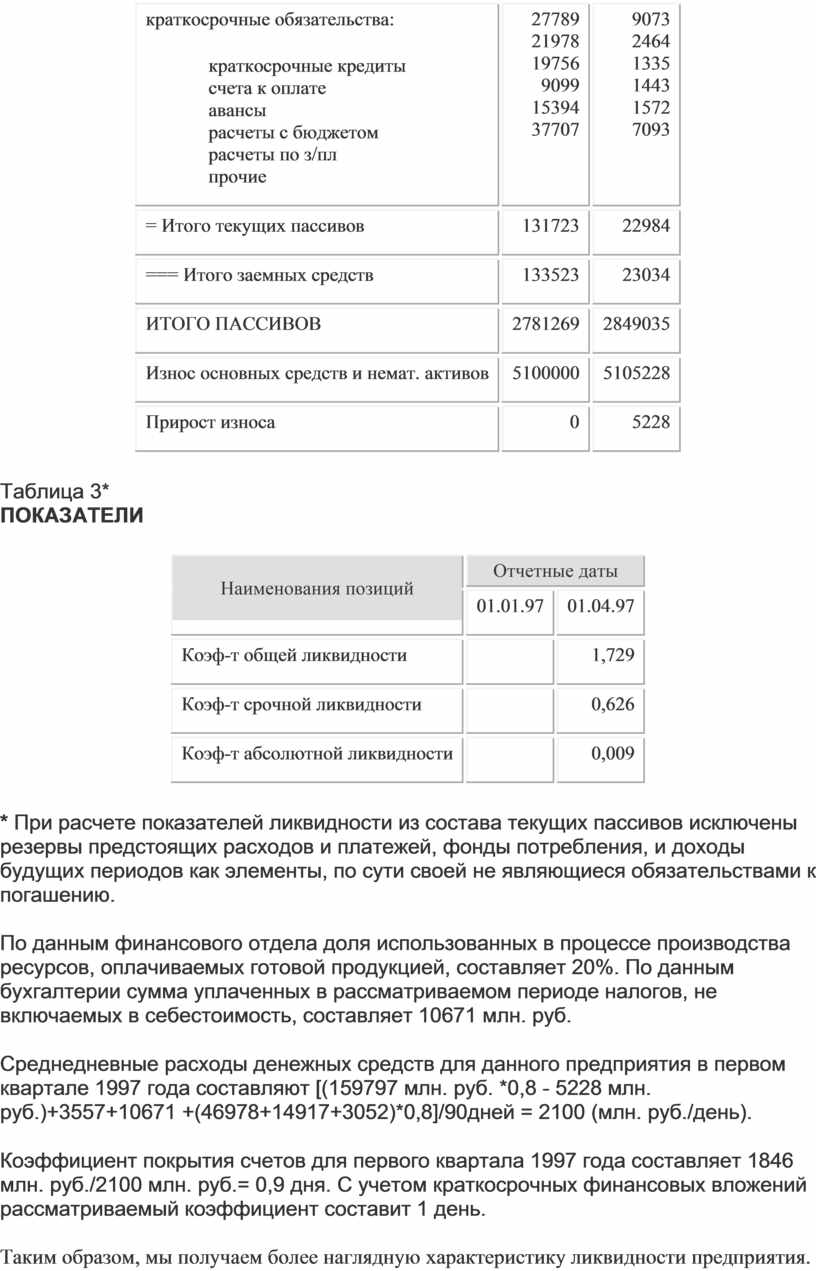

Таблица 3*

ПОКАЗАТЕЛИ

|

Наименования позиций |

Отчетные даты |

|

|

01.01.97 |

01.04.97 |

|

|

Коэф-т общей ликвидности |

|

1,729 |

|

Коэф-т срочной ликвидности |

|

0,626 |

|

Коэф-т абсолютной ликвидности |

|

0,009 |

* При расчете показателей ликвидности из состава текущих пассивов исключены резервы предстоящих расходов и платежей, фонды потребления, и доходы будущих периодов как элементы, по сути своей не являющиеся обязательствами к погашению.

По данным финансового отдела доля использованных в процессе производства ресурсов, оплачиваемых готовой продукцией, составляет 20%. По данным бухгалтерии сумма уплаченных в рассматриваемом периоде налогов, не включаемых в себестоимость, составляет 10671 млн. руб.

Среднедневные расходы денежных средств для данного предприятия в первом квартале 1997 года составляют [(159797 млн. руб. *0,8 - 5228 млн. руб.)+3557+10671 +(46978+14917+3052)*0,8]/90дней = 2100 (млн. руб./день).

Коэффициент покрытия счетов для первого квартала 1997 года составляет 1846 млн. руб./2100 млн. руб.= 0,9 дня. С учетом краткосрочных финансовых вложений рассматриваемый коэффициент составит 1 день.

Таким образом, мы получаем более наглядную характеристику ликвидности предприятия.

Вывод о том, является ли подобный запас денежных средств достаточным, недостаточным или критическим для финансового состояния предприятия, можно сделать только с учетом специфики деятельности организации. В частности, данная специфика касается разницы в периодичности оплаты счетов покупателями и периодичности предъявления счетов к оплате поставщиками и партнерами.

Учитывая разницу в средних периодах оплаты предъявленных счетов и поступлений от покупателей продукции, а также учитывая стабильность сложившихся условий взаиморасчетов, предприятие установило минимально необходимый запас денежных средств 5 дней. Ориентируясь на недельное обеспечение платежей денежными средствами, и зная среднедневные затраты, можно определить, что при сложившихся в первом квартале условиях функционирования предприятия нормальная величина денежных средств организации должна быть на уровне 10500 млн. руб. (2100*5). С учетом данных значений, величина коэффициента абсолютной ликвидности составит 0,05.

Сравнивая фактическое значение коэффициента абсолютной ликвидности с расчетным, можно сделать вывод, что ситуация с абсолютной ликвидностью предприятия обстоит не так уж и плохо.

С учетом нормативов показателей абсолютной ликвидности (0,2-0,3), сумма денежных средств, необходимая предприятию для обеспечения своей платежеспособности, должна быть как минимум в четыре раза больше. Отметим, что выводить значительную сумму денежных средств из оборота предприятия не является рациональным. Находясь на расчетных счетах, денежные средства не приносят дохода, либо приносят незначительный доход (в случае использования валютных счетов).

Оценивая коэффициент общей (текущей) ликвидности для рассматриваемого предприятия, можно сказать, что в соответствии с законодательно закрепленной методикой, данное предприятие необходимо признать банкротом (коэффициент ниже 2). Однако возможно попытаться расчетным путем определить величину показателя общей ликвидности, нормального для данного предприятия.

При определении показателя общей ликвидности, нормального для данного предприятия, можно использовать две основных предпосылки:

1. За счет собственных средств должны быть покрыты наименее ликвидные элементы текущих активов. Остальная часть текущих активов может быть профинансирована за счет прочих источников (которые и представляют собой текущие пассивы).

2. За счет собственных средств должна покрываться та часть платежей кредиторам, которая не покрывается за счет поступлений от покупателей продукции.

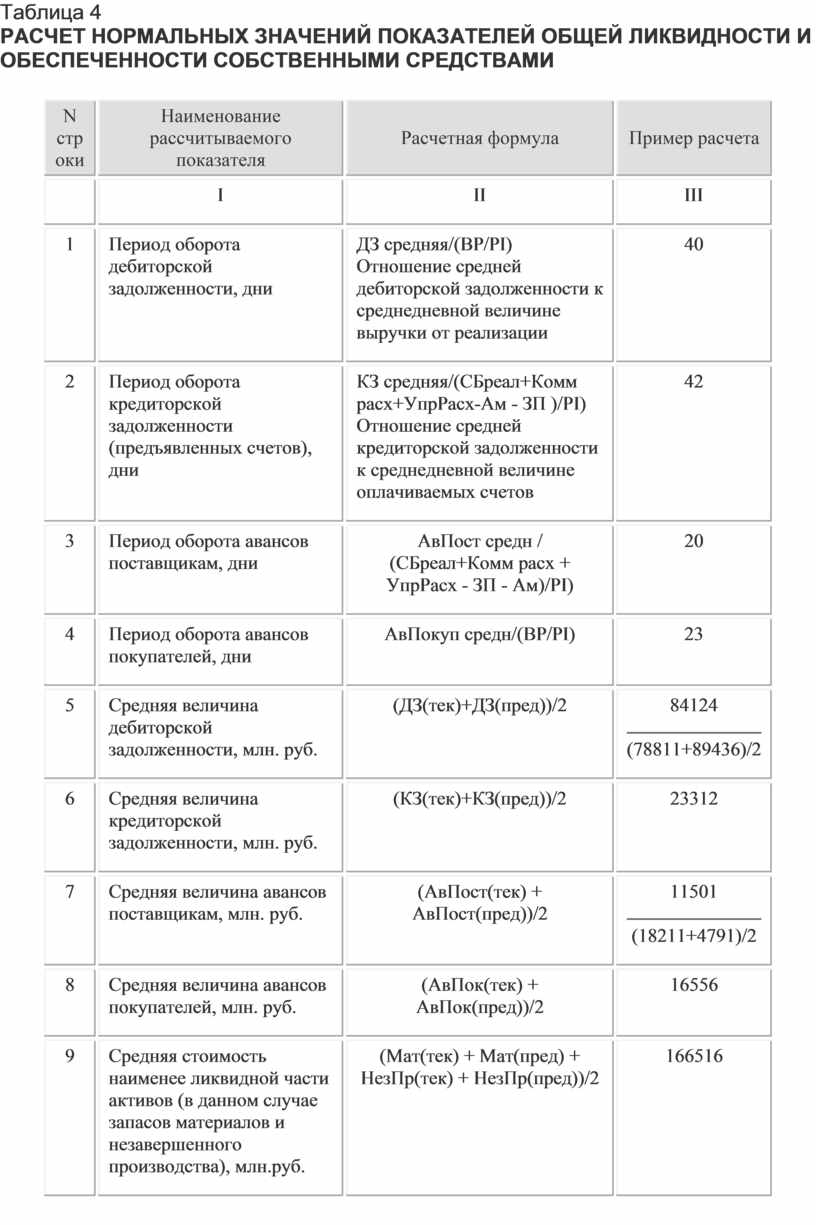

Таким образом, расчет показателя общей ликвидности, нормального для данного предприятия, должен строиться на анализе условий взаимоотношений предприятия с поставщиками и покупателями, а также на анализе структуры активов предприятия (таблица 4).

Таблица 4

РАСЧЕТ НОРМАЛЬНЫХ ЗНАЧЕНИЙ ПОКАЗАТЕЛЕЙ ОБЩЕЙ ЛИКВИДНОСТИ И ОБЕСПЕЧЕННОСТИ

СОБСТВЕННЫМИ СРЕДСТВАМИ

|

N стр |

Наименование рассчитываемого показателя |

Расчетная формула |

Пример расчета |

|

|

I |

II |

III |

|

1 |

Период оборота дебиторской задолженности, дни |

ДЗ

средняя/(ВР/PI) |

40 |

|

2 |

Период оборота кредиторской задолженности (предъявленных счетов), дни |

КЗ

средняя/(СБреал+Комм расх+УпрРасх-Ам - ЗП )/PI) |

42 |

|

3 |

Период оборота авансов поставщикам, дни |

АвПост средн / (СБреал+Комм расх + УпрРасх - ЗП - Ам)/PI) |

20 |

|

4 |

Период оборота авансов покупателей, дни |

АвПокуп средн/(ВР/PI) |

23 |

|

5 |

Средняя величина дебиторской задолженности, млн. руб. |

(ДЗ(тек)+ДЗ(пред))/2 |

84124 (78811+89436)/2 |

|

6 |

Средняя величина кредиторской задолженности, млн. руб. |

(КЗ(тек)+КЗ(пред))/2 |

23312 |

|

7 |

Средняя величина авансов поставщикам, млн. руб. |

(АвПост(тек) + АвПост(пред))/2 |

11501 (18211+4791)/2 |

|

8 |

Средняя величина авансов покупателей, млн. руб. |

(АвПок(тек) + АвПок(пред))/2 |

16556 |

|

9 |

Средняя стоимость наименее ликвидной части активов (в данном случае запасов материалов и незавершенного производства), млн.руб. |

(Мат(тек) + Мат(пред) + НезПр(тек) + НезПр(пред))/2 |

166516 |

|

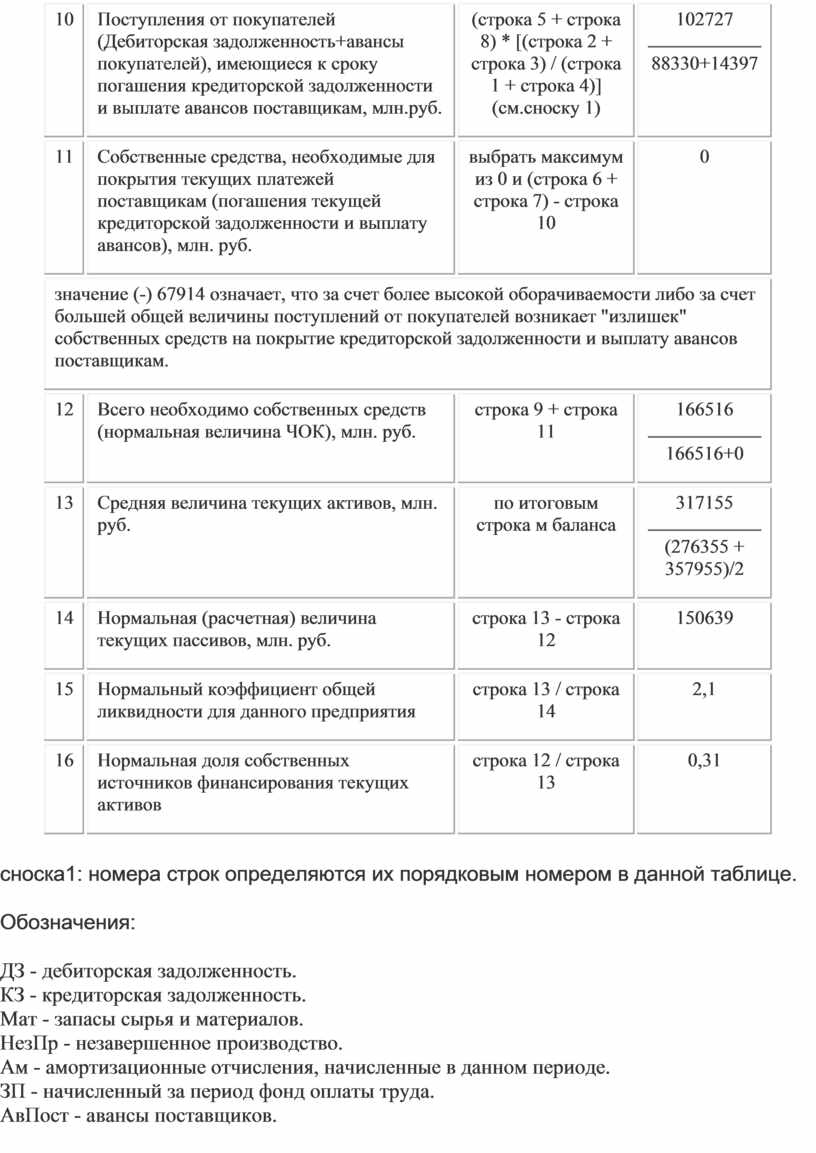

10 |

Поступления от покупателей (Дебиторская задолженность+авансы покупателей), имеющиеся к сроку погашения кредиторской задолженности и выплате авансов поставщикам, млн.руб. |

(строка 5 + строка 8) * [(строка 2 + строка 3) / (строка 1 + строка 4)] (см.сноску 1) |

102727 88330+14397 |

|

11 |

Собственные средства, необходимые для покрытия текущих платежей поставщикам (погашения текущей кредиторской задолженности и выплату авансов), млн. руб. |

выбрать максимум из 0 и (строка 6 + строка 7) - строка 10 |

0 |

|

значение (-) 67914 означает, что за счет более высокой оборачиваемости либо за счет большей общей величины поступлений от покупателей возникает "излишек" собственных средств на покрытие кредиторской задолженности и выплату авансов поставщикам. |

|||

|

12 |

Всего необходимо собственных средств (нормальная величина ЧОК), млн. руб. |

строка 9 + строка 11 |

166516 166516+0 |

|

13 |

Средняя величина текущих активов, млн. руб. |

по итоговым строка м баланса |

317155 (276355 + 357955)/2 |

|

14 |

Нормальная (расчетная) величина текущих пассивов, млн. руб. |

строка 13 - строка 12 |

150639 |

|

15 |

Нормальный коэффициент общей ликвидности для данного предприятия |

строка 13 / строка 14 |

2,1 |

|

16 |

Нормальная доля собственных источников финансирования текущих активов |

строка 12 / строка 13 |

0,31 |

сноска1: номера строк определяются их порядковым номером в данной таблице.

Обозначения:

ДЗ - дебиторская задолженность.

КЗ - кредиторская задолженность.

Мат - запасы сырья и материалов.

НезПр - незавершенное производство.

Ам - амортизационные отчисления, начисленные в данном периоде.

ЗП - начисленный за период фонд оплаты труда.

АвПост - авансы поставщиков.

АвПокуп - авансы покупаталей.

тек. - текущий интервал анализа.

пред. - предыдущий интервал анализа.

PI - продолжительность интервала анализа, дни.

Полученные нормативные значения показателей необходимо сравнить с фактическими значениями.

Для рассматриваемого примера можно сказать, что вывод о неплатежеспособности предприятия подтверждаются: расчетное нормальное значение коэффициента общей ликвидности превышает фактическое значение данного показателя.

Вопрос, который остается открытым для финансового аналитика конкретного предприятия: что включать в состав наименее ликвидной части текущих активов. Учитывать ли все запасы материалов, незавершенное производство, включать ли готовую продукцию в состав наименее ликвидных активов.

Аналогичным образом возможно рассчитать показатели финансовой устойчивости, нормальные для данного предприятия в данных условиях работы. Например, нормальную для данного предприятия долю собственных источников финансирования текущих активов (позиция 16).

Используя принципы, описанные выше, возможно определить нормальное (обеспечивающее финансовую устойчивость) для конкретного предприятия соотношение собственного и заемного капиталов. В этом случае все также актуальна предпосылка о том, что за счет собственных источников финансирования должны быть покрыты наименее ликвидные элементы активов. В классическом случае к выделенной величине наименее ликвидной части текущих активов (см. таблицу 4) необходимо добавить стоимость постоянных активов предприятия. Именно эта сумма и будет определять величину собственного капитала, необходимого предприятию в данных условиях функционирования для обеспечения финансовой устойчивости. Остальная часть активов может быть профинансирована за счет заемных источников.

В рассматриваемом примере сумма постоянных активов и наименее ликвидной части текущих активов на конец текущего квартала составляет 2688542 млн. руб. (2491080 млн. руб.+52168 млн. руб. +145294 млн. руб.). Эта сумма и будет определять расчетную величину собственного капитала, необходимого предприятию для обеспечения финансовой устойчивости. Разность фактической суммы активов и расчетной величины собственного капитала будет определять нормальную для предприятия величину заемных источников финансирования. В рассматриваемом примере эта величина составляет 160493 млн. руб. (2849035 млн. руб. - 2688542 млн. руб.). Дальнейший расчет соотношения собственных и заемных источников финансирования - дело техники. Деление 2688542 млн. руб. на 160493 млн. руб. определяет, что для обеспечения финансовой устойчивости предприятия соотношение собственных и заемных источников финансирования деятельности должно быть на уровне 17.

Исходя из полученных результатов возможно сделать вывод, что нормальный уровень коэффициента соотношения собственных и заемных средств не должен быть ниже 1, как и учат нас в литературе по финансовому анализу. Однако более целесообразно устанавливать его расчетным путем для каждого конкретного предприятия.

Очевидно, что величины нормальных для данного предприятия коэффициентов ликвидности и финансовой устойчивости будут различными в различных условиях работы предприятия. Поэтому при изменении условий взаимоотношений предприятия с поставщиками и покупателями, при изменении заготовительной или сбытовой политики необходимо осуществлять пересчет нормальных значений показателей ликвидности и финансовой устойчивости. Постепенно у предприятия будет накапливаться собственная статистическая база, отражающая величины нормальных для предприятия значений показателей ликвидности и финансовой устойчивости в различных условиях работы организации.

Расчет показателей ликвидности и финансовой устойчивости, нормальных для данного предприятия - это направление, которое дополнит следующую версию программного продукта "Альт-Финансы", которая появится в начале 1998 года.

Содержание работы

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

1.1. Значение и задачи анализа финансовой устойчивости

1.2. Понятие финансовой устойчивости, факторы и критерии ее изменения

1.3. Показатели финансовой устойчивости

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ (НА ПРИМЕРЕ ООО "***")

2.1. Технико-экономическая характеристика предприятия

2.2. Анализ показателей актива баланса

2.3. Анализ показателей пассива баланса

2.4. Анализ финансовой устойчивости предприятия

2.4.1.Абсолютные показатели финансовой устойчивости;

2.4.2.Относительные показатели финансовой устойчивости;

2.5.Анализ ликвидности и платежеспособности:

2.6. Оценка эффективности хозяйственной деятельности:

( Оценка деловой активности предприятия; Оценка рентабельности предприятия;

2.7. Анализ возможности банкротства

3. ПУТИ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

3.1. Применение факторного статистического анализа для прогнозирования

вероятности банкротства

3.2. Способы обеспечения безубыточности и финансовой устойчивости предприятия

3.3. Мероприятия по улучшению финансового состояния

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998

г. N 146-ФЗ и часть вторая от 5 августа 2001

г. N 117-ФЗ (с изм. и доп. от 25 июля 2003

г.)

2. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв.

приказом Минфина РФ от 6 мая 1999 г. N 33н) (с изменениями от 30 марта 2002

г.)

3. Абрютина М.С. Экспресс – анализ деятельности предприятия при помощи шкалы

финансово-экономической устойчивости. // Финансовый менеджмент. - №3. – 2003. –

с. 58-70; №4. – 2003. – с. 3-12

4. Азрилиян А. Н. , Азрилиян О. М. , Калашникова Е. В. и др. Большой экономический

словарь: 24. 8 тыс. терминов, М: Институт новой экономики, 2003, - 1280 с.

5. Бачурин А.В,. Реструктуризация производства и финансовая устойчивость. – М.:

2001 - 162с.

6. Бланк И.А. Управление активами. — К.: Ника-Центр, Эльга, 2003.— 720 с.

7. Бланк И.А. Управление использованием капитала. — К.: Ника-Центр, Эльга,

2002.— 656 с.

8. Бланк И.А. Управление финансовой стабилизацией предприятия. - Киев:

Ника-Центр, Эльга, 2003.- 496с.

9. Вахрушина М.А. Бухгалтерский управленческий учет. Учебное пособие. -М.: ЗАО

"Финстатинформ", 2001. - 541с.

10. Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2003.-615с.

11. Гиляровская Л.Т., Вехорева А.А, Анализ и оценка финансовой устойчивости

коммерческого предприятия. - СПб.: Питер, 2003. - 256с.

12. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия:. –

М.: Изд. "Финпресс", 2003. – 208 с.

13. Грачев А.В. Оценка платежеспособности предприятия за период. // Финансовый

менеджмент. №6. – 2003. – с. 58-72; №1. – 2003. – с. 20-30

14. Долгов С. И. , Бартенев С. А. , Беликова А. В. и др. Финансы, деньги,

кредит. М: Юристъ, 2003. - 784 с.

15. Дробозина Л. А. , Поляк Г. Б. , Константинова Ю. Н. и др. Финансы. – М.:

ЮНИТИ. 2003. - 527 с.

16. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ

хозяйственной деятельности предприятия: – Минск: Интерсервисс; Экоперспектива,

2002. – 576 с.

17. Зайцев М.Г. Методы оптимизации управления для менеджеров: Компьютерно -

ориентированный подход: Учеб. пособие. - М.: Дело, 2003. - 304 с.

18. Казак А. Ю., Финансовая политика хозяйственных субъектов: проблемы

разработки и внедрения. - Екатеринбург, Изд-во АМБ, 2003 – 412с.

19. Керимов В. Э. Управленческий учет на предприятиях розничной торговли. - М.:

ИВЦ «Маркетинг», 2003. - 160с.

20. Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие

решений // Финансовый менеджмент. - № 2. - 2002. - с. 165-169

21. Крейнина М.Н. Платежеспособность предприятия: оценка и принятие решений //

Финансовый менеджмент. - № 1. -2002. - с. 3-13

22. Крейнина М.Н. Финансовое состояние предприятия. – М.: ДиС, 2001. – 384 с.

23. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика,

2003. - 768 с.

24. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций.

Анализ отчетности. М.: Финансы и статистика, 2003. – 512 с.

25. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. –

М.: 2002. – 424 с.

26. Козловская Э.А. Финансовая устойчивость предприятия и диверсификации

продукции. - СПб. СПб ГТУ, 1999. – 44с.

27. Лихачева О.Н. Финансовое планирование на предприятии: Учеб пособие - М.:

ООО "ТК Велби", 2003.- 264 с.

28. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической

деятельности предприятия:. – М.: ЮНИТИ-ДАНА, 2003. – 471 с.

29. Маркетинг: Учебник для вузов/ НД. Эриашвили, К. Хо-вард, Ю.А. Цыпкин и др.;

Под ред. Н.Д. Эриашвшш. — 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001. -

623с.

30. Маркетинг в отраслях и сферах деятельности: Учебник / Под ред. проф. В. А.

Алексунина. — 2-е изд., перераб. и доп. — М.: Издательско-торговая корпорация

«Дашков и К°», 2003.— 614с.

31. Новгородов П.А. Проблемы оценки финансовой устойчивости предприятий. //

Аваль. - №2 – 2003. – с. 31-33

32. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд.

доп. и перераб. - Минск: ООО "Новое знание", 2003. - 687с.

33. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.:

ЮНИТИ-ДАНА, 2002. – 479 с.

34. Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на

предприятии. - М.: Финансы и статистика, 2003. - 288 с.

35. Тупицын А.Л. Анализ финансовой устойчивости с применением современных

методов экономического анализа // Новосибирск, 2004. – 100с.

36. Финансовый менеджмент: / Под ред. проф. Г.Б. Поляка. – М.: Финансы, ЮНИТИ,

2002. – 532 с.

37. Финансовый менеджмент: / Под ред. проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС,

2003. – 408 с.

38. Финансовый бизнес - план. Под ред. Попова В.М. - М.: Финансы и статистика,

2003. – 480 с.

39. Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. - М.:

ЮНИТИ-ДАНА, 2003. - 686с.

40. Чернов В.А. Финансовая политика организации. Под ред. проф. М.И. Баканова.

- М.: ЮНИТИ-ДАНА, 2003. - 247с.

41. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. –

М.: ИНФРА-М, 2003. – 208 с.

42. Шеремет А.Д. Управленческий учет. - М.: ИД ФБК-ПРЕСС, 2003.- 517с.

43. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. -

М.: Изд. Дело и Сервис, 2002. - 544 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.