Поделиться

Типи господарських операцій, що викликають зміни в об'єктах бухгалтерського обліку

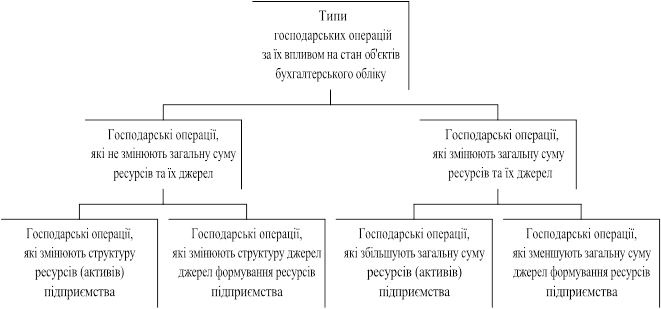

На кожному підприємстві в процесі господарської діяльності здійснюється значна кількість різноманітних господарських операцій. Під впливом кожної з них відбуваються ті або інші зміни в стані окремих об'єктів бухгалтерського обліку. Але всі можливі господарські операції за їх впливом на об'єкти обліку підрозділяються на чотири типи, які у свою чергу можна об'єднати у дві групи (рис. 4.3):

- господарські операції, що не впливають на загальну суму ресурсів підприємства та їх джерел, а лише вносять зміни в їхню структуру;

- господарські операції, що впливають на загальну суму ресурсів підприємства та їх джерел.

|

Рис. 4.3. Типи господарських операцій за їх впливом на стан об'єктів

обліку

До першої групи належать господарські операції, які: змінюють лише структуру ресурсів (активів) підприємства або структуру джерел формування ресурсів (пасивів) підприємства; до другої – ті, що змінюють загальну суму і відповідно структуру ресурсів підприємства та їх джерел у бік збільшення, і ті, що змінюють загальну суму та відповідно структуру ресурсів підприємства та їх джерел у бік зменшення.

До операцій першого типу належать господарські операції, які викликають рівновеликі протилежні зміни тільки в структурі ресурсів. Ці операції пов'язані з переходом засобів з однієї форми до іншої, з переміщенням ресурсів тощо, при тому збільшення ресурсів одного виду відбувається за рахунок зменшення ресурсів іншого виду, таким чином загальна сума ресурсів не змінюється.

Приклад 1. Випущено з виробництва готову продукція за фактичною собівартістю 50000 грн. Унаслідок цієї операції відбудуться зміни лише у складі ресурсів, що пов'язані з їх переходом з однієї форми в іншу. Дійсно, сутність операції полягає в тім, що зменшаться витрати у незавершеному виробництві на 5000 грн., а на складі підприємства стане більше готової продукції на ту ж суму. Загальна сума ресурсів не зміниться. Балансове рівняння не порушиться.

Приклад 2. Одержано гроші в касу з поточного рахунка у банку за чеком для сплати заробітної плати робітникам підприємства – 10000 грн. Унаслідок цієї операції відбудеться переміщення ресурсів у господарстві, зміни також будуть торкатися лише їхнього складу. Операція приведе до зміни у стані двох об'єктів обліку: сума грошових коштів на рахунку у банку зменшиться на 10000 грн., а сума готівки в касі збільшиться на 10000 грн. Загальна сума активів не зміниться. Балансове рівняння не порушиться.

До операцій даного типу належать також такі та інші операції:

- зі складу відпущено основні матеріали на виробництво продукції: зменшуються виробничі запаси на складі та збільшуються

витрати у незавершеному виробництві; відбувається перехід ресурсів з однієї форми в іншу;

- видано гроші з каси під звіт на відрядження: зменшується сума готівки в касі та збільшується заборгованість підзвітних осіб підприємству, відбувається переміщення ресурсів;

- внесені гроші з каси на поточний рахунок у банк: зменшується сума готівки в касі підприємства та збільшується сума на поточному рахунку, відбувається переміщення ресурсів.

До операцій другого типу відносяться ті операції, які викликають рівновеликі протилежні зміни тільки в структурі джерел формування ресурсів. Ці операції можуть викликати лише зміни в структурі власного капіталу або зобов'язань, а можуть водночас торкатися як власного капіталу, так і зобов'язань.

Приклад 1. Наприкінці звітного періоду частина прибутку в сумі 3000 грн. спрямовується на збільшення резервного капіталу. В результаті цієї операції відбудуться зміни в структурі власного капіталу, зокрема, сума прибутку підприємства зменшиться на 3000 грн., а сума резервного капіталу збільшиться на ту ж суму. Загальна сума джерел формування ресурсів не зміниться, балансове рівняння не порушиться.

Приклад 2. Унаслідок відсутності вільних коштів на поточному рахунку заборгованість постачальникам за матеріали у сумі 4000 грн. сплачена шляхом одержання короткострокової позики банку. Внаслідок цієї операції відбудуться зміни в структурі зобов'язань: з одного боку, зменшиться кредиторська заборгованість постачальникам за матеріали на 4000 грн., з другого, - збільшиться заборгованість банку з короткострокової позики на відповідну суму. Загальна сума джерел формування ресурсів не зміниться, балансове рівняння не порушиться.

До операцій даного типу належать також такі та інші операції:

- утримано прибутковий податок з заробітної плати робітників: зменшується заборгованість робітникам з оплати праці та збільшується

заборгованість бюджету з податків, відбуваються зміни в структурі зобов'язань підприємства;

- наприкінці звітного періоду частина прибутку спрямовується на збільшення статутного капіталу: зменшується сума прибутку та збільшується сума статутного капіталу, відбуваються зміни в структурі власного капіталу підприємства;

- утримано із заробітної плати робітників у Пенсійний фонд: зменшується сума заборгованості робітникам з оплати праці та збільшується сума заборгованості підприємства Пенсійному фонду, відбуваються зміни у складі зобов'язань.

До операцій третього типу належать господарські операції, які викликають одночасне збільшення ресурсів (активів) підприємства та їх джерел на одну й ту ж суму. До цього типу відносяться господарські операції, які викликають одночасне збільшення ресурсів та їх джерел на одну й ту ж суму. Вони відображують залучення коштів в економічний обіг за рахунок або вкладень власників, або запозичених коштів.

Приклад. Надійшли від постачальника та оприбутковані на склад матеріали на суму 10000 грн. Унаслідок цієї операції відбудеться збільшення як ресурсів, так і джерел їх формування на 10000 грн. З одного боку, збільшаться залишки виробничих запасів на складі підприємства на 10000 грн., з іншого, – на цю ж суму збільшиться заборгованість постачальникам за отримані матеріальні ресурси. Підприємством додатково залучено коштів на 10000 грн. за рахунок збільшення поточних зобов'язань. Балансове рівняння між загальною сумою активів і джерел їх формування не порушиться.

До операції даного типу належать також такі та інші операції:

- отримано на поточний рахунок короткострокова позика у банку: збільшується сума грошей на поточному рахунку і збільшується заборгованість банку з короткострокової позики;

- нараховано заробітну плату виробничим робітникам: збільшується сума витрат у незавершеному виробництві і збільшується заборгованість

виробничим робітникам з оплати праці.

До четвертого типу належать господарські операції, які викликають одночасне зменшення ресурсів та їх джерел на одну й ту ж суму.

Приклад. З поточного рахунка перераховано 10000 грн. у погашення заборгованості постачальникам за раніше отримані від них матеріали.

Приклад. З поточного рахунка перераховано 10000 грн. у погашення заборгованості постачальникам за раніше отримані від них матеріали. Внаслідок цієї операції відбудеться зменшення ресурсів і джерел їх формування на 10000 грн. Зменшиться сума грошей на поточному рахунку і зменшиться кредиторська заборгованість постачальникам за матеріали. З підприємства вилучено коштів на 10000 грн. Балансове рівняння не порушиться.

До операцій даного типу належать також такі та інші операції:

- виплачена з каси заробітна плата робітникам: зменшується сума готівки в касі і зменшується заборгованість робітникам з оплати праці;

- з поточного рахунка погашено заборгованість банку з короткострокової позики: зменшуються залишки грошей на поточному рахунку і зменшується заборгованість бюджету з короткострокової позики;

- з поточного рахунка погашено заборгованість бюджету з податків: зменшується сума грошей на поточному рахунку і зменшується заборгованість бюджету з податків.

Таким чином, господарські операції першого типу викликають зміни в структурі активів підприємства, операції другого типу – в структурі джерел формування активів, третього типу – викликають залучення коштів у господарство, четвертого типу – вилучення коштів з господарства.

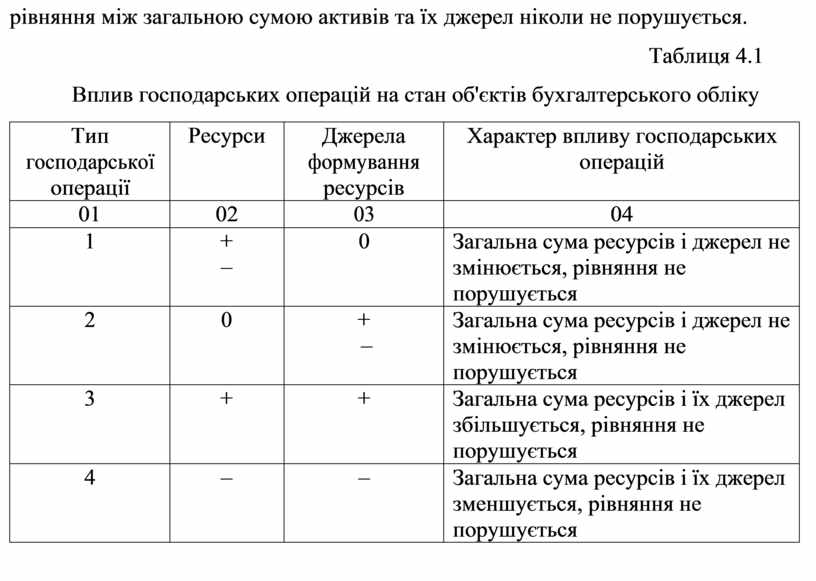

Характер впливу господарських операцій різного типу на стан об'єктів бухгалтерського обліку показано у табл. 4.1.

Розглянуті чотири типи операцій охоплюють усі можливі варіанти змін в об'єктах бухгалтерського обліку, при цьому кожна господарська операція завжди викликає зміни в двох об'єктах обліку на одну й ту ж суму, але

рівняння між загальною сумою активів та їх джерел ніколи не порушується.

Таблиця 4.1 Вплив господарських операцій на стан об'єктів бухгалтерського обліку

|

Тип господарської операції |

Ресурси |

Джерела формування ресурсів |

Характер впливу господарських операцій |

|

01 |

02 |

03 |

04 |

|

1 |

+ – |

0 |

Загальна сума ресурсів і джерел не змінюється, рівняння не порушується |

|

2 |

0 |

+ – |

Загальна сума ресурсів і джерел не змінюється, рівняння не порушується |

|

3 |

+ |

+ |

Загальна сума ресурсів і їх джерел збільшується, рівняння не порушується |

|

4 |

– |

– |

Загальна сума ресурсів і їх джерел зменшується, рівняння не порушується |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.