Поделиться

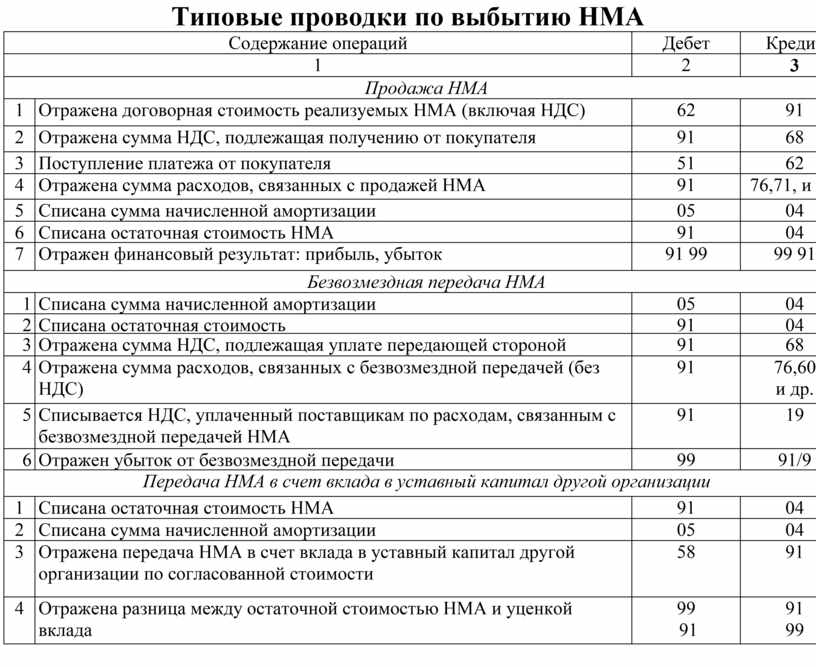

Типовые проводки по выбытию НМА

|

Содержание операций |

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

|

Продажа НМА |

|||

|

1 |

Отражена договорная стоимость реализуемых НМА (включая НДС) |

62 |

91 |

|

2 |

Отражена сумма НДС, подлежащая получению от покупателя |

91 |

68 |

|

3 |

Поступление платежа от покупателя |

51 |

62 |

|

4 |

Отражена сумма расходов, связанных с продажей НМА |

91 |

76,71, и др. |

|

5 |

Списана сумма начисленной амортизации |

05 |

04 |

|

6 |

Списана остаточная стоимость НМА |

91 |

04 |

|

7 |

Отражен финансовый результат: прибыль, убыток |

91 99 |

99 91 |

|

Безвозмездная передача НМА |

|||

|

1 |

Списана сумма начисленной амортизации |

05 |

04 |

|

2 |

Списана остаточная стоимость |

91 |

04 |

|

3 |

Отражена сумма НДС, подлежащая уплате передающей стороной |

91 |

68 |

|

4 |

Отражена сумма расходов, связанных с безвозмездной передачей (без НДС) |

91 |

76,60 и др. |

|

5 |

Списывается НДС, уплаченный поставщикам по расходам, связанным с безвозмездной передачей НМА |

91 |

19 |

|

6 |

Отражен убыток от безвозмездной передачи |

99 |

91/9 |

|

Передача НМА в счет вклада в уставный капитал другой организации |

|||

|

1 |

Списана остаточная стоимость НМА |

91 |

04 |

|

2 |

Списана сумма начисленной амортизации |

05 |

04 |

|

3 |

Отражена передача НМА в счет вклада в уставный капитал другой организации по согласованной стоимости |

58 |

91 |

|

4 |

Отражена разница между остаточной стоимостью НМА и уценкой вклада |

99 91 |

91 99 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.